1 godzina temu

1 godzina temu

Utrzymanie stóp procentowych w USA na poziomie 3,50-3,75% podczas dzisiejszego posiedzenia jest na rynku niemal w pełni wycenione i nie budzi już większych emocji. Prawdziwe pytanie brzmi, jak nowy szef Rezerwy Federalnej, Kevin Warsh, podejdzie do swoich pierwszych prognoz makroekonomicznych (SEP) i czy zdecyduje się na ostrzejsze usunięcie łagodnego nastawienia (tzw. easing bias) w obliczu powracającej presji cenowej. Z rynkowego punktu widzenia dzisiejsza decyzja niesie ze sobą trzy najważniejsze ryzyka wykraczające poza same stopy.

Jastrzębi zwrot w oświadczeniu i brak obniżek

Po niedawnym wzroście amerykańskiej inflacji CPI do 4,2 proc. (najwyższy poziom od trzech lat) inwestorzy zakładają, iż Fed będzie zmuszony definitywnie wycofać się z dotychczasowych zapowiedzi luzowania polityki. Marcowe prognozy (SEP) wskazywały jeszcze w swojej medianie na jedną obniżkę stóp w 2026 roku. w tej chwili głównym ryzykiem jest jednak przesunięcie wykresu kropkowego (dot plot) w stronę braku jakichkolwiek cięć, co ugruntowałoby ścieżkę „higher-for-longer”. Taka zmiana retoryki w oficjalnym komunikacie posłużyłaby za pierwszy sygnał, na ile nowy szef Fed zamierza bezwzględnie priorytetyzować walkę z presją cenową nad obawami o schłodzenie rynku pracy.

Płynność i hamujące zakupy RMP

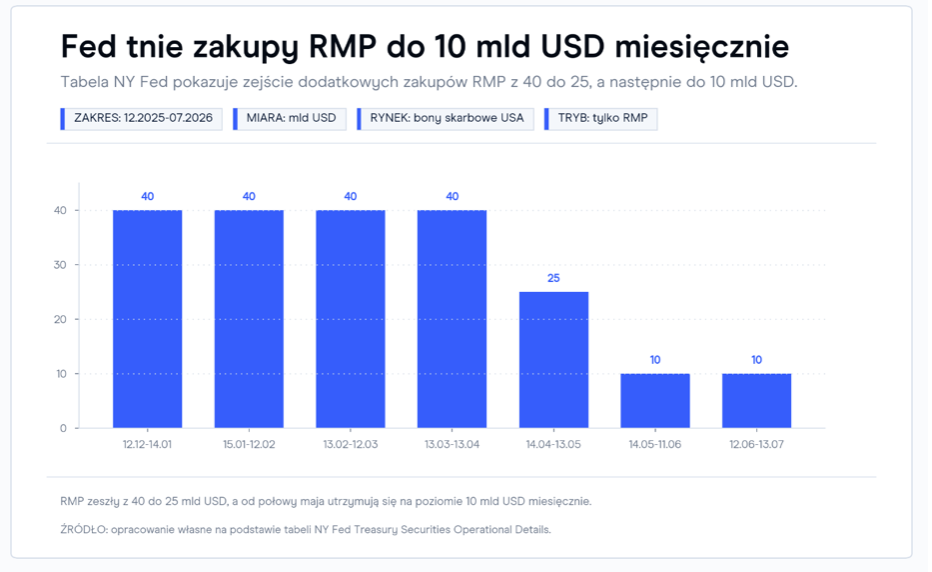

Poza polityką stóp procentowych istotnym punktem pozostaje zarządzanie bilansem. Od grudnia Fed zarządzał rezerwami poprzez zakupy bonów skarbowych (RMP). Tempo tych operacji systematycznie jednak wygasa – ze szczytowych 40 mld dolarów spadło do 25 mld, a na przełomie maja i czerwca zeszło do 10 mld dolarów, co było wcześniej przez Powella koumnikowane. Warsh jednak od dawna uchodzi za krytyka używania bilansu jako tarczy płynnościowej. jeżeli ten spadek zaangażowania banku centralnego zderzy się z zakładanym na trzeci kwartał skokowym wzrostem emisji długu Departamentu Skarbu, amerykańskie rentowności mogą zaliczyć odczuwalne odbicie, potęgując zacieśnienie warunków finansowych zwłaszcza, jeżeli Warsh chciałbym w tym czasie w ogole zrezygnować z RMP lub np. przyspieszyć sprzedaż MBSów lub ograniczyć reinwestycje.

Koniec z precyzyjnym forward guidance?

Kevin Warsh zdążył już dać się poznać jako zdecydowany krytyk nadmiernego opierania komunikacji na wykresach kropkowych i zbyt czytelnych zapowiedziach (forward guidance). Jego zdaniem nadmiar wskazówek ogranicza bankowi centralnemu elastyczność. Rynki będą zatem z uwagą śledzić, czy dzisiejsza konferencja przyniesie mniej klarownych sygnałów na przyszłość. Ograniczenie tego mechanizmu wymusiłoby na inwestorach wzięcie większej odpowiedzialności za wycenę ryzyka, co w naturalny sposób może stać się pretekstem do wyższej zmienności.

Scenariusz bazowy i rynkowy barometr

Ponieważ brak zmian w poziomie stóp stanowi na dziś prawdopodobnie czystą formalność, głównym barometrem nastrojów po godzinie 20:00 prawdopodobnie pozostanie kondycja dolara oraz rynku obligacji. jeżeli Fed zdecydowałby się otwarcie wymazać z prognoz obniżki i jednocześnie rzucić jastrzębie światło na płynność, amerykańska waluta być może otrzymałaby kolejny silny impuls aprecjacyjny. Z drugiej strony, pozostawienie furtki do luzowania pomimo wyższej inflacji mogłoby zostać gwałtownie zinterpretowane jako rysa na wiarygodności nowej administracji, co prawdopodobnie mogłoby doprowadzić do wyprzedaży dolara.

Z perspektywy wyceny opcji, dzisiejsza zmienność implikowana O/N na poziomie 10,92% dla EUR/USD (liczona przy konwencji 252 dni roboczych) przekłada się na oczekiwany jednodniowy ruch o skali około 80 pipsów. Z kolei jednodniowy indeks strachu VIX1D dla indeksu S&P 500 plasuje się w tej chwili w okolicach 1%. W przypadku próby sforsowania oporów w górę, być może obserwowalibyśmy test historycznych szczytów. Z drugiej strony, ewentualny impuls spadkowy prawdopodobnie mógłby doprowadzić do domknięcia powstałej wcześniej luki weekendowej.