2 lat temu

2 lat temu

Tether Holdings twierdzi, iż zysk za drugi kwartał wyniósł około 850 milionów dolarów. Wzrósł zatem pomimo, iż stablecoiny notują implozję wobec odbicia De-Fi i wzrostu Bitcoina. Złośliwi powiedzieliby, iż twórca największej piramidy finansowej w dziejach Wall Street także zarabiał gdy wszyscy inni tracili. Co jednak istotne to zadeklarowana przez Tethera rezerwa obligacji skarbowych USA. Wg. raportu wynosi ona około 72,5 miliarda dolarów – to więcej niż bilans obligacji w bilansie choćby… Austarlii. Raport został opublikowany zaledwie dzień przed obniżeniem ratingu USA przez agencje Fitch Ratings. Ceny obligacji spadają od dłuższego czasu i mogą uszczuplić zabezpieczenie Tethera. Wspierając potencjalny depeg stablecoina.

Tether now holds more U.S. treasuries than Australia, the UAE, and Spain.

Their operating profits were also a $1b+ for the quarter. For context, BlackRock (the world's largest asset manager) were in a similar ballpark at $1.6b. 🤯 pic.twitter.com/9BbjZ7Xb3Y

Reinwestycje kapitałowe

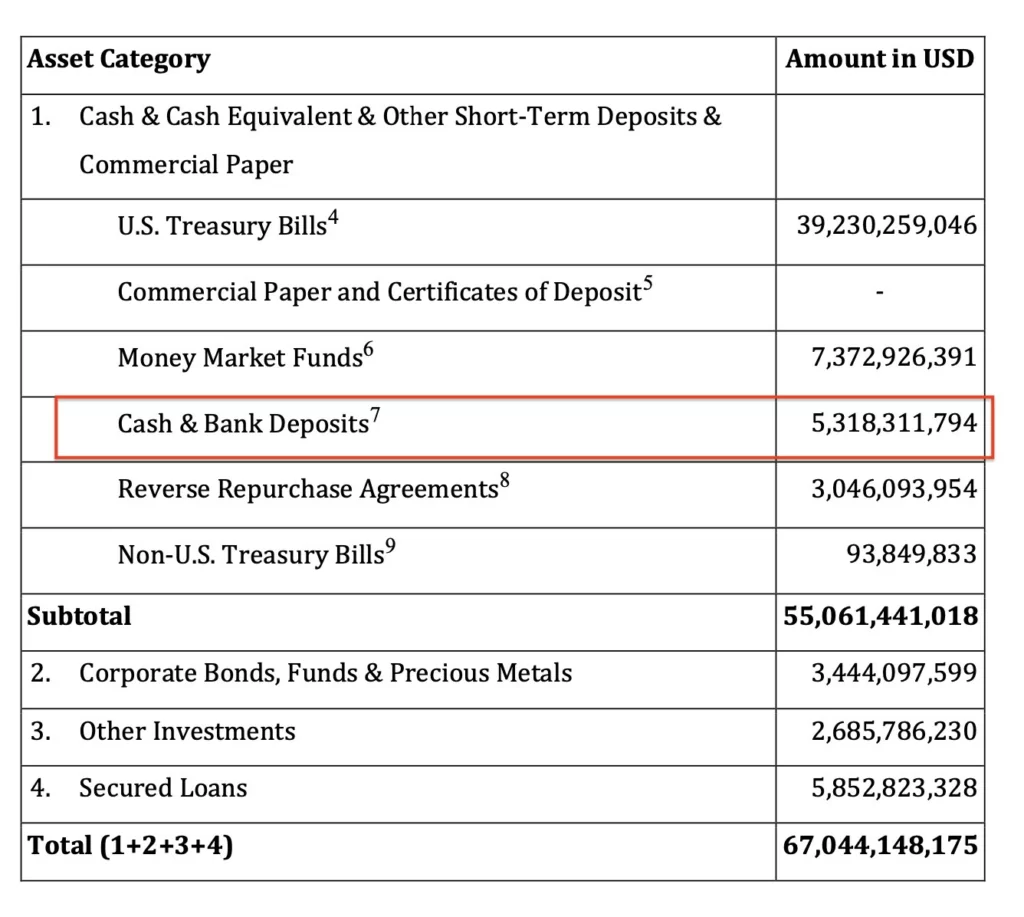

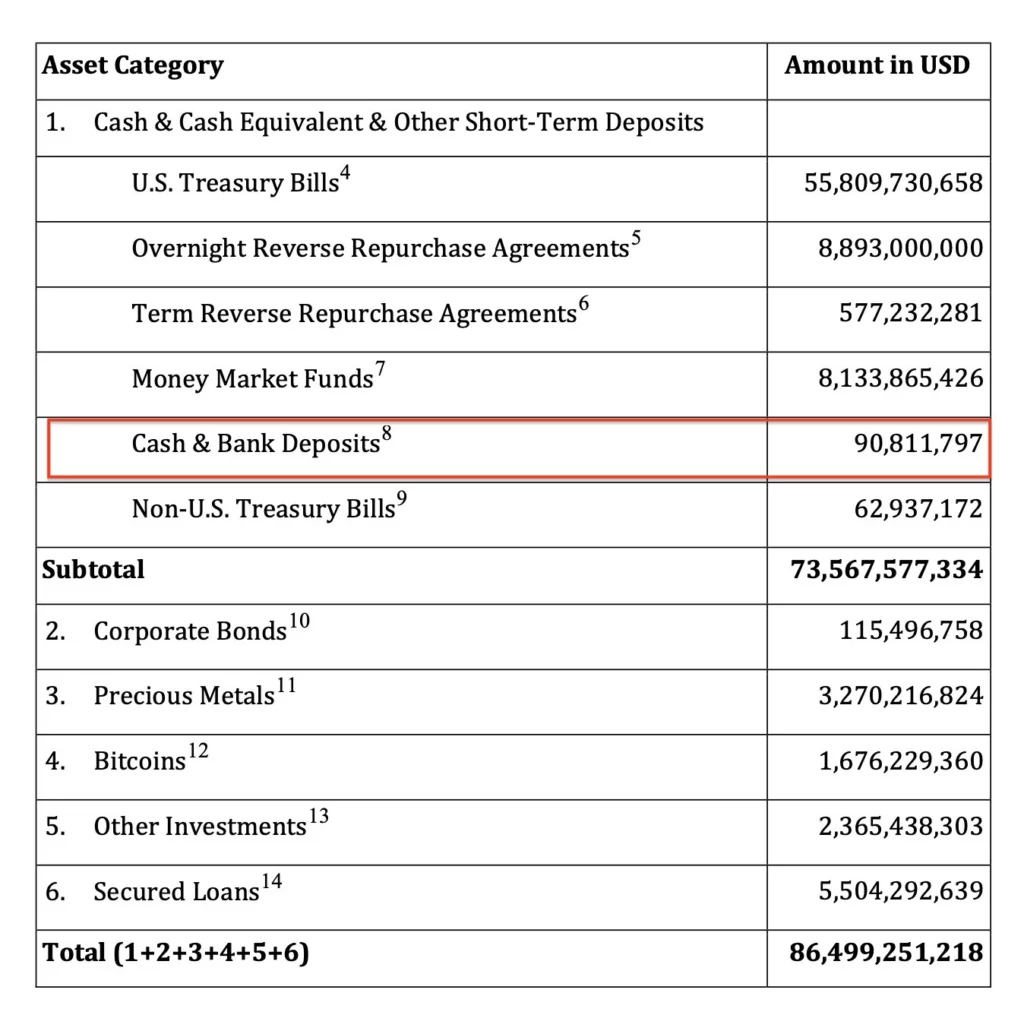

Gotówka i depozyty w bankach Tether na przestrzeni czasu:

- 31 grudnia 2022: 5,31 miliarda dolarów

- 31 marca 2023: 481 milionów dolarów

- 30 czerwca 2023: 90 milionów dolarów

Interesująca trajektoria dla spółki, która teoretycznie opływa w odsetki z ponad 70 miliardów dolarów w obligacjach skarbowych USA.

Źródło: Tether

Źródło: Tether- Poświadczenie rezerw w wysokości 86,5 mld USD wspierających USDT na dzień 30 czerwca wykazało, iż około 85% (73,6 mld USD), zabezpieczenia wspierającego USDT było przechowywane w gotówce i jej ekwiwalentach. Zatem ok. 1,1 mld USD w gotówce i 72,5 mld USD w obligacjach skarbowych Stanów Zjednoczonych;

- Stablecoiny mają na celu utrzymanie wartości 1:1 (peg) z mniej zmiennymi aktywami, głównie z dolarem. W bazowym scenariuszu wspiera to utrzymywanie dużych rezerw jako oddzielnego zabezpieczenia;

- Udział w rynku i zyski Tether wzrosły choć ogólne użycie stablecoinów spadło w tym roku. Dane z początku lipca firmy badawczej CCData pokazały, iż całkowita wartość rynku kryptowalut wzrosła od początku roku o ok. 50% do około 1,2 biliona dolarów. W tym czasie rynek stablecoinów skurczył się o prawie 8% – do 127 mld USD najniższego od dwóch lat poziomu.

- Nadwyżka rezerw Tethera wyniosła około 3,3 miliarda dolarów na koniec II kwartału. Firma osiąga zyski poprzez opłaty transakcyjne i zwroty z inwestycji. Kilka miesięcy temu przekazała, iż zaczyna skupować Bitcoina;

- Poświadczenia stron trzecich nie są tym samym, co audyty finansowe, ponieważ ograniczają się do migawki w czasie i nie pozwalają na pełny dostęp do księgowości. Powyższe informacje nie zostały uzyskane poprzez audyt. Jakość aktywów wspierających stablecoiny była w ostatnich latach przedmiotem intensywnej kontroli. Organy regulacyjne obawiały się o płynność rezerw operatorów i o to, czy mogą one wytrzymać masowe żądania wykupu pod presją rynku. Najbliższy czas pokaże, czy ten dzień wytrzyma.

For the first time since November 2020, the quarterly refunding (due at 830am ET) is expected to show across-the-board increases to the Treasury’s seven main offerings of notes and bonds. The US treasury forecasts $1 trillion in debt sales this quarter, 2nd highest on record pic.twitter.com/wVMZYMaqWh

— zerohedge (@zerohedge) August 2, 2023Co jeżeli nic się nie stanie?

Krajowe statystyczne organizacje ratingowe (NRSRO), powszechnie nazywane (błędnie) agencjami ratingowymi… Nie są powodem (ani decyzyjnym organem) dla którego ktokolwiek kupuje amerykańskie obligacje. Obniżenie ratingu przez Fitch może zatem nie być istotnym wydarzeniem od strony rentowności. Ponieważ dług USA denominowany jest nie w obcej, a krajowej walucie – naprawdę ciężko dziś wyobrazić sobie bankructwo Stanów Zjednoczonych. Decyzja Fitch ma raczej wymiar symboliczny – może zwrócić uwagę rynków na problem zadłużenia. Czy jednak wpłynie na popyt? Na tą chwilę rynek spekuluje odnośnie skutków decyzji Fitch. Takowa nie niesie ze sobą czarno-białych skutków poza presją na realizację zysków na aktywach ryzyka.

Czterech wspaniałych

Czterech członków zarządu w Tetherze (ok. 83 mld USD market cap) to w tej chwili miliarderzy. Kapitalizacja całego rynku kryptowalut spadła o około 60% w stosunku do szczytów z 2021 roku. Mimo to Tether kwitnie. Tajemniczy emitent stablecoinów ma siedzibę na Brytyjskich Wyspach Dziewiczych. Market cap Tethera wzrósł do 83 miliardów dolarów z ok. 65 miliardów dolarów przed rokiem. W pierwszych trzech miesiącach 2023 r. Tether odpowiadał za około 50% płynności całego rynku crypto. Toretycznie firma stosuje prosty model generowania zysków, o 'niskim profilu ryzyka’. Klienci przekazują firmie dolary amerykańskie w zamian za generowany przez nią token oparty na blockchainie, znany jako USDT. Pytanie jednak – skąd tak potężne, kwartalne zyski netto Tethera – jeżeli firma podejmuje tak niewielkie ryzyko? Zgodnie z żelazną na rynku zasadą – niższe ryzyko – niższy zwrot – coś nie pasuje w tej układance.

Tether posiada zabezpieczenie przede wszystkim w postaci bonów skarbowych, funduszy rynku pieniężnego, pożyczek i w niewielkim stopniu Bitcoina. Zarabia na zwrocie ze swoich rezerw. Wyniki wydają się jednak nieprzeciętnie dobre i sugerują, iż firma w ktorymś miejscu zwiększa ryzyko. USDT mają być zawsze wymienialne na 1 USD. Ale klienci Tethera nie otrzymują żadnych odsetek od swoich depozytów. W marcu USDT skorzystał na upadku banku SVB. Wówczas ujawniono, iż jego największy konkurent, Circle z siedzibą w Bostonie, posiadał ponad 3 miliardy dolarów w nieubezpieczonych depozytach w SVB. Stablecoin Circle USDC, powiązany z dolarem, spadł na krótko do 0,88 USD. Wówczas aktywa o wartości prawie 10 miliardów dolarów uciekły do Tether. Część z nich – na stałe. Czy USDT utrzyma dominację?

Today is another reminder that higher nominal growth than expected significantly benefits stocks relative to bonds.

Until financial conditions get tight enough (either from the Fed or a big enough bond sell off) to meaningfully cut liquidity and hit growth, this will persist. pic.twitter.com/TJdph3xU77

Devasini zarządza Tetherem?

Forbes szacuje, iż firma – jeżeli jej dane finansowe są rzeczywiście takie, jak twierdzi – może przynieść choćby 9 miliardów dolarów, jeżeli zostanie sprzedana. To wystarczająco dużo, by uczynić z jej czterech najlepszych dyrektorów miliarderów. Według szacunków Forbesa, dyrektor finansowy Giancarlo Devasini posiada 40% udziałów w Tetherze. Czyli pakiet wart 4 miliardy dolarów. Jego oficjalna biografia jako domniemanego 'mózgu’ całego wehikułu na stronie Bitfinex (giełda kryptowalut Tether) przedstawia go jako odnoszącego sukcesy pioniera na rynku półprzewodników. Jego firma rosła do 113 milionów euro przychodów rocznie, zanim sprzedał ją na krótko przed kryzysem finansowym w 2008 roku. Dochodzenie Financial Times z lata 2021 r. wykazało jednak, iż w 2007 r. imperium Devasiniego miało zaledwie 12 mln euro sprzedaży i zostało zlikwidowane w czerwcu następnego roku.

Firma Devasiniego o nazwie Acme była przedmiotem pozwu o naruszenie patentu wniesionego przez Toshibę w związku ze specyfikacjami DVD. Tether twierdzi, iż pozew był bezpodstawny i nie przyniósł żadnych negatywnych ustaleń. Tymczasem CEO Tethera, Jan Ludovicus van der Velde wg. spekulacji rynkowych działa bardziej jako figurant odpowiedzialny za utrzymywanie strategicznych relacji na wysokim szczeblu. Między innymi z bankami i organami regulacyjnymi. Zarówno Devasini, jak i Van der Velde pozostają w tle. Pozwalają Paolo Ardoino, dyrektorowi ds. technologii, służyć jako twarz firmy. Van der Velde i Ardoino posiadają udziały w USDT o wartości 1,8 miliarda dolarów każdy. Z kolei główny radca prawny firmy, Stuart Hoegner, ma udziały o wartości 1,2 miliarda dolarów. To dość sporo jak na prawnika. Tether nie odpowiedział na prośbę Forbesa o komentarz.

Wszyscy tracą, a Tether… nie?

Wiatr w plecy może pojawić się, jeżeli posiadacze USDT zaczną domagać się zwrotów z rynku pieniężnego, które w tej chwili wynoszą 4-5%. Forbes dowiedział się o co najmniej jednej amerykańskiej firmie, która chce stworzyć regulowany stablecoin, który od tego roku przynosiłby zwroty zbliżone do rynku pieniężnego. Kiedy Tether ponownie uruchomił drukarkę podczas boomu napędzanego covid, rentowność była bliska 0%. Teraz świat wygląda inaczej. Czy inwestorzy zaczną domagać się odsetek? Konkurencyjny stablecoin oferujący odsetki od depozytów zdetronizuje Tethera?

![Nieduży Wojtek spotkał się z papieżem Leonem XIV [WIDEO]](https://misyjne.pl/wp-content/uploads/2026/05/mid-epa12956421.jpg)