3 lat temu

3 lat temu

Każdy inwestor, który dysponując większym kapitałem, jest w stanie regularnie w długim terminie osiągać lepsze wyniki, niż giełdowe indeksy zasługuje na uznanie. Podkreślam tu frazy „większym kapitałem” oraz „regularnie w długim terminie”. Nie jest sztuką pobić indeks inwestując 10 tysięcy złotych. Sztuką jest pobić indeks, inwestując 10 milionów złotych. Nie jest sztuką w krótkim okresie mieć wynik wybitnie lepszy ani ujmą mieć wynik wybitnie gorszy od indeksu. jeżeli jednak ten wynik jest lepszy od indeksu w długim terminie, to już powinieneś święcić sukcesy.

Jeśli nie jesteś w stanie tego zrobić, to nie zamartwiaj się. Większość nie jest w stanie. Z każdym rokiem przybywa nowych funduszy pasywnych, które biją te aktywne.

Badania SPIVA jasno mówią, iż liczba funduszy, które nie potrafią pobić indeksów, mieści się w przedziale 70 – 90%. Wszystko zależy od tego, czy fundusz inwestuje w duże, czy małe firmy, oraz w jakim horyzoncie to robi. Im dłuższy horyzont, tym fundusz jest na coraz bardziej straconej pozycji. Dlaczego tak się dzieje?

Podsumowanie badań z najnowszego raportu SPIVA

Źródło: https://www.spglobal.com/

Źródło: https://www.spglobal.com/Zbyt krótki horyzont inwestycyjny

Zarządzający funduszem jest z reguły na swoim stanowisku kilka lat. Nowy zarządzający to też nowa wizja. Ciężko kilka lat uznawać za naprawdę długi horyzont. Czym krótszy czas inwestowania, tym wyniki są bardziej przypadkowe. Rośnie rola szczęścia, a sam fakt tego, iż musimy zarobić w krótkim czasie, wpływa na nasze decyzje. choćby najlepsze fundusze mają okresy gorsze od rynku. Potencjalne efekty sensownej wizji zarządzającego uwidaczniają się dopiero w naprawdę długim horyzoncie, do którego większość z inwestorów ani choćby większość zarządzających nie dociera.

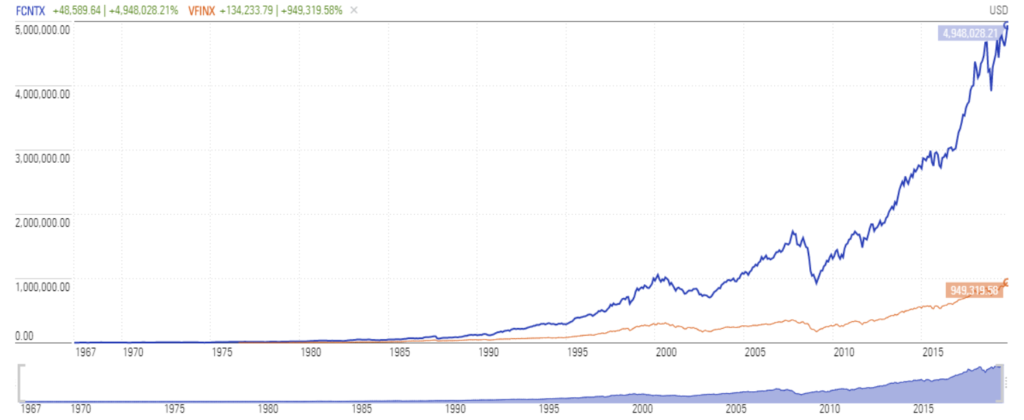

Poniżej widać różnicę między stopą zwrotu, jaką uzyskał fundusz aktywny Fidelity (niebieski) oraz fundusz indeksowy na S&P 500 (pomarańczowy). W tym wypadku to nokaut na inwestowaniu pasywnym, ale i tak nokaut widoczny dopiero po czasie.

Porównanie wyniku inwestycyjnego funduszu Fidelity i indeks S&P 500

Źródło: https://seekingalpha.com

Źródło: https://seekingalpha.comOczywiście można mówić, iż jesteśmy inwestorami długoterminowymi. W praktyce jednak tylko niewielka część inwestorów nie jest narażona na znalezienie się po niewłaściwej stronie cyklu koniunkturalnego. o ile inwestujesz z perspektywą zaledwie kilku lat, to wynik będzie zależał od czynników niezależnych od inwestującego. Jedynie wydłużając horyzont, niwelujemy wpływ czynników zewnętrznych.

Za wysokie opłaty za zarządzanie

Nawet fundusze ETF nie są w stanie zarobić tyle, co sam indeks. Dlaczego? Jedno słowo „opłaty”. Najbardziej zautomatyzowany proces zakupu instrumentów do portfela też coś kosztuje. Kosztują prowizje, kosztują analizy czy raporty. Poniżej widać wykres indeksu S&P 500 i funduszu ETF na ten indeks.

Inwestując w oba te rozwiązania 10 tys. dol. w 2009 roku, po 10 latach mielibyśmy odpowiednio 44,4 tys. dolarów i 43,1 tys. dol. Fundusz ETF dałby więc prawie 1,5 tys. dolarów mniejszy zysk. Tymczasem to naprawdę tani fundusz ETF z rocznymi kosztami rzędu 0,1%. Opłaty funduszy aktywnych potrafią sięgać tymczasem kilka razy więcej. Wówczas różnica w wyniku rośnie już do kilku tysięcy.

Różnica w stopie zwrotu przy inwestycji w indeks S&P 500, tani ETF na niego, oraz ETF o standardowym rocznym koszcie zarządzania – na żółto

Źródło: ibidem

Źródło: ibidemIndeks nie musi mieć wolnej gotówki

Kolejną przewagą indeksów, nad wszystkimi realnymi inwestycjami jest brak konieczności posiadania przynajmniej części gotówki. Oczywiście, przesadą jest zbyt duże gromadzenie niepracującego kapitału, ale te kilka procent wolnej gotówki ma niemal każdy fundusz aktywny. Tymczasem gotówkowa część portfela, jest w tym wypadku jedynie ekonomicznym kosztem. W długim terminie niepracujący pieniądz nigdy nie pokona pieniądza pracującego.

Psychologia jest kluczowa

Wreszcie chyba najważniejszy element, chociaż jak widzimy zdecydowanie niejedyny. Psychologia jest zdecydowaniem bardzo niedocenianym elementem w całym procesie inwestycyjnym. Inwestorzy często starają się polować na giełdowe dołki. Profesjonalnie zarządzający wcale nie są pod tym względem inni. Jednak w praktyce rzadko komu się to udaje. O wiele prościej jest po prostu inwestować na bieżąco.

Część ludzi w ogóle nie jest w stanie inwestować. Niektórzy nie są w stanie pogodzić się z faktem, iż przegrywają. Starają się na siłę „odrobić” wynik, a w konsekwencji tracą jeszcze więcej. Zachowanie zimnej krwi przy inwestowaniu, jest naprawdę dużą sztuką. Bez opanowania tego elementu zostanie wybitnym inwestorem na wzór Warrena Buffeta, Charlie Mungera, czy Joe Greenblatta jest praktycznie nierealne.

Psychologia odpowiada za choćby 50% problemów inwestorów

Źródło: ibidem

Źródło: ibidemDo zarobienia,

Karol Badowski