2 lat temu

2 lat temu

Z inwestowaniem jest jak ze wszystkim innym. Najtrudniej jest zacząć. W przeciwieństwie do jazdy na rowerze, pływania czy szybkiego pisania na klawiaturze jest ono jednak o wiele trudniejsze. Wiele aspektów inwestowania leży poza zakresem kontroli inwestora. To prawdopodobnie częściowo powód, dlaczego osób inwestujących jest stosunkowo kilka w każdej populacji. Niezależnie od tego, czy spojrzymy na statystyki z Polski, Turcji, UE czy USA – większość osób nigdy nie rozpoczęła samodzielnej przygody z inwestowaniem. Każda znana mi osoba, która nie zdecydowała się na ten krok, miała swoje powody i obawy. Omówmy kilka, z którymi spotkałem się najczęściej i które skutecznie powstrzymują wielu od rozpoczęcia inwestowania.

Pięć powodów dlaczego nie inwestujesz! Jak z nimi walczyć?!

Załóż konto w XTB i inwestuj bez prowizji w akcje i fundusze ETF.

Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/EKcJt wspierasz nasz portal.

Po co w ogóle inwestować? Nie mam takiej potrzeby!

Ta argumentacja najczęściej pojawia się przy inwestowaniu długoterminowym. Zwłaszcza takim na emeryturę. Myślenie i działanie, które opierają się na korzyścich odroczonych o wiele lat, jest niezwykle trudne. Początkujący już-prawie-inwestor walczy z nastawieniem wypracowanym ewolucyjnie przez tysiące lat. Dla przetrwania ważne było tu i teraz, a nie to, co będzie za 30 lat. Ewolucja zrezygnowała z puli genetycznej osób, które rozważały obawy o sytuację na sawannie za dekadę i w tym czasie nie rozglądały się za tygrysem.

Tymczasem planowanie i trwanie w długoterminowych celach dla wyniku inwestowania ma gigantycznie znaczenie. Codziennie trzeba przypominać sobie o tej potrzebie i walczyć z wgranym nam ewolucyjnym „oprogramowaniem”. Co zatem robimy? Racjonalizujemy! Przecież tylu obecnych emerytów nic nie inwestowało przez całe życie, a jakoś żyją. Tylu znajomych i znajomych ich znajomych też nie inwestuje i również żyją. Dochodzimy więc do wniosku, iż nie ma sensu inwestować. Życie się jakoś ułoży.

Jakoś się ułoży. To prawda, ale fakt, iż znajomi nie inwestują, nic nie znaczy. Sytuacja jest analogiczna jak z ćwiczeniami. Rozumiemy, iż aby być w dobrej formie, trzeba mniej jeść i więcej ćwiczyć. o ile tego nie robimy, życie się jakoś ułoży. Raczej nie umrzemy (od razu) na zawał lub cukrzycę. Jest choćby szansa, iż nie będziemy otyli. Na pewno jednak będziemy w gorszej kondycji. W tym zakresie doskonale rozumiemy, iż fakt, iż znajomi nie ćwiczą, w ogóle nie mówi o tym, czy to dobre zachowanie.

W tym momencie warto zapamiętać, iż Emerytura to wymóg, ale jej wysokość to Twój wybór.

Emerytury za lata to niewiadoma

Przyjdzie czas, w którym nie będziesz chciał lub nie będziesz mógł dalej pracować. Państwo zapewni Ci jakąś emeryturę, ale matematyka demograficzna jest bezlitosna. Obecni emeryci korzystają z renty pokoleniowej, czyli faktu, iż w czasach ich młodości było więcej dzieci niż dorosłych. Obecnie te dzieci są dorosłe. Mają jednak mniej swoich dzieci. Efekt? Pula pieniędzy na obecne emerytury jest względnie duża. Jednak za trzy dekady, gdy obecni liczni dorośli przejdą na emeryturę, pula będzie mniejsza. Emerytów będzie po prostu więcej.

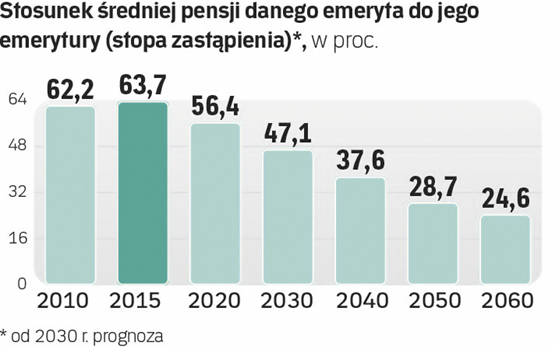

Wtedy okaże się, iż równo można dzielić tylko biedę, którą w ujęciu emerytalnym wyraża się stopą zastąpienia. W ciągu 30 lat stopa zastąpienia ma spaść o połowę z obecnych ponad 55% do mniej niż 25%. Gdy jesteś przedsiębiorcą JDG, a nie na etacie możesz też spokojnie założyć, iż dostaniesz najniższą możliwą emeryturę z możliwych.

Przeciętne miesięczna emerytura względem przeciętnego wynagrodzenia w Polsce (w %)

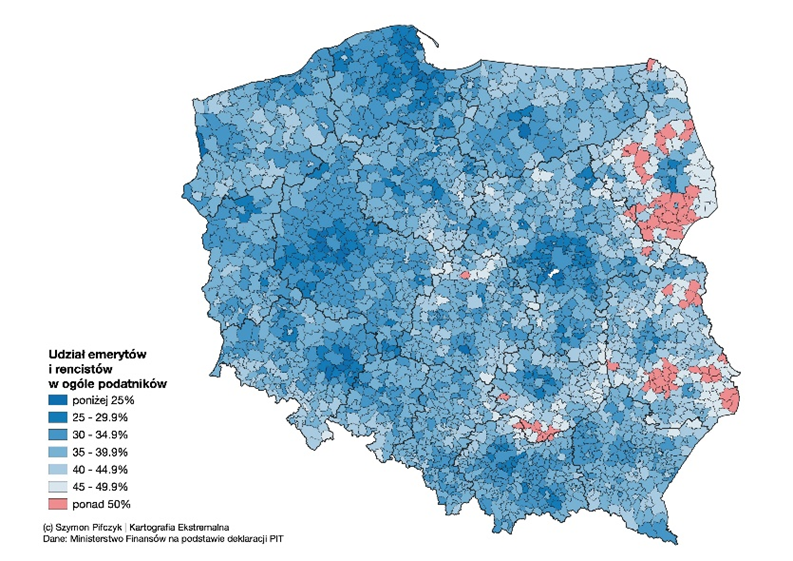

Oczywiście może nie będzie to 25%, a więcej. Do 2050 roku wiele może się zmienić. Może trochę poprawimy demografię? Raczej na pewno podwyższymy wiek emerytalny. Może trochę pomogą nam imigranci, itd. Możliwości jest sporo. Domyślnym założeniem powinno jednak być, iż stopa zastąpienia będzie niższa niż obecnie. Inwestowanie to konieczność dla wszystkich, kto chce mieć coś więcej niż biedę. Dla lepszego zobrazowania demograficznej sytuacji warto dodać, iż już w 2018 roku w 67 gminach w Polsce było więcej emerytów niż pracujących. W 2023 roku jest gorzej, a w 2060 prawdopodobnie będzie dużo gorzej.

Udział emerytów i rencistów w ogóle podatników w Polsce (podział na gminy)

Mam za dużo informacji i nie wiem co jest ważne

W inwestowaniu pod kontrolą inwestora pozostaje tylko kilka czynników. To generuje kolejną obawę. Na podstawie jakich informacji i kiedy podjąć decyzję o rozpoczęciu inwestowania? Codziennie rynki finansowe, ekonomiści, analitycy i komentatorzy opisują dziesiątki danych gospodarczych i rynkowych. Niektóre są zgodne z oczekiwaniami, inne przekraczają oczekiwania, a inne są poniżej oczekiwań. Barierą dla rozpoczęcia inwestycji jest masa szumu generowanego przez te informacje.

Dodatkowo interpretacja tych danych przez inwestora zmienia się w czasie. Dochodzi zatem do sytuacji, gdy raz dane przekraczające oczekiwania łączy się ze wzrostem rynków, a innym razem te same dane też przekraczające oczekiwania są łączone ze spadkami. Inwestor, który miałby zacząć, czuje się w tym bardzo zagubiony. Co chwilę czytamy o:

- Wzroście PKB

- Wskaźnikach rozwoju gospodarczego

- Danych z konkretnych spółek

- Danych i produkcji czy sprzedaży

- Rynku pracy

- Kursie walutowym

- Polityce Banku Centralnego

Oraz o całej masie innych czynników. Poradzenie sobie z obawą zbyt dużej ilości danych przed rozpoczęciem inwestowania wiąże się z dwoma aspektami. Po pierwsze – nikt nie ma szklanej kuli i nie wie, co będzie decydujące i najważniejsze w najbliższym czasie.

Wystarczą tylko dwie dane na start

Uświadomienie sobie tego zwalnia inwestora z konieczności szukania jedynego dobrego rozwiązania. Po drugie – na początku wystarczy spojrzenie na zachowanie dwóch danych gospodarczych: PKB i Inflacji (CPI). Zmiany na tych wskaźnikach dość precyzyjnie podpowiedzą od inwestowania, w co zacząć.

Cykl koniunkturalny w najprostszym (i często wystarczającym) wydaniu podpowie w co inwestować

Kolejne ćwiartki, licząc dołu, czyli od minimum wzrostu PKB, powinny skłaniać do inwestowania w aktywa w następującej kolejności: akcji (lewy dolny róg) , surowców (lewy górny róg), gotówki (prawy górny róg) i obligacji (prawy dolny róg). Więcej o tym, jak interpretować cykl koniunkturalny pisaliśmy w materiale: „Inwestuj zgodnie z cyklem gospodarczym!„

Z upływem czasu i nabywaniem doświadczenia każdy odkrywa „właściwe” dane, na podstawie których sam podejmuje potem decyzje inwestycyjne. W większości to niestety przypadkowe krótkotrwałe korelacje, które statystycznie czasem się sprawdzają, ale nic nie mówią o rynku w rzeczywistości. Rozpoczynanie inwestowania od szukania „właściwych” danych prowadzi jednak jedynie do frustracji, że… nic nie wiadomo. Najgorsze, iż taki wybiórczy data mining w danych gospodarczych często prowadzi do kolejnej obawy.

Boję się trafić na rynkowy krach!

Inwestowanie zawsze wiąże się z ryzykiem. Nie ma odstępstwa od tej reguły. choćby bank, w którym trzymasz lokatę, może upaść. Pewnie, iż rzadko się to zdarza, ale choćby takie „super-bezpieczne” inwestowanie wiąże się minimalną dawką ryzyka. Gdy inwestor myśli o tym, żeby podjąć decyzję o rozpoczęciu inwestowania, to pojawia się obawa, czy nie trafię w najgorszy możliwy moment.

Obawa, iż chwilę po zainwestowaniu rozpocznie się krach i od razu będzie strata. Od razu pojawia się też pomysł, iż przecież wystarczy chwilę poczekać i zainwestować tuż po tym krachu, aby cieszyć się wielkimi zyskami. Żeby zaadresować swoją obawę, inwestor zaczyna szukać informacji, które mogłyby faktycznie spowodować jakiś krach. Ku swojemu zdumieniu odkrywa, iż zawsze jest jakiś potencjalny powód do rynkowego załamania! Jakieś dane są gorsze od oczekiwań, gdzieś mamy bankructwo jakiejś firmy albo problemy w Chinach. Może są problemy z zadłużeniem, albo złe decyzje banków centralnych, lub choroba, która może być drugą pandemią. Można wymieniać to w nieskończoność.

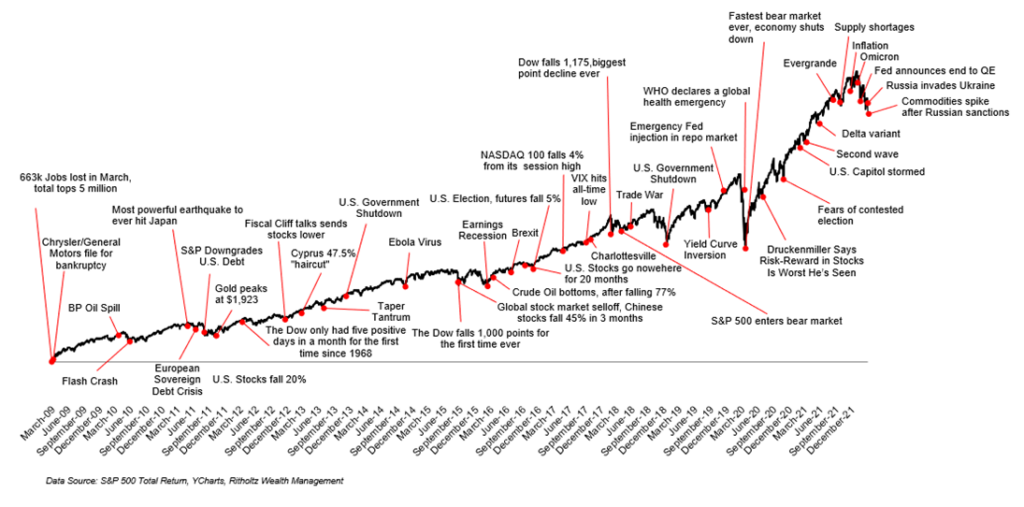

W każdym momencie hossy na rynku w USA od 2009 roku była obawa, iż zaraz z jakiegoś powodu nastąpi krach. Ten jednak nie nastąpił.

Inwestor zawsze znajdzie powód do czekania

Uporanie się z obawą, iż zaraz nastąpi rynkowa bessa, należy podzielić na dwa aspekty. Z upływem czasu dowiadujemy się, iż nasze obawy o dane wydarzenie to tylko szum bez żadnego rynkowego znaczenia. Realne szanse, iż wypatrzymy coś, co naprawdę okaże się istotne i spadkowe są niezwykle małe. Przekonanie, iż to się uda wynika z psychologicznej pułapki zwanej pewnością wsteczną. Więcej o tym możesz dowiedzieć się z wpisu „Unikaj myślenia wstecznego podczas inwestowania„.

Po drugie, aby zmniejszyć obawę, iż trafimy w szczyt notowań z rozpoczęciem inwestycji, wystarczy zacząć inwestować partiami. Rozłożenie inwestycji na kilka porcji np. co miesiąc lub co kwartał dywersyfikuje czas, w którym rozpoczynamy inwestowanie. Dzięki temu szanse na zainwestowanie w szczyt są dużo mniejsze. Mimo iż teoria i historia inwestowania dowodzi, iż statystycznie wyższy zysk osiągniemy inwestując wszystko od razu, to jednak aby cieszyć się z zysku trzeba najpierw przeżyć. Rozpoczynanie inwestowania na raty statystycznie zmniejszy zysk, ale też statystycznie zwiększy szansę, iż utrzymamy inwestycję dłuższy czas. Strategia tzw. DCA to według mnie najlepsza strategia inwestycyjna dla inwestorów.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Nie mam pojęcia od czego zacząć inwestowanie

Poza wieloma dostępnymi instrumentami, obawy przed rozpoczęciem dotyczą też sposobu, w jaki zacząć inwestować. Jakiego „opakowania” do inwestowania użyć? Obawa przed rozpoczęciem z „niewłaściwym” produktem jest zasadna, bo inwestorzy w Ubezpieczeniowych Funduszach Kapitałowych (UFK) po kilku latach inwestowania przez wysokie koszty, mimo hossy byli na minusach.

Inwestorzy wybierający FIZy lub obligacje korporacyjne też miewali różne problemy z odzyskaniem środków. Co zatem zrobić, kiedy nie wiadomo, od czego zacząć inwestowanie? Najlepiej zacząć od poduszki finansowej, w której bezpiecznie zgromadzimy środki na kilka miesięcy funkcjonowania bez przychodów. Wielu inwestorów traktuje ten punkt jako oszczędzanie, a nie inwestowanie. To jednak pierwszy krok do inwestowania, bo sama poduszka też powinna być zainwestowania. Po prostu bardzo bezpiecznie. Dzięki temu już pojawia się pierwsze opakowanie inwestycji. Może to być lokata w banku, obligacje skarbowe lub fundusz inwestycyjny. To już jest inwestowanie!

W dalszych krokach należy przede wszystkim optymalizować podatki, które będą coraz bardziej wpływać na nasz kapitał. Dlatego zamiast spędzać dni na analizie, który rachunek maklerski ma najniższe prowizje, to lepiej inwestycyjnie wyjdziemy na wybraniu początkowo rachunku w formie IKE oraz IKZE.

Piramida potrzeb inwestora

Takie ujęcie pozwala optymalnie zacząć, a następnie dostosowywać rozwiązania do potrzeb. Co ważniejsze, sprawi ono, iż wiadomo też co i w jakiej kolejności zasilać nowymi środkami. Na pewno nie powinno się zaczynać systematycznego oszczędzania lub ryzykownych inwestycji, gdy nie mamy żadnej poduszki bezpieczeństwa, albo gdy mamy wolne limity na programach IKZE lub IKE. Praktyka pokazuje, iż na każdym etapie powyżej poduszki pojawia się z reguły kolejna obawa związana z wszechobecnym w inwestycjach ryzykiem.

Boję się cokolwiek zaryzykować

W inwestycjach to, co wydaje się ryzykowne dziś, w długim terminie może okazać się najbezpieczniejsze. Upraszczając wybór inwestora do trzech podstawowych aktywów: akcji, obligacji i gotówki domyślnie przyjmuje się, iż to akcje są ryzykowne, a gotówka bezpieczna. Wszystko zależy jednak od przyjętego horyzontu inwestycji.

Inflacja działa na wszystkich z taką samą siłą i powoduje utratę realnej wartości. Przyjęcie, iż gotówka (lokata) jest bezpieczna, jest prawdziwe tylko w krótkim okresie. W długim okresie liczonym w latach, gotówka jest najbardziej ryzykownym ze wszystkich aktywów. Najdobitniej pokazuje to sytuacja lat 90-tych w Polsce lub ostatnie 5 lat w Turcji. W obu przypadkach posiadanie gotówki oznaczało katastroficzne zniszczenie wartości. Dlatego obawianie się inwestycji z uwagi niechęć do ryzyka… łączy się z dużym ryzykiem. Tylko iż początkowo jest ono niewidoczne.

Porównałbym taką sytuację do jazdy samochodem w gęstej mgle, gdy niezauważenie zjechaliśmy na przeciwległy pas. Niebezpieczeństwa nie widać do czasu kiedy staje się ono śmiertelnie niebezpieczne. Identycznie jest z posiadaniem gotówki. Czujemy, iż mamy ryzyko pod kontrolą do czasu, gdy okazuje, iż wybucha nam ono prosto w twarz.

Im dłuższy horyzont, tym inna klasyfikacja bezpiecznych aktywów

Inwestorzy szukają odpowiedni na złe pytania

Zastanów się nad tym, co wybierzesz. Pewny roczny zysk 5% (A), czy rzut monetą, gdzie masz 50% szansy aby zyskać 10% w rok (B)?

Teraz drugie pytanie. Co wybierzesz w tym przypadku. Pewną roczną stratę 5% (A), czy rzut monetą, gdzie masz 50% szansy aby stracić 10% w rok?

Badania jednoznacznie pokazują, iż ludzie wybierają w pierwszym pytaniu A, a w drugim B. To ciekawe, bo skoro wierzą w szczęście monety w drugim pytaniu, to czemu nie chcą wybrać tego „szczęścia” w pierwszym pytaniu? W pierwszym pytaniu można tylko zyskać lub wyjść na 0. W drugim można tylko stracić lub wyjść na zero. Dlaczego ludzie wybierają takie odpowiedzi, wynika bezpośrednio z chęci unikania straty. Więcej pisaliśmy o tym we wpisie o chęci unikania strat.

W tym przypadku chcę się skupić na samym komunikacie, a konkretnie na kontekście pytania. Ważne jest w nim, że:

– Gdy w komunikacie nacisk jest położony na zysk (pytanie 1), odbiorca MNIEJ chętnie podejmuje ryzyko;

– Gdy w komunikacie wybrzmiewa przekaz o stracie (pytanie 2), to odbiorca jest skłonny do ryzyka.

Zacznij zadawać dobre pytania!

Tu pojawia się obawa inwestora! Szuka on odpowiedzi na niewłaściwe pytania! Nie rozpoczynamy inwestycji, bo zwykle szukamy odpowiedzi na pytania związane z zyskiem: Ile mogę zarobić na tej obligacji? Ile może zyskać ten fundusz? Ile odsetek mogę dostać w ciągu roku? itd. Takie podejście zgodnie z psychologią sprawia, iż MNIEJ chętnie podejmujemy ryzyko. W efekcie jesteśmy mniej chętni do rozpoczęcia inwestycji i wracamy do jednej z poprzednich obaw, kręcąc się w kółko. Niby dużo się dzieje, przebieramy nóżkami, ale nigdzie nie dojdziemy.

Rozwianie tej obawy jest najtrudniejsze ze wszystkich, bo wymaga zmiany myślenia i pytań, na które poszukujemy odpowiedzi. Należy myśleć o celu, jaki mamy zrealizować i pytać, jakie rozwiązanie może zapewnić realizację tego celu. Znów najprościej będzie pokazać to przykładem. Zamiast rozważać, czy fundusz, który historycznie zarabiał 6% średniorocznie, teraz też da taki zysk, zadaj lepiej pytania:

– Czy ten fundusz może uchronić mnie przed 10% inflacją i utratą wartości kapitału?

– Czy największa strata, jakiej historycznie doświadczył ten fundusz/ akcja byłaby dla mnie do zaakceptowania?

– Jeżeli emitent obligacji okaże się bankrutem, to istotnie wpłynie na mój kapitał?

Zadanie takich pytań nie zlikwiduje od razu obaw, ale przynajmniej zwiększy szanse, iż zrobimy pierwszy krok.

Tylko głupcy niczego się nie boją

Nie da się przewidzieć i rozważyć wszystkich sytuacji, jakie mogą wystąpić w inwestycjach. Inwestor może jednak starać się przewidzieć, jak chciałby się zachować, gdy wystąpi jakaś zmiana. To czy faktycznie w danej sytuacji uda mu się być konsekwentnym i przewidywalnym to kwestia wielu czynników: indywidualnych predyspozycji, doświadczenia, zaangażowanego kapitału, sytuacji życiowej i zdrowotnej.

Obawy każdej osoby przed rozpoczęciem inwestowania mają zwykle podobne podstawy. Rozwiązania tych obaw też zwykle są podobne. Tutaj opisałem te, z którymi najczęściej się spotykałem, ale o ile masz swoje, to opisz je w komentarzu. Wspólnie zastanowimy się, czy można do nich zastosować jedno z powyższych rozwiązań, a może potrzebny jest inny pomysł.

Załóż konto w XTB i inwestuj bez prowizji w akcje i fundusze ETF.

Zakładając konto dzięki linka: https://link-pso.xtb.com/pso/EKcJt wspierasz nasz portal.

Do zarobienia!

Piotr Cymcyk