2 lat temu

2 lat temu

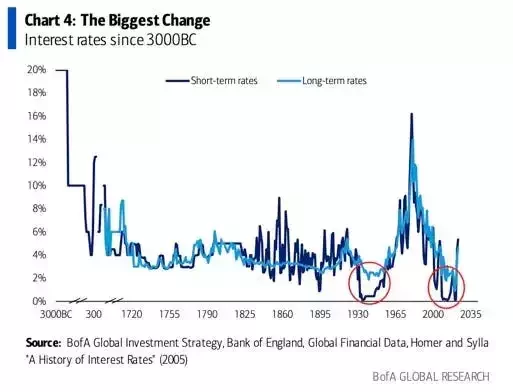

Największy spadek w historii kwartalny spadek amerykańskich obligacji za nami. Bank of America dostrzega, iż w najlepsze trwa największa bessa tego rynku w historii. Przypomnijmy – obligacje to instrumenty dłużne emitowane przez rządy i korporacje, które 'płacą’ inwestorom znany przed zawarciem umowy procent (rentowności) – w zamian za udostępnienie kapitału poprzez zakup obligacji. Obecny rynek niedźwiedzia na amerykańskich 'treasuries’ bije choćby dwie potężne bessy z XIX wieku (1860, 1837). Za blisko 40% amerykańskiego rynku obligacji odpowiadają zagraniczne podmioty m.in. Chiny, które… W ostatnich miesiącach pozbywały się ich w bezprecedensowym tempie.

Obligacje przez dziesięciolecia uchodziły za najstabilniejszy element portfela, dobrze 'hedgujący ryzyko’ w razie spadków na rynku akcji. Kolejny raz w historii rynków ostatecznie jednak wydarzyło się to, czego niewielu się spodziewało. W nocie do inwestorów BofA wskazało, ze koszty pożyczek wzrosły w ciągu roku z 5000 letnich minimów. Banki centralne na całym świecie – od dużych jak Rezerwa Federalna, Europejski Bank Centralny czy Bank Anglii agresywnie zaostrzały politykę w celu zdławienia inflacji. Większość uważa, iż kampania podwyżek stóp amerykańskiej Rezerwy Federalnej jest już prawie zakończona. Jakie implikacje niesie ze sobą fundamentalna zmiana i globalny wzrost kosztów zadłużenia?

Źródło: Bank of America Research, Homer nad Sylla 'A history of Interest Rates’

Źródło: Bank of America Research, Homer nad Sylla 'A history of Interest Rates’Powrót do (nie) normalności?

Mniej więcej 5% rentowności 10 letnich obligacji, które w tej chwili przerażają Wall Street przez ostatnie 250 lat były jednak standardem. Analiza Bank of America sięga głębiej do 'A History of Interest Rates’ autorstwa Sidneya Homera i Richarda Sylli. Pozycja ta analizuje i opisuje stopy procentowe od późnej epoki brązu, starożytnej Grecji i Cesarstwa Rzymskiego do XX wieku. Wykres pokazuje, iż zarówno w starożytnej Mezopotamii, Rzymie czy niedawnej epoce wiktoriańskiego świat zmagał się z z najwyższymi kosztami pożyczek.

W 2022 roku stopy procentowe podniosły się z poziomu najniższego od 5000 lat. To fundamentalna zmiana, która może oznaczać zmierzch nienaturalnie wysokich zwrotów z obligacji i akcji.Cp prawda bank pominął w analizie okres ok. 4100 lat ale kto by się nim przejął, prawda? Stratedzy chcą być śmiertelnie poważni i zwiastują 'ponure czasy’ dla Wall Street. Na tą chwilę główne obawy w BofA dotyczą cen ropy, umocnienia dolara amerykańskiego oraz… Dalszych podwyżek stóp procentowych Fed, które ostatecznie spowolnią ekspansję gospodarczą.

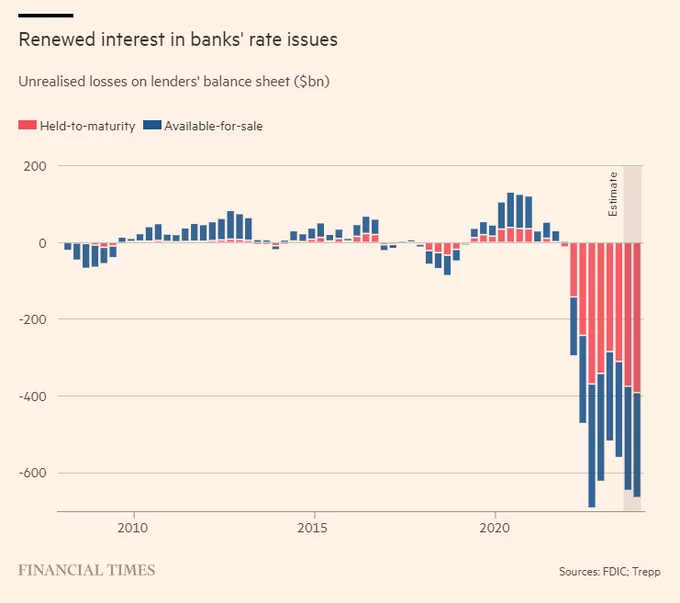

Źródlo: Financial Times, FDIC, Trepp

Źródlo: Financial Times, FDIC, Trepp🔸 YIELD SURGE TO HIT US GROWTH BUT STILL NO RECESSION, GOLDMAN SAYS

— *Walter Bloomberg (@DeItaone) October 9, 2023Drogi dług – konsekwencje (jeszcze) się nie ujawniły?

- Setki modeli biznesowych wystawionych na próbę – według OakTree spółki bankrutują najczęściej ponieważ zmieniają się okoliczności i banki nie chcą już udzielać im kolejnych kredytów na refinansowanie zadłużenia i kontynuację działalności. Dla gospodarki jako całości to jeszcze nie dramat – po prostu przetrwają najsilniejsi (i najmniej zadłużeni)

- Obniżona konsumpcja – jak wiele towarów zostało zakupionych ponieważ raty były niskie, a bank chętnie pożyczały pieniądze? Wciąż jednak niskie bezrobocie amortyzuje efekt ograniczonej konsumpcji 'na raty’

- Niepewność na rynkach i ograniczone zwroty z rynku akcji – po co ryzykować wiele, skoro aktywa stalego dochodu (fixed income) płacą niemal dwucyfrowe odsetki roczne? By zmotywować inwestorów do większego ryzyka potrzebne jest uruchomienie ich wyobraźni… W pierwszej połowie roku robił to trend AI

- Mniej kapitału na rynkach crowdfundingu, venture i private equity – klasa średnia więcej kalkuluje, fundusze wycofują się z finansowania nierentownych inwestycji. Mniej patologicznych 'zbiórek społecznych’ na różnego rodzaju 'biznesy małe i duże’.

- Problem systemowy w bankach – ponieważ stopy procentowe były rekordowo niskie, a banki 'chciały zarabiać’ obracając depozytami klientów najczęściej inwestowały kapitał w obligacje… Które wydawały się 'pewną inwestycją’ – jak się okazało toną w stratach (kilka bankructw widzieliśmy już wiosną, jednak dla upadku kolejnych potrzebny byłby czynnik zapalny – run na wypłaty).

- W środowisku wysokich stóp procentowych, dług USA będzie rósł także szybciej – powiększony o wyższe odsetki.

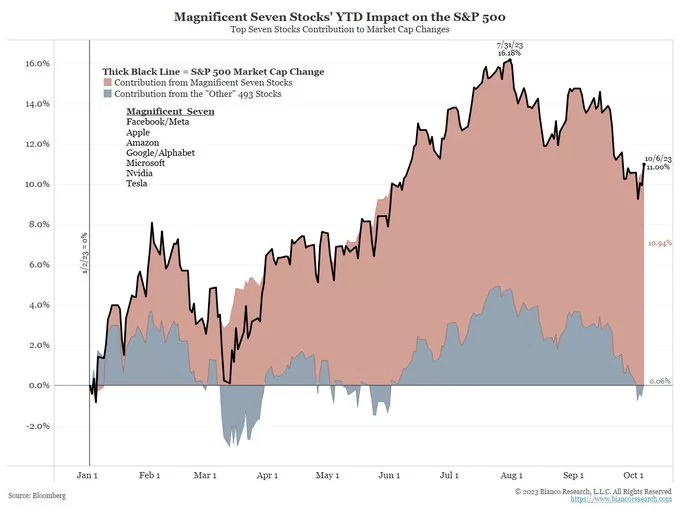

Zwrot 493 spółek z S&P500 (poza 'wspaniałą’ wg. wielu przewartościowaną siódemką największych spółek w USA) to w tej chwili mniej więcej… Zero. to znacznie mniej niż to, co oferują rentowności. Coraz mniej powodów by inwestować w akcje?

Zwrot 493 spółek z S&P500 (poza 'wspaniałą’ wg. wielu przewartościowaną siódemką największych spółek w USA) to w tej chwili mniej więcej… Zero. to znacznie mniej niż to, co oferują rentowności. Coraz mniej powodów by inwestować w akcje?Miękkie lądowanie – Fed może podnosić stopy nadal

- Bloomberg uważał, iż recesja w 2023 na 100% da o sobie znać. Dlaczego? Ponieważ wyższe stopy procentowe będą dużym hamulcem dla gospodarki.

- Analitycy przeoczyli fakt, iż przychody przedsiębiorstw niefinansowych będą rosły szybciej niż koszty odsetkowe, co korzystnie wpłynie na ich sytuację finansową… Nie docenili siły konsumenta ale i ta jest ograniczona

- W USA zamiast zwalniać firmy wykorzystują mocna koniunkturę i wg. NFP dodają 326 000 nowych miejsc pracy we wrześniu… To gdzie ta recesja? Ból w sektorze korporacyjnym nie jest (lub jest nie wszędzie) widoczny

- Najgorętszym tematem na rynkach jest to, jak bardzo wyższe stopy procentowe będą bolesne.

- Może to nie być aż tak bolesne.

- Korporacje niefinansowe odnoszą większe korzyści z wyższych przychodów odsetkowych niż z wyższych kosztów odsetkowych.

- Jednak tak mocny konsument oznacza prawdopodobnie, że… Neutralna stopa procentowa jest również wyższa. W skrócie? Trzeba gospodarce mocniej dokręcić śrubę, by zobaczyć spowolnienie i trwały spadek inflacyjnych czynników

W przyszłym roku spora część pozytywnie oddziałowujących na inflację 'efektów bazowych’ zniknie – dane będą porównywane nie do 'pro’ a do 'dez’ inflacyjnego roku. Fed połakomi się na kolejne podwyżki stóp wznosząc je powyżej 6%?

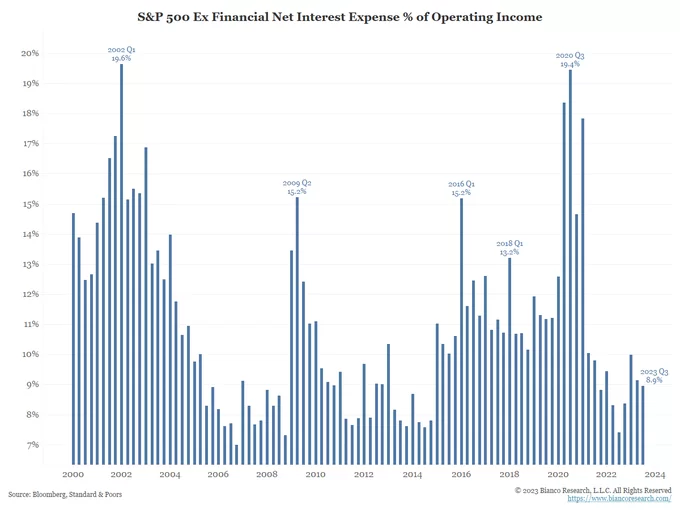

Koszty netto (kolor niebieski) jako procent zysku operacyjnego (dla indeksu S&P 500 z wyłączeniem spółek finansowych). w tej chwili wynoszą one zaledwie 8,9% wszystkich przychodów operacyjnych, co jest jednym z najniższych poziomów od 2006 roku.

Koszty netto (kolor niebieski) jako procent zysku operacyjnego (dla indeksu S&P 500 z wyłączeniem spółek finansowych). w tej chwili wynoszą one zaledwie 8,9% wszystkich przychodów operacyjnych, co jest jednym z najniższych poziomów od 2006 roku.