3 lat temu

3 lat temu

Bessa z 2022 roku mocno uderzyła w wiele spółek notowanych na GPW. Jednak w bessie da się zarabiać. Zresztą pisaliśmy o tym osobny materiał jeszcze na koniec lipca 2022. Istnieją więc na rynku dobre spółki niezależnie od tego, iż była bessa. jeżeli spojrzeć na notowania za ostatnie 12 miesięcy, to faktycznie w wielu przypadkach zobaczymy zgliszcza. Są jednak takie przypadki, gdzie kurs jest blisko historycznych szczytów, albo już je przebił. Mam też przeświadczenie, iż dalej spółki te nie powiedziały ostatniego słowa i mają spory potencjał na kolejne miesiące. Wybrałem cztery dobre spółki do inwestowania w 2023 roku, których kurs już jest bliski rekordów.

Dobre spółki z GPW na początek 2023 roku!

Lider polskiego budownictwa – Budimex

Niekwestionowany lider polskiego budownictwa, który na GPW obecny jest już 28 lat. W tym czasie przyniósł dla inwestora ponad 8600% stopy zwrotu. Do tego regularnie od 15 lat wypłaca, które średnio wynoszą około 6.5%. Polskie budownictwo miało mieć przed sobą trudny czas, ale jak na razie nic na to nie wskazuje. Zwłaszcza w przypadku budownictwa infrastrukturalnego, gdzie Budimex rozdaje karty.

Zarówno przychody, jak i zyski za pierwsze trzy kwartały 2022 podskoczyły o około 17% rok do roku. Budimex ma też sporą pozycję gotówkową, co przy obecnych stopach procentowych pozwala uzyskać dodatkowego kopa do wyniku odsetkowego.

Źródło: https://inwestor.budimex.pl/

Źródło: https://inwestor.budimex.pl/Backlog, czyli zakontraktowane już umowy na przyszłe okresy osiągnęły wartość na koniec trzeciego kwartału 2022 równą 12,5 mld zł. Spółka nie powinna mieć żadnego problemu z mocnym przejściem przez 2023 rok, a nowymi kontraktami zabezpiecza już kolejne lata.

Źródło: https://inwestor.budimex.pl/

Źródło: https://inwestor.budimex.pl/Do tego dochodzi dalszy potencjał przy coraz pewniejszym już uruchomieniu środków z KPO, gdzie w segmencie zarówno kolejowym jak i drogowym Budimex również powinien korzystać.

Notowania Budimex za ostatnie dwa lata

Źródło: https://stooq.pl/

Źródło: https://stooq.pl/Ceny surowców i materiałów ponadto spadają, a spadać powinna również presja płacowa od podwykonawców, bo i tempo wzrostu pensji ostatnio mocno zwolniło. Budimex pomimo rekordowych dziś wycen na rynku wcale nie powinien być według mnie spisany na straty.

Dobre spółki chemiczne? PCC Rokita

PCC Rokita obecna jest na GPW od 2014 roku. Od tamtego czasu kurs zyskał prawie 530%, a spółka nieprzerwanie wypłaca dywidendy, które średnio wynoszą po około 8%.

Notowania PCC Rokita za ostatnie trzy lata

Źródło: https://stooq.pl/

Źródło: https://stooq.pl/Sektor chemiczny stanął przed sporymi problemami w połowie 2022 roku. Wtedy jeszcze wszyscy myśleli, iż ceny gazu będą rosły w nieskończoność, a Europa zamarznie. Tak się jednak nie stało, a ceny gazu od początku sierpnia 2022 pospadały o choćby 70%. Solidną pozycję firmy potwierdziły również niezłe wyniki za trzeci kwartał 2022.

Przychody w każdym z kwartałów 2022 wyróżniały się mocno na plus względem poprzednich lat. To zasługa wzrastających cen, których szczyty są najprawdopodobniej za nami, ale ich spadek nie jest tak dynamiczny, jak można by sądzić. Dotyczy to zarówno poliuretanów, jak i produktów chloropochodnych, a to te dwa odpowiadają za blisko 80% przychodów i praktycznie cały zysk.

Przychody poszczególnych segmentów dla PCC Rokita (w mln zł)

Źródło:

Źródło: Zysk brutto poszczególnych segmentów dla PCC Rokita (w mln zł)

Źródło:

Źródło: W pierwszym kwartale Rokita działała z pełną mocą pomimo słabnącego popytu. W drugim i trzecim kwartale, gdy rynek osłabł, z sukcesem przeniosła rosnące koszty na innych. Efektem są trzymające się wysoko marże. Dziś presja wzrostu kosztów spada szybciej, niż ceny rynkowe, a spółka otwarcie mówi, iż nie widzi silnego spadku rynkowego popytu. Wszystko to składa się na dobre fundamenty pod kolejny rok.

Główny rozgrywający w windykacji – Kruk

Od początku swojej przygody na parkiecie, Kruk biznesowo rozwija się praktycznie bez większych problemów. Śmiem twierdzić, iż gdyby nie afera GetBack, która podważyła zaufanie rynku do całego sektora windykacyjnego w Polsce, to już dawno widzielibyśmy ją po wyższych cenach. Rynek w końcu jednak chyba zrozumiał, iż za oszustwa konkurencji nie ma sensu karać solidarnie wszystkich. Od początku swoich notowań na rynku Kruk zyskał ponad 800% i również nieprzerwanie od 2015 roku wypłaca dywidendy. Symboliczne co prawda, bo średnio wyniosły one kilka ponad 2%, ale wypłaca.

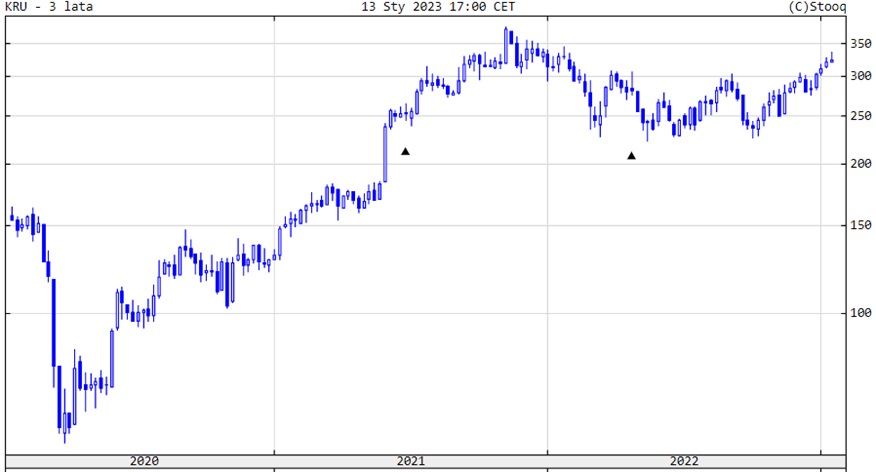

Notowania Kruk za ostatnie trzy lata

Źródło: https://stooq.pl/

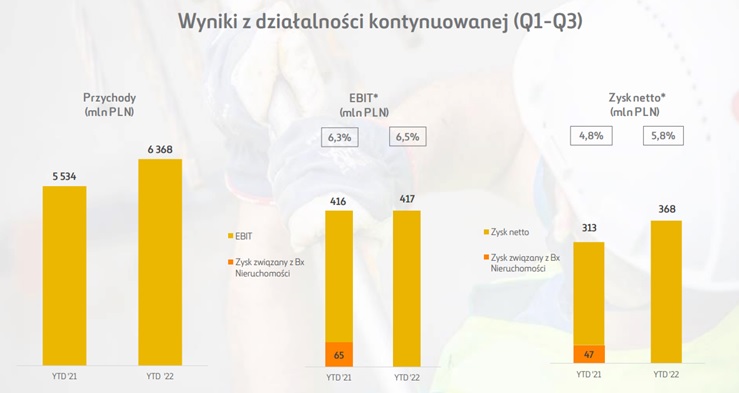

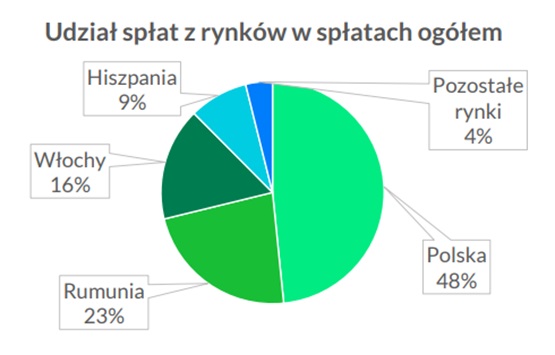

Źródło: https://stooq.pl/Nic dziwnego, iż symbolicznie, bo gotówka pracuje o wiele lepiej w tym wypadku, gdy jest inwestowana w kolejne portfele wierzytelności. W ciągu trzech kwartałów 2022 roku spóła zebrała ponad 1.9 mld zł spłat, z czego już ponad połowa pochodzi z rynków zagranicznych.

Źródło:

Źródło: Stopniowe wychodzenie z biznesem poza granice Polski zaczyna przynosić efekty, a spółka nie zwalnia tempa. W ciągu całego 2022 roku grupa zainwestowała w nowe portfele wierzytelności rekordowe 2,3 mld złotych. Ich wartość nominalna to blisko 13.7 mld zł. Dla porównania w 2021, który przełożył się na rekordowe wyniki w 2022, inwestycje te wynosiły 1,7 mld zł za portfele o wartości 9,7 mld zł. Większość z tegorocznych zakupów to portfele zagraniczne. Kruk stopniowo staje się już nie tylko polskim liderem rynku, ale jednym z europejskich liderów.

Lwia część odzysków generowana jest przez pierwsze dwa lata od zakupu portfeli. Zaryzykowałbym stwierdzenie, iż rok 2023 będzie dla Kruka kolejnym rekordowym jeżeli chodzi o wyniki.

Rozkład szacunkowych wpływów z pakietów wierzytelności wg lat obsługi

Źródło:

Źródło: Czas na dobre spółki z sWIG – Synektik

Atosunkowo niewielka spółka z kapitalizacją zaledwie 300 mln złotych. Zajmuje się dostawami produktów i usług dla branży medycznej. Jest też jednym z dystrybutorów specjalistycznych robotów chirurgicznych Da Vinci. O samym sektorze robotyki chirurgicznej i jego światowym potencjalne przygotowywałem osobny materiał. Osobiście uważam robotykę chirurgiczną za jednego z czarnych inwestycyjnych koni całego sektora medycznego. Od początku swoich notowań na GPW, a więc od 2011 roku, kurs Synektik podskoczył o prawie 350%. Od 2020 roku spółka zaczęła też symboliczne wypłaty dywidend.

Notowania Synektik za ostatnie trzy lata

Źródło: https://stooq.pl/

Źródło: https://stooq.pl/Jednak najważniejsze dopiero przed spółką. W pierwszym kwartale 2023 roku spółka szacuje swoje przychody na poziomie 130 mln złotych, co oznaczałoby wzrost o prawie 270% rok do roku. Za ten wzrost ma odpowiadać głównie dalszy rozwój biznesu wspomnianej robotyki chirurgicznej. Polska wciąż ma sporo do nadrobienia do europejskich standardów, jeżeli chodzi o dostęp do aparatury da Vinci. W czerwcu 2021 na jeden aparat da Vinci przypadało 2,5 mln Polaków i „tylko” 658 tysięcy Europejczyków.

Źródło: PMR

Źródło: PMRPierwszy kwartał 2023 to kumulacja rozliczenia kontraktów na roboty da Vinci. Spółka otrzymuje jednak kolejne i nic nie wskazuje na to, żeby pierwszy kwartał 2023 był po prostu wyjątkowo dobry. Rosnący popyt na polskim wynika to efekt niskiej penetracji, ale również rozpoczęcia refundacji procedur z użyciem robotów przez NFZ od kwietnia 2022. Rosnąca liczba potencjalnych zabiegów, to rosnąca liczba nowych kontraktów, z których Synektik powinien czerpać korzyści jako pierwszy.

Do zarobienia,

Piotr Cymcyk

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)