2 lat temu

2 lat temu

15 lat temu, 15 września 2008 r. amerykański bank Lehman Brothers ogłosił formalnie bankructwo, wywołując w gospodarce globalnej efekt domina i, co za tym idzie, globalny kryzys finansowy w latach 2008-2009. I choć jego najostrzejsza faza trwała teoretycznie do marca 2009 roku, to skutki tego kryzysu były odczuwane jeszcze przez wiele, wiele lat. Jednym z tych skutków był tzw. kryzys strefy euro. Jak wygląda świat piętnaście lat później? I jak na tym tle wypada kryzys wywołany pandemią COVID-19?

15 years ago today, $680 billion asset manager Leham Brothers collapsed, triggering a recession in the US known as the 2008 financial crisis.

To this day, it remains the largest bankruptcy filing in US history. pic.twitter.com/sszi12xt37

Upadek banku Lehman Brothers przeszedł do historii, także kina

Choć kryzys Lehmana wpłynął na wiele zmian w polityce gospodarczej na całym świecie, umożliwiając m.in. rządom łatwiejszy dostęp do pakietów stymulacyjnych i skłaniając banki centralne do stosowania niekonwencjonalnej polityki pieniężnej, to w tej chwili mimo wszystko wydaje się on dość odległym wspomnieniem. Dlaczego? Chociażby z powodu pandemii COVID-19, która pod wieloma względami była dla świata znacznie większym wstrząsem. Nikt już nie pamięta zbyt dobrze o kryzysie strefy euro, czy problemach PIIGS.

Siedziba Banku Lehman Brothers, źródło: Wikimedia Commons

Siedziba Banku Lehman Brothers, źródło: Wikimedia CommonsLiczby mówią same za siebie: podczas gdy w 2009 roku, na oficjalnym ogonie kryzysu finansowego, gospodarka światowa skurczyła się o 0,1 proc., a PKB USA spadło o 2,6 proc., to w 2020 roku te same wskaźniki wyniosły odpowiednio -2,8 proc. Nie ma też wątpliwości, iż gospodarka globalna i rynki finansowe zmieniły się znacznie przez ostatnie 15 lat: W 2008 roku nie istniały choćby niektóre klasy aktywów, takie jak kryptowaluty.

W okresie od 2008 do 2023 roku nominalne PKB na całym świecie wzrosło zgodnie z danymi Międzynarodowego Funduszu Walutowego z 64,16 bilionów USD do 105,57 bilionów dolarów (w 1993 roku, czyli na 15 lat przed upadkiem Lehman Brothers, wynosiło ono 26,04 bln USD). Gospodarka USA powiększyła się w tym czasie z 14,77 bilionów dolarów do 24,85 bln USD, PKB Chin wzrosło z 4,58 bilionów USD do 19,37 biliona, a PKB Polski z 533,6 miliardów dolarów do 748,9 mld USD.

Nisko wiszące owoce i cała reszta

To jednak koniec dobrych wiadomości. Wiele państw doświadczyło w ostatnich 15 latach nie tylko jedynie niewielkiego wzrostu gospodarczego, ale wręcz stagnacji lub regresu. Nominalne PKB Włoch zmalało w tym czasie z 2,41 bln USD do 2,17 bilionów dolarów, hiszpańskie spadło z 1,63 biliona USD do 1,49 bln, japońskie spadło z 5,11 bilionów USD do 4,41 bln, a wenezuelskie zmniejszyło się z 306,8 miliardów USD do marnych 96,6 mld. PKB strefy euro wzrosło natomiast w ciągu ostatnich 15 lat jedynie z 14,22 biliona USD do 15,07 biliona USD, mimo przyjęcia euro przez kilka nowych krajów. Innymi słowy: stagnacja. To, co dla jednych było okresem dynamicznego rozwoju dla innych de facto czasem straconym.

Straconym dla gospodarek, ale nie dla inwestorów. Na wielu giełdach spadki w latach 2008-2009 okazały się być jedynie niezręcznym epizodem, po których nadeszły lata trwałych i potężnych wzrostów. Tak było na przykład w USA. Indeks technologiczny Nasdaq Composite jest aktualnie o ok. 530 proc. wyżej niż w dniu upadku Lehmana, a indeks małych i średnich spółek S&P 500 o ponad 270 proc. większy.

Wykres Nasdaq 100, źródło: Investing.com

Wykres Nasdaq 100, źródło: Investing.comHistoria pokazuje, iż kryzysy, choć przynoszą spustoszenie, mogą być też okazją do zmiany i doskonalenia systemu gospodarczego. Nie jest to zjawisko nowe. Uzmysławia to też opinii publicznej którzy decydenci wykorzystali rozdane im karty do prorozwojowych działań, a którzy praktycznie przespali swoją partię.

Mglisty horyzont dedolaryzacji

Nie potwierdziły się także (na razie) czarne scenariusze mówiące o „upadku dolara”, czyli dedolaryzacji. Przez ostatnie 15 lat kilka walut zyskało na wartości wobec waluty Wujka Sama. Największe wzrosty zanotowano w przypadku szylinga somalijskiego (+145 proc.) i franka szwajcarskiego (+25 proc.). Natomiast juan chiński stracił wobec amerykańskiej waluty 6 proc., euro osłabiło się o 25 proc., funt brytyjski stracił 30 proc., złoty zniżkował o 46 proc., real brazylijski o 63 proc., rubel rosyjski o 73 proc., lira turecka o 95 proc., a peso argentyńskie o 99 proc. Wyjątkiem były kolejne wersje wenezuelskiego boliwara, które straciły na wartości najbardziej, aż o 99,7 proc. Jednocześnie metale szlachetne zyskały znacznie na wartości w ciągu ostatnich 15 lat w stosunku do dolara. Srebro podrożało o 109 proc., złoto zyskało prawie 145 proc., a pallad wzrósł o ponad 420 proc.

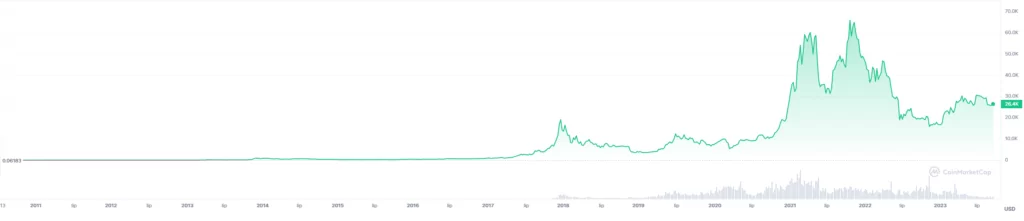

Największym wrogiem dolara, jak pokazują statystyki, jest aktualnie sam amerykański rząd i wywodząca się z niego inflacja oraz „twarde” aktywa wobec których ulega on deprecjacji. Nieszczególnie uczciwe jest zestawienie z Bitcoinem, jako iż powstał on w 2008 r., ale zarówno dane jak i zwykła ludzka intuicja podpowiada, iż BTC wobec dolara zanotował od czasu upadku Lehmana astronomiczny, widziany mało kiedy na rynkach finansowych wzrost. Trudno choćby oddać to odpowiednio na wykresie.

Cena Bitcoina, źródło: CMC

Cena Bitcoina, źródło: CMCA gdzie będziemy za kolejne 15 lat? Jak wspominać będziemy, chociażby, pandemię COVID-19?