8 godzin temu

8 godzin temu

Jeszcze do niedawna trwały dyskusje, czy dokumenty prawne muszą być jasne i zrozumiałe dla przeciętnego odbiorcy. Niektórzy twierdzili, iż nie warto płacić dodatkowo za usługę tłumaczenia skomplikowanego języka na prosty, argumentując, iż umowy i regulaminy i tak czytają tylko prawnicy, a klienci nie są zainteresowani prostszą formą przekazu. Unijny ustawodawca, a za nim także polski, zakończył tę debatę, pokazując, jak bardzo krytycy takiego podejścia się mylili.

Do czerwca 2025 roku usługi bankowości detalicznej, takie jak umowy o kredyt konsumencki i hipoteczny, a także działalność maklerska i płatnicza, będą musiały spełnić wymogi ustawy z 26.04.2024 r. o zapewnianiu spełniania wymagań dostępności niektórych produktów i usług przez podmioty gospodarcze. Czy oznacza to, iż klienci banków w końcu zrozumieją, na co się decydują, podpisując umowę o kredyt hipoteczny? Czy na nowych przepisach skorzystają tylko osoby ze szczególnymi potrzebami? Na co muszą przygotować się banki i co może im w tym pomóc?

Kto powinien rozumieć usługi finansowe?

Choć „ustawa o dostępności” kojarzy się głównie z osobami ze szczególnymi potrzebami, jak seniorzy czy osoby z niepełnosprawnościami, jej skutki odczują wszyscy klienci. Ustawa wdraża unijną dyrektywę Parlamentu Europejskiego i Rady (UE) 2019/882 dnia 17 kwietnia 2019 r. w sprawie wymagań dostępności produktów i usług. To dobry moment, aby przedsiębiorcy zorientowali się, kogo dokładnie i w jakim zakresie będą dotyczyć nowe przepisy, a objęty nimi katalog produktów i usług jest dość szeroki. W tym artykule skupimy się na usługach bankowości detalicznej, czyli nowymi obowiązkami dla banków, biur maklerskich i instytucji płatniczych. Na początku zmiany obejmą m.in. umowy o kredyt konsumencki i hipoteczny.

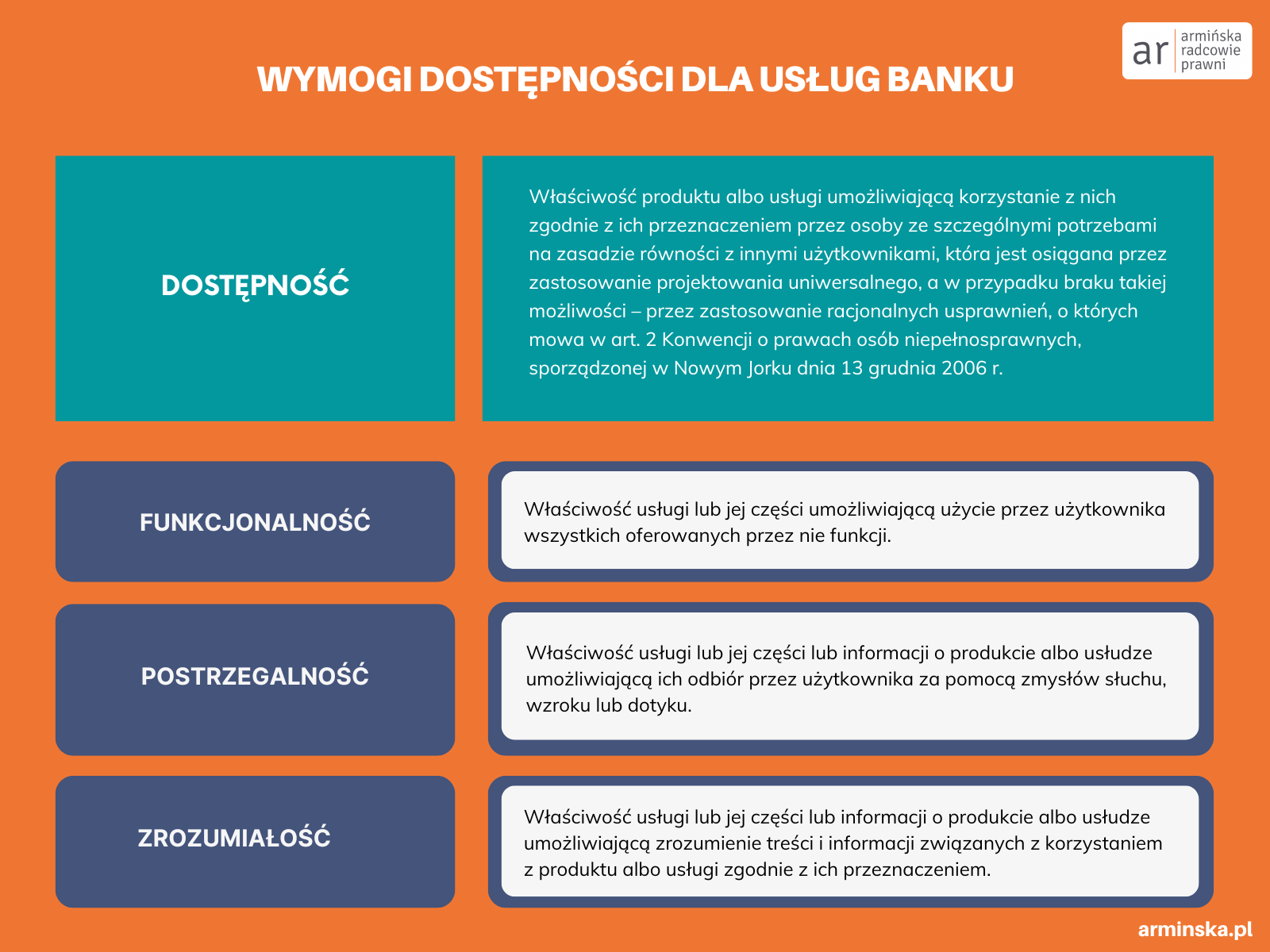

Zrozumiałość, funkcjonalność, postrzegalność

– Tak naprawdę, pomimo nowych definicji prawnych, chodzi o kwestie oczywiste. Usługi i produkty mają być tak opisane, aby każdy je rozumiał i potrafił z nich skorzystać. Wydaje się, iż nadchodzi autentyczny koniec epoki regulaminów i zastrzeżeń pisanych małym drukiem (dosłownie), niejasnych, nielogicznych, niezrozumiałych. Za zmianami stoi filozofia skupienia się na odbiorcy usług, z uwzględnieniem jego możliwości percepcji i ograniczeń. Jest to bardzo spójne z metodologią legal design, która stoi na straży jasnych, prostych i zrozumiałych dokumentów prawnych skoncentrowanych na człowieku – mówi radczyni prawna Katarzyna Armińska-Waszczyk, która w kancelarii armińska radcowie prawni tworzy proste i zrozumiałe dokumenty prawne metodą legal design.

W jaki sposób przedsiębiorcy będą musieli uwzględniać autentyczne potrzeby swoich klientów? Banki i instytucje płatnicze, które będą oferować i świadczyć swoje usługi, muszą zapewnić, że:

- Informacje będą udzielane w postaci papierowej lub elektronicznej:

- a) dzięki więcej niż jednego kanału sensorycznego,

- b) w sposób zapewniający ich zrozumiałość,

- c) w formatach tekstowych umożliwiających wykorzystanie ich w alternatywnej i wspomagającej komunikacji, które mogą być przedstawiane dzięki więcej niż jednego kanału sensorycznego,

- d) dzięki czcionki o odpowiednim rozmiarze i kroju, z zastosowaniem wystarczającego kontrastu i odstępów między literami, wierszami i akapitami,

- e) z alternatywną prezentacją treści nietekstowych.

- Udzielanie informacji w postaci elektronicznej zapewni postrzegalność, funkcjonalność, zrozumiałość i kompatybilność tych informacji.

- Strony internetowe i aplikacje mobilne będą jednolite przez zapewnienie ich postrzegalności, funkcjonalności, zrozumiałości i kompatybilności.

Źródło grafiki: Kancelaria armińska radcowie prawni

Źródło grafiki: Kancelaria armińska radcowie prawni

Zrozumiałe metody identyfikacji i język polski na poziomie biegłości B2

To nie wszystko! Wobec usług bankowości detalicznej stawia się dalsze wymagania dotyczące metod identyfikacji konsumenta, składania podpisów elektronicznych, bezpieczeństwa i usług płatniczych. Mają one być postrzegalne, funkcjonalne, zrozumiałe i kompatybilne.

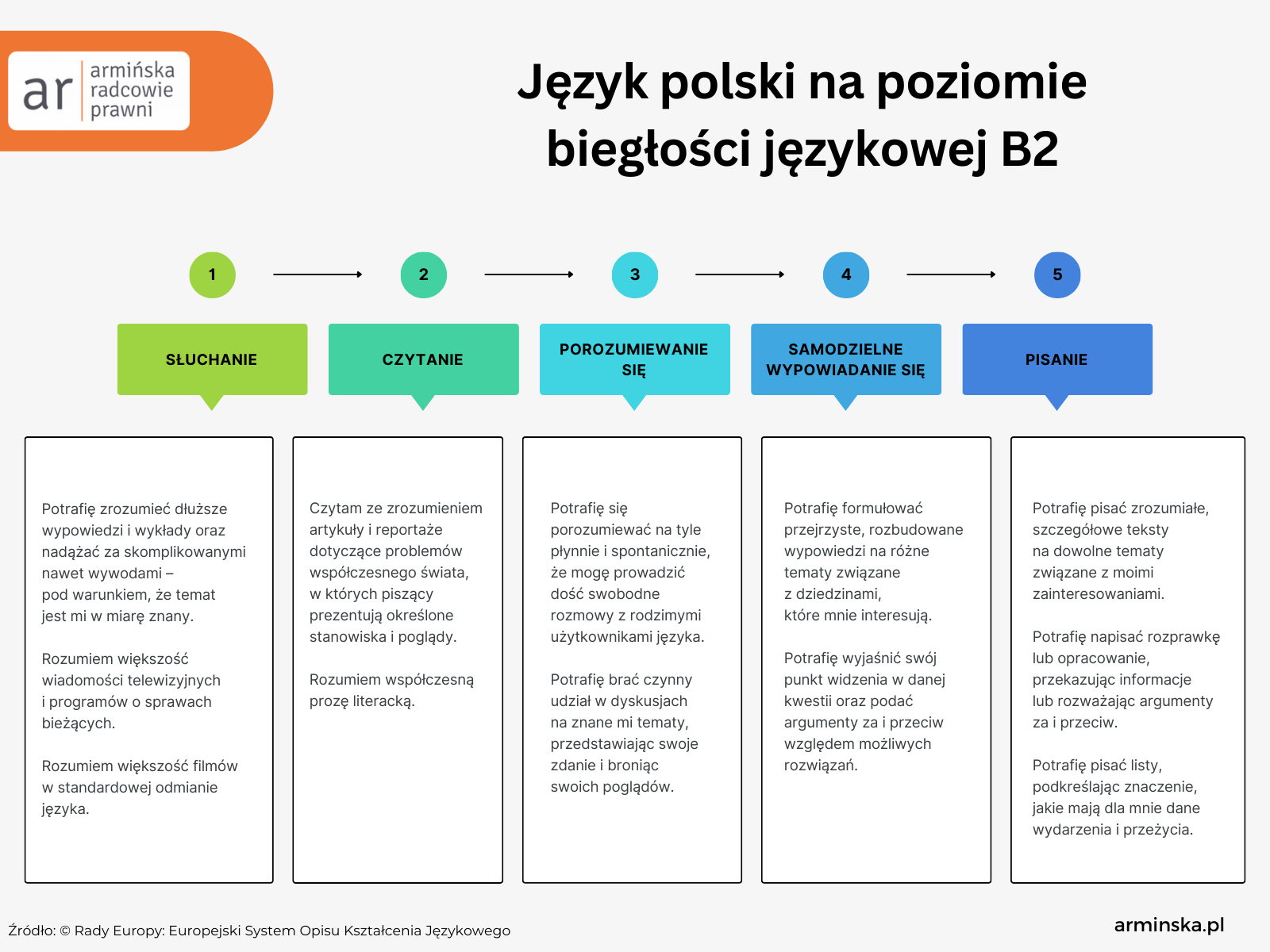

Ciekawym elementem nowych przepisów jest wytyczna, która zobowiązuje banki do stosowania w swoich dokumentach języka polskiego na poziomie B2, zgodnie z Europejskim Systemem Opisu Kształcenia Językowego Rady Europy. Do tej pory o biegłości językowej mówiło się głównie w kontekście certyfikatów z języka angielskiego czy niemieckiego, ale co to oznacza dla polszczyzny? Przedstawiciele banków i instytucji płatniczych będą musieli się tego gwałtownie dowiedzieć, gdyż od czerwca 2025 roku wszystkie ich dokumenty będą musiały spełniać ten wymóg.

Źródło grafiki: Kancelaria armińska radcowie prawni

Dodatkowe kryteria funkcjonalne

Ustawa w swoich wymaganiach jest wyjątkowo szczegółowa i skrupulatna. Próby wybiegów i obejścia wytycznych o dostępności mogą spalić na panewce w obliczu kolejnych przepisów. Zgodnie z nimi, choćby jeżeli usługa posiada funkcje, które nie są objęte wprost wymaganiami dostępności, to i tak trzeba stosować do takich usług odpowiednie kryteria funkcjonalne. Co to za kryteria? Na przykład:

- Jeśli korzystanie z usługi angażuje wzrok, zobowiązany podmiot zapewnia, iż co najmniej jeden sposób korzystania z usługi:

– nie wymaga zaangażowania wzroku,

– umożliwia korzystanie z tej usługi użytkownikowi przy ograniczonej zdolności widzenia,

– nie wymaga od użytkownika zdolności widzenia barw,

– ograniczone jest prawdopodobieństwo wywołania ataków padaczki fotogennej.

- Jeśli korzystanie z usługi angażuje słuch, zobowiązany podmiot zapewnia, iż co najmniej jeden sposób korzystania z usługi:

– nie wymaga zaangażowania słuchu,

– wykorzystuje zaawansowane funkcje dźwiękowe i umożliwia korzystanie z tej usługi użytkownikowi przy ograniczonej zdolności słyszenia.

Wyjątki są, ale niewielkie

Ustawodawca w pewnym stopniu uwzględnił obawy podmiotów gospodarczych, które mogą argumentować, iż dostosowanie ich produktów lub usług do nowych wymagań dostępności zagrozi ich działalności. Dlatego ustawa zastrzega, iż wymagania dostępności będą zastosowane tylko w takim zakresie, w jakim nie wymusza to zasadniczych zmian w podstawowych adekwatnościach produktu lub usługi i nie stanowi nieproporcjonalnego obciążenia dla przedsiębiorcy. Wydaje się jednak, iż takim instytucjom jak banki wspomniane kryteria nie staną na przeszkodzie, aby uczynić swoje umowy i regulaminy bardziej zrozumiałymi dla ludzi.

Banki same ocenią zgodność usługi z wymaganiami dostępności

Jak to zrobić? Ustawa daje gotowe wytyczne, których trzeba się trzymać, żeby być w zgodzie z nowymi obowiązkami. Bank ma obowiązek m.in.:

- a) w regulaminie świadczenia usługi podać do publicznej wiadomości w formie pisemnej (papierowo lub elektronicznie) oraz w sposób dostępny dla osób ze szczególnymi potrzebami, zgodnie z zasadami zrozumiałości, postrzegalności i funkcjonalności, informacje o oferowanej i świadczonej usłudze, niezbędne do korzystania z usługi oraz o tym, w jaki sposób usługa spełnia wymagania dostępności,

- b) udzielać informacji na temat procesu oferowania lub świadczenia usługi i jego monitorowania – w formie pisemnej (papierowo lub elektronicznie),

- c) przechowywać informacje przez cały okres, przez który usługa pozostaje w jego ofercie,

- d) jeżeli usługa nie spełnia wymagań dostępności – podejmować działania naprawcze,

- e) niezwłocznie poinformować Rzecznika Finansowego o niespełnianiu przez usługę wymagań dostępności, podając informacje na temat niespełniania wymagań dostępności oraz podjętych działań naprawczych.

Nawet kilkadziesiąt tysięcy złotych kary za brak zapewnienia dostępności usług

Niektóre podmioty mogą czuć się zaskoczone, iż coś, co do niedawna wydawało się mało istotne – czyli jasna, funkcjonalna i przystępna komunikacja – dziś staje się wymogiem, którego niespełnienie grozi karami finansowymi. Maksymalna kara, jaką można dostać za niedopełnienie wymagań dostępności usług, to dziesięciokrotność przeciętnego miesięcznego wynagrodzenia, nie więcej niż 10% rocznego obrotu podmiotu zobowiązanego. Oczywiście o wysokości kary decydować będzie zakres i skala naruszenia ustawy oraz waga tego naruszenia. Warto jednak zwrócić uwagę na fakt, iż samo zastrzeżenie kary na taką okoliczność przenosi ciężar dyskusji o prostej i zrozumiałej komunikacji z klientami na zupełnie nowy poziom. Poziom, który zaczyna wyznaczać „nową normalność” w komunikowaniu i oferowaniu usług i produktów.

Legal design jako odpowiedź na nowe wyzwania banków

Jednym z narzędzi, które może pomóc bankom w dostosowaniu się do nowych wymogów, jest legal design. To podejście, które przenosi skomplikowane prawnicze dokumenty na nowy poziom – prosty, intuicyjny i zrozumiały dla wszystkich. Legal design, jako metoda tworzenia dokumentów prawnych, ale także jako filozofia działania, stawia człowieka w centrum uwagi. Dzięki temu banki mogą przeprojektować swoje umowy, regulaminy i inne dokumenty prawne tak, aby były one zrozumiałe, funkcjonalne i przyjazne dla klientów.

– Legal design to realne rozwiązanie, które pomoże bankom spełnić wymogi ustawy o dostępności. Poprzez uproszczenie skomplikowanego prawniczego języka, banki mogą nie tylko dostosować się do nowych przepisów, ale także poprawić relacje z klientami, zbudować zaufanie i uniknąć potencjalnych konfliktów – Katarzyna Armińska-Waszczyk z kancelarii armińska radcowie prawni z Gdańska nie ma wątpliwości co do skuteczności i potrzeby tej metody.

Źródło grafiki: Kancelaria armińska radcowie prawni

Przyszłość bankowości to prostota

Dostępność i zrozumiałość dokumentów przestały już być tylko trendem, jak jeszcze do niedawna się sądziło. Dostępność stała się wymogiem, który zmienia sposób, w jaki banki muszą funkcjonować w relacji z klientem. Dlatego warto podejść do tematu profesjonalnie i skorzystać ze sprawdzonych narzędzi. Takich, które spełniają nowe wymogi prawne oraz ułatwią klientom podejmowanie świadomych decyzji. Po prawie ćwierćwieczu nowego millenium zaczynamy na poważnie tworzyć komunikację, która odpowiada wymaganiom XXI wieku.

Autorka: Katarzyna Ploetzing / Kancelaria armińska radcowie prawni