2 lat temu

2 lat temu

Trend eksmisji spółek z polskiego rynku giełdowego trwa. Choć WIG20 bliski jest wieloletnich maksimów, a większość spółek z GPW cieszy się ze wzrostowego trendu, wciąż większa ilość spółek wychodzi, niż debiutuje na polskim rynku akcji. Powodów tej sytuacji jest oczywiście wiele, a jeden z nich to oczywiście koszty związane z debiutem i utrzymaniem się na rynku. Pamiętajmy, iż sama w sobie spółka (w odróżnieniu od akcjonariuszy) na giełdowym debiucie zarabia tylko raz (na początku notowań, z wyjątkiem ew. dodatkowych emisji akcji).

Ostatnio wolę opuszczenia parkietu deklarował producent obuwia, Wojas. Tym razem to zarząd notowanego na GPW od 20 lat Drozapolu zamierza skupić 2,184,065 akcji firmy w drodze wezwania, w cenie 3,85 PLN za walor. Firma prowadzi działalność w sektorze transportowym oraz stalowo-konstrukcyjnym. W zdjęciu spółki z rynku nie byłoby niczego 'skandalizującego’, gdyby nie zaproponowana przez Zarząd cena w wezwaniu.

Spółka notowana jest ze znaczącym dyskontem, w relacji do jej wartości księgowej. Choć wskaźnik ceny do wartości księgowej nie stanowi jedynego wyznacznika i co ważniejsze nie determinuje rynkowej ceny waloru (o czym przekonuje się codziennie tysiące biznesów, nie tylko z Polski), biorąc pod uwagę fakt pozytywnych wskaźników rentowności, wyjście z parkietu z tak znacznym dyskontem rodzi więcej pytań, niż odpowiedzi. Pomimo ponad 14% wzrostu na dzisiejszej sesji, akcje Drozapolu notowane są wciąż 10% poniżej średniej notowań, z ubiegłego roku.

Tanio i jeszcze taniej

Wezwanie głównych akcjonariuszy Drozapol po 3,85 uznaję za nieśmieszny żart. Państwo Rybka dobrze wiedzą, iż spółka jest warta sporo więcej, celowo nie wypłacili dywidendy i teraz próbują ściągnąć spółkę jak najniższym kosztem. Są to mocno nieetyczne praktyki biznesowe.

— Tomasz Juroszek (@TJuroszek) February 6, 2024Akcjonariusze firmy Drozapol nie kryją oburzenia. Dokładnie wczoraj tj. 5 lutego doszło do zawarcia porozumienia głównych akcjonariuszy: DP Invest, Wojciecha Rybki i Grażyny Rybki oraz spółki. Łącznie wymienione podmioty posiadają 64,29% akcji i 74,71% głosów na walnym zgromadzeniu. W oświadczeniu podano: “Porozumienie ma na celu przeprowadzenie Wezwania, przymusowego wykupu akcji spółki od pozostałych akcjonariuszy spółki, zgodnie z mającymi zastosowanie przepisami prawa, o ile będzie to możliwe oraz wycofanie akcji Spółki z obrotu na rynku regulowanym prowadzonego przez GPW”. Od dołka z marca 2020 roku, do dziś (6 lutego) akcje spółki wzrosły niemal o 400%. Notowane są jednak ponad 50% poniżej szczytów z 2021 roku.

Screen forum inwestorów z Bankier.pl Źródło: Bankier.pl

Screen forum inwestorów z Bankier.pl Źródło: Bankier.plOpinia BitHub.pl

W naszej ocenie inwestorzy, na rynku polskim często 'kuszeni są’ tylko pozornie atrakcyjnymi, fundamentalnymi wycenami dziesiątek firm. W istocie polityka zarządu i sposób zarządzania notowaną spółką oraz relacje inwestorskie pełnią istotną rolę. Mogą storpedować notowania choćby świetnie prosperującego biznesu. Drozapol przez wiele lat miał status dobrze zarządzanej, rodzinnej firmy, której akcje przyniosły… Potężne straty inwestorom.

Pamiętajmy, iż na rynku akcji nie funkcjonuje pojęcie jako takiej 'uczciwej ceny’, ponieważ ustala ją rynek, a inwestorzy godzą się na te warunki 'niepewności’. W przeciwieństwie do aktywów o stałym dochodzie (obligacje, kredyt prywatny etc.), inwestujący w akcje godzą się na niemożliwe do przewidzenia zwroty (lub straty), z inwestycji.

Niemniej jednak uważamy, iż akcjonariusze Drozapolu powinni zadać Zarządowi Drozapolu pytanie: Jaką metodą akcje Drozapolu zostały wycenione na 3,85 PLN za walor, co implikuje kapitalizację oscylującą w okolicach 20 mln PLN? Jaką wycenę daje metoda zdyskontowanych przepływów pieniężnych (DCF)? Sprawie przyjrzeć mógłby się także KNF. Tym bardziej jeżeli regulatorom zależy na tym, by polski rynek akcji przestały opuszczać kolejne walory.

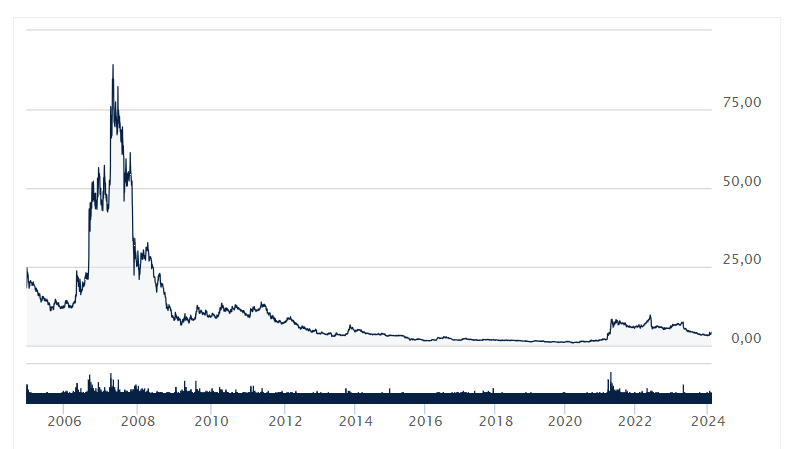

Kurs akcji Drozapolu. Źródło: Bankier.pl

Kurs akcji Drozapolu. Źródło: Bankier.plTanio, taniej, bardzo tanio

Analizując archiwalne fora inwestycyjne (2008 rok) trafiliśmy na wątek, w którym inwestorzy indywidualny dzielili się swoimi przemyśleniami o spółce. Według informacji tam przekazywanych to właśnie wtedy od firmy odwrócili się długoterminowi inwestorzy (widoczny pik euforii na wykresie)… Tworząc potężny nawis podażowy. Masę negatywnych emocji wywołała nieudana emisja akcji. Później wątpliwości budziło przechowywanie pozyskanej z emisji gotówki na lokatach, nieudane próby przejęcia innych firm z branży, a następnie spadek wyników w drugiej połowie roku 2007.

Odejście OFE z akcjonariatu napędzało zmienność i spadek zaufania do Drozapolu. Finalnie choćby fundamentalna poprawa biznesu nie pomogła. W efekcie, cena akcji w zamierzchłych czasach (sierpień 2008 roku) oscylowała w okolicach 4 PLN za walor, zupełnie jak dzisiaj. Oczywiście branża Drozapolu jest silnie konkurencyjna, zależna od koniunktury na rynku stali oraz pośrednio, od kursu złotego (im słabszy złoty, tym lepiej, w tej chwili złoty jest bardzo mocny).

Od czasu debiutu firmy na GPW znacznie zmienił się rynek dystrybucji. Weszli do niego producenci stali, nie tylko z Polski. Kryzysy z ostatnich lat dały się we znaki dystrybutorom stali, torpedując przychody i marże. Także w Drozapol może narzekać na wzrost kosztów i powolną erozję marż. Ale czy stanowi to wystarczający argument, by ściągać akcje spółki 'za bezcen’?

Dywidendowa obsesja

Zarząd zdecydował nie wypłacić dywidendy (6,7 mln PLN netto) za świetny dla firmy rok 2022 i przeznaczył środki na kapitał zapasowy, co dodatkowo przestraszyło inwestorów. Kapitał zapasowy może być wykorzystany m.in. w przypadku nieprzewidzianych strat, czy zapaści biznesu. Czy rzeczywiście zamówienia i raporty z ostatnich kwartałów uzasadniają przeznaczenie zysków na… Kapitał zapasowy? A może spółka wie coś, o czym inwestorzy jeszcze nie wiedzą? Faktem jest jednak, iż decydujący akcjonariusze mogą zdecydować, na co spółka przeznaczy zysk. I nie musi to być dywidenda.

Tu warto odnieść się także do 'dywidendowej obsesji’ inwestorów, w Polsce. Dywidenda oznacza, iż spółka dzieli się zyskiem z akcjonariuszami, ale… Rodzi obowiązek podatkowy i jest odcinana od kursu akcji w tzw. 'dniu dywidendy’. jeżeli walory notowane są w cenie 4 PLN za walor, a firma ogłosi wypłatę 20% dywidendy, w dniu odcięcia dywidendy od ceny akcji, walory potanieją (prawdopodobnie) o ok. 0,80 PLN (w zależności od księgi popytu po starcie notowań).

Początkujący inwestorzy czasami nie są w pełni świadomi tego faktu. Myślą, iż dywidenda stanowi dodatkową wartość, która nie uderza w żaden sposób w wycenę posiadanych przez nich walorów. Dla przykładu amerykańska spółka Meta Platforms ogłosiła pierwszą w historii dywidendę za IV kw. 2023 roku. Brak dywidend nie przeszkadzał akcjom przeszło 11-krotnie od 2012 roku. Podsumowując sytuację Drozapolu, chcielibyśmy zobaczyć reakcję regulatora rynku oraz dokładną ścieżkę komunikacji Zarządu spółki, argumentującego wycenę na poziomie 3,85 PLN za walor. Inwestorzy nie muszą godzić się na wykup, ale prawdopodobnie zostaną w takiej sytuacji z niepłynnymi akcjami w portfelu.