2 lat temu

2 lat temu

Akcje spółki Adyen spadły o ponad 30% w ciągu jednej sesji. Z reguły taka zmienność jest zarezerwowana dla małych spółek o tragicznej płynności. Tym razem takie tąpnięcie dotyczyło europejskiego fin-techa. Rynek ma racje, czy może przesadził? Czy wyniki były aż tak tragiczne?

Czym jest Adyen?

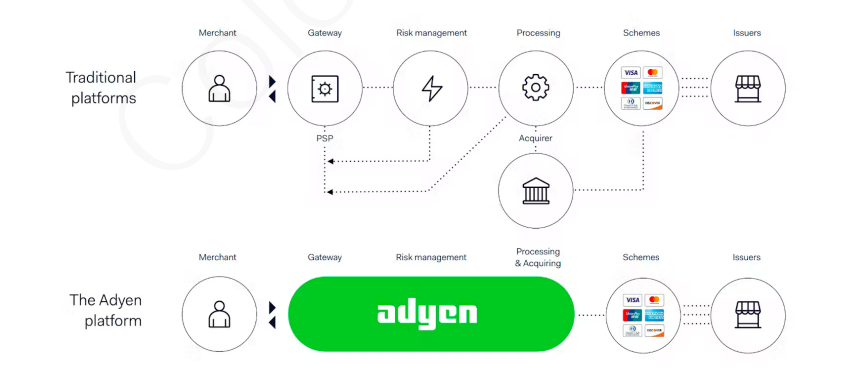

Adyen jest to holenderska firma płatnicza, która ma także status acquiringa, czyli instytucji finansowej, która zajmuje się procesowaniem płatności. Spółka pomaga klientom na akceptowanie płatności mobilnych, POS (Point-of-Sale) oraz płatności internetowych.

Źródło: Adyen

Adyen umożliwia klientom dzięki swoich platformy akceptowanie kart kredytowych, debetowych czy przelewów internetowych. Zatem Adyen działa jako bramka płatności oraz PSP (Payment Service Provider). PSP jest pośrednikiem między klientem a podmiotem akceptującym zakup (np. sklep). Oprócz tego takie firmy oferują jeszcze usługi zarządzania ryzykiem czy ochrona przed oszustwami. Adyen jako PSP oferuje oprogramowanie umożliwiające integrację systemów PoS ze stronami internetowymi i mobilnymi. Adyen współpracuje z wieloma znanymi markami. Wśród nich można wymienić m.in. takie jak: Netflix, Meta, Microsoft oraz Spotify.

Adyen został założony w 2006 roku przez Pietera van der Doesa oraz Arnouta Schuijffa. Firma na początku skupiała się na rynku europejskim. Jednak już po 6 latach Adyen rozpoczął ekspansję zagraniczną i rozpoczął otwierać biura w kilku zagranicznych krajach m.in. Paryż, Londyn, San Francisco. W tym samym roku Adyen pozyskał status acquiringa na rynek unijny.

W kolejnych latach Adyen zwiększał skalę działania. Pozwoliło to pozyskać kapitał od inwestorów. W 2015 roku wycena holenderskiej spółki wyniosła 2,3 mld$, w efekcie spółka stała się szóstym największym europejskim jednorożcem (spółka z kapitalizacją powyżej 1 mld$).

Kolejne lata to dalszy rozwój skali działania. Firma pozyskiwała coraz więcej klientów, którzy procesowali przez Adyen coraz więcej płatności. Adyen dzięki temu generował dużo przychodów z tak zwanych settlement fee oraz processing fee. Settlement fee jest to opłata pobierana od sprzedawcy jako procent od wartości transakcji. W tej opłacie są zawarte koszty związane z opłatą interchange oraz pobieraną przez sieć płatności. Processing fee to opłata za używanie platformy podczas przeprowadzania transakcji.

Dynamiczny rozwój w ostatnich latach

Holenderski fin-tech zadebiutował na giełdzie przy wycenie 7,1 mld€. Kurs akcji na IPO był ustalony na 240€. Jeszcze we wrześniu 2021 roku jedna akcja wynosiła ponad 2 700€. Dlaczego Adyen tak dynamicznie rósł? Powodem był gwałtowny wzrost skali biznesu, wysoka marża i dobre perspektywy na przyszłość. W efekcie inwestorzy byli skłonni płacić naprawdę dużo za generowane przez firmę zyski i wolne przepływy pieniężne. Entuzjazm inwestorów był na tyle duży, iż Adyen był wyceniany na ponad 200-krotność zysków netto firmy.

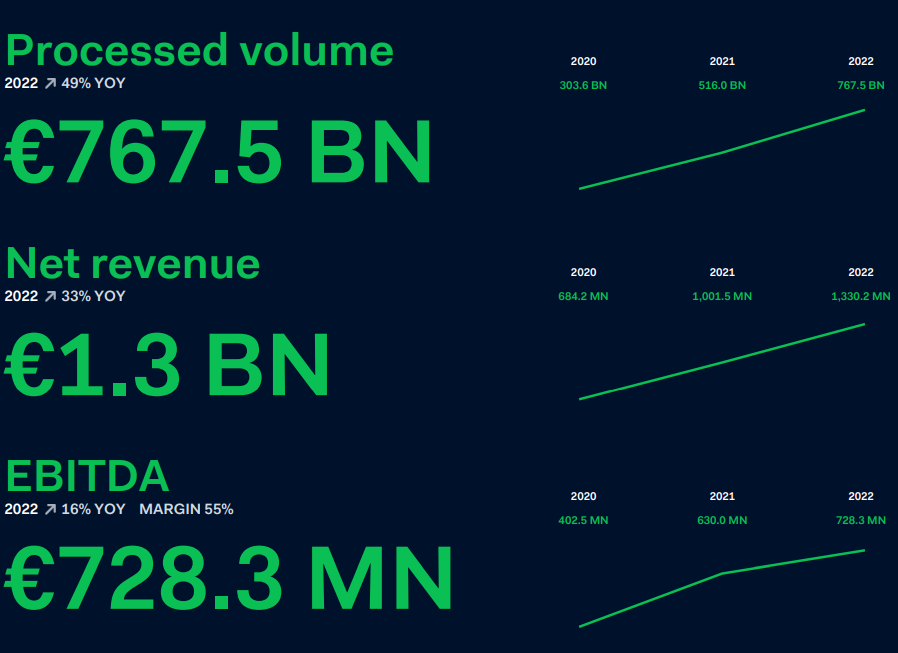

Wzrost przychodów był jednak dynamiczny. Widać to na obrazie poniżej. W 2020 roku Adyen przeprocesował płatności o wartości nieco ponad 300 mld€. W 2022 roku było to już 767 mld€. W ślad za wolumenem rosły także przychody z poziomu 684 mln€ w 2020 roku do 1,3 mld€ w 2022 roku. Warto także zauważyć, iż oprócz dynamicznego wzrostu przychodów, Adyen jest bardzo dochodowy. Wynik EBITDA w 2022 roku wynosił 728 mln€, a dwa lata wcześniej 402 mln€.

Wyniki finansowe spółki. Źródło: Adyen

Wraz z rozpoczęciem korekty na spółkach technologicznych Adyen również stracił na wartości. Jeszcze we wrześniu 2021 roku jego kapitalizacja wynosiła około 100 mld$. Po wczorajszych wynikach kapitalizacja spółki wyniosła około 31 mld$. Poniżej krótko podsumujemy wyniki holenderskiej spółki.

Wykres akcji ADYEN, interwał dzienny. Źródło: TradingView

Rozczarowujące wyniki za I H 2023

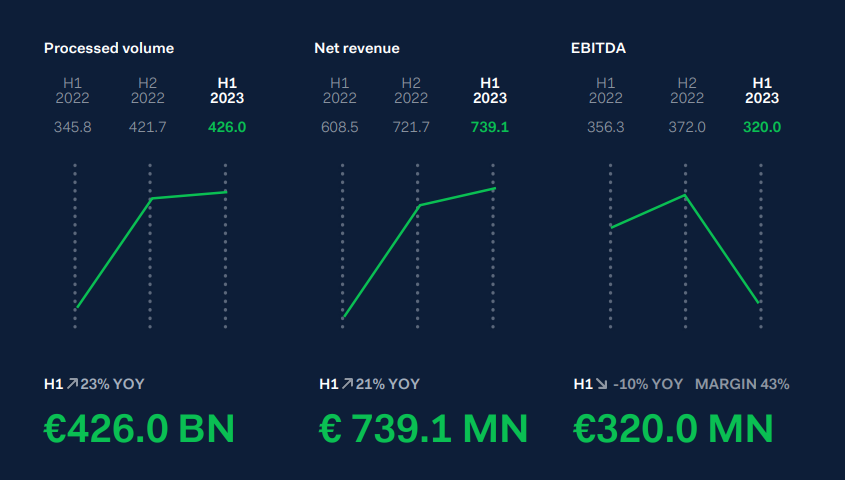

W pierwszym półroczu przez platformę Adyen przeprocesowane transakcje o wartości 426 mld€. Oznaczało to wzrost o 23% r/r. Warto zauważyć, iż w pierwszym półroczu 2022 roku spółka urosła w tym aspekcie o ponad 55% r/r. Zauważalny jest zatem spadek dynamiki wolumenu płatności.

Przychody Adyen wyniosły w I H 2023 roku 739 mln€. Oznaczało to, iż przychody wzrosły o 21% r/r. Dla porównania w I H 2022 roku przychody spółki wzrosły o 53%. Zatem w pierwszym półroczu widoczna jest słabsza dynamika przychodów niż rok wcześniej.

Warto zauważyć, iż mimo wzrostu przychodów nastąpił spadek EBITDA o 10% r/r do poziomu 320 mln. Powodem spadku wyniku EBITDA było podniesienie wydatków na pensje oraz inwestycje w inne działalności spółki, które będą skalowane w ciągu najbliższych lat.

Źródło: Adyen

Wyniki były gorsze od oczekiwań. Widać to na Twiterze poniżej. Adyen wygenerował przychody o 4,4% niższe od oczekiwań. Z kolei zysk netto na akcje był o 4% mniejszy od oczekiwań. Nastąpił zatem wolniejszy wzrost przychodów, przy spadku marży operacyjnej oraz EBITDA.

Payments giant $ADYEN is plunging almost 25% after its H1 2023 report, citing "increasingly competitive pricing" in Digital North America – a very important segment for Adyen.

Here's a summary of the report 👇

→ Processed Volume +23%

*Digital +23%

*Unified Commerce +36%… pic.twitter.com/ShMB8rA3VV

— Quartr (@Quartr_App) August 17, 2023

Podsumowanie

Adyen rozczarował wynikami. Powodem słabszych przychodów była zaostrzająca się konkurencja na rynku procesowania płatności. Wywarło to presję na pobieranych opłatach. Rynek obawia się, iż spadek tempa wzrostu biznesu wynika z komodytyzacji rynku. Oznacza to, iż część inwestorów szacuje, iż w przyszłości Adyen będzie musiał zejść ze swojej bardzo wysokiej marży. Pamiętać należy, iż obecna przecena to po części przekucie zbyt dużych oczekiwań. Mimo spadku, obecna cena EV/EBIT (wartość ekonomiczna do EBIT) wynosi ponad 40. Jest to zatem bardzo wysoka wycena spółki. Oczywiście byki powiedzą, iż obecny spadek jest okazją inwestycyjną, ponieważ spółkę czeka dalszy wzrost przychodów i utrzymanie wysokiej marży operacyjnej. Niedźwiedzie będą z kolei mówić, iż branża jest bardzo konkurencyjna i z czasem wysokie marże ulegną zmniejszeniu. Jednocześnie rynek europejski jest już mocno spenetrowany, a w USA widoczna jest wzmożona konkurencja. Kto ma rację? Przekonamy się za kilka lat.