2 lat temu

2 lat temu

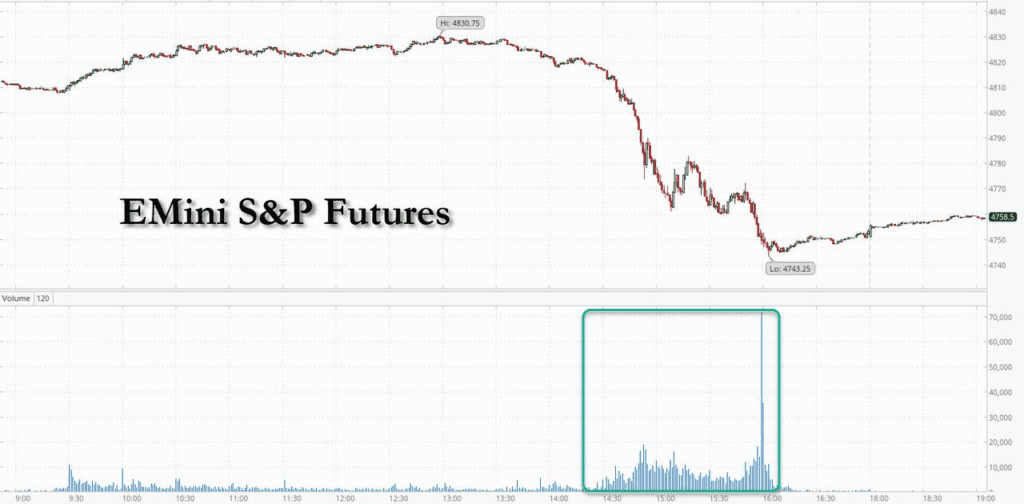

Wczoraj, w ciągu kilku minut amerykańskie indeksy giełdowe runęły, wymazując niemal 1,5% przed zamknięciem sesji w USA. Z indeksu S&P 500 wymazane zostało 600 miliardów dolarów kapitalizacji. Czyli niemal 6 dni napływów, z ostatnich 10 wzrostowych dni – wszystko to w ciągu kilkudziesięciu minut. Czy była to lawina transakcji opcyjnych, czy ogromny „put butterfly”. A może nagłówek o Morzu Czerwonym, który wystraszył rynek? Czy spadki spowodowały stłumione straty funduszy hedgingowych, które ostatecznie osiągnęły kulminację w wybuchu likwidacji? Jedno jest pewne. Wszyscy traderzy chcą wiedzieć, co się wczoraj wydarzyło. Co doprowadziło do brutalnej wyprzedaży w ciągu ostatnich 90 minut na Wall Street? Z pewnością klienci Goldmana to robią (przynajmniej ci, którzy nie jeżdżą teraz na nartach lub nie relaksują się na Karaibach). Jak pisze trader Goldmana Mike Washington w swoim podsumowaniu EOD, był to 'spokojny początek dnia, który w godzinach popołudniowych przybrał niespodziewany, agresywny obrót spadkowy’.

UBS przeciera oczy

Traderzy UBS, po tym jak kurz na Wall Street opadł napisali: 'SPX rozpoczął się jako kolejny spokojny rajd, który zmienił się w nieoczekiwaną, losową ponad 1,5% wyprzedaż. Każde przypuszczenie, co było jej powodem wydaje się równie dobre, jak każde inne, ze spekulacjami na temat przesadnie byczego pozycjonowania rynku, komentarzami makro na Bliskim Wschodzie, wydrukiem premii za opcje 0dte i wieloma innymi. W każdym razie ten niewyjaśniony ruch z wolumenem 8,5 jest szalony. Dzień zamknął się z bardziej płaską strukturą terminową, niezmienionym nachyleniem i wzrostem wolumenu’. Co więc spowodowało sprzedaż? Jak wyjaśnia Goldman Washington, chociaż w ciągu ostatnich kilku dni obserwowaliśmy pasywną sprzedaż, „najwyraźniej nie jest ona wystarczająca, aby spowodować tak szybkie odwrócenie w ciągu dnia”. Patrząc na S&P E-Mini, większość wolumenu zaczęła pojawiać się po godzinie 20:30 polskiego czasu. Średnia stopa zwrotu w ciągu 45 minut po początkowym ruchu była 5-krotnie większa, niż wcześniej w sesji gotówkowej.

Gamma dealerów załamała się?

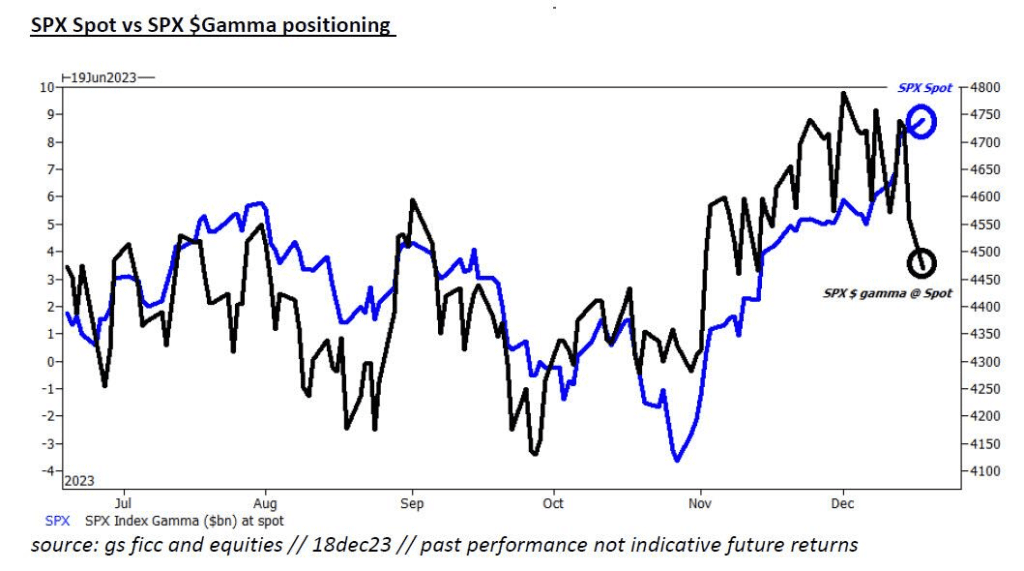

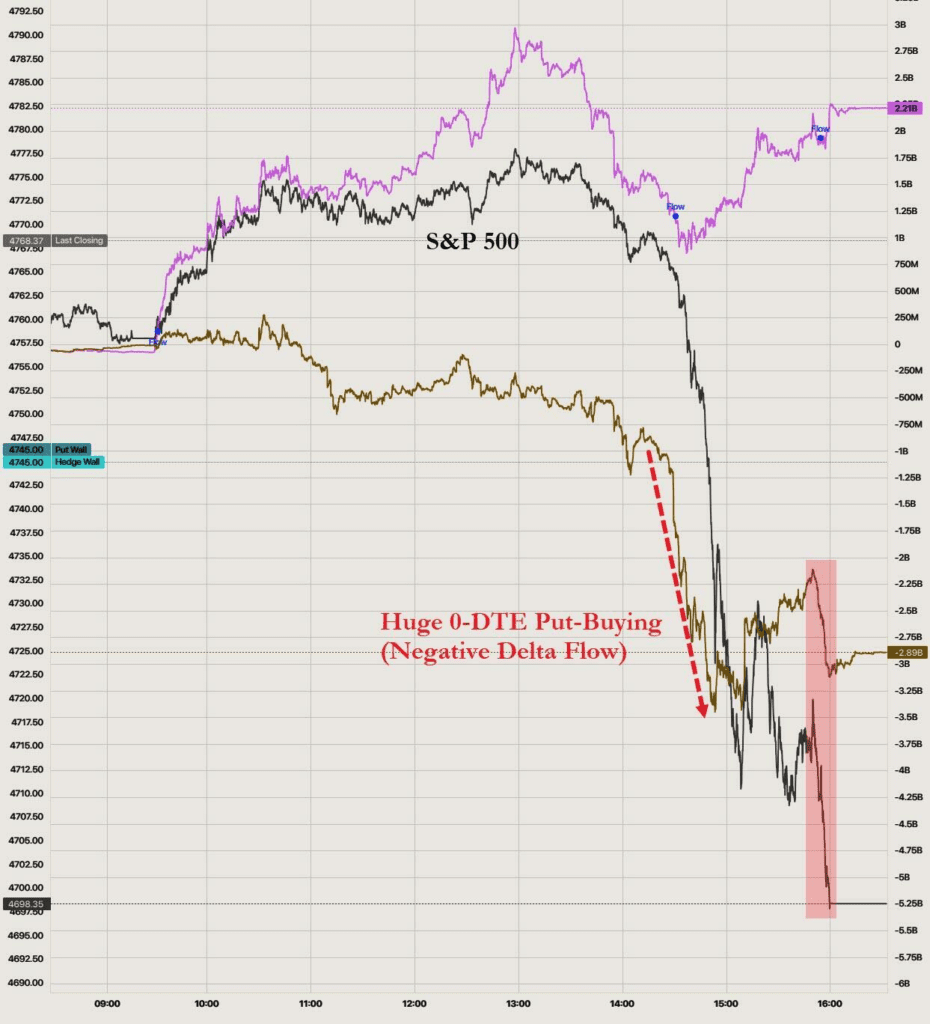

Według cytowanego przez zerohedge tradera Goldmana, pojawiło się kilka nagłówków jako potencjalny powód wyprzedaży. W szczególności, nagłówek mówiący, iż USA przygotuje projekt sankcji przeciwko Chinom, na wypadek inwazji na Tajwan. Bardziej prawdopodobnym czynnikiem wyzwalającym jest ogromna transakcja sprzedaży 0DTE, w ramach której sprzedano prawie 80 000 kontraktów sprzedaży SPX 20Dec 4755, co spowodowało krótką wyprzedaż zabezpieczającą gammę dealerów (gamma dealerów załamała się po dniu trzech wiedźm na op-exie z zeszłego piątku, a zatem rynek jest szczególnie podatny na ostre, nagłe odwrócenia). Gdy animatorzy rynku i dealerzy mają krótką gammę, zabezpieczają ekspozycję na ryzyko, kupując, gdy rynek rośnie i sprzedając, gdy spada. jeżeli animatorzy rynku i dealerzy posiadają „długie pozycje gamma”, kupują na spadkach cen i sprzedają na wzrostachn. To działa jako czynnik stabilizujący na rynku. Ostatni raz fatalną dynamikę pozycjonowania dealerów obserwowaliśmy w październiku, tuż przed wzrostową falą.

Rzeczywiście, jak Zerohedge wskazuje poniżej, SPY 475 0DTE Put był bardzo aktywnie handlowaną opcją tego dnia. Kontrakt przeszedł od praktycznie bezwartościowego do zamknięcia tuż poniżej 8 USD. Rynek widział niemal zerową szansę, iż takie pozycjonowanie komukolwiek zapłaci. Ktoś zarobił dużo pieniędzy w mniej niż dwie godziny.

Rzeczywiście, patrząc na deltę 0DTE, poniższy wykres pokazuje, iż delta Emini put wpadła w pułapkę niedźwiedzi, dokładnie o 20:30. To pociągnęło za sobą wszystko inne.

Źródło: Spotgamma, Zerohedge

Źródło: Spotgamma, ZerohedgeMasowy margin call

Chociaż transakcja 0DTE była wyraźnie wyzwalaczem, mogła nie być jedynym katalizatorem. Według Bloomberga, duży spread tak zwany butterfly był przedmiotem obrotu w SPDR S&P 500 ETF (ticker SPY), wydając się powtarzać strategię stosowaną do zabezpieczenia przed spadkami S&P 500. Konkretnie, spread put butterfly z 26 stycznia o wartości $435/$420/$405 był przedmiotem obrotu 50 000 razy. Taka strategia ma przynieść zysk, jeżeli indeks spadnie od 8% do 14% przed wygaśnięciem.

Krótki spread motylkowy z opcjami sprzedaży to trzyetapowa strategia. Polega na sprzedaży jednej opcji sprzedaży po wyższej cenie wykonania, zakupie dwóch opcji sprzedaży po niższej cenie wykonania i sprzedaży jednej opcji sprzedaży po jeszcze niższej cenie wykonania. Wszystkie opcje sprzedaży mają tę samą datę wygaśnięcia, a ceny wykonania są jednakowo odległe.

Gwałtowny wzrost wolumenu sprzedaży rozpoczął się mniej więcej w czasie, gdy wezwania do uzupełnienia depozytu zabezpieczającego rozpoczęły się o 20:30. Krach był brutalny dla funduszy hedgingowych, których transakcje long/short nie nadążały za spadającym rynkiem. Jednym słowem – tak, wczoraj miała miejsce lawina wezwań do uzupełnienia depozytów.

Fundusze hedgingowe nie składają broni

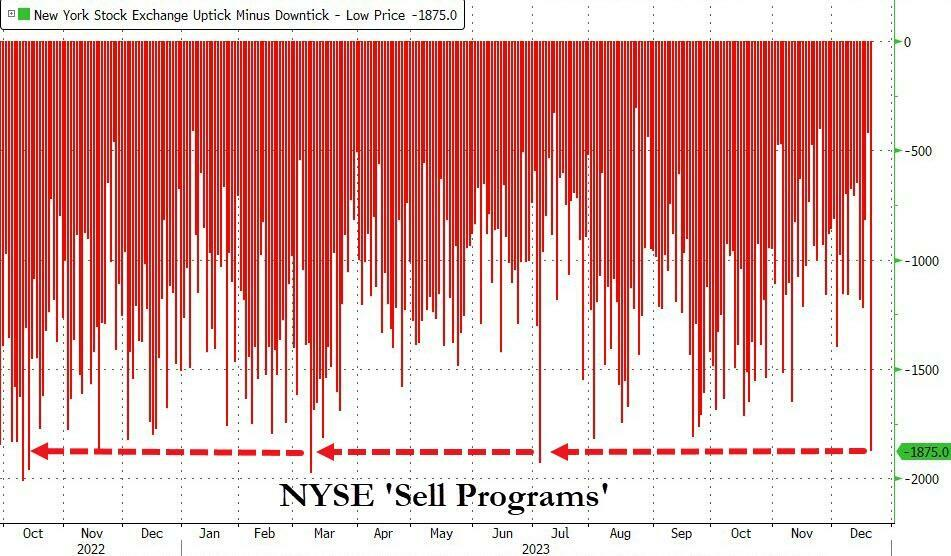

Niezależnie jednak od tego, co było katalizatorem sprzedaży, wynik był bolesny dla byków oczekujących kolejnego, nowego rekordu wszech czasów na S&P. Tymczasem dane pokazuką, największy program sprzedaży na New York Stock Exchange (NYSE) od lipca i jeden z największych od lat…

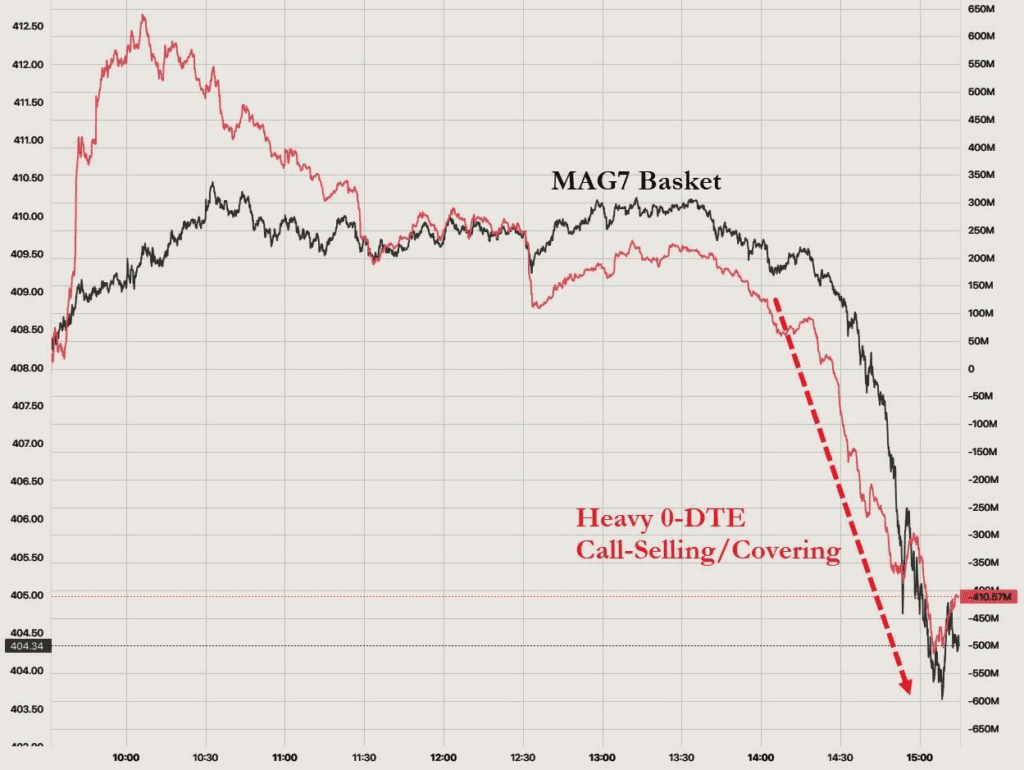

… a choćby walory 'wspaniałej siódemki’ (Apple, Alphabet, Amazon, Nvidia, Meta Platforms, Microsoft, tesla) były aktywnie porzucane. Najpierw na futures, a następnie wśród transakcji spot.

Ostatecznie, jak podsumowuje Goldman, ’wolumeny rynkowe są niewielkie i nie potrzeba wiele, aby ten rynek się poruszył… zwłaszcza biorąc pod uwagę, iż SPX flirtował z ATH’. W związku z tym, gdy animatorzy rynku i handlowcy zdadzą sobie sprawę, iż wczorajszy dzień był niczym więcej niż udaną próbą wykorzystania ogromnie wykupionego rynku i wypuszczenia z niego powietrza. To samo powietrze z 'byczych płuc’ miało nadzieję przyspieszyć wyciskanie shortów, do całkowitej ich eliminacji, na koniec roku.

Rezultatem będzie prawdopodobnie jeszcze bardziej gorliwa próba zwiększenia ryzyka. Zwłaszcza iż sprzedaż taka jak wczoraj przewrotnie potwierdza – i wzmacnia – „gołębi” pivot Fed, czyniąc w ten sposób bardziej agresywne kupowanie najbardziej prawdopodobnym rezultatem. Instytucje nie oczekują krachu. W rzeczywistości, sądząc po notatce Goldmana na temat tego, co wydarzyło się po sprzedaży, fundusze hedgingowe wkroczyły pod koniec dnia i pokryły niektóre krótkie pozycje wokół krawędzi likwidacji, stawiając na szybkie odbicie.

![[PILNE] Zmiany w archidiecezji warszawskiej. Abp Adrian Galbas wręczył dekrety nowym proboszczom](https://static.deon.pl/storage/image/core_files/2026/5/15/339eee2e8286a812336621e4a45da6f0/jpg/deon/feed/IMG_0789.webp)