3 godzin temu

3 godzin temu

Podobnie, jak zakończone dzień wcześniej posiedzenie FOMC, również deliberacje Rady Prezesów EBC nie przyniosły niespodzianki – stopy procentowe zostały obcięte o standardowe w tym cyklu 25 pb.

Komunikat i późniejsza konferencja prasowa nie miały dużego wpływu na rynki, ale naszym zdaniem dostarczyły kilku ważnych wskazówek co do sposobu myślenia przedstawicieli EBC.

Po pierwsze, EBC wydaje się być z siebie w gruncie rzeczy zadowolony. Inflacja wróciła do celu i choćby jastrzębie z Rady Prezesów nie są zbyt zaniepokojone jej strukturą czy dynamiką płac (o której wiemy, iż w 2025 r. znacząco spadnie). Dotychczasowe podejście jawi się Radzie Prezesów jako optymalne i cięcie stóp o 50 pb nie tylko nie było rozważane, ale choćby nie zostało wspomniane w czasie posiedzenia.

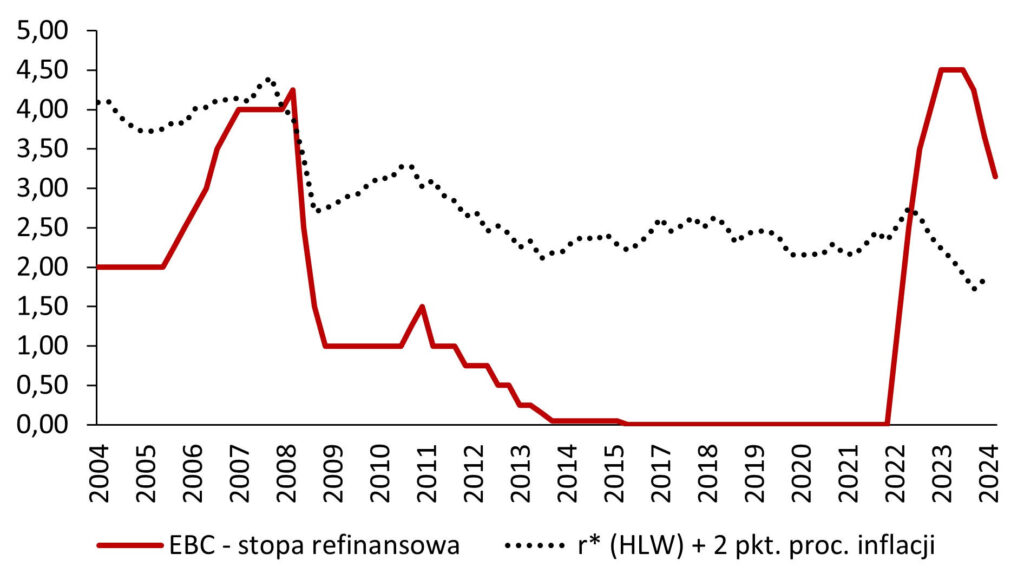

Po drugie, cięcia stóp są w tej chwili na autopilocie: co posiedzenie, o 25 pb i przynajmniej do osiągnięcia poziomu stopy neutralnej, czyli osławionego r z gwiazdką. Ile wynosi to r*? Nie ma jednej liczby, jest raczej przedział – w grudniu C. Lagarde mówiła o przedziale 1,75-2,5%, w styczniu w Davos zawęziła to do 1,75-2,25%. Szczęśliwie niedługo nie będziemy musieli polegać tylko na deklaracjach, bo 7 lutego EBC ma opublikować swoje aktualne szacunki r* w formie kompleksowego dokumentu (rok temu dostaliśmy coś w rodzaju pilota). Naszym zdaniem rozsądnie jest zakładać, iż neutralna będzie stopa realna równa zero, co przekłada się na stopę nominalną wynoszącą 2%. Czy EBC będzie chciał zejść poniżej tego poziomu, jest kwestią otwartą. Z pewnością nikt tego nie wyklucza.

Stopa procentowa EBC i stopa neutralna wg szacunków HLW (%)

Uwaga: r* wg metodyki Holston-Laubach-Williams (HLW) jest stopą realną, porównanie ze stopami EBC wymaga więc dodania inflacji; jeżeli założymy, iż bank centralny trafia w cel w długim okresie, to wystarczy dodać 2 pkt. proc. (cel EBC)

Uwaga: r* wg metodyki Holston-Laubach-Williams (HLW) jest stopą realną, porównanie ze stopami EBC wymaga więc dodania inflacji; jeżeli założymy, iż bank centralny trafia w cel w długim okresie, to wystarczy dodać 2 pkt. proc. (cel EBC)Źródło: EBC, NY Fed

Po trzecie, EBC wytycza własny kurs i tnie stopy procentowe wówczas, gdy nie robi tego Fed. Nie ma w tym nic nadzwyczajnego – wbrew obiegowym opiniom banki centralne dużych zamkniętych gospodarek nie muszą się we wszystkim zgadzać. Rozbieżność w nastawieniu Fed i EBC stawia jednak ten drugi w niekorzystnej sytuacji. W ostatnich tygodniach na świecie rosły długoterminowe stopy procentowe i rynek europejski nie był odizolowany od tego trendu. Wzrost rynkowych stóp oznacza zresztą mimowolne zacieśnienie warunków finansowania sektora prywatnego (np. wyższe oprocentowanie kredytów hipotecznych), a więc piach w tryby luzowania polityki pieniężnej w strefie euro.

Rentowność niemieckich papierów skarbowych (%)

Źródło: Refinitiv

Źródło: RefinitivLagarde została zapytana o to i trudno uznać jej odpowiedź za inną niż lekceważącą. EBC nie ma pełnej kontroli nad krzywą dochodowości, ale kontrowanie wspomnianego trendu wymagałoby rezygnacji z dwóch gorsetów w tej chwili krępujących politykę pieniężną Eurolandu: cięć wyłącznie o 25 pb i odmowy stosowania forward guidance. Wzrost rynkowych stóp następuje w newralgicznym momencie. Ostatnia ankieta kredytowa EBC wskazała na ponowne zaostrzenie warunków kredytowania przedsiębiorstw i słabość popytu w tym segmencie, przy jednoczesnej udanej transmisji w segmencie kredytów hipotecznych. EBC prawdopodobnie nie chciałby tego popsuć. Wzrost gospodarczy w strefie euro pozostaje niezbyt imponujący – wczorajsze wstępne dane (0,0% kw/kw w IV kwartale) zaniżają dynamikę europejskiej gospodarki z uwagi na wyraźny (i z naszej perspektywy losowy) spadek PKB w Irlandii, ale oczyszczone z tych wahań +0,2% kw/kw to wciąż słaby wynik. jeżeli do tego wszystkiego dołożymy ryzyka związane ze stanem rynku pracy, argumenty za kontynuacją łagodzenia polityki pieniężnej będą miażdżące.

O ile w danych makro nie zobaczymy znaczącego pogorszenia, przyspieszenie cięć jest mało prawdopodobne. W efekcie EBC będzie ciął w tempie po 25 pb na posiedzenie. w tej chwili zakładamy, iż w 2025 r. zobaczymy jeszcze trzy takie cięcia. Tym niemniej, omawiany wyżej brak elastyczności po stronie EBC zwiększa prawdopodobieństwo, iż EBC będzie musiał zejść poniżej stopy neutralnej. Co to dokładnie znaczy? Dowiemy się tego 7 lutego, kiedy EBC da nam szanse wspólnie wpatrywać się w gwiazdy.

Analizy Pekao