2 lat temu

2 lat temu

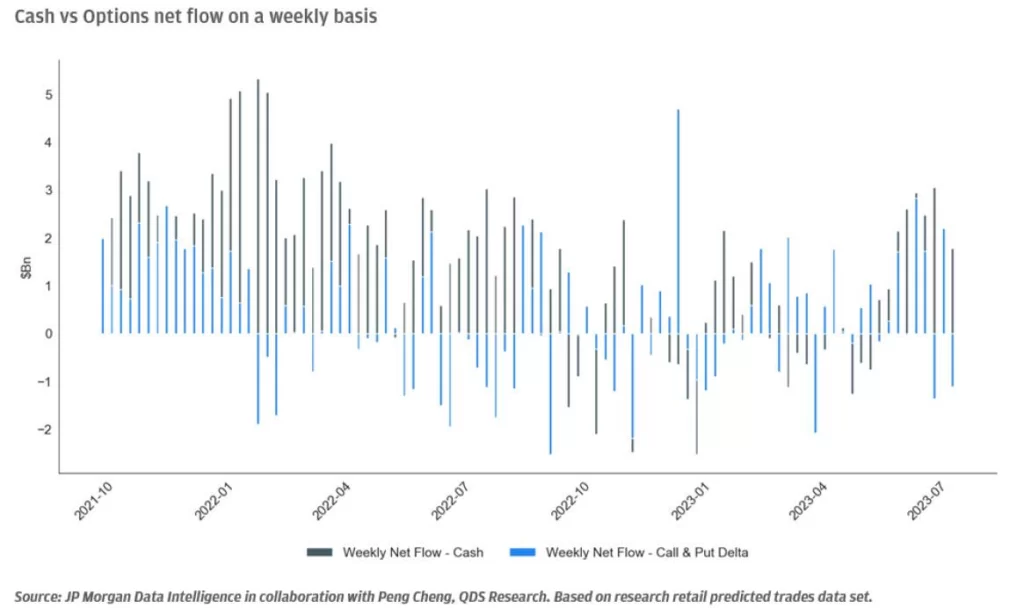

Według specjalnego raportu JP Morgan, ekstremalne pokrywanie krótkich pozycji jest główną przyczyną odbicia na rynku amerykańskich akcji. Ostatnie tygodnie potwierdzają jednoznacznie, iż dane makro i fundamenty mają w krótkim terminie kilka wspólnego z ogólnym zachowaniem rynku. Bardziej niż deterministyczne środowisko, w którym zdarzenie A zawsze przynosi reakcję B możemy spojrzeć na niego jak na niekończący się ciąg przyczyny i skutku. W takim właśnie łańcuchu znajdujemy się dzisiaj. Po najgorszym od 23 lat roku 2022 na indeksie Nasdaq, który tracił ponad 30% … Mamy za sobą najmocniejsze półrocze w całej historii indeksu techów. Sezon wyników rozpoczął się, a fundusze hedgingowe ponoszą olbrzymie straty na pozycjach krótkich. W ocenie analityków na rynek coraz szerzej wchodzą inwestorzy detaliczni, którzy zaczynają odwracać pozycje i kupować akcje. Sygnał kontrariański?

"Extreme" Short Covering Leads To Biggest Macro Squeeze Since Nov 2020: Goldman, JPM Prime https://t.co/3B8to14Uy0

— zerohedge (@zerohedge) July 16, 2023 Źródło: zerohedge, JP Morgan, QDS Research

Źródło: zerohedge, JP Morgan, QDS ResearchRaport

- Inwestycje w spółki wzrostowe i technologiczne pozostają powszechne i wysokie (zwłaszcza w porównaniu z akcjami spółek 'value’) – byki dominują na akcjach producentów półprzewodników;

- Spółki związane z popytem konsumenckim (consumer discretionary) odnotowały znaczną zmianę w dodatnich przepływach w ostatnim kwartale, choć pozycjonowanie pozostaje mieszane – na niewielkiej stracie;

- Spółki cykliczne odnotowały względnie ujemne przepływy i dość niskie pozycjonowanie funduszy hedgingowych (np. energia, materiały, banki/finanse);

- Opieka zdrowotna pozostaje atracyjna dla funduszy hedgingowych, ale niektóre segmenty odnotowały ostatnio znaczną sprzedaż (np. biotechnologia, narzędzia i aparatura medyczna);

- Przepływy funduszy ETF na rynku nieruchomości umacniają się po trwającej kilka miesięcy intensywnej wyprzedaży sprzedaży kilka miesięcy temu.

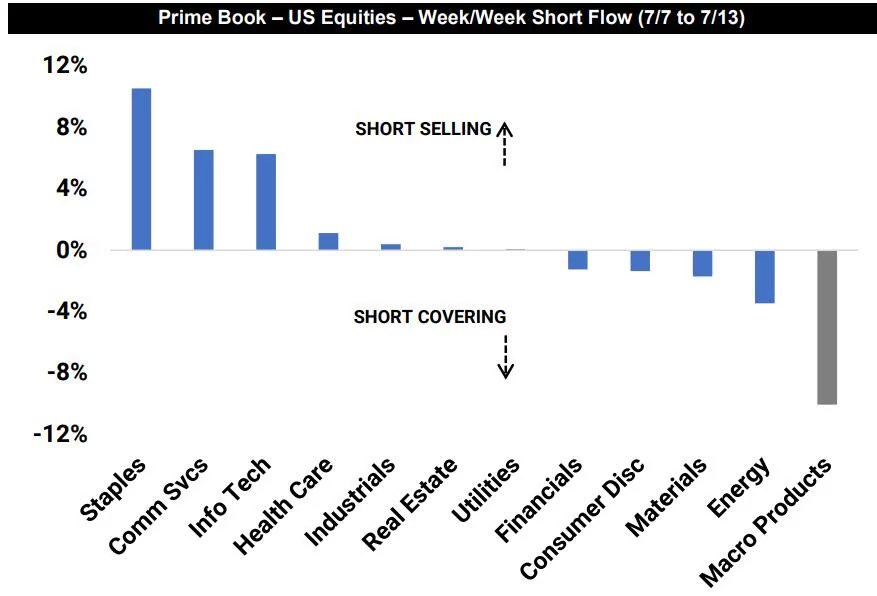

- Goldman Sachs wskazuje na wciąż powszechne, agresywne krótkie pozycje. To one w dostarczyły paliwa bykom. Zyskiwały akcje o wysokim Short Interest (% ilosci akcji sprzedanych krótko przez spekulantów) oraz te, które pozostawały dłużej w tyle od początku roku.

- Podczas gdy fundusze hedgingowe agresywnie pokrywały krótkie pozycje w amerykańskich aktywach powiązanych z makro (indeksy + ETF), odwracając aktywność z zeszłego tygodnia, krótkie pozycje na pojedynczych akcjach faktycznie wzrosły w ciągu tygodnia przy znacznym rozproszeniu na poziomie sektorowym.

Źródło: Zerohedge, JP Morgan

Źródło: Zerohedge, JP Morgan- W ujęciu nominalnym Goldman Sachs szacuje, iż krótkie pokrycie w amerykańskich produktach makro w zeszłym tygodniu były największe od listopada 2020 i plasują się w 100. percentylu w porównaniu z ostatnimi pięcioma latami (-10% w ujęciu procentowym).

- Ilość krótkich pozycji na amerykańskich akcjach wzrosła o ok. 2% w ciągu zeszłego tygodnia. Wśród najbardziej shortowanych sektorów znalazły się usługi i technologia. Częściowo zostało to skompensowane przez krótkie pozycje w sektorach energetycznym, materiałowym, konsumenckim i finansowym. To te sektory charakteryzują się najchętniej sprzedawanymi akcjami

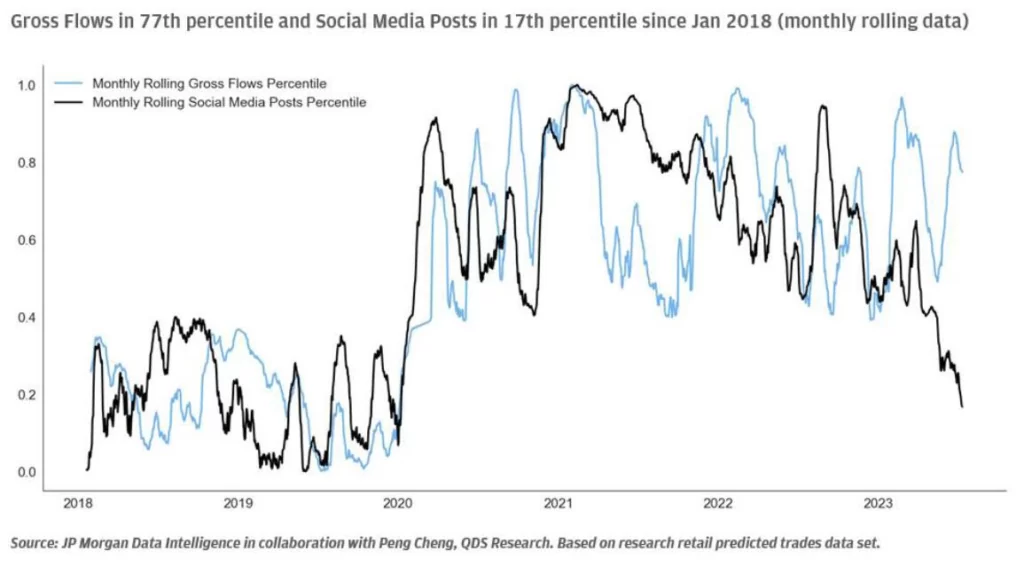

Źródło: zerohedge, JP Morgan, QDS Research

Źródło: zerohedge, JP Morgan, QDS ResearchPodsumowanie

Raport analityków JP Morgan podsumowuje, iż choć aktywne pozycjonowanie funduszy hedgingowych nie jest tak wysokie, by okazało się zupełnie zaporowe dla dalszego rajdu w USA, na tych poziomach sugeruje, iż to od danych makro zależy, czy utrzyma w tej chwili tak silne, wzrostowe momentum. Ponadto, według JPM, interesujące będzie sprawdzenie, czy pałeczka instytucjonalbych kupujących będzie przez cały czas przekazywana dalej, detalicznym inwestorom czy też zostanie wyczerpana. Wówczas moglibyśmy doświadczyć odwrotnej sytuacji i long squeezu ponieważ instytucje zrozumiałyby, iż nabywały aktywa przy zwiększonym ryzyku makro.

![Nieduży Wojtek spotkał się z papieżem Leonem XIV [WIDEO]](https://misyjne.pl/wp-content/uploads/2026/05/mid-epa12956421.jpg)