3 lat temu

3 lat temu

W IV kwartale nastąpił masowy odwrót od dolara amerykańskiego, ponieważ rynek zignorował mantrę Fed dotyczącą konieczności utrzymywania „wyższej stopy referencyjnej przez dłuższy czas”, co znacząco odwróciło amerykańską krzywą dochodowości. Równocześnie EBC nadrabiał zaległości w cyklu zacieśniania polityki pieniężnej, JPY odbił się z impetem po tym, jak Bank Japonii rozpoczął zacieśnianie w momencie, gdy banki centralne z innych państw zaczęły dążyć do wygaszenia tej polityki, a chińskie renminbi powróciło znad krawędzi po dezorientującej wolcie politycznej. 2023 r. może okazać się trudny dla walut, o ile dalsza bessa USD nie będzie prostoliniowa, jednak EUR i JPY mogą osiągnąć najlepsze wyniki.

Z początkiem 2023 r. widzimy, iż rynek wykazuje coraz większą wiarę w dezinflację w Stanach Zjednoczonych. Pomimo podtrzymywanej przez Fed narracji „wyższych stóp przez dłuższy czas” i faktu, iż na posiedzeniu FOMC w grudniu 2022 r. mediana tegorocznej prognozy dot plot dla stopy funduszy Fed przekroczyła 5%, rynek w dalszym ciągu przewiduje, iż Fed obniży oczekiwania do końca tego roku. W pierwszych tygodniach tego roku rynek uwzględnił w wycenach przyspieszenie tempa cięć stóp w 2024 r. po tym, jak ostatnie „miękkie” dane okazały się znacznie gorsze, w tym słabe wyniki grudniowego badania sektora usługowego ISM, ale także po tym, jak szereg danych dotyczących inflacji okazał się gorszy niż przewidywano. Do uwzględnienia w wycenach luźniejszej polityki Fed po przekroczeniu wartości szczytowej, np. dwóch kolejnych podwyżek o 25 punktów bazowych w ciągu najbliższych kilku kwartałów, skłania inwestorów fakt, iż inflacja w ujęciu rocznym z ostatnich kilku miesięcy, pomniejszona o tradycyjnie opóźniony i najważniejszy składnik oficjalnej serii danych dotyczących CPI, czyli równowartość czynszu należnego właścicielowi (owner’s equivalent rent, OER), praktycznie z powrotem mieści się w docelowym przedziale Fed wynoszącym 2%. Jak jednak wynika z tematu niniejszej prognozy – „Modele się zepsuły” – uważamy za mało prawdopodobne, by dezinflacyjne warunki mogły długo się utrzymać w niedoinwestowanym świecie, który usilnie dąży do odejścia od kruchych, zglobalizowanych łańcuchów dostaw, na rzecz unowocześnienia i poprawy ekologii systemu energetycznego oraz do uzbrojenia się w związku z nowymi imperatywami bezpieczeństwa narodowego.

Dlatego też ewentualne spowolnienie nominalnego wzrostu okaże się płytkie, a wzrost przyspieszy ponownie w miarę przywrócenia popytu na surowce w Chinach. Równocześnie USD może od czasu do czasu mocno zyskiwać na wartości, o ile rynek będzie zmuszony zakwestionować oczekiwaną ścieżkę polityki Fed w przyszłym roku i o ile ta korekta doprowadzi do nowych bessowych minimów wśród aktywów wysokiego ryzyka, w szczególności akcji spółek amerykańskich. Czynniki trwałej przeceny USD to zapewnienie płynności przez Fed oraz ogólnoświatowy powrót apetytu na ryzyko, przy czym oba z nich są w równym stopniu ważne. W ciągu ostatnich dwóch cykli duże przeceny USD miały miejsce wyłącznie wówczas, gdy Rezerwa Federalna zapewniała znaczną płynność po jakimś globalnym kryzysie. w tej chwili jednak Fed stale zacieśnia politykę! Jak więc doszło do osłabienia USD w IV kwartale i na początku I kwartału? W znacznej mierze dzięki spadkowi rentowności, ponieważ rynek zakłada, iż Fed zmieni politykę, ale – co równie ważne – dzięki innym czynnikom, równoważącym zacieśnianie polityki Fed, w tym amerykańskiemu Departamentowi Skarbu, który przez cały czas agresywnie wycofuje środki z rachunku w Fed, zwiększając tym samym płynność w całym systemie, oraz bankom przesuwającym rezerwy i ograniczeniu korzystania z oferowanych przez Fed transakcji warunkowej sprzedaży (reverse repo), które mogą służyć jako swego rodzaju „magazyn luzowania ilościowego”. Ostatni z tych czynników jest nieprzewidywalny, jednak wkład Departamentu Skarbu w płynność gwałtownie się wyczerpie w nadchodzących miesiącach, po czym przekształci się w faktyczny problem z płynnością, kiedy resort, wcześniej czy później, będzie odtwarzał środki na swoim rachunku po ostatnim kuriozalnym spektaklu, jakim będzie rozwiązanie przez Kongres kwestii pułapu zadłużenia w pewnym momencie w I kwartale.

Równoczesny spadek tempa wzrostu zysków przedsiębiorstw i obawy przed recesją mogą spowodować, iż w pierwszej połowie tego roku nastąpi wielki powrót dolara jako waluty bezpiecznej przystani, choćby o ile nie osiągnie on szczytowej wartości w cyklu. W dalszej części krzywej, wykraczającej poza I kwartał, kiedy inflacja ponownie przyspieszy po możliwych krótkoterminowych obawach o wzrost i po obecnym, wprowadzającym w błąd spadku, USD może ostatecznie mocniej stracić na wartości, kiedy Rezerwa Federalna będzie musiała zapewnić płynność, aby zagwarantować porządek na rynku obligacji skarbowych, choćby bez znacznego – a choćby jakiegokolwiek – cięcia stóp. Ideą jest luzowanie ilościowe bez polityki zerowych stóp procentowych – nowy paradygmat, który wygrywa z dotychczasowym modelem.

Waluty z grupy G3

JPY wygrywa bez względu na scenariusz, EUR na stabilnym poziomie. Wydaje się, iż w I kwartale i być może jeszcze na początku II kwartału każdy scenariusz będzie dla JPY korzystny, choćby po znacznym dowartościowaniu w stosunku do USD po imponującym umocnieniu pary USD/JPY powyżej 150 pod koniec ubiegłego roku. W grudniu miała miejsce zaskakująca zmiana polityki Banku Japonii po tym, jak kraj ten uwolnił znaczną część swoich rezerw w celu obrony widełek kontroli krzywej dochodowości. Chociaż prezesowi Kurodzie nie udało się w styczniu wprowadzić kolejnych zmian, panuje ogólne przekonanie, iż Japonia jest gotowa odejść od swojej eksperymentalnej i ekstremalnej polityki pieniężnej realizowanej przez ostatnie 10 lat. Założenie, iż waluta japońska będzie wygrana bez względu na scenariusz opiera się na przekonaniu, iż JPY może się umocnić w związku z oczekiwaniami, iż Bank Japonii będzie normalizował swoją politykę w czasie, kiedy inne banki centralne będą zdejmować nogę z gazu; o ile natomiast nie doszłoby do zmiany polityki, spready rentowności mogą przez cały czas mocno spadać w związku z gorszymi, niż przewidywano wynikami światowej gospodarki na początku tego roku, co stanowi tradycyjne źródło umocnienia JPY. Idealne warunki do dalszej aprecjacji JPY w najbliższym czasie to zarówno umiarkowane lub niższe rentowności w tym kwartale, jak i obawy o wzrost, które jeszcze bardziej zwiększą awersję do ryzyka. Dynamiczny wzrost cen energii – raczej wcześniej niż pod koniec II kwartału lub później – osłabiłby niedawny rajd JPY, chyba iż japoński bank centralny przełoży termin zmiany polityki na okres po zakończeniu ery Kurody.

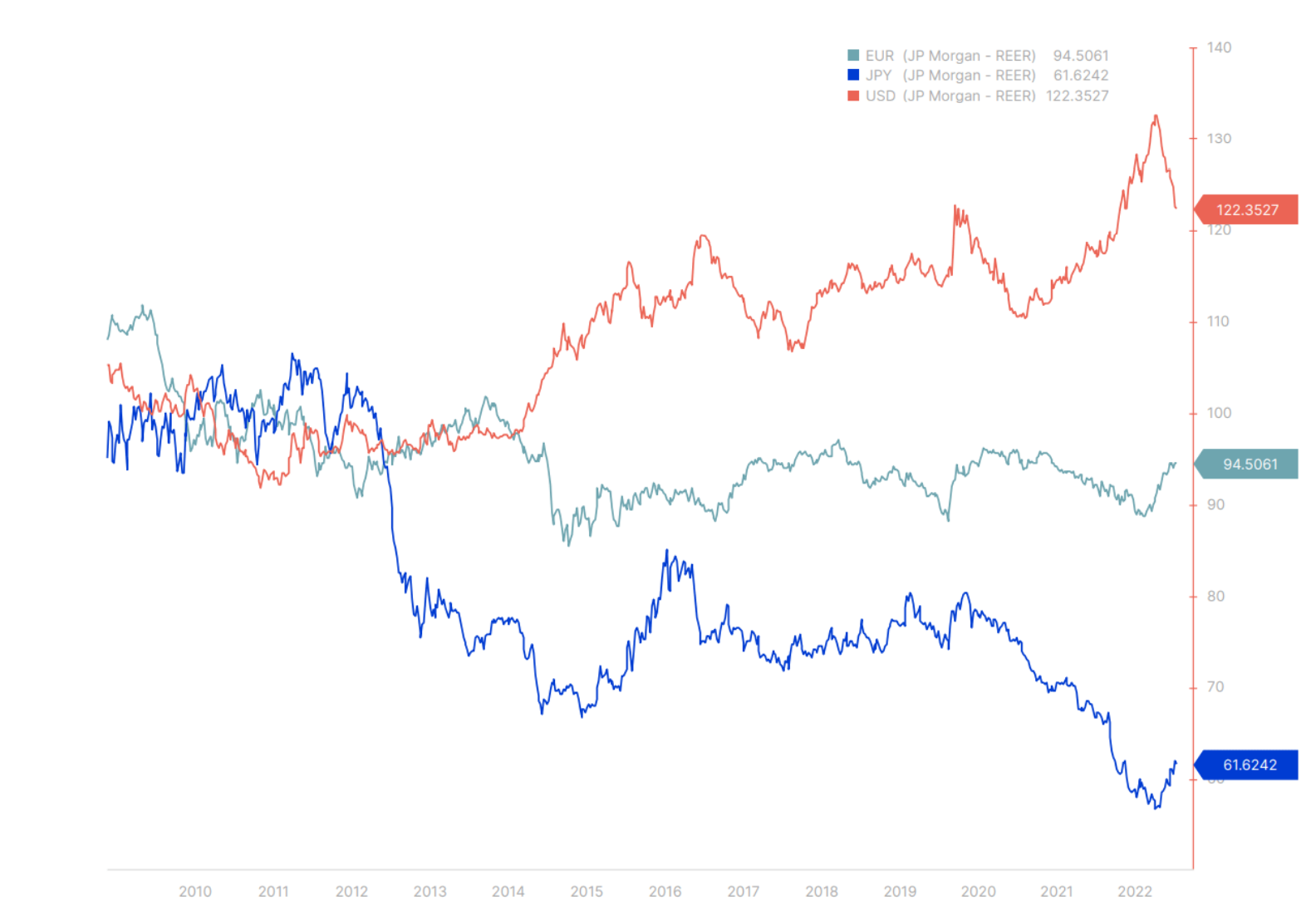

Wykres kursów walut z grupy G3 (USD, EUR i JPY) z prognozy na IV kwartał.

W poprzedniej prognozie zauważyliśmy, iż w przypadku USD i JPY „szczęki niebezpiecznie się rozszerzają!”. Od tego czasu rozszerzały się jeszcze bardziej do momentu ostatecznego – choć nieco nieśmiałego – zwrotu w drugą stronę. Zauważmy, jak skromne było dotychczas umocnienie JPY. Przez pozostałą część 2023 r. obie waluty będą się przez cały czas zbliżać do siebie, przy czym EUR będzie zachowywać się nieco bardziej spokojnie, choć pozostanie mocne w stosunku do dolara amerykańskiego i innych walut.

W przypadku EUR mamy do czynienia z EBC, który z opóźnieniem – dopiero w grudniu – dołączył do powszechnego zacieśniania stóp procentowych i sygnalizuje dalsze zdecydowane zacieśnianie polityki, ośmielony spadkiem cen gazu ziemnego i energii w związku z łagodną zimą (nawet o ile ceny te znajdują się powyżej historycznych przedziałów). W przypadku Europy prognoza fiskalna jest bardziej solidna niż w odniesieniu do niemal wszystkich pozostałych części świata, a ze względu na oczekiwany powrót chińskiego popytu ryzyko pogorszenia koniunktury może pozostać na bardzo niskim poziomie. Długoterminowe problemy z energią i zasilaniem są przedmiotem obaw w dłuższej perspektywie, jednak obawy dotyczące dostaw tej zimy nie mają większego znaczenia. Zdecydowanie dodatnie rentowności obligacji w Europie, choćby o ile realne rentowności pozostają ujemne, mogą pomóc w utrzymaniu zaangażowania ze strony inwestorów krajowych. EUR może okazać się w tym roku stosunkowo stabilnym statkiem na wzburzonym morzu. Tymczasem funt szterling najbardziej skorzystałby z bardzo miękkiego lądowania w pozostałych krajach i ze stabilnych rynków globalnych. Nie jest pewne, czy tak się stanie – szterlingowi grożą te same problemy związane z bilansem, co w przypadku „pomniejszych walut z grupy G10” omówionych poniżej, choć trudno jest zrozumieć ryzyko dla brytyjskiej waluty w sytuacji, gdy jest ona już mocno przeceniona, choćby po traumatycznej kadencji Truss z jesieni ubiegłego roku.

Pomniejsze waluty z grupy G10

Wszystkie pomniejsze kraje z grupy G10 to małe otwarte gospodarki, w których podczas światowego kryzysu finansowego w latach 2008-2009 rynki mieszkaniowe w znacznej mierze nie ucierpiały lub ucierpiały zaledwie chwilowo. Waluty tych państw doświadczyły wówczas horrendalnej zmienności, niektóre z powodu nadmiernie entuzjastycznych transakcji carry (AUD, NZD i NOK), inne ze względu na procykliczne umocnienie powiązane z cenami surowców (CAD i SEK), a niekiedy z obydwu tych powodów, z wyjątkiem SEK. Zmuszone do zdławienia stóp procentowych w ramach konkurencyjnej dewaluacji po światowym kryzysie finansowym, rynki mieszkaniowe w tych gospodarkach rozpaliły się do białości, a prawdziwe turbodoładowanie uzyskały podczas pandemii w latach 2020-2021. Obecnie, wraz z szybkim wzrostem oprocentowania kredytów długoterminowych, jakiego te gospodarki nie odnotowały od kilkudziesięciu lat, rynki mieszkaniowe są nastawione na dalszą istotną korektę, która już się rozpoczęła. Nieruchomości to aktywa słynące z braku płynności i absorpcja skutków podwyżek stóp będzie wymagać czasu. Wywrze to jednak ogromny wpływ zarówno na działalność sektora budowlanego, jak i na bilanse prywatne, a także prawdopodobnie na szeroko rozumiane nastroje konsumentów w tych gospodarkach, w szczególności w przypadku tych rynków mieszkaniowych, które są wyjątkowo wrażliwe na zmiany dotyczące kredytów hipotecznych o zmiennym oprocentowaniu, w tym Australii, Szwecji i Kanady. Podczas gdy nasza długoterminowa prognoza dotycząca surowców jest co najmniej bardzo konstruktywna i zakłada pewne umocnienie w następnym cyklu wzrostu równoważące skutki tej sytuacji dla takich surowcowych gigantów, jak Australia czy Kanada, olbrzymie zadłużenie sektora prywatnego we wszystkich tych gospodarkach może znacznie zniwelować ich potencjał wzrostu. Ryzyko w Szwecji może stać się wręcz systemowe i wymagać istotnej interwencji. To właśnie mogło być przyczyną znacznego osłabienia SEK pod koniec IV i na początku I kwartału.

Chiny i rynki wschodzące

W przypadku CNY wiele już zostało uwzględnione w wycenach po wielkim powrocie tej waluty znad krawędzi w związku z istotną woltą polityczną omówioną w prognozie Redmonda dla Chin na I kwartał. Nadchodzący kwartał może okazać się mniej znaczący pod względem walutowym, ponieważ inwestorzy zdążyli już zawrzeć korzystne transakcje, a Chiny będą chciały zapobiec nadmiernemu umocnieniu CNY, aby utrzymać konkurencyjność swojego eksportu, choćby w miarę przesuwania się w górę łańcucha wartości. Pozostałe waluty rynków wschodzących może czekać burzliwy początek roku w związku z globalnymi obawami o wzrost po bardzo dobrych wynikach od końca ubiegłego roku, kiedy to rynek zdołał sprowadzić w dół kurs dolara, a stopy procentowe spadały, zapewniając solidne wyniki obligacji rynków wschodzących denominowanych w walutach lokalnych. W nadchodzącym kwartale warto jednak rozważyć zakupy wartościowe ukierunkowane na waluty surowcowe (BRL, IDR, ZAR i inne).

O Autorze

John Hardy, dyrektor ds. strategii rynków walutowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2002 r.. Koncentruje się na dostarczaniu strategii i analiz na rynku walutowym zgodnie z podstawami tematów makroekonomicznych i zmianami technicznymi. Hardy zdobył kilka wyróżnień za swoją pracę i został uznany za najbardziej skutecznego 12-miesięcznego prognozodawcę w 2015 r. wśród ponad 30 stałych współpracowników FX Week. Jego kolumna dotycząca rynku walutowego jest często cytowana, a on jest stałym gościem i komentatorem w telewizji, w tym CNBC i Bloomberg.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)