eWallet XTB to portfel cyfrowy zintegrowany z aplikacją inwestycyjną XTB, zaprojektowany do wygodnego zarządzania finansami. Usługa ta daje dostęp do kont w najpopularniejszych walutach oraz do wirtualnej karty.

Produkt stał się szczególnie popularny w 2025 roku między innymi dzięki zniesieniu opłaty za przewalutowanie do 0% (wcześniej była to prowizja 0,5%). Teraz wymiana walut odbywa się po rynkowym kursie bez prowizji, co czyni płatności i przelewy tanimi i prostymi. Może to być interesujące rozwiązanie podczas zagranicznych wakacji lub podróży.

W tym artykule testujemy eWallet od XTB, przeprowadzając Cię przez proces jego aktywacji, wpłaty środków oraz przewalutowania. Sprawdzamy, co o usłudze sądzą jej użytkownicy oraz podpowiadamy, komu – oraz w jakich sytuacjach – może się najbardziej przydać.

Czym jest eWallet XTB? Podstawowe informacje

eWallet XTB to wielowalutowy portfel cyfrowy dostępny w aplikacji mobilnej brokera XTB, który umożliwia przechowywanie, wymianę i przesyłanie pieniędzy w wielu walutach.

Użytkownik otrzymuje również wirtualną kartę debetową, którą można podpiąć do Google Pay lub Apple Pay. Usługa jest dostępna wyłącznie dla zweryfikowanych klientów XTB (konieczny jest rachunek inwestycyjny u brokera) oraz potwierdzenie tożsamości.

Jeżeli jeszcze nie masz konta w XTB, informacje o tym jak je założyć, znajdziesz w tym miejscu.

Portfel jest obsługiwany przez Litewską instytucję DiPocket UAB (licencjonowaną przez Bank Litwy), a jego karty są wydawane na licencji Mastercard. eWallet XTB służy do błyskawicznych przelewów (także między kontem inwestycyjnym XTB a portfelem) oraz płatności bezgotówkowych i wypłat z bankomatów na całym świecie. Dzięki połączeniu z rachunkiem inwestycyjnym XTB możemy wygodnie zarządzać zarówno inwestycjami, jak i codziennymi wydatkami w jednej aplikacji.

Portfel obsługuje w tym momencie 11 walut (PLN, EUR, USD, GBP, HUF, RON, CZK, JPY, MXN, NOK, THB) i planowane jest dodanie kolejnych. Z informacji znajdujących się na stronie XTB wynika, iż prowadzenie portfela oraz płatności w aplikacji są całkowicie darmowe, a jedyną dotychczasową opłatą była prowizja przy wymianie waluty (która od marca 2025 r. została zniesiona).

Na pierwszy rzut oka eWallet od XTB to nowoczesne narzędzie finansowe, które łączy w jednym miejscu konta inwestycyjne i płatnicze, mogąc stać się popularną alternatywą dla innych tego typu aplikacji takich jak Revolut. Szczególnie dla osób często podróżujących za granicę.

Jak jednak eWallet sprawdza się w rzeczywistości? Sprawdzamy to w dalszej części artykułu.

Jak założyć i korzystać z eWallet XTB – instrukcja krok po kroku

Aby korzystać z eWallet XTB, najpierw trzeba posiadać konto inwestycyjne w XTB. Zakładanie konta zajmuje zwykle kilkanaście minut (weryfikacja tożsamości, dane osobowe).

Niezbędne jest także zainstalowanie aplikacji mobilnej XTB (dostępnej na urządzenia z systemami iOS oraz Android).

Aktywacja eWallet

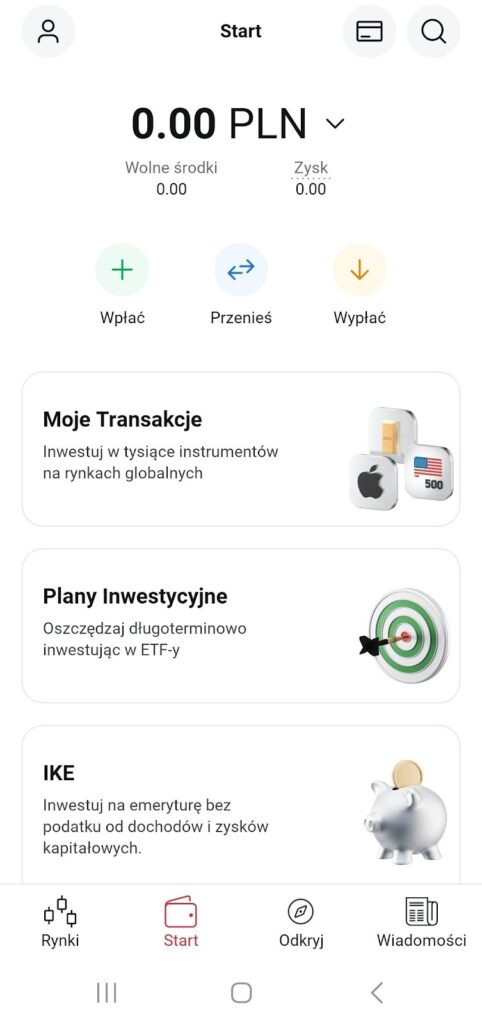

Krok 1: Po zalogowaniu się należy otworzyć zakładkę „Start” w dolnym panelu i stuknąć ikonę karty płatniczej u góry:

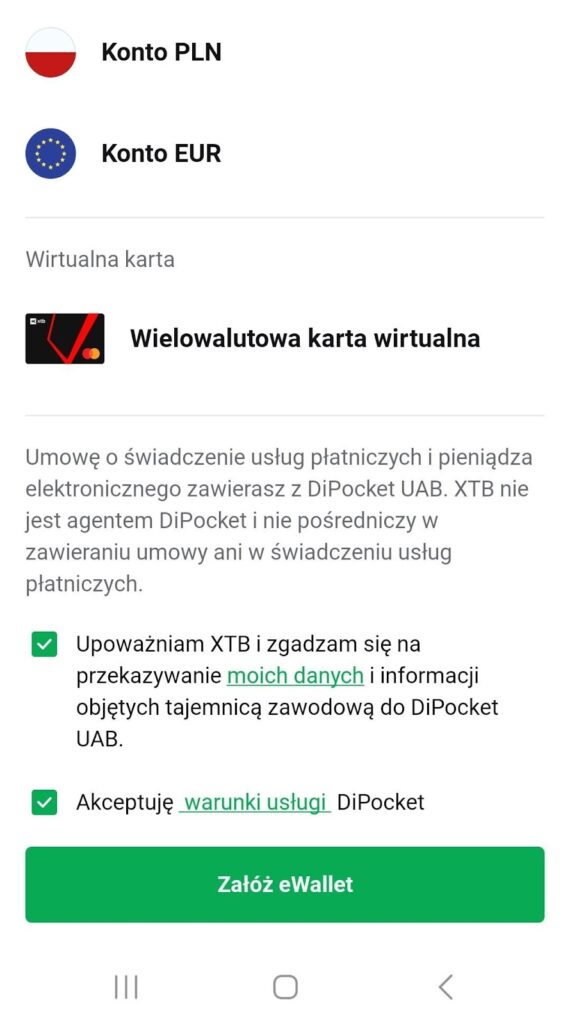

Krok 2: Następnie akceptujemy regulamin eWallet i klikamy „Załóż eWallet”. W „pakiecie” otrzymujemy konto w PLN i konto w EUR (następnie założyć możemy również inne) oraz wirtualną kartę.

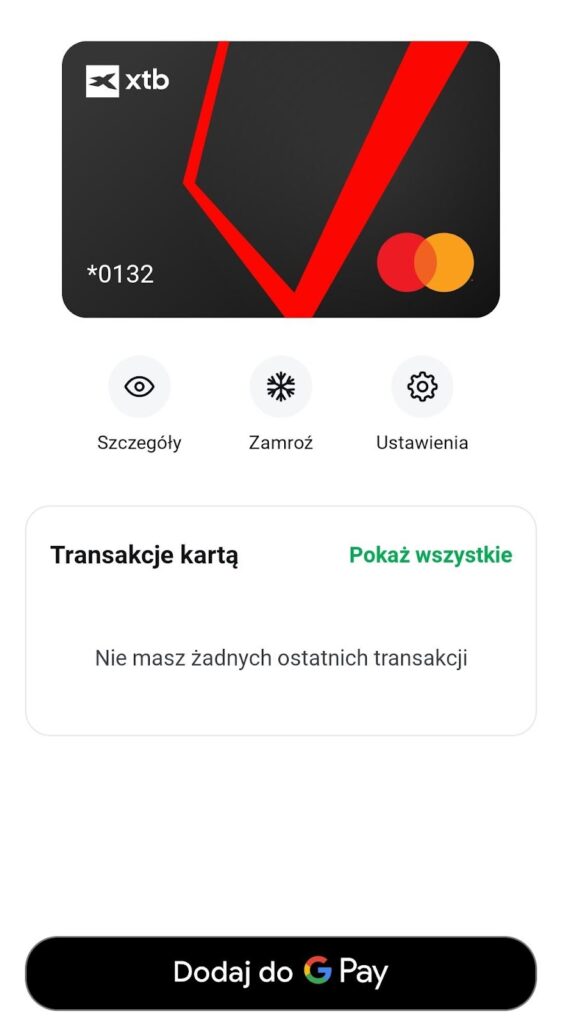

Krok 3: Usługa aktywuje się błyskawicznie – wirtualny portfel wraz z kartą są od razu gotowe do użycia.

Uwaga! Aby korzystać z eWallet, aktywowana musi być weryfikacja dwuskładnikowa (2FA). o ile nie została wcześniej włączona, aplikacja poprosi Cię o jej uruchomienie i ponowne zalogowanie.

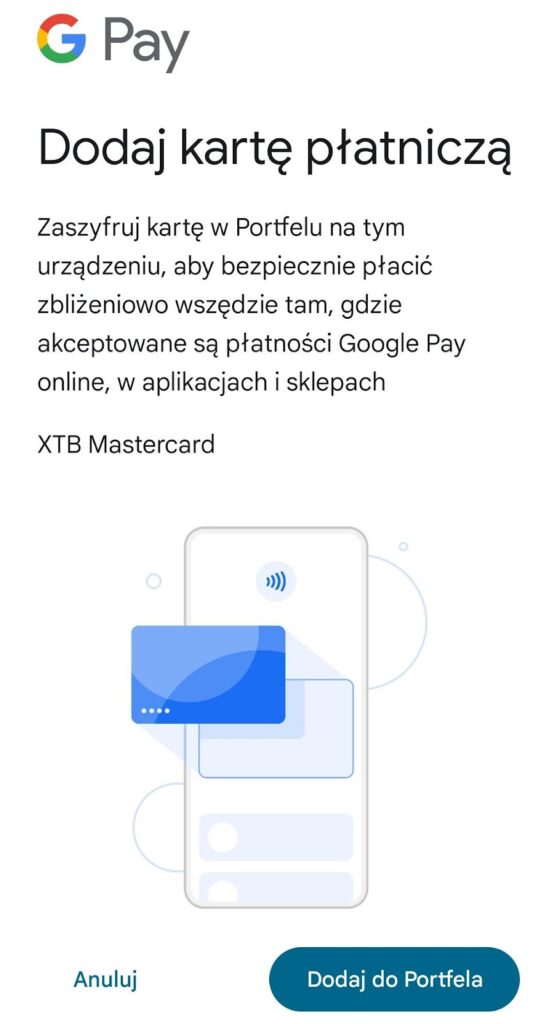

Dodanie karty do Google Pay lub Apple Pay:

W aplikacji XTB znajdziemy dane karty (numer, datę ważności, kod CVV).

Krok 1: Aby dodać ją do Google Pay, otwieramy aplikację Wallet na swoim telefonie i klikając w ikonkę karty przechodzimy do jej szczegółów. Teraz wystarczy nacisnąć „Dodaj do Google Pay”

Krok 2: Zostaniesz przekierowany do informacji z Google Pay, gdzie należy nacisnąć przycisk „Dodaj do portfela”, a na następnych ekranach zaakceptować regulaminy i warunki.

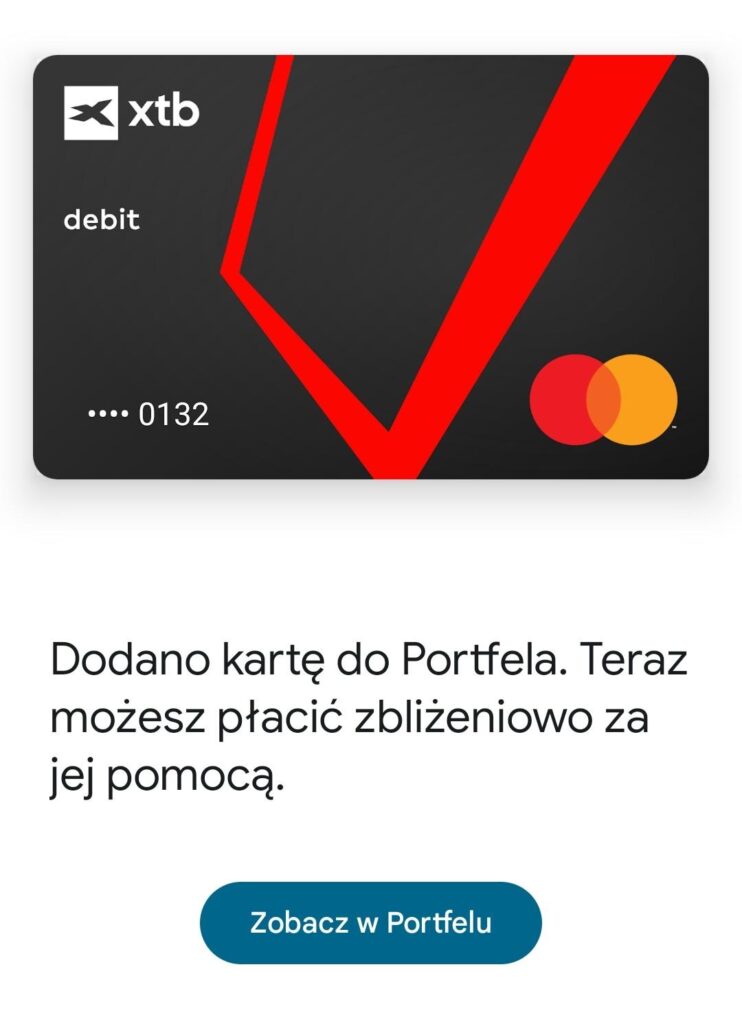

Krok 3: Twoja karta została dodana do Google Pay! Możesz teraz zobaczyć ją w swoim portfelu i ustawić na przykład jako domyślną do płatności zbliżeniowych.

Zasilenie eWallet

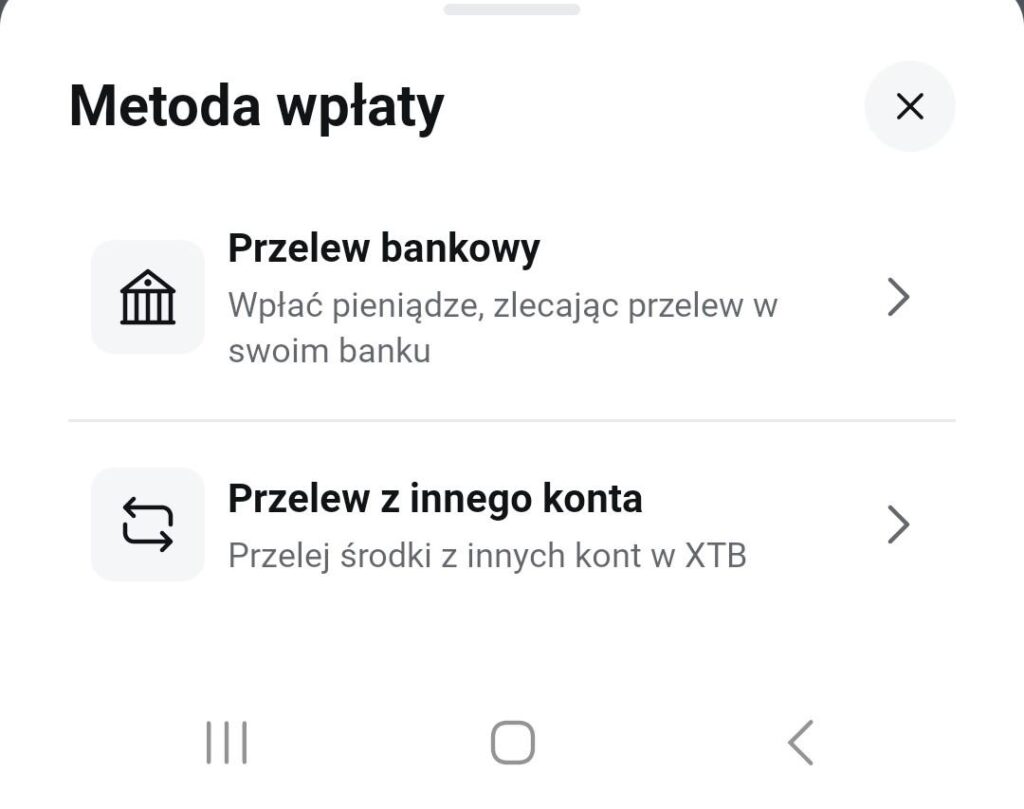

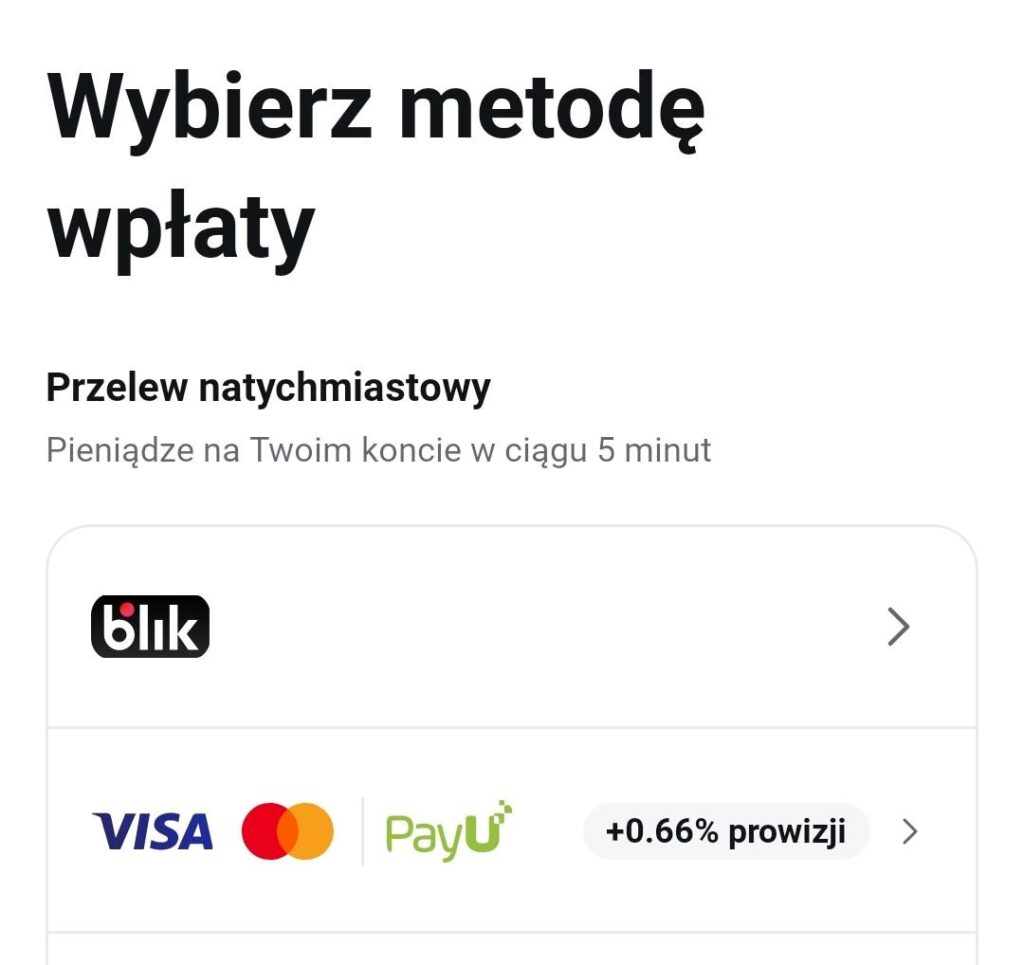

Po aktywacji można od razu dokonać zasilenia eWalletu. Dostępna metoda to przelew bankowy. Aby wysłać pieniądze z rachunku bankowego do eWalleta, wykonujemy zwykły transfer na wskazane przez XTB konto w odpowiedniej walucie.

Szybszym sposobem jest jednak zasilenie konta inwestycyjnego w XTB dzięki blika, a następnie przetransferowanie środków do eWalletu. Przelewy między kontem inwestycyjnym XTB a portfelem płatniczym są bowiem darmowe i natychmiastowe.

Krok 1: W tym celu klikamy „Wpłać” i wybieramy „przelew z innego konta”

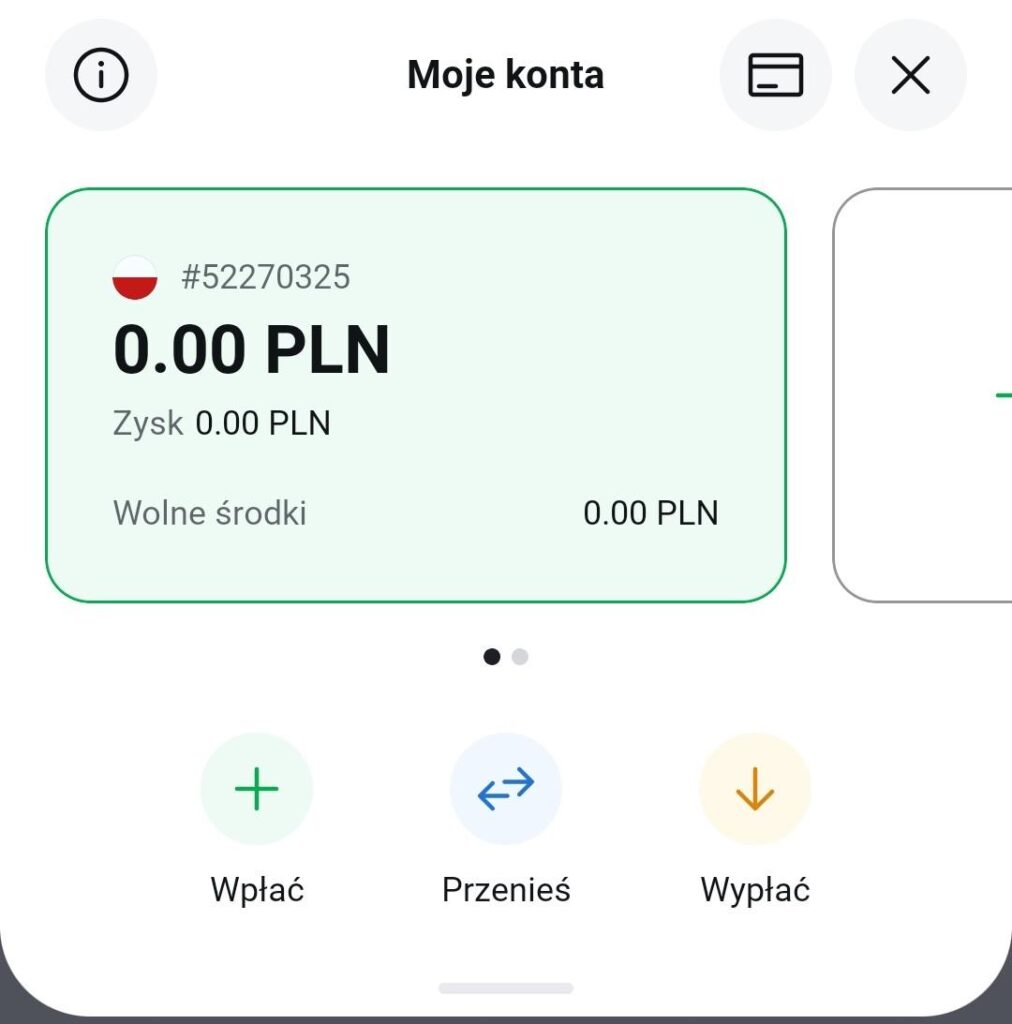

Krok 2: Wskazujemy rachunek rzeczywisty prowadzony w XTB

Krok 3: Jako metodę płatności podajemy BLIK, wskazujemy kwotę, jaką chcemy przetransferować i potwierdzamy płatność w aplikacji swojego banku. Gdy płatność zostanie zakończona pieniądze od razu trafią na rachunek inwestycyjny w XTB.

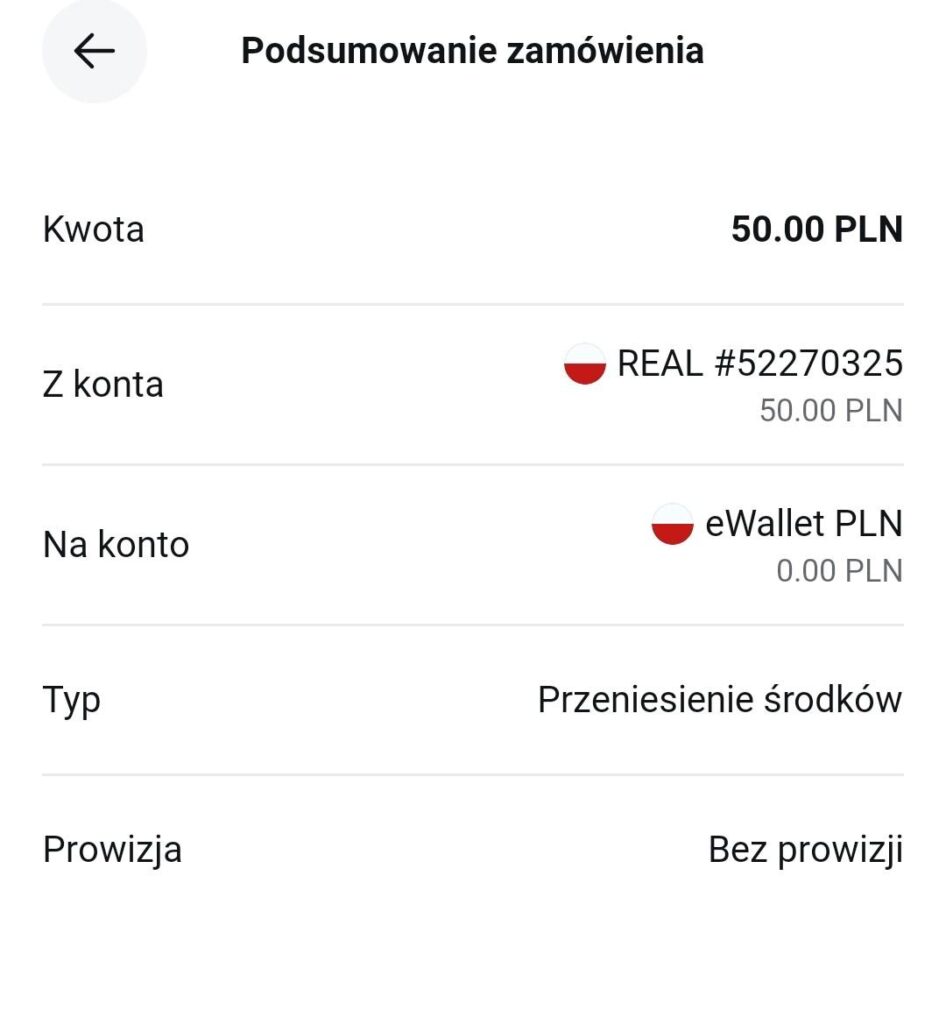

Krok 4: Teraz należy wybrać opcję „Przenieś” i przetransferować środki z rachunku rzeczywistego na rachunek eWallet.

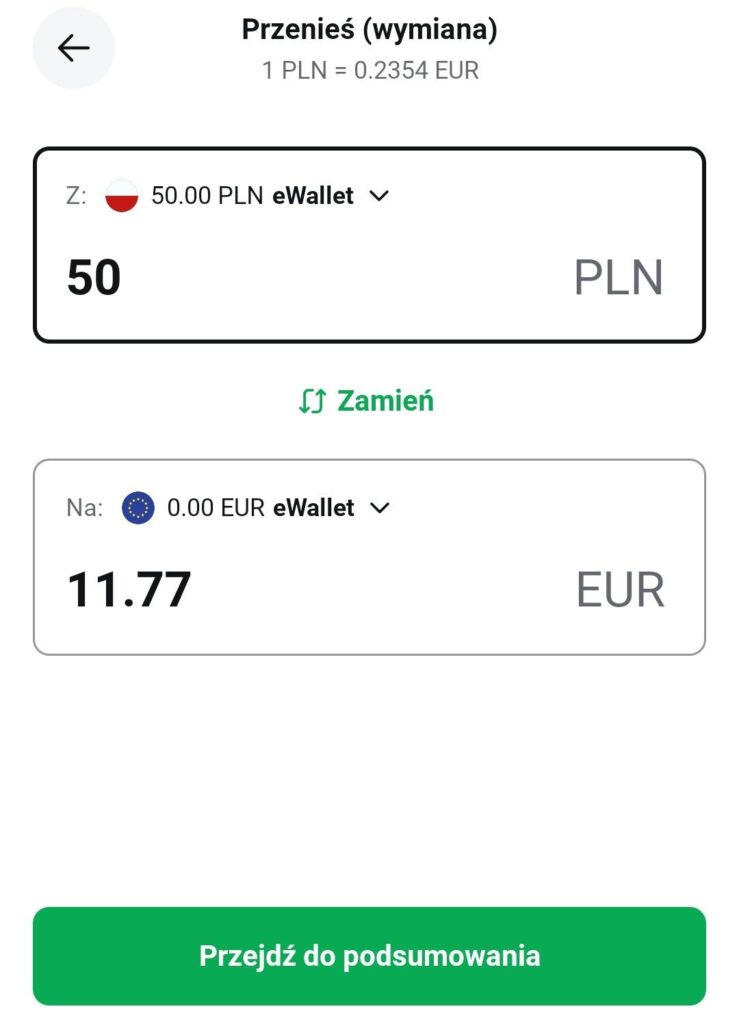

Wymiana walut

W aplikacji XTB znajduje się także funkcja wymiany walut. W tym celu ponownie korzystam z funkcji „Przenieś”.

Krok 1: Jako pierwsze konto podaj eWallet w złotówkach, jako drugie natomiast konto, na które chcesz wymienić pieniądze. W naszym przykładzie będzie to euro. Podaj również kwotę transferu i naciśnij „Przejdź do podsumowania”.

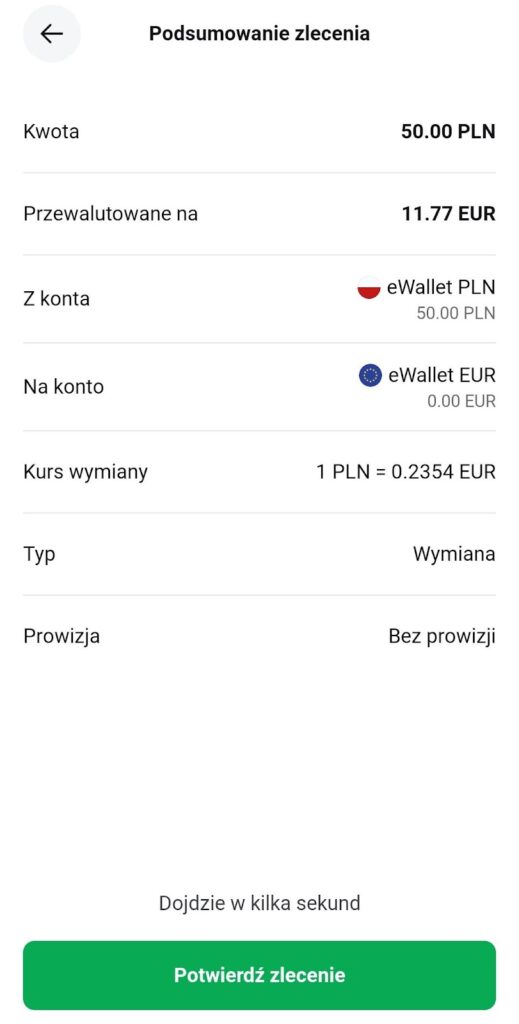

Krok 2: Zobaczysz wszystkie szczegóły transakcji, w tym kurs wymiany. Aby ją zrealizować, wystarczy nacisnąć „Potwierdź zlecenie”.

Wypłata środków

Środki zgromadzone w eWallet można wypłacać z bankomatów na całym świecie (jeżeli posiadają funkcję zblizeniową). Karta umożliwia płatności bezgotówkowe w sklepach i bankomatach.

Z portfela można także zlecić przelew na dowolne konto bankowe – na przykład przelać środki z konta walutowego eWallet na konto w PLN lub innej walucie (być może z koniecznością przewalutowania po kursie rynkowym). Wszystkie takie operacje są darmowe (przelew wewnętrzny lub zewnętrzny bez dodatkowych opłat).

Opłaty, prowizje i oprocentowanie środków w eWallet XTB

eWallet XTB wyróżnia się brakiem opłat za większość operacji. Jako klient nie płacisz żadnej prowizji za prowadzenie portfela ani za transfery w aplikacji. Przelewy między rachunkiem inwestycyjnym a portfelami eWallet (w ramach XTB) są darmowe, podobnie jak zewnętrzne przelewy bankowe (również natychmiastowe).

Największym atutem jest bezprowizyjna wymiana walut (od marca 2025 r.): transakcje wymiany realizowane są po kursie Mastercard (rynkowym) z prowizją 0%. Użytkownicy mogą więc konwertować pieniądze między walutami bez ukrytych opłat.

Automatyczna konwersja: jeżeli np. dokonujemy płatności za granicą w walucie niedostępnej w portfelu, system automatycznie pobiera potrzebną kwotę z naszego konta bazowego (PLN) i przelicza ją po kursie Mastercard – również bez żadnej prowizji.

Inne opłaty: wydanie i aktywacja wirtualnej karty są darmowe, nie ma opłat za płatności online ani abonamentu miesięcznego (eWallet jest bezpłatny). XTB nie pobiera prowizji od przelewów w ramach usługi. Ewentualne opłaty mogą dotyczyć tylko rzadkich operacji, np. przewalutowań na rachunku maklerskim (które są liczone według kursu XTB) – ale dotyczy to inwestycji, a nie samego eWallet.

Jeśli chodzi o oprocentowanie środków, eWallet sam w sobie nie jest kontem oszczędnościowym – zgromadzone pieniądze nie oprocentowują się w standardowy sposób.

Klienci zainteresowani oprocentowaniem pieniędzy powinni rozważyć osobne produkty XTB, gdyż eWallet służy głównie do płynnego zarządzania płatnościami.

Zalety i wady eWallet XTB

Najważniejsze naszym zdaniem mocne i słabe strony eWallet zebraliśmy w poniższej tabelce. Bardziej szczegółowo omawiamy je poniżej.

| Zalety | Wady |

| Brak opłat za prowadzenie i przelewy, 0% prowizji za wymianę walut | Brak fizycznej karty – dostępna tylko wersja wirtualna |

| Pełna integracja z kontem inwestycyjnym XTB | Obsługa tylko 11 walut i ograniczone funkcje finansowe |

| Wysoki poziom bezpieczeństwa, nadzór regulacyjny, funkcje kontroli karty | Limity dzienne na płatności (do 200 000 PLN) i wypłaty (do 6000 PLN) |

| Możliwość globalnych płatności i wypłat dzięki karcie Mastercard (Apple/Google Pay) | Wymagana aktywacja i posiadanie konta inwestycyjnego XTB |

| Intuicyjna obsługa, szybkie przelewy, wygodna aplikacja mobilna | Zależność od aplikacji i Internetu – ryzyko braku dostępu przy awarii |

Zalety eWallet XTB:

- Brak opłat i prowizji: Podstawowe operacje są darmowe – brak opłat za prowadzenie portfela, darmowe przelewy wewnętrzne i zewnętrzne, brak marży za wymianę walut (0% prowizji). To znacząca oszczędność w porównaniu z tradycyjnymi bankami czy kartami walutowymi konkurencji.

- Integracja z inwestycjami: eWallet jest częścią aplikacji XTB, co oznacza pełną integrację z rachunkiem inwestycyjnym. gwałtownie przesyłamy środki między kontem inwestycyjnym a portfelem walutowym, a także jednym kliknięciem możemy przenieść pieniądze na rachunek maklerski i zainwestować je od razu. Dla inwestorów to wygodne uzupełnienie możliwości (np. gromadzenie środków w eWallet i późniejsze lokowanie w akcje/ETF bez konieczności przelewania przez zewnętrzne banki).

- Bezpieczeństwo: Środki na koncie eWallet są chronione przez MasterCard i regulowane w ramach dyrektyw UE. Użytkownik może łatwo zamrozić kartę mobilnie, zmienić PIN/ePIN lub ustawić limity transakcji w aplikacji. Dodatkowo, usługa jest nadzorowana przez urząd nadzoru na Litwie, a depozyty klientów są wydzielone od kapitału XTB.

- Wielowalutowa karta i globalne płatności: Wirtualna karta Mastercard pozwala płacić zbliżeniowo (fizycznie albo telefonem) w wielu walutach na całym świecie. Możliwość podłączenia jej do Apple Pay/Google Pay zwiększa wygodę. eWallet obsługuje też wypłaty gotówki w bankomatach (funkcja zbliżeniowa) – wszędzie tam, gdzie działają płatności Mastercard.

- Szybkość i łatwość użytkowania: Konto otwiera się w kilka chwil, a aplikacja XTB jest przejrzysta. Wymiana walut, zakładanie nowych subkont walutowych i przelewy realizowane są intuicyjnie i błyskawicznie. Dzięki eWallet inwestowanie i codzienne płatności zostają połączone w jednej platformie.

Ograniczenia eWallet XTB:

- Brak fizycznej karty (na razie): Na początku 2025 r. dostępna jest tylko wirtualna karta eWallet – nie ma jeszcze możliwości zamówienia tradycyjnej plastikowej karty (XTB zapowiada wprowadzenie karty fizycznej w przyszłości). Dla niektórych użytkowników (np. starszych osób) brak fizycznego nośnika może być niewygodny.

- Ograniczona liczba walut i funkcji: w tej chwili portfel wspiera 11 walut. I chociaż dodano 4 nowe, to inne produkty, np. karty czy portfele konkurencji, mogą mieć ich więcej. w tej chwili eWallet służy głównie do płatności i wymiany – brak w nim zaawansowanych funkcji finansowych (np. zakupu walut dzięki automatycznych narzędzi czy oszczędzania na lokatach).

- Limity transakcyjne: eWallet ma ustalone limity dzienne/okresowe na płatności kartą i wypłaty z bankomatów. Według instrukcji XTB, dzienny limit płatności może wynosić do 200 000 PLN, a wypłat do 6000 PLN. Dla większości użytkowników są to wystarczające kwoty, ale mogą być niewystarczające przy wyjątkowo dużych transferach.

- Wymagany rachunek inwestycyjny XTB: Aby aktywować eWallet, trzeba mieć konto inwestycyjne u brokera XTB i zweryfikować tożsamość. Osoby niebędące klientami XTB nie mogą skorzystać z tej usługi.

- Zależność od aplikacji mobilnej: Całość funkcji wymaga sprawnego działania aplikacji mobilnej XTB i dostępu do Internetu. W razie problemów technicznych (awarie aplikacji, słaby zasięg) użytkownik może chwilowo stracić dostęp do portfela, co warto mieć na uwadze.

Przykłady użycia eWallet XTB w praktyce

eWallet XTB to nie tylko narzędzie dla inwestorów – sprawdza się także w codziennym życiu i podczas podróży. Poniżej znajdziesz konkretne przykłady, w których eWallet może ułatwić Ci zarządzanie pieniędzmi w różnych sytuacjach:

- Jesteś podróżnikiem? Wygodne płatności za granicą – Lecisz na wakacje do Hiszpanii? Wymień złotówki na euro jeszcze w Polsce, po kursie Mastercard i bez prowizji. Na miejscu płać telefonem lub kartą w EUR – bez stresu o przewalutowanie. Gdy zabraknie euro, system automatycznie przeliczy brakującą kwotę z konta w PLN. Wypłacisz też gotówkę z bankomatu w lokalnej walucie – bez dodatkowych opłat.

- Jesteś inwestorem? Szybki dostęp do zysków i reinwestycja – Zrealizowałeś zyski z akcji? Przelej środki z rachunku inwestycyjnego XTB na eWallet – bez prowizji i natychmiast. Masz gotówkę, którą możesz wydać lub znów zainwestować jednym kliknięciem. Nie musisz korzystać z kont bankowych – wszystko załatwisz w jednej aplikacji.

- Chcesz płacić za zakupy? Wygoda w sklepach stacjonarnych i online – Robisz zakupy w sklepie? Płać telefonem lub zegarkiem dzięki integracji z Google Pay lub Apple Pay. Nie potrzebujesz plastikowej karty – wystarczy aplikacja XTB. Bez dodatkowych opłat wykonasz też szybki przelew do znajomego, opłacisz rachunek czy prześledzisz historię wydatków.

Opinie użytkowników o eWallet XTB

W ogólnych ocenach XTB na niezależnych platformach broker ma dobre recenzje: na Trustpilot broker XTB ma średnią 4,0/5 (na podstawie 2 tys. opinii). Inwestorzy chwalą między innymi darmowe transakcje na akcjach i ETF-ach, a większość negatywnych komentarzy dotyczy sporadycznych problemów technicznych platformy.

Co jednak użytkownicy sądzą o samym eWallet? Przykładowo, na Reddicie jeden z użytkowników zauważa, iż eWallet XTB oferuje „lepszy kurs wymiany niż Salt Bank” (inny fintech szczególnie popularny w Rumunii). Wiele osób chwali brak prowizji za wymianę walut i wygodę szybkich przelewów między kontami XTB. Często wyróżniana jest też mobilność usługi – czyli możliwość płacenia Apple i Google Pay dzięki wielowalutowej karty.

„Opcja jest przekot. Walutomat niepotrzebny” – komentował natomiast w kwietniu 2025 roku jeden z użytkowników portalu Wykop.pl

Pojawiają się jednak też negatywne opinie. Spora ich liczba dotyczyła jednak zniesionej już prowizji 0,5% za przewalutowanie. Najwyraźniej XTB zareagował na feedback ze strony klientów i użytkowników.

„Z prowizją 0,5% za wymianę XTB nie ma szans się przebić” – komentował na początku 2025 roku użytkownik Reddita. Niektórzy użytkownicy zwracają też uwagę, iż eWallet działa tylko przy aktywnym koncie XTB, więc nie będą z niego korzystać osoby, które nie inwestują.

Pojawiają się również opinie, iż interfejs aplikacji mógłby być bardziej przyjazny, a dodatkowe funkcje. Tutaj zgadzamy się, iż szukając opcji przewalutowania za pierwszym razem, układ appki wydawał się mało intuicyjny.

Jak eWallet XTB wypada na tle konkurencji?

W poniższej tabeli porównujemy jak eWallet XTB wypada na tle innych popularnych rozwiązań tego typu: Revoluta, który cieszy się największą popularnością w Polsce (działając też najdłużej na naszym rynku), ZEN oraz konta wielowalutowego od Wise.

| Usługa | Typ karty | Opłata za konto | Przewalutowanie | Wypłaty z bankomatów | Inne cechy |

| eWallet XTB | Wirtualna karta Mastercard | 0 zł | 0% prowizji (kurs Mastercard) | 0 zł (wypłaty globalne) | Ścisła integracja z rachunkiem inwestycyjnym XTB, mała liczba walut. |

| Revolut (Standard) | Karta fizyczna lub wirtualna (Visa lub Mastercard) | 0 zł (Standard) | 0% do 1000 EUR/miesięcznie. (potem 0,5%), w weekend 1% | 0 zł do 1000 zł/mies. (powyżej opłata ok. 2%) | Wiele walut (ok. 150+), plany Premium z dodatkami (ubezpieczenia, wyższe limity, brak opłat w weekend). |

| Wise (konto wielowalutowe) | Fizyczna i wirtualna (Mastercard) | 0 zł | ok. 0,35–0,6% marży (zmienne, mid-market) | 0 zł do 1000 PLN/mies. (potem 2%) | Transparentne kursy bankowe, brak opłat subskrypcyjnych, tanie przelewy, obsługuje wiele walut. |

| ZEN (Free) | Fizyczna i wirtualna (Mastercard) | 0 zł | 0,5% prowizji w planie darmowym | 1,5% prowizji na całym świecie | Polsko-brytyjski fintech. Program lojalnościowy i punkty ZEN. Dla wyższych planów brak prowizji FX i darmowe bankomaty. |

eWallet XTB nie pobiera żadnych opłat za przewalutowanie (od marca 2025) i zapewnia darmowe wypłaty z bankomatów. Revolut w standardowej wersji pobiera 1% prowizji weekendowej za wymianę, a Wise 0,35–0,6% (zależnie od pary walutowej). ZEN w darmowym planie narzuca 0,5% prowizji od transakcji kartą i 1,5% prowizji od wypłat bankomatowych, ale eliminuje te opłaty w planach premium.

Pod względem bezpieczeństwa wszystkie wymienione usługi (XTB, Revolut, Wise, ZEN) są licencjonowanymi dostawcami płatności i stosują podobne procedury 2FA oraz segregację środków.

Kursy walut w eWallet i u konkurencji

Przykładowo w momencie pisania tego artykułu kurs wymiany ze złotówek na euro wynosił w XTB 0,2353 EUR, czyli kurs sprzedaży około 4,2463 zł. Z kolei w drugą stronę kurs wynosił 4,2475 zł przy chęci kupna złotówek. W porównaniu do popularnych kantorów internetowych są to wartości bardzo konkurencyjne:

- Walutomat: kupno 4,2442 zł, sprzedaż 4,2475 zł

- Revolut: kupno 4,2379 zł, sprzedaż 4,2479 zł

- InternetowyKantor.pl: kupno 4,2325 zł, sprzedaż 4,2621 zł

- Kantor Santander: kupno 4,2312 zł, sprzedaż 4,2635 zł

- Kantor Alior Banku: kupno 4,2328 zł, sprzedaż 4,2634

Jak widać powyżej, spready w większości są zdecydowanie większe (za wyjątkiem Walutomatu).

Ostateczny werdykt

W przypadku kogo eWallet od XTB z pewnością się sprawdzi? Będzie świetny dla osób, które już inwestują w XTB i chcą bezproblemowo korzystać ze swoich środków także w życiu codziennym i podczas podróży. jeżeli często operujesz różnymi walutami (na przykład kupujesz zagraniczne ETF-y lub jeździsz po świecie), zyskasz na darmowych przewalutowaniach i błyskawicznych przelewach między inwestycjami a portfelem. Jednocześnie docenisz bezpieczeństwo i kontrolę – wszystko w jednej aplikacji.

Zalecamy eWallet XTB zwłaszcza:

- osobom lubiącym mieć całkowitą kontrolę nad finansami w telefonie (wszystko w aplikacji XTB),

- podróżnikom, którzy chcą płacić za granicą bez prowizji i wypłacać z bankomatów bez dodatkowych kosztów,

- inwestorom XTB, którzy chcą łatwo przenosić środki między kontem maklerskim a portfelem płatniczym.

Kiedy uważać? jeżeli nie masz konta w XTB lub rzadko inwestujesz, eWallet może nie być optymalnym wyborem – wymaga rejestracji u brokera i potwierdzenia tożsamości przez skanowanie dokumentów i twarzy. Osoby potrzebujące karty fizycznej (na przykład do płatności w miejscach bez płatności mobilnych) muszą uzbroić się w cierpliwość, ponieważ na razie dostępna jest tylko karta wirtualna.

Podsumowując, eWallet XTB to dobra propozycja dla klientów XTB i miłośników wygodnych, nowoczesnych płatności – warto z niego skorzystać, zwłaszcza, gdy zależy nam na połączeniu inwestycji z codziennym zarządzaniem pieniędzmi.

Najczęściej zadawane pytania (FAQ)

Jak założyć eWallet XTB?

W aplikacji XTB wejdź w zakładkę „Portfolio”, stuknij ikonę karty płatniczej i zaakceptuj regulamin eWallet. Po chwili portfel i wirtualna karta zostaną aktywowane. Upewnij się, iż masz już zweryfikowane konto inwestycyjne u brokera XTB, bo bez niego nie uruchomisz eWalleta.

W jakich walutach mogę mieć konto eWallet? w tej chwili XTB oferuje konta w 11 walutach: PLN, EUR, USD, GBP, HUF, RON, CZK, JPY, MXN, NOK, THB. W przyszłości lista ta ma być rozszerzona. Każdą z tych walut możesz zasilić przelewem lub wymienić w aplikacji.

Czy muszę coś płacić za prowadzenie eWalleta?

Nie. Zarówno za samo konto eWallet, jak i za przelewy czy płatności wewnętrzne nie ma żadnych opłat. eWallet reklamowany jest jako darmowy w większości przypadków. Jedyną opłatą była prowizja 0,5% przy wymianie walut – ale XTB ją zniósł, więc w tej chwili wszystkie główne funkcje są bezpłatne.

Co zrobić, jeżeli płatność kartą XTB została odrzucona?

Najpierw sprawdź w aplikacji, czy masz wystarczające środki w odpowiedniej walucie. jeżeli nie ma tej waluty na Twoim eWallet, system pobierze środki z konta głównego (np. z PLN) i automatycznie przewalutuje po kursie Mastercardxtb.com. Upewnij się też, iż nie przekroczyłeś dziennych limitów. W razie problemów możesz zamrozić kartę w aplikacji i skontaktować się z obsługą klienta XTB.

Jak ustawić limity płatności i wypłat?

W aplikacji XTB w sekcji eWallet/karta znajdziesz opcję „Limity”. Możesz tam skonfigurować maksymalne kwoty dzienne na transakcje kartą (zakupy, wypłaty) i przelewy. jeżeli uznasz, iż limity Ci nie odpowiadają, w dowolnym momencie możesz je zmienić lub obniżyć. Pozwala to kontrolować wydatki i zabezpieczać środki przed nadmiernym użyciem. (Dokładne instrukcje dostępne są w Centrum Pomocy XTB oraz w samej aplikacji.)

Czy można wypłacić gotówkę z eWalleta na konto bankowe?

Tak. Środki z eWallet można przelać na dowolny zewnętrzny rachunek bankowy. Z eWalleta denominowanego w PLN, EUR lub GBP przelew zlecisz natychmiastowo (bezpłatnie) do innego banku. jeżeli chcesz wypłacić pieniądze na zwykłe konto bankowe w PLN innym niż XTB, też to zrobisz natychmiastowo i bez prowizji. Taka operacja potrwa tyle, co zwykły przelew bankowy – środki trafią w ciągu sekundy lub kilku minut.

Co zrobić z zagubionym telefonem/kartą eWallet? J

eśli zgubisz telefon lub podejrzewasz nieautoryzowane użycie karty, natychmiast zamroź kartę w aplikacji XTB (funkcja dostępna w ustawieniach karty). Po zamrożeniu nie będzie można płacić ani wypłacać środków. Następnie skontaktuj się z XTB – karta wirtualna może zostać usunięta lub odblokowana po weryfikacji. Ponadto zawsze używaj 2FA i silnych kodów PIN/ePIN do zabezpieczenia aplikacji.

Czy eWallet XTB nadaje się do inwestycji walutowych?

eWallet służy przede wszystkim do przechowywania i przekazywania środków, a nie do zarabiania na różnicach kursowych (brak funkcji automatycznego tradingu). Jednakże możesz trzymać waluty, które potem wpłacisz na konto maklerskie i zainwestujesz w instrumenty (na platformie XTB). W eWalletie nie uzyskasz dodatkowego oprocentowania (środki nie „pracują”), więc jeżeli szukasz dochodów z odsetek, lepiej zainteresować się oferowanymi przez XTB lokatami czy planami oszczędnościowymi.

Do miesięcznego obrotu 100 000 EUR. Transakcje powyżej tego limitu zostaną obciążone prowizją w wysokości 0,2% (min. 10 EUR). Może mieć zastosowanie 0,5% koszt przewalutowania. Oferowane instrumenty finansowe są ryzykowne. Inwestuj odpowiedzialnie.

Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.