3 lat temu

3 lat temu

Odczyt CPI w Stanach Zjednoczonych okazał się przez cały czas wysoki i zgodny z przewidywaniami z wyjątkiem inflacji bazowej m/m. Wskaźnik zasadniczy CPI wzrósł w lutym o 0,4% m/m, jednak wskaźnik bazowy (z wyłączeniem żywności i energii) poszedł w górę o 0,5% w porównaniu z 0,4% w styczniu. Roczna stopa inflacji zasadniczej spadła z 6,4% do 6,0%, natomiast bazowej – z 5,6% do 5,5% r/r.

Narracja o dezinflacji dotycząca inflacji cen towarów uzyskała jedynie skromne wsparcie, przy czym ceny towarów bazowych pozostały bez zmian w porównaniu z wcześniejszym wzrostem o 0,1% m/m. Inflacja cen usług pozostaje trwała –ceny usług bazowych poszły w górę o 0,6% m/m w porównaniu z wcześniejszym 0,5%, natomiast koszty schronienia wzrosły o kolejne 0,8% m/m. Preferowany przez Powella wskaźnik inflacji „superbazowej” (Supercore, z wyłączeniem kosztów schronienia i czynszu) wzrósł z 0,36% do 0,5%, co stanowi najwyższy poziom od września.

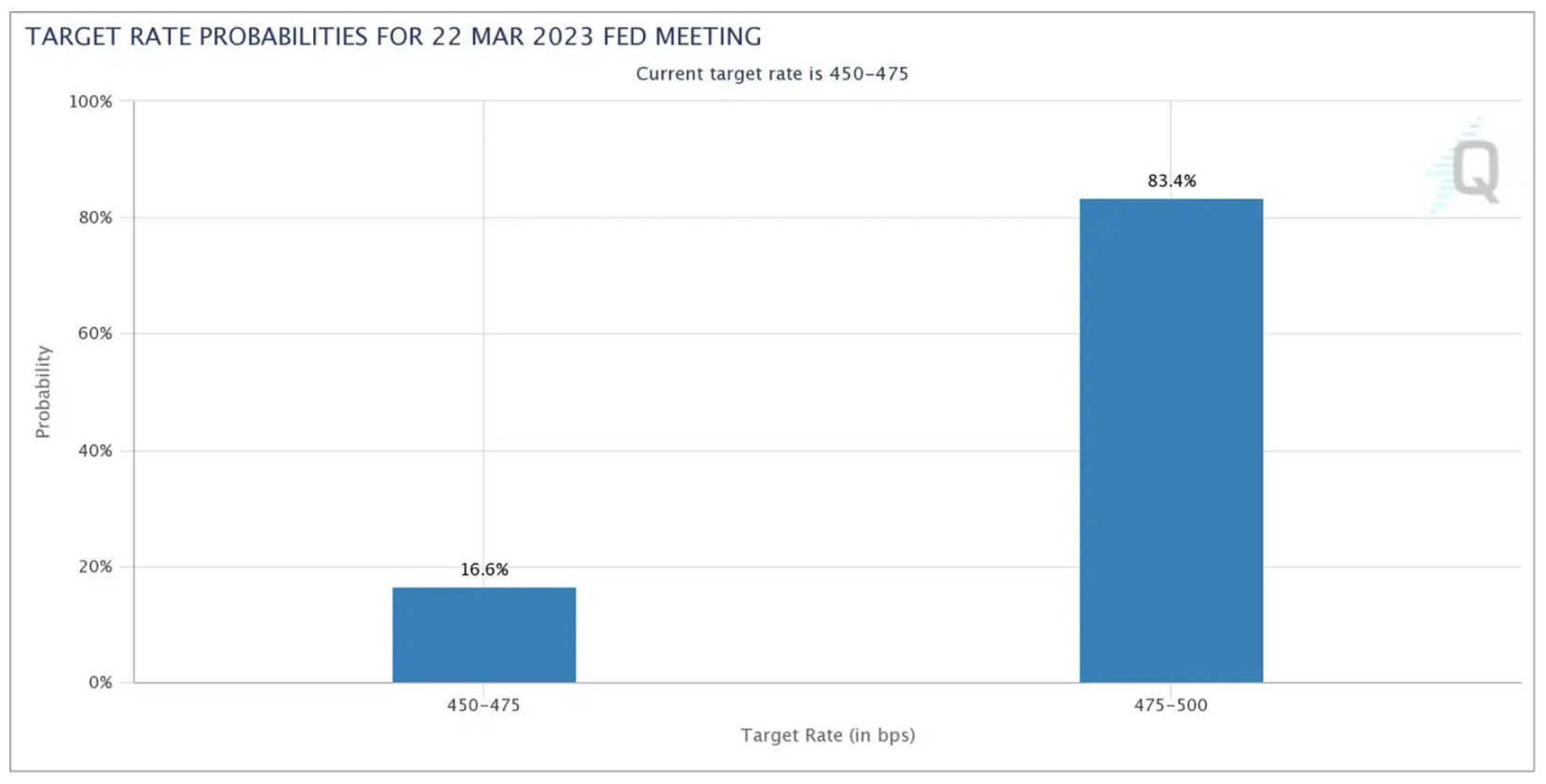

W związku z utrzymującymi się problemami z obniżeniem inflacji może być za wcześnie na to, by Rezerwa Federalna zdjęła nogę z gazu, pomimo spiętrzenia ryzyka finansowego i obaw o spowolnienie wzrostu gospodarczego. Rynki ponownie wyceniają, iż prawdopodobieństwo podwyżki stóp o 25 pb przekracza 80%, po tym jak na początku tygodnia spadło ono poniżej 50%. Warunkiem jest jednak brak dalszych zaburzeń na rynku w okresie poprzedzającym ogłoszenie decyzji w sprawie stóp 22 marca.

Używanie adekwatnych narzędzi we adekwatnej sprawie

Nie ulega wątpliwości, iż ryzyko kryzysu finansowego dodatkowo skomplikowało możliwość reakcji amerykańskiej polityki pieniężnej. Biorąc jednak pod uwagę reakcję władz na ryzyko finansowe, istnieją powody, by przyjąć, iż zachowały one odpowiednie pole manewru do dalszej walki z inflacją. Wstrzymanie podwyżek lub wręcz obniżenie stóp na marcowym posiedzeniu pomimo dotychczasowego spokoju na rynku wywołałoby panikę wśród inwestorów, którzy uznaliby to za sygnał, iż Fed potencjalnie przez cały czas wykazuje ostrożność wobec ryzyka systemowego. Odczyt inflacji nie przynosi jeszcze ulgi, a Rezerwa Federalna będzie musiała podtrzymać swoją wiarygodność w zakresie walki z inflacją.

Dlatego ważne będzie, aby Fed oddzieliła politykę pieniężną od ryzyka finansowego, pozostając równocześnie w gotowości do reagowania na wszelkie zaburzenia na rynku, aby nie wywoływać dalszej paniki. We wrześniu Bank Anglii analogicznie musiał zareagować na zaburzenia rynkowe poprzez zwiększenie krótkoterminowej płynności, jednak polityka pieniężna pozostała skoncentrowana na presji cenowej i od tego czasu podwyżki stóp wyniosły 175 pb.

Ryzyko kredytowe pod obserwacją

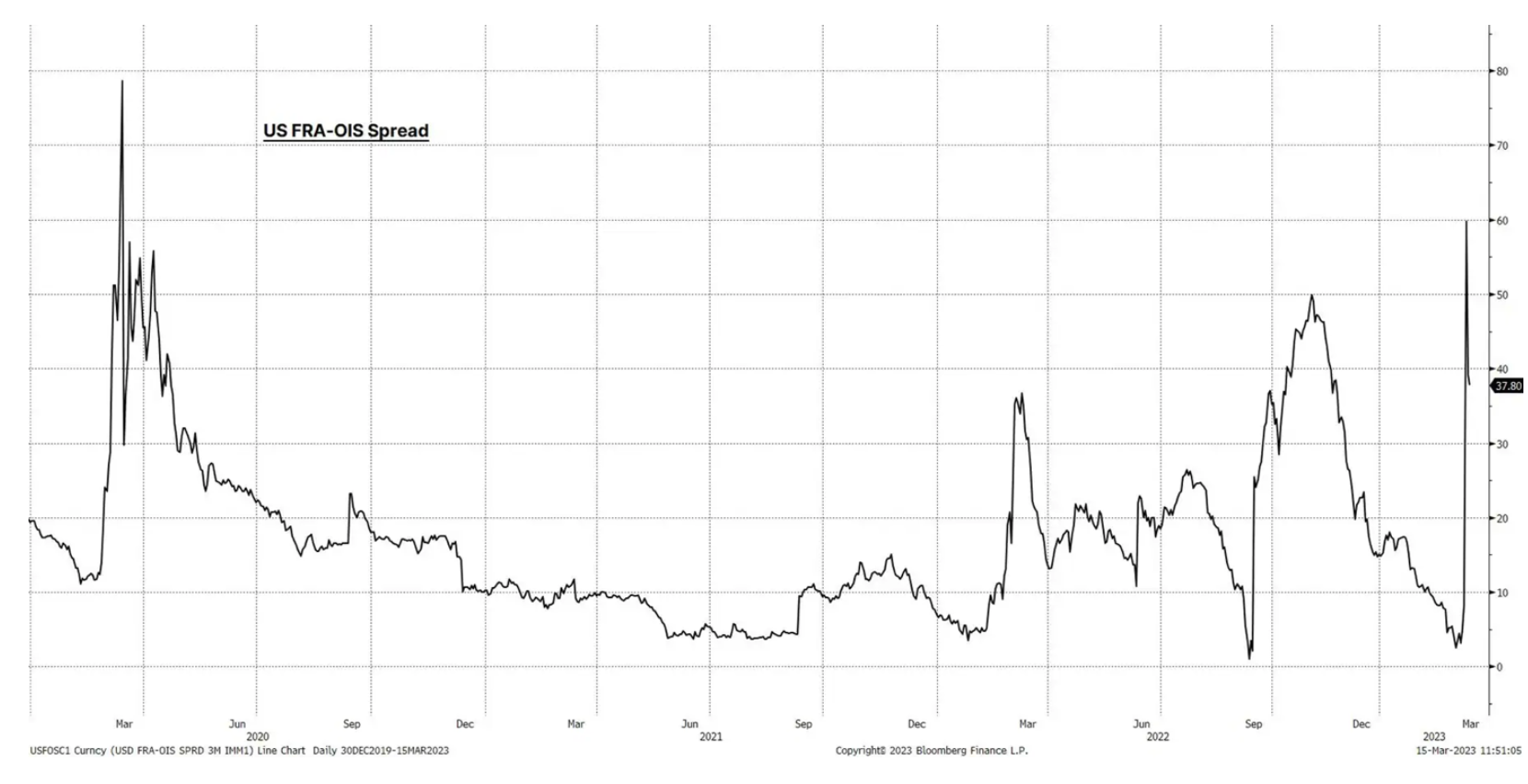

Monitorowanie rynku kredytowego pozostaje najważniejsze dla oceny dalszych napięć w systemie. Peter Garnry, dyrektor ds. strategii kapitałowych Saxo, w tym artykule wymienia najważniejsze wskaźniki, które należy obserwować. Spread FRA/OIS, czyli rozpiętość pomiędzy amerykańskim trzymiesięcznym kontraktem terminowym na stopę procentową (FRA) a trzymiesięcznym kontraktem swap indeksowanym stopą overnight (OIS), jest kluczowym wskaźnikiem stresu związanego z finansowaniem. Różnica ta wzrosła do najwyższego poziomu od marca 2020 r., choć w tej chwili nieco się zmniejszyła. Wciąż jednak pozostaje wiele niewiadomych i monitorowanie tego wskaźnika ma przez cały czas zasadnicze znaczenie. jeżeli spread ten ponownie wzrośnie lub pozostanie na podwyższonym poziomie, będzie to sygnał, iż system pozostaje wrażliwy i podatny na dalsze wstrząsy.

Dodatkowym powodem do niepokoju są wczorajsze masowe obniżki ratingów kredytowych w amerykańskim sektorze bankowym. Agencja Moody’s obniżyła perspektywę dla amerykańskiego systemu bankowego ze stabilnej do negatywnej i podjęła decyzję o przeglądzie sześciu amerykańskich kredytodawców pod kątem ewentualnego obniżenia ratingu. Agencja S&P zmieniła również status banku First Republic na Negative Creditwatch, tj. z możliwością obniżenia ratingu w perspektywie krótkoterminowej.

Innym kluczowym wskaźnikiem, który warto obserwować, są warunki finansowe w Stanach Zjednoczonych, które zaostrzyły się najbardziej w bieżącym cyklu, przede wszystkim z powodu wzrostu spreadów kredytowych. Może to mieć znacznie większy wpływ na prognozę wzrostu gospodarczego lub prognozy dla rynków akcji niż duża podwyżka stóp procentowych, której przełożenie na gospodarkę wymaga czasu.

Implikacje

Nawet o ile Rezerwa Federalna w perspektywie krótkoterminowej pozostanie skoncentrowana na inflacji, ścieżka długoterminowa jest w tej chwili dość niepewna. Obawy dotyczące wzrostu gospodarczego wzrosły, a banki prawdopodobnie zaostrzą warunki udzielania kredytów, co może mieć większy i szybszy wpływ na realną gospodarkę niż podwyżka stóp. Jednak przy przez cały czas niewygodnie wysokiej inflacji, która może dodatkowo wzrosnąć w wyniku ponownego otwarcia chińskiej gospodarki i zwiększenia płynności przez Fed, oznacza to, iż możemy zmierzać w kierunku stagflacji.

Kolejną kluczową kwestią, którą należy wziąć pod uwagę, jest fakt, iż marże przedsiębiorstw mogą ulec dalszemu skurczeniu, a wpływ ten może być nieporównywalnie bardziej znaczący w przypadku mniejszych przedsiębiorstw (co najlepiej odzwierciedla indeks RUSSELL 2000), ponieważ upadki banków przekładają się na pogorszenie nastrojów. Opublikowane wczoraj wyniki badania przeprowadzonego przez NFIB (amerykańskie stowarzyszenie małych przedsiębiorstw) wskazują również, iż w lutym największym problemem dla małych firm w Stanach Zjednoczonych była inflacja.

Dlatego w pewnym sensie rosnące ryzyko spowolnienia wzrostu gospodarczego może spowodować spadek rentowności, jednak premia za ryzyko prawdopodobnie wzrośnie. W perspektywie krótkoterminowej rentowności może cechować wysoka zmienność w miarę interpretacji dynamiki wzrostu, inflacji i ryzyka rynkowego. Prawdopodobnie jednak przeważać będzie ucieczka do wysokojakościowych aktywów, ponieważ wkraczamy w trudniejsze otoczenie gospodarcze.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)