7 miesięcy temu

7 miesięcy temu

Z jednej strony: Fed obniża stopy, a rynki świętują. Z drugiej… członkowie Komitetu niemal się pokłócili. Trump chce większych cięć, a kandydaci na jego nowego szefa Fed… już zaczynają rozgrzewkę.

W tym samym czasie: Oracle dostaje z liścia od rynku, bo hype na AI zderza się z twardym bilansem, a Elon Musk ogłasza otwartą wojnę z Komisją Europejską i… rzuca pomysł debiutu SpaceX na rynku.

Jakby tego było mało – Trump znosi zakaz sprzedaży chipów H200 do Chin,

co budzi pytania, czy USA właśnie nie oddały strategicznej przewagi technologicznej bez walki.

W tym Finweeku nie tylko przeglądamy newsy. Pokazuję Wam, co one naprawdę znaczą dla portfela, geopolityki i trendów na 2026 rok.

Bo to nie był zwykły tydzień. To był tydzień, w którym inwestorzy jednocześnie się cieszyli i mocno zmarszczyli brwi. Zaczynamy.

Fed tnie stopy, rynki się cieszą… ale coś tu nie gra. AI dostało pierwszy sygnał ostrzegawczy?

Nie przegap – choćby 20 darmowych akcji od Freedom24, każda warta do 800 USD!

Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

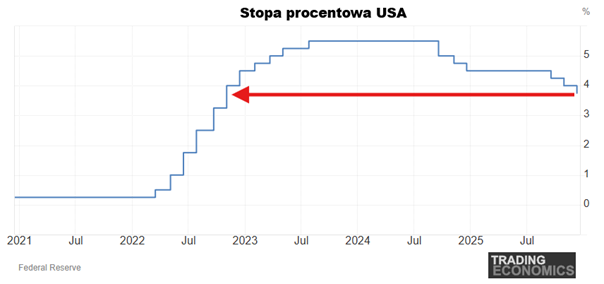

Pęknięcia w Fed po kolejnej obniżce stóp

Za nami burzliwe posiedzenie Fed i ponowna obniżka stóp procentowych! Fed obciął stopy do najniższego poziomu od trzech lat, a to natychmiast wywołało euforię na rynkach. Inwestorzy odczytali ruch jako sygnał, iż bank centralny zaczyna rozkręca gospodarkę jeszcze bardziej. Za kulisami jednak odbyła się kłótnia jakiej w Fed nie widzieliśmy od dawna.

Posiedzenie, które zakończyło się cięciem stóp o ćwierć punktu do przedziału od 3.5 do 3.75% było już trzecią redukcja z rzędu, ale komunikat do obniżki pokazał jak głębokie podziały są dziś w Fed.

Aż trzech członków decyzyjnych głosowało przeciwko obniżce. To największy sprzeciw od 2019 roku. W centrali Fed wyraźnie widać więc dwa obozy. Pierwszy uważa, iż spowolnienie rynku pracy grozi recesją, ponieważ bezrobocie rośnie a tempo zatrudniania słabnie. Drugi odpowiada, iż inflacja w usługach wciąż jest zbyt wysoka by pozwolić sobie na dalsze cięcia.

Trump kontra Powell i walka o przyszłość Fed

Dyskusje dodatkowo podgrzewa polityka, bo Prezydent Trump już od tygodni wywiera presję na Fed, żeby ten obcinał stopy szybciej i mocniej. Po decyzji stwierdził, iż cięcie powinno wynieść co najmniej dwa razy więcej i ponownie skrytykował przewodniczącego Powella. Takie komentarze nie pomagają jakby nie patrzeć utrzymać wizerunku banku centralnego jako instytucji zdystansowanej od polityki.

Jeden z gubernatorów Fed Stephen Miran bliski sojusznik Trumpa nawoływał do cięcia o pół punktu procentowego. Rynek akcji początkowo przyjął decyzję z entuzjazmem. S&P 500 podskoczył o 0.7%, ale kolejnego dnia kontrakty na S&P 500 oddały ten cały wzrost, chociaż akurat za to odpowiedzialne były bardziej wyniki Oracle, o których zaraz. Tak czy inaczej, obniżka stóp na pewno rynek ucieszyła, ale niejednomyślność i wewnętrzne podziały w Fed podnoszą kilka lampek ostrzegawczych.

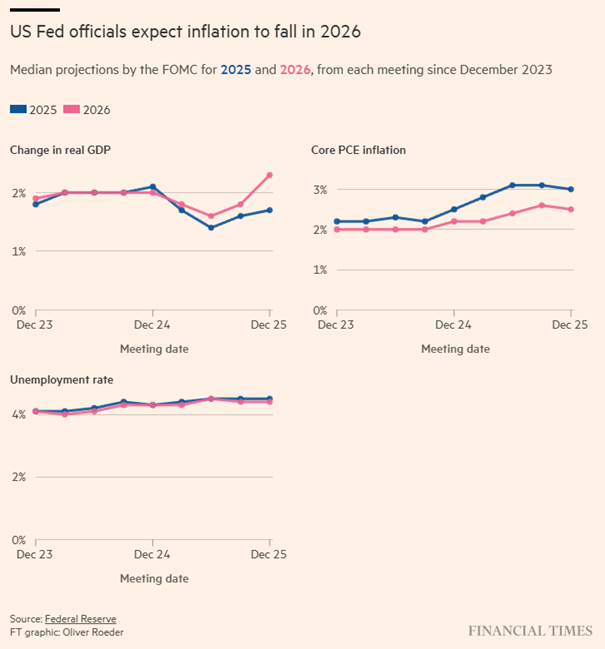

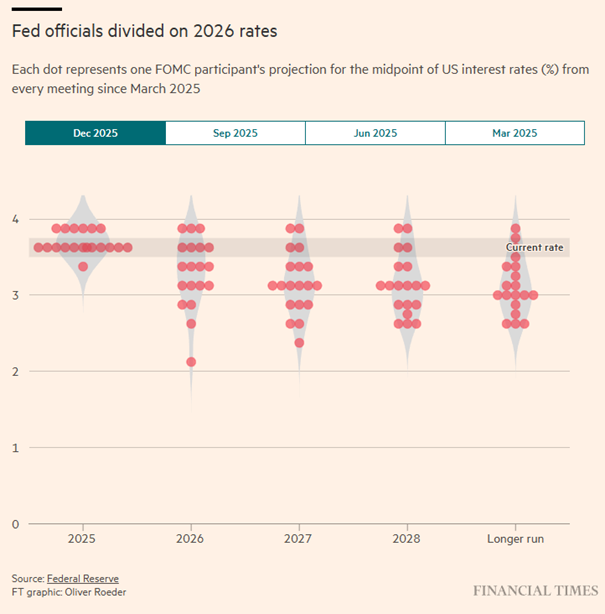

Przy takiej rozbieżności warto spojrzeć na słynnym wykres kropkowy, czyli zestawienie przewidywań członków Fed dotyczących przyszłych stóp. Mediana wskazuje, iż w przyszłym roku ma być tylko jedno cięcie o 0.25 punktu procentowego, ale zdarzają się choćby tacy, którzy w 2026 dopuszczają aż… sześć kolejnych obniżek. Uważajcie czego sobie życzycie politycy, bo rynki lubią obniżki stóp, ale… powolne.

Goldman Sachs zwrócił uwagę, iż istniało także kilka tak zwanych cichych sprzeciwów. Około połowa osób tworzących prognozy uważała, iż środowe cięcie było niepotrzebne. To znaczy, iż napięcia w komitecie rosną a kolejne posiedzenia mogą być jeszcze trudniejsze.

W tle przewija się również kwestia sukcesji w Fed. Trump rozpoczął już rozmowy na temat tego kto mógłby zastąpić Powella po upływie jego kadencji w 2026 roku. Najczęściej pada nazwisko Kevina Hassetta który nie kryje, iż Fed ma jego zdaniem ogromną przestrzeń do dalszych obniżek. O samym Hassecie i potencjalnych ryzykach związanych z jego wyborem znajdziecie osobny materiał.

Środowa decyzja nie zmienia jednak na pewno tego, iż Fed widzi miękkie lądowanie gospodarki, ale nie ma pewności czy uda się je utrzymać. W prognozach pojawiła się informacja, iż inflacja ma spaść do 2.4% w przyszłym roku co przybliża ją do celu Fed na poziomie 2%. Pojawiła się też istotna podwyżka prognoz wzrostu PKB, która powinna rozbudzać rynek dużo bardziej niż sama obniżka stóp. Mediana Fed zakłada już przyspieszenie realnego tempa wzrostu PKB w 2026 roku na niemal 2.5% dla USA.

Wspomniałem, iż czwartkowe cofnięcie rynków w handlu przedsesyjnym po ogłoszeniu Fed, to prędzej efekt Oracle, więc zbadajmy trochę ten temat.

Oracle i bolesne zderzenie z realiami AI

Akcje Oracle zanurkowały o 12% po publikacji swoich wyników. Firma pokazała gwałtowny wzrost wydatków na centra danych pod AI, ale tempo monetyzacji tych inwestycji w przypadku Oracle znów okazuje się zbyt wolne. W efekcie wyniki rozczarowały, a inwestorzy zaczęli kwestionować skalę ryzyka bilansowego i realną zdolność spółki do utrzymania marż.

Choć Oracle od miesięcy przedstawia się jako główny beneficjent boomu AI, to najnowsze dane pokazały rosnący rozjazd między nakładami a przychodami. Cloud sales wzrosły o 34%, a infrastruktura o 68%, ale obie liczby były niższe od prognoz analityków. To właśnie ten rozjazd najmocniej zaniepokoił rynek, zwłaszcza iż spółka od kilku kwartałów stawiała poprzeczkę wysoko dzięki głośnym zapowiedziom współpracy z OpenAI, Meta i TikTokiem.

Na konferencji wyniki przedstawiono jako sukces, zwracając uwagę na kolejny wystrzał RPO, czyli przyszłych zamówień do 523 mld USD. To pięciokrotność zeszłorocznego poziomu.

Problem w tym, iż RPO wystrzeliło już kwartał temu i jest efektem jednej umowy z OpenAI, która wcale nie musi zostać zrealizowana. Inwestorzy kupili tą narrację kwartał temu, ale w tej chwili przestali wierzyć w sam fakt przyszłych być może zrealizowanych umów. Liczą się twarde liczby: dzisiejszy cash flow i dzisiejsza marża, a tu sytuacja dla Oracle jest trudna.

Capex w kwartale sięgnął 12 mld USD, o prawie 4 mld więcej niż oczekiwano. W ciągu sześciu miesięcy Oracle wydał już 20.5 mld USD, finansując rozbudowę infrastruktury przy ponad 100 mld USD długu. W efekcie wolne przepływy pieniężne spadły do -10 mld USD. Mamy więc dużo wydatków i najważniejsze umowy z partnerami, którzy… jeszcze nie zarabiają (patrz OpenAI) i do tego pogarszające się marże. No nie wygląda to jak marzenie inwestora.

Powstaje pytanie (słuszne), czy Oracle nie buduje infrastruktury pod klienta, który sam nie ma jeszcze jasnej ścieżki do rentowności? Z rynkowego punktu widzenia taka reakcja rynku jest logiczną rewaluacją ryzyka. Oracle chce udowodnić, iż może skalować przychody szybciej niż koszty infrastruktury, ale najnowszy kwartał pokazał coś odwrotnego: koszty rosną 45%, a cloud revenue 34%. To oznacza presję na marże i konieczność utrzymania agresywnego zadłużenia przez lata.

To nie jest żadna panika AI. To po prostu powrót inwestorów do twardych danych po okresie euforii na akcjach Oracle, kiedy RPO wystrzeliło w kosmos. Olbrzymie umowy są wspaniałe, ale co z tego, kiedy ich realizacja jest niepewna.

Portfel inwestycyjny i konsekwencja w unikaniu ryzyka

W publicznym agresywnym portfelu, jaki prowadzę dla was we Freedom24 nigdy dlatego akcji Oracle nie było, a już przy pierwszym wystrzale kwartał temu po publikacji wielkiego wzrostu RPO nagrywałem dla was materiał z ostrzeżeniem, iż akurat w przypadku Oracle… wstrzymałbym się z szampanem. Jak widać słusznie i dobrze, iż portfel się w takie inwestycje nie bawił.

Bawi się za to w inne i świetnie na tym wychodzi, bo portfel niezmiennie ostro bije szerokie indeksy o kilkadziesiąt punktów procentowych.

Da się zarabiać na indywidualnych spółkach zagranicznych. Trzeba tylko wiedzieć jak.

Ostatnio portfel kupował akcje Tesli i już zapowiadałem, iż do końca roku raczej nie będzie tu większych zmian i ruchów za to portfel przymierza się do redukcji jednej z pozycji, ale nie wydarzy się to w najbliższym tygodniu. To raczej plan na początek stycznia. Będzie to jednak redukcja pod uwolnienie środków na inne pomysły, a nie bo nie podoba mi się spółka. Spośród tego, co mam w portfelu niezmiennie podobają mi się wyceny wszystkiego, co tam jest.

Pamiętajcie, iż pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, iż to ogólnie portfel BARDZO ryzykowny i jeżeli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

SpaceX i rosnące spekulacje o debiucie giełdowym

Może np. już niedługo kupisz sobie za to akcje SpaceX! Plotki o debiucie SpaceX mówią, iż może on nastąpić w połowie lub pod koniec roku 2026, a inna wersja mówi o możliwość debiutu w 2027 roku. Źródła wskazują, iż zarząd wraz z Elonem Muskiem zaczął intensywnie pracować nad strukturą IPO, obsadą kluczowych ról oraz sposobem wykorzystania kapitału, co wywołało spekulacje o możliwym ruchu.

Debiut giełdowy ma kilka silnych uzasadnień. Po pierwsze SpaceX rośnie szybciej niż kiedykolwiek dzięki Starlinkowi. Przychody mają wzrosnąć z 15 mld USD w 2025 do 22–24 mld USD w 2026, z dominującym udziałem usług satelitarnych. Rosną także ambicje technologiczne firmy w tym m.in. budowa kosmicznych centrów danych, co będzie wymagać dodatkowego kapitału na infrastrukturę i zakup chipów.

Po drugie na stole pozostaje kwestia potencjalnego wydzielenia Starlinka. Rozdzielenie działalności rakietowej i telekomunikacyjnej mogłoby ułatwić wycenę i przyciągnąć różne grupy inwestorów. Obecne transakcje na rynku prywatnym sugerują dynamiczny wzrost wartości SpaceX. Firma w ostatniej ofercie określiła cenę akcji na poziomie około 420 USD, co przekłada się na wycenę powyżej 800 mld USD, a docelowo celuje w około 1.5 bln USD przed IPO. Taki poziom sprawiłby iż choćby sprzedaż 5% udziałów przyniosłaby ponad 40 mld USD, bijąc rekord Saudi Aramco.

Oficjalnie SpaceX nie potwierdza daty debiutu. Musk podkreśla jedynie, iż firma od lat jest dodatnia na poziomie cash-flow i regularnie przeprowadza wykupy akcji, aby zapewniać płynność inwestorom. Zarząd w przeszłości wielokrotnie sugerował możliwość IPO Starlinka, ale bez wskazywania konkretnego terminu. Co więcej CFO firmy podkreślał w niedalekiej przeszłości, iż ewentualny debiut jednostki orbitalnej to perspektywa „w kolejnych latach”, nie natychmiast.

Takie plotki, sprawiają, iż szanse na IPO w 2026 roku rosną. Obecne ruchy SpaceX mają przygotować grunt i ustabilizować wycenę przed wejściem na publiczny rynek. Oj jak ja chciałbym, żeby to była notowana spółka.

Elon Musk w otwartym konflikcie z Unią Europejską

A skoro już przy Elonie Musku jesteśmy, to ostatnio nawoływał on do rozwiązania Komisji Europejskiej. Dlaczego? Punkt zapalny był banalnie przewidywalny. Bruksela uderzyła w X pierwszą tak dużą karą pod Digital Services Act: 120 mln euro za brak przejrzystości, mylący system niebieskich odznak i utrudniony dostęp do danych. Musk zareagował jak Musk. Najpierw wulgarnym „bulls—”, a dzień później pełnym patosu apelem o… rozwiązanie Unii Europejskiej. Oczywiście trzeba to czytać nie dosłownie, ale jako skondensowaną frustrację wobec rosnącej ingerencji Brukseli w model działania platform społecznościowych.

W tle nie chodzi jednak o jeden mandat, ale o zderzenie dwóch filozofii. Musk reprezentuje ideę absolutnej wolności słowa. W tej logice platforma ma być agorą, która sama się reguluje a moderacja treści powinna ograniczać się do minimum. UE myśli inaczej. Dla Brukseli wolność słowa musi być równoważona odpowiedzialnością, transparentnością i walką z manipulacją informacyjną. W erze deepfake’ów i operacji wpływu Komisja uznała, iż samo „zaufajcie nam” to za mało.

Takie napięcie jest idealnym paliwem dla konfliktu. Wysocy przedstawiciele administracji USA gwałtownie poparli Muska. Marco Rubio nazwał karę „atakem na amerykańskie firmy i amerykański naród”. Ambasador Andrew Puzder mówił o „regulacyjnym przegięciu UE”. Z kolei sama Komisja odpowiada, iż nie chodzi o cenzurę ani ingerencję w treści, tylko o proste obowiązki informacyjne które mają chronić obywateli.

Dla Muska to jednak idealna scena. Dzięki narracji o obronie wolności słowa przedstawia się jako ofiara europejskiej biurokracji i buduje polityczne zaplecze w USA, gdzie obecna administracja jest mu wyraźnie przychylna. Każda kolejna kara lub postępowanie staje się więc dowodem w jego opowieści o opresyjnym regulatorze dławiącym innowacje.

Czy to realna wojna polityczna? W części tak, ale równie istotny jest aspekt biznesowy. UE stawia na twarde egzekwowanie zasad i nie zamierza odpuszczać choćby najpotężniejszym platformom. Musk natomiast wie, iż obowiązki przejrzystości wymuszają kosztowne zmiany w architekturze X i ograniczają jego swobodę w eksperymentowaniu z modelem działania.

Wniosek jest prosty. To starcie nie zniknie, bo wynika nie z ideologii, ale z fundamentalnego sporu o to kto kontroluje infrastrukturę informacyjną Zachodu. A retoryka o „rozwiązaniu czegoś” to tylko sygnał, iż ta przepychanka gwałtownie się nie skończy.

Skończył się za to ban Trumpa na sprzedaż czipów H200 do Chin! Czy to błąd? I czy Chiny w ogóle tego chcą?

Decyzja Donalda Trumpa o dopuszczeniu eksportu Nvidia H200 do Chin to jeden z najbardziej kontrowersyjnych zwrotów w historii amerykańskiej polityki technologicznej. Jeszcze niedawno Waszyngton budował mur ograniczeń, aby spowolnić rozwój chińskich zdolności AI i wojskowych. Teraz prezydent osobiście informuje Xi Jinpinga iż bariera zostaje otwarta a amerykańskie firmy znów mogą sprzedawać jeden ze swoich najważniejszych produktów. To nie tylko korekta kursu, ale całkowite zanegowanie logiki obowiązującej od 2022 roku.

Z perspektywy bezpieczeństwa narodowego argumenty przeciwników decyzji są zaskakująco spójne. H200 to chip wciąż o klasę lepszy niż wszystko co Chiny mają w tej chwili w seryjnej produkcji. Amerykańscy senatorowie ostrzegają, iż umożliwienie Pekinowi dostępu do takiego sprzętu to oddanie przewagi, którą USA budowały latami. Istnieje realne ryzyko, iż H200 natychmiast trafią do zastosowań wojskowych i systemów nadzoru, czyli dokładnie tych obszarów które od początku były wskazywane jako powód wprowadzenia kontroli eksportu.

Drugie ryzyko ma charakter bardziej systemowy. Krytycy zwracają uwagę, iż zgoda została ogłoszona… w mediach społecznościowych. Wprowadziło to chaos w całym łańcuchu dostaw. Nvidia teraz próbuje przepchnąć dodatkowe zamówienia przez moce TSMC, które i tak są napięte. Jednak żaden partner produkcyjny nie zwiększy zdolności w sytuacji, gdy jeden tweet może anulować całą politykę. To podważa wiarygodność USA jako przewidywalnego regulatora.

Nie brakuje też opinii, iż krótkoterminowe zyski Nvidii nie przekładają się na strategiczną korzyść USA. Koncepcja, według której sprzedaż chipów uzależni Chiny od amerykańskiej technologii jest oceniana jako życzeniowa. Pekin od dawna działa w trybie pełnej mobilizacji na rzecz autonomii półprzewodnikowej i sprzedaż H200 tylko przyspieszy rozwój lokalnych klonów.

Tylko w tym miejscu powstała wątpliwość czy Pekin w ogóle chce H200? Paradoks decyzji Trumpa polega na tym, iż choćby jeżeli USA otwierają drzwi to nie znaczy, iż ktoś po drugiej stronie czeka z entuzjazmem. Pekin prowadzi własną grę. Regulatorzy dyskutują nad ograniczeniem dostępu do H200 i wprowadzeniem procedury zezwoleń. Firmy musiałyby udowodnić, iż krajowe alternatywy nie spełniają ich potrzeb. Taka konstrukcja jasno pokazuje priorytet: wspierać krajowe chipy Huawei i innych dostawców oraz minimalizować zależność od USA.

Co więcej Chiny już wcześniej ograniczały zakup słabszego H20 argumentując, iż jego wydajność jest bliska rodzimym konstrukcjom. jeżeli zatem H200 zostanie dopuszczony to nie po to by zastąpić chińskie rozwiązania, ale aby wesprzeć największe giganty technologiczne, takie jak Alibaba czy ByteDance, które i tak trenują część modeli poza Chinami by uzyskać dostęp do zakazanych chipów.

Chińskie firmy zdają sobie też sprawę, iż taka zgoda nie musi być trwała. Administracja Trumpa potrafi zmienić kurs z dnia na dzień. To tworzy naturalny impuls do zakupów panicznych, często przepłaconych, a jednocześnie pogłębia nieufność wobec amerykańskich dostawców.

Krótko mówiąc Stany Zjednoczone dały Chinom tlen, który pomoże im przyspieszyć rozwój modeli AI w najbliższych latach, ale możliwe, iż nie da Ameryce żadnej strategicznej dźwigni. Sprzedaż H200 owszem zagwarantuje Nvidii miliardowe wpływy, ale to zysk jednego przedsiębiorstwa a nie przewaga geopolityczna. W dodatku zysk ograniczony Chińskimi regulacjami, które zachęcają większość firm do kupowania chińskich chipów, a układy H200 zostawiają tylko dla gigantów.

Dla globalnego ekosystemu półprzewodników decyzja ta ma jeszcze jeden skutek. USA wysyłają sygnał niekonsekwencji. Od sojuszników wymagają twardych limitów eksportowych, a sami je luzują w najwrażliwszym segmencie. To podważa spójność polityki wobec Chin i może osłabić wspólny front kontroli technologicznej.

Czy więc to błąd? jeżeli celem USA jest powstrzymanie militarnych i technologicznych ambicji Pekinu, odpowiedź brzmi: tak.

W tym równaniu największym zwycięzcą nie będzie ani Nvidia ani Trump. Będzie nim Pekin, który otrzyma dokładnie to czego potrzebuje, żeby szybciej zasypać dziurę między Chinami i USA.

Europa odzyskuje oddech pod czujnym okiem EBC

Poza Chinami powoli z kolan wstaje też Europa. Wypowiedzi Christine Lagarde w wywiadzie dla Financial Times wyraźnie wskazują na rosnący optymizm wewnątrz EBC. Prezes banku podkreśla, iż gospodarka strefy euro „jest bardziej odporna, niż zakładano”, a to drugi sygnał w krótkim czasie po wrześniowej rewizji, kiedy prognoza wzrostu PKB na 2025 została podniesiona z 0.9% do 1.2%. Najnowsze dane również idą w tę stronę. PKB wzrósł w trzecim kwartale o 0.2%, przebijając oczekiwania rynku, głównie dzięki inwestycjom w sektor cyfrowy.

To sugeruje, iż EBC rzeczywiście skłania się ku kolejnej rewizji w górę. Narracja Lagarde jest bardziej konstruktywna niż jeszcze wiosną, kiedy obawiano się silnego spadku aktywności z powodu wojny handlowej USA–UE i globalnej niepewności. w tej chwili prezes banku mówi o gospodarce „blisko potencjału”, co w języku banków centralnych oznacza, iż ryzyko głębokiego spowolnienia wyraźnie zmalało.

Jednocześnie takie otoczenie komplikuje ścieżkę stóp procentowych. Wyższy wzrost gospodarczy podważają argumenty gołębi opowiadających się za szybkimi cięciami. Już teraz rynek wycenia około 40% szans na podwyżkę o 25 punktów bazowych do końca przyszłego roku. To wyraźna zmiana w stosunku do lata, gdy inwestorzy byli przekonani o cyklu obniżek. jeżeli EBC podniesie prognozy PKB a jednocześnie pokaże, iż inflacja po listopadowym wzroście nie wraca gwałtownie do celu, scenariusz stabilizacji stóp na dłużej stanie się bazowy. Co więcej, politycy podejmują narrację o „przemyśleniu mandatu EBC”, co Lagarde stanowczo odrzuca, co można odczytać jako element jastrzębiej postawy.

Dla rynków konsekwencje będą wyraźne. Umocnienie narracji o mocniejszej gospodarce sprzyja euro, więc na parze EUR/USD inwestorzy mogą zobaczyć próbę testowania wyższych poziomów, jeżeli grudniowe prognozy potwierdzą zmianę tonu EBC. Na rynku akcji bardziej jastrzębie otoczenie nie musi już być wsparciem. DAX, który korzystał z wizji szybkich cięć, może reagować nerwowo na sygnały utrzymania restrykcyjnej polityki. Sektor eksportowy będzie też bardziej wrażliwy na ewentualne umocnienie euro.

Rosnący optymizm EBC zwiększa prawdopodobieństwo rewizji prognoz wzrostu w górę, ale jednocześnie oddala scenariusz dalszych obniżek stóp. Wszystko ma swoje wady i zalety. Dla nas jednak ożywienie gospodarcze w Europie jest niezbędne dla dalszego przyspieszenia wzrostu w Polsce.

Globalny wzrost rentowności obligacji

A na sam koniec mam jeszcze ciekawostki o rentownościach globalnych obligacji rządowych, które na świecie wspięły się do poziomów niewidzianych od 2009 roku.

Dlaczego rentowności rosną? Impulsem jest szybka zmiana oczekiwań wobec polityki pieniężnej. Szczyt został osiągnięty dzień przed kluczowym posiedzeniem Fed. Inwestorzy przestali zakładać, iż kolejne banki centralne będą obniżać stopy. W Europie rynek niemal całkowicie wycenił brak dalszych cięć ze strony EBC. W Japonii rośnie prawdopodobieństwo podwyżki już w tym miesiącu a w Australii inwestorzy oczekują dwóch ruchów w górę w przyszłym roku.

Nawet w USA, gdzie Fed ogłosił kolejne cięcie stóp, rentowności długoterminowych obligacji nie spadają, ale tutaj powód jest bardziej złożony. Inflacja przez cały czas utrzymuje się na 2.8%, czyli wyżej niż cel Fed. Do tego dochodzą obawy o niezależność Fed pod przewodnictwem nowego szefa od maja przyszłego roku. Takie obawy nakładają większą premię na kupon długoterminowych obligacji, które dyskontują nieodpowiedzialną politykę monetarną w kolejnych latach. W efekcie rentowności potrafią rosnąć pomimo obniżek stóp, szczególnie w obligacjach długoterminowych.

W ocenie analityków mamy do czynienia z globalnym „handlem rozczarowania”. Rynki przeceniają scenariusz długotrwałych obniżek stóp i zaczynają brać pod uwagę świat, w którym inflacja może pozostać wyższa.

Wyższe rentowności obligacji to wyższy koszt pożyczania dla rządów, firm i gospodarstw domowych. jeżeli trend się utrzyma, kredyty hipoteczne w wielu krajach mogą podrożeć, bo banki komercyjne opierają swoje oferty na rynkowych stopach długoterminowych obligacji. Firmom trudniej będzie finansować inwestycje, co może ochłodzić tempo wzrostu gospodarczego.

Do spadków rentowności potrzebne są dwa elementy. Po pierwsze więcej cięć w USA i załagodzenie obaw o niezależność Fed.

Do zarobienia!

Piotr Cymcyk

Nie przegap – choćby 20 darmowych akcji od Freedom24, każda warta do 800 USD!

Szczegóły promocji: https://freedom24.club/dnarynkow_welcome