1 miesiąc temu

1 miesiąc temu

Na początku 2025 roku zaprezentowałem publiczny portfel inwestycyjny o nazwie Fellowship Portfolio. Realizuję w nim plan systematycznego oszczędzania z myślą o przekazaniu tych środków w przyszłości moim córkom, za około 20 lat, a w tej chwili już za 19.

Głównym założeniem portfela jest ekstremalna prostota prowadzenia oraz pełne oparcie strategii o inwestowanie pasywne. Fellowship Portfolio ma być rozwiązaniem, które nie wymaga stałego zaangażowania, skomplikowanych analiz ani podejmowania częstych decyzji inwestycyjnych. jeżeli szukasz pasywnej i banalnie prostej strategii inwestycyjnej, to właśnie z myślą o takich osobach powstało Fellowship Portfolio.

Szczegóły oraz pełne założenia strategii opisałem w osobnym artykule, który znajdziesz tutaj.

Spis treści

- Wyniki Fellowship Portfolio po roku funkcjonowania

- Wyniki Fellowship Portfolio za 2025 rok i dlaczego są one mało istotne

- Porównywanie się z innymi inwestorami i strategiami

- Pojawią się lata chude

- Statystyka i długoterminowe oczekiwania

- Co z obligacjami ROD i ROS w Fellowship Portfolio?

- Czy obligacje ROD i ROS to dobre produkty inwestycyjne dla dzieci

- Obligacje ROD w mojej strategii poza portfelem publicznym

- ROD czy ROS – które obligacje wybrać

- Dlaczego nie założyłem kont inwestycyjnych na swoje dzieci?

- Konta na dziecko a realna kontrola nad środkami

- Psychologia inwestowania i jak wpływa na moje decyzje

- Czy nie powinienem podnieść poziomu ryzyka?

- Czy nie zmienić inwestycji na coś innego?

- Ekstremalna prostota jako przewaga strategii

- Plan na kolejny rok

- Automatyzacja inwestycji

- Plany inwestycyjne w XTB

- Podsumowanie

Wyniki Fellowship Portfolio po roku funkcjonowania

W dzisiejszym wpisie prezentuję wyniki Fellowship Portfolio po pierwszym roku działania. Od razu zaznaczę, iż same wyniki w tak krótkim horyzoncie czasowym nie mają większego znaczenia, jednak stanowią dobry pretekst do dalszej analizy i refleksji.

Oprócz suchych danych liczbowych podzielę się także kilkoma przemyśleniami dotyczącymi psychologii inwestowania, a także rozwinę wybrane wątki związane z konstrukcją portfela. Celem jest lepsze zrozumienie, dlaczego Fellowship Portfolio zostało zaprojektowane właśnie w taki sposób oraz jakie mechanizmy stoją za jego długoterminową skutecznością.

Wyniki Fellowship Portfolio za 2025 rok i dlaczego są one mało istotne

Publicznie, co miesiąc, prezentuję wyniki Fellowship Portfolio, dlatego każdy może śledzić je na bieżąco. Nie ma tu żadnych tajemnic ani co do wysokości wpłat, ani co do instrumentów, w które inwestuję. Mimo to wiele osób przez cały czas ocenia skuteczność strategii inwestycyjnej na podstawie krótkoterminowych wyników, co jest jednym z najczęstszych błędów w inwestowaniu.

Wartość inwestycji w XTB i w Capitally jest odrobina. Wynika z innego kursu walutowego i wyceny ETFu.

Wartość inwestycji w XTB i w Capitally jest odrobina. Wynika z innego kursu walutowego i wyceny ETFu.Długoterminową strategię można rzetelnie ocenić wyłącznie w długim horyzoncie czasowym. W praktyce dopiero za 10 lat lub więcej będzie można sensownie stwierdzić, czy obrany kierunek był adekwatny. Jeden rok to zdecydowanie zbyt krótki okres, aby wyciągać jakiekolwiek wiążące wnioski.

Rok 2025 był wyjątkowo dobry dla wielu klas aktywów, dlatego naturalnym pytaniem jest to, jak Fellowship Portfolio wypada na tle szerokiego rynku. Poniżej przedstawiam porównanie wyników portfela do indeksów MSCI World oraz S&P 500. Zachowanie portfela jest zbliżone do obu benchmarków, a dzięki kilku zakupom zrealizowanym podczas spadków w kwietniu i maju wynik okazał się solidny i porównywalny z rynkiem szerokim. W tym konkretnym roku choćby nieco lepszy, choć w długim terminie zakładam rezultat minimalnie gorszy niż MSCI World i S&P 500, co w pełni akceptuję.

Na wyniki wpływ miało również umacnianie się złotówki w 2025 roku. Przy inwestycjach zagranicznych taki ruch walutowy chwilowo obniża stopę zwrotu wyrażoną w złotych. W krótkim terminie jest to widoczne, jednak w długim horyzoncie wahania walutowe mają tendencję do wzajemnego znoszenia się, dlatego nie przywiązuję do nich żadnej wagi.

Źródło XTB. Kurs walutowy USDPLN. Widzimy na nim systematyczne umacnianie się złotowi w 2025 roku.

Źródło XTB. Kurs walutowy USDPLN. Widzimy na nim systematyczne umacnianie się złotowi w 2025 roku. Wpływ kursu walutowego na zwrot z inwestycji. Źródło Capitally.

Wpływ kursu walutowego na zwrot z inwestycji. Źródło Capitally.Porównywanie się z innymi inwestorami i strategiami

Jeżeli dokładnie wiemy, dlaczego inwestujemy w określony sposób, porównywanie się z innymi inwestorami lub z zupełnie innymi klasami aktywów nie zawsze jest zdrowym podejściem. Fakt, iż złoto czy inna klasa aktywów osiągnęła w danym roku bardzo wysoką stopę zwrotu, nie ma dla mnie żadnego znaczenia, o ile świadomie nie inwestuję w ten segment rynku.

Podobnie działa to jeżeli porównujemy się do inwestorów stosujących odmienne strategie lub akceptujących znacznie wyższe ryzyko. Ich wyniki nie powinny wpływać na moje decyzje. Sens ma jedynie świadome porównywanie się do jasno określonych benchmarków, które odpowiadają podobnemu stylowi inwestowania i poziomowi ryzyka. Takie porównanie pozwala sprawdzić, czy strategia realizuje swoje założenia.

Porównywanie się do przypadkowych inwestorów z internetu nie wnosi żadnej wartości (także do mnie i często prowadzi do niepotrzebnych emocji. Warto o tym pamiętać, czytając relacje i wyniki publikowane w sieci. Sądzę, iż wyniki prezentowane za 2025 rok mogą być nad wyraz dobre dla wielu inwestorów.

Pojawią się lata chude

Rok 2025 zakończył się solidnym wynikiem dodatnim, choć paradoksalnie nie jest to dla mnie powód do szczególnej radości. Na obecnym etapie budowy portfela bardziej sprzyjałyby mi spadające rynki, które umożliwiałyby regularne zakupy aktywów po niższych cenach. Rynek jednak nic nie robi sobie z moich oczekiwań i wycenia aktywa jak mu się podoba.

Mam pełną świadomość, iż w przyszłości pojawią się lata zakończone stratą, być może choćby znaczącą (20% i więcej). Rynki finansowe nie rosną w sposób ciągły, dlatego także ta strategia będzie okresowo notować spadki. Regularne dopłaty mogą częściowo amortyzować obsunięcia, ale nie sprawią, iż staną się one niewidoczne.

Przejściowe straty są nieodłącznym elementem inwestowania i należy je traktować jako naturalny stan rzeczy, a nie jako porażkę strategii.

Statystyka i długoterminowe oczekiwania

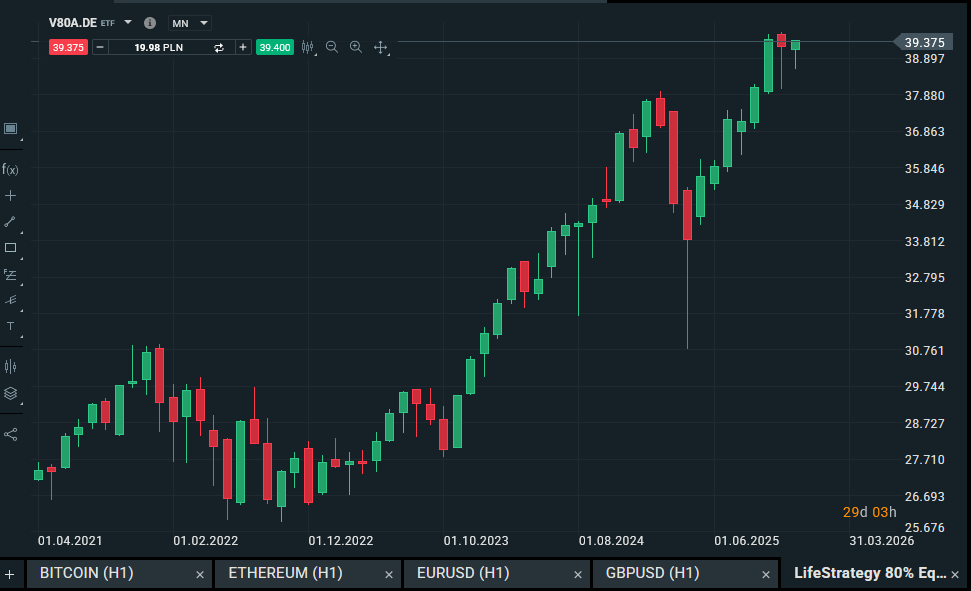

Wybór Fellowship Portfolio opiera się na analizie danych historycznych oraz statystyce. Tego typu portfele w przeszłości dawały realną szansę na pokonanie inflacji w długim terminie, przy jednocześnie określonym poziomie zmienności.

Źródło XTB. Wykres ETFu V80A.

Źródło XTB. Wykres ETFu V80A.Wyniki w poszczególnych latach będą się wahać, jednak długoterminowa oczekiwana stopa zwrotu oscyluje w okolicach 7 do 8 procent nominalnie. Oczywiście rzeczywistość może wyglądać inaczej, ponieważ nikt nie zna przyszłości. Mimo to mam jasną świadomość potencjalnych zysków oraz skali wahań, które będę musiał zaakceptować po drodze.

Nie interesuje mnie maksymalizacja zysku ani poszukiwanie idealnej, spektakularnej strategii. Stawiam na solidne, „przewidywalne” rozwiązanie, które ma wysokie prawdopodobieństwo realizacji założeń w długim terminie.

Statystyka w tym podejściu jest po mojej stronie.

Co z obligacjami ROD i ROS w Fellowship Portfolio?

Jako rodzic mogę korzystać ze specjalnych detalicznych obligacji skarbowych ROS oraz ROD, które są dostępne dla beneficjentów programu 800+. Naturalnie pojawia się więc pytanie, dlaczego nie uwzględniłem ich w strategii Fellowship Portfolio.

Moje pierwotne założenia zakładały automatyczny rebalancing pomiędzy częścią akcyjną i obligacyjną. Taką funkcjonalność zapewnia mi ETF VLS, który samodzielnie utrzymuje odpowiednie proporcje aktywów. W przypadku obligacji ROD i ROS rebalancing musiałbym wykonywać manualnie, co byłoby sprzeczne z ideą maksymalnej prostoty. Z tego powodu obligacje detaliczne nie znalazły się w Fellowship Portfolio.

Czy obligacje ROD i ROS to dobre produkty inwestycyjne dla dzieci

Moim zdaniem odpowiedź brzmi jednoznacznie. Tak, to bardzo dobre instrumenty do długoterminowego odkładania środków dla dzieci.

Jak widać sam nabywam te obligacje

Jak widać sam nabywam te obligacje Obligacje ROD i ROS świetnie sprawdzą się w przypadku osób, które:

- nie mają dużego doświadczenia inwestycyjnego,

- cechują się niską skłonnością do ryzyka,

- nie chcą akceptować przejściowych strat kapitału.

W takich warunkach obligacje indeksowane inflacją mogą być rozwiązaniem wręcz idealnym. W długim terminie mają potencjał, aby wypaść lepiej niż większość lokat bankowych czy kont oszczędnościowych. W wielu przypadkach mogą również skutecznie konkurować z innymi rodzajami obligacji detalicznych.

Obligacje ROD w mojej strategii poza portfelem publicznym

W 2025 roku kupiłem pewną pulę obligacji ROD, jednak nie z myślą o dzieciach. Traktuję je jako element poduszki bezpieczeństwa. o ile miałbym wybierać pomiędzy obligacjami EDO a ROD, a jednocześnie dysponowałbym wolnym limitem na ROD, to nie widzę żadnych przeszkód, aby sięgnąć właśnie po ten instrument.

Mentalnie zaliczam obligacje ROD do bezpiecznej części majątku, choć nie planuję korzystać z tych środków w przewidywalnej przyszłości. Takie podejście pozwala mi:

- utrzymać solidnie oprocentowaną poduszkę bezpieczeństwa,

- zabezpieczyć kapitał przed inflacją,

- jednocześnie uwolnić część innych obligacji, które pełniły wcześniej funkcje finansowej Zbroi.

ROD czy ROS – które obligacje wybrać

Osoby myślące o obligacjach rodzinnych może nurtować pytanie, które wybrać. o ile miałbym wskazać jednoznaczną rekomendację, zawsze wybierałbym obligacje ROD zamiast ROS. Taka byłaby moja „reguła kciuka”. Decyduje o tym kilka czynników:

- korzystniejsze warunki oferty,

- dłuższy, dwunastoletni horyzont inwestycyjny,

- fakt, iż limity zakupów obligacji dla beneficjentów programu 800+ nie odnawiają się.

Właśnie dlatego lepiej wykorzystać dostępny limit na obligacje o najdłuższym okresie trwania, które zapewniają stabilność i ochronę kapitału w bardzo długim terminie.

Dlaczego nie założyłem kont inwestycyjnych na swoje dzieci?

Czasami instytucje finansowe oferują możliwość założenia konta bezpośrednio na dziecko niepełnoletnie, w taki sposób, aby to ono było formalnym właścicielem zgromadzonych środków. Na pierwszy rzut oka brzmi to atrakcyjnie i pozwala mentalnie oddzielić pieniądze rodzica od pieniędzy dziecka. Mimo to kategorycznie odradzam korzystanie z tego typu rozwiązań.

Powód jest prosty. W takich produktach ukryta jest poważna pułapka, o której wiele osób nie zdaje sobie sprawy na etapie zakładania konta. o ile w przyszłości pojawi się potrzeba wypłaty środków w wyniku niespodziewanej sytuacji życiowej, dostęp do pieniędzy może okazać się bardzo utrudniony.

Po wpłacie środków na konto należące do dziecka rodzic traci pełną swobodę dysponowania tym kapitałem. Zgodnie z obowiązującymi przepisami opiekun prawny nie może zarządzać majątkiem niepełnoletniego w dowolny sposób. W przypadku większych kwot każda wypłata musi być szczegółowo uzasadniona, a w niektórych sytuacjach wymagana jest choćby zgoda sądu rodzinnego.

Konta na dziecko a realna kontrola nad środkami

Dopóki dziecko jest niepełnoletnie, wychodzę z prostego założenia. Pieniądze znajdują się pod pełną kontrolą rodzic z wyjątkiem bardzo specyficznych sytuacji, takich jak samodzielne zarobki dziecka, na przykład z pracy artystycznej). To rodzic odpowiada za decyzje finansowe i bierze na siebie konsekwencje ewentualnych błędów.

Jeżeli chcę odkładać środki z myślą o przyszłości dzieci, robię to we własnym zakresie. Dzięki temu sam decyduję:

- kiedy środki zostaną przekazane,

- na jakich zasadach nastąpi ich przekazanie,

- w jakiej formie dziecko otrzyma zgromadzony kapitał.

Takie podejście pozwala również uniknąć ryzyka, iż osiemnastolatek nagle uzyska pełen dostęp do dużej kwoty, na którą przez lata pracowali rodzice. Dla mnie jest to rozwiązanie bardziej odpowiedzialne, elastyczne i bezpieczne z punktu widzenia długoterminowego planowania finansowego.

Mała dygresja. Dodam, iż tak i w tym temacie może istnieć pewien wyjątek. Chodzi mi tutaj o optymalizację przekazania majątku pod kątem podatku od zysków kapitałowych. Jednak to temat na zupełnie inny artykuł…

Psychologia inwestowania i jak wpływa na moje decyzje

Czy nie powinienem podnieść poziomu ryzyka?

Czy nie jestem zbyt konserwatywny? Czy portfel oparty w stu procentach na akcjach nie byłby lepszym rozwiązaniem? To pytania, które regularnie pojawiają się w mojej głowie. Przy horyzoncie inwestycyjnym wynoszącym około 20 lat portfel akcyjny oparty na globalnym indeksie, takim jak ACWI, MSCI World czy choćby S&P 500, ma dużą szansę osiągnąć wyższy wynik końcowy. Nie jest to oczywiście pewne, ale historycznie takie scenariusze zdarzały się często.

Problemem pozostaje jednak zmienność. Trudno mi jednoznacznie stwierdzić, czy portfel w pełni akcyjny zapewniłby spokojniejszą ścieżkę inwestycyjną. Historia raczej temu przeczy, choć przyszłość jak zawsze może zaskoczyć.

Świadomie zdecydowałem się na połączenie akcji i obligacji. Zależało mi na:

- niższej zmienności portfela,

- automatycznym rebalancingu,

- większej stabilności psychicznej w trakcie słabszych okresów rynkowych.

Mimo to w głowie co jakiś czas pojawiają się podszepty, czy nie uprościć wszystkiego do jednego ETF-u opartego w całości na akcjach. Prawdopodobnie byłbym w stanie zaakceptować takie ryzyko, choć nie mam pewności, czy równie komfortowo czułaby się z nim moja żona, która podchodzi do inwestowania znacznie bardziej konserwatywnie.

Istotny jest również aspekt edukacyjny. Fellowship Portfolio ma pokazywać działanie portfela złożonego z akcji i obligacji, a nie być przykładem strategii stuprocentowo akcyjnej (która dla wiele osób jest nie do zaakcpetowania). Dodatkowo posiadam inne portfele, w których inwestuję wyłącznie w akcje, a czasem choćby w pojedyncze spółki. Nie muszę więc realizować tego samego poziomu ryzyka w każdym miejscu.

Dlatego pozostaję przy założonym profilu ryzyka odpowiadającym strukturze 80 procent akcji i 20 procent obligacji i zamierzam konsekwentnie się go trzymać.

Czy nie zmienić inwestycji na coś innego?

Myśl o zmianie inwestycji pojawia się u wielu osób niemal natychmiast po ulokowaniu kapitału. Ja również nie jestem od tego wolny. To całkowicie naturalne. Mechanizm ten przypomina sytuację w kolejce do kasy, gdy mamy wrażenie, iż nasza kolejka zawsze porusza się najwolniej…

W inwestowaniu działa to bardzo podobnie. Zawsze gdzieś obok istnieje strategia, aktywo lub inwestor, który w danym momencie radzi sobie lepiej. Dlatego najważniejsze jest zrozumienie, dlaczego inwestujemy w określony sposób. Spisanie założeń i planu inwestycyjnego znacząco ogranicza pokusę ciągłych zmian. Wiem, iż brzmi to banalnie, ale spisania zasad inwestycyjnych i swojej strategii bardzo pomaga na taki rozterki.

Nie istnieje strategia idealna. Ciągłe poszukiwanie lepszego rozwiązania często kończy się stratą czasu, energii i pieniędzy. Zamiast tego znacznie rozsądniejsze jest konsekwentne realizowanie przyjętego planu.

Ekstremalna prostota jako przewaga strategii

Automatyczny rebalancing i brak decyzyjności w zakresie tego, co i kiedy kupować, to fundament Fellowship Portfolio. Strategia ta ma działać w sposób maksymalnie prosty, wręcz bezrefleksyjny. Im mniej decyzji po drodze, tym mniejsze ryzyko, iż emocje przejmą kontrolę i doprowadzą do kosztownych błędów.

Siłą tego podejścia jest właśnie prostota. Określając Fellowship Portfolio jako najnudniejszą strategię inwestycyjną, wcale nie przesadzam. Tutaj naprawdę ma się kilka dziać. Brak emocji, brak ciągłych zmian i brak potrzeby reagowania na bieżące wydarzenia rynkowe to dokładnie to, czego oczekuję od tego portfela.

Plan na kolejny rok

Plan na kolejny rok jest bardzo prosty. Nie zmieniam nic. Chcę konsekwentnie trzymać się obranego kursu i nie ulegać pokusom poszukiwania nieco lepszego ETF-u ani zwiększania profilu ryzyka w bardziej agresywnym kierunku. Ta strategia ma działać właśnie dlatego, iż jest realizowana bez ciągłych korekt i wątpliwości.

Nadal będę dopłacał 1000 zł miesięcznie do portfela. Na tym etapie nie planuję jeszcze indeksowania wpłat o inflację. Uważam, iż prostota i regularność mają w tym przypadku większe znaczenie niż precyzyjne dostrajanie parametrów.

Pojawi się jeden drobny wyjątek. W styczniu wpłacę dodatkowe 50 zł, które pozostanie na rachunku. Jest to rozwiązanie techniczne i do pewnego stopnia nieefektywne (XTB umożliwia inwestowanie choćby bardzo małych kwot, więc mógłby te pieniądze zainwestować). Potrzebuję jednak niewielkiej nadwyżki środków, aby łatwiej składać zlecenia o równej wartości 1000 zł. Przy braku takiej rezerwy XTB realizuje transakcje na nieco niższą kwotę ze względu na marżę walutową przy przewalutowaniu. Dodatkowe kilkadziesiąt złotych na rachunku znacząco upraszcza ten proces i zwiększa wygodę realizacji transakcji.

Automatyzacja inwestycji

Celowo nie automatyzuję procesu inwestowania. Co miesiąc loguję się na konto i manualnie kupuję ETF. Chcę mieć poczucie, iż aktywnie realizuję plan, a jednocześnie pokazuję, iż cały proces jest banalnie prosty i zajmuje dosłownie jedną lub dwie minuty w miesiącu.

Brak pełnej automatyzacji ma w tym przypadku również wymiar edukacyjny. Fellowship Portfolio ma pokazywać, iż regularne inwestowanie nie wymaga skomplikowanych narzędzi ani zaawansowanej infrastruktury.

Plany inwestycyjne w XTB

XTB oferuje zautomatyzowane plany inwestycyjne, w ramach których można wskazać instrumenty, w które mają trafiać wpłacane środki. Po zasileniu konta pieniądze są automatycznie inwestowane zgodnie z wybranymi proporcjami. W ofercie dostępny jest również ETF Vanguard LifeStrategy 80/20, czyli V80A.

Jest to rozwiązanie wygodne i warte uwagi, szczególnie dla osób, które chcą maksymalnie ograniczyć liczbę czynności związanych z inwestowaniem. Ja jednak nie planuję korzystać z tej funkcji, ponieważ zależy mi na pokazaniu, jak wyglądają pojedyncze, manualne transakcje w praktyce. Jeżeli temat dalszej automatyzacji inwestowania jest dla Ciebie interesujący, daj znać w komentarzu.

Podsumowanie

To wszystko, jeżeli chodzi o wyniki oraz przemyślenia związane z Fellowship Portfolio na tym etapie. Kolejny wpis poświęcony temu portfelowi prawdopodobnie pojawi się za rok, choć nie składam żadnych obietnic.

Na bieżąco, co miesiąc, wyniki strategii można śledzić na YouTube. Serdecznie do tego zachęcam.

Do realizacji celu pozostało 19 lat.