2 lat temu

2 lat temu

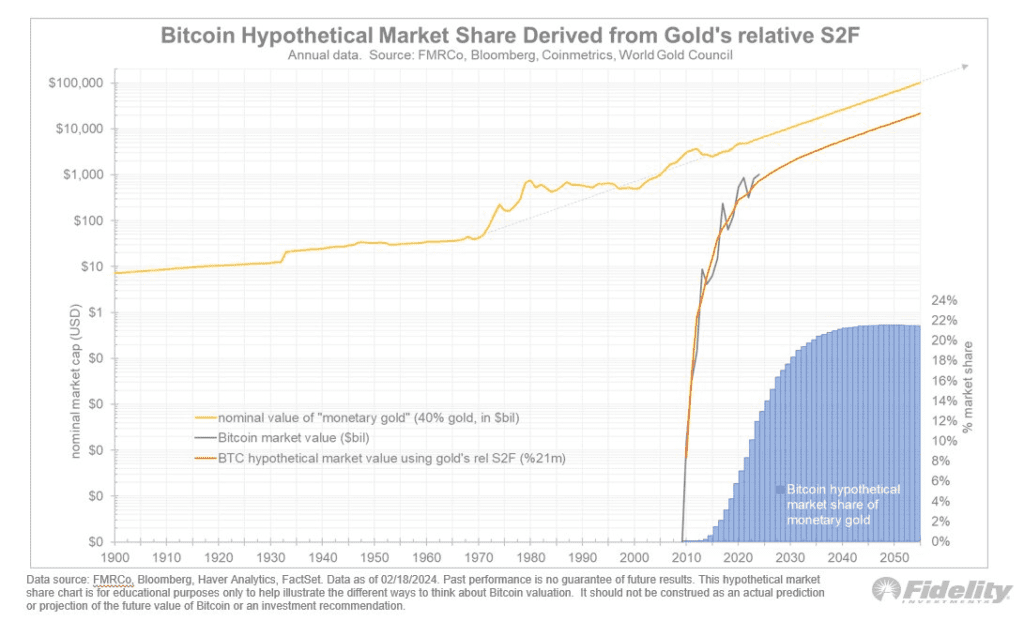

Często zapraszany przez Bloomberga i jeden z najczęściej cytowanych analityków trendów makro, Jurrien Timmer, jest dyrektoram działu Global Macro, w Fidelity Investments. Kolejny raz, tym razem za pośrednictwem X zabrał głos w sprawie halvingu Bitcoina i jego wpływu na cykl. Zobaczmy, czego się dowiedzieliśmy. Timmer przedstawił wartość „złota monetarnego”, czyli udział kruszcu przechowywanego przez banki centralne i prywatnych inwestorów jako aktywa (w przeciwieństwie do biżuterii czy innych zastosowań przemysłowych). W oparciu u o dane publikowane przez Światową Radę Złota, udział złota monetarnego wynosi teraz około 40% całkowitego złota na Ziemi. Timmer szacuje, iż Bitcoin przejmie około jednej czwartej rynku złota monetarnego. Przy 40%, złoto monetarne jest w tej chwili warte około 6 bilionów dolarów. W tym samym czasie Bitcoin jest wart 1 bilion dolarów.

Following up on my previous threads, here are some thoughts on Bitcoin’s potential market share vs gold: In the chart below I show the value of “monetary gold,” which is that share of gold held by central banks and private investors as a monetary asset (as opposed to jewelry or… pic.twitter.com/ZFJ3zHE4ka

— Jurrien Timmer (@TimmerFidelity) February 22, 2024Timmer zadał proste pytanie: Czy możemy wycenić Bitcoina na podstawie samej podaży? Kryptowaluta weszła na salony w 2008 roku. Jej rozwój był dosłownie wybuchowy. Podczas gdy złoto i srebro podążały bardziej łagodną ścieżką, Bitcoin rośnie w ocenie Timmera, 'wykładniczo’. Dlaczego tak się dzieje? Poniższy wykres pokazuje to, czego Timmer oczekuje od przyszłych halvingów. Po lewej stronie Fidelity wskazuje, zaległą podaż Bitcoina (niebieski) w porównaniu z przyrostową podażą (pomarańczowy).

Po prawej to samo zrobiono także da złota. Zatem wg. Timmera, matematyka modelu 'stock to flow’ (S2F) utrzymuje, iż cena doświadcza, skokowego wzrostu przy każdym cięciu wzrostu podaży (redukcja o połowę, co cztery lata). Chociaż miało to miejsce od samego początku istnienia Bitcoina, Timmer wątpi, czy będzie to kontynuowane w tym samym rzędzie wielkości, gdy zbliżamy się do limitu BTC, wynoszącego 21 milionów.

Źródło: Fidelity Investments, Jurrien Timmer X

Źródło: Fidelity Investments, Jurrien Timmer XKolejne halvingi wpływać będą coraz mniej?

Opierając się na oryginalnym modelu 'stock to flow’ (S2F), możemy w ocenie Timmera zakładać, iż BTC po prostu będzie przez cały czas rósł. Aż osiągnie nieprawdopodobnie euforyczne poziomy. Jednocześnie ponieważ Timmer wskazał na dynamikę podaży złota, model generuje prognozy cenowe, które wydają się znacznie rozsądniejsze. Oraz zgodne z różnymi modelami popytu, które Timmer twierdzi, iż opracował w przeszłości. Takie podejście nie przyjmuje żadnych założeń dotyczących krzywej adopcji. Nie wykorzystuje żadnych regresji mocy opartych na wzroście sieci. Wynik jest całkowicie funkcją tego, co już wiemy (lub możemy założyć) o złocie i jego wzroście podaży w relacji do Bitcoina.

Przyjmując jedno założenie dotyczące malejących zwrotów z kolejnych halvingów (które, trzeba przyznać, jest duże), możemy w ocenie Timmera modelować realistyczny wpływ „krzywej wpływu podaży” na samego Bitcoina. Jednym ze sposobów jest nałożenie tej krzywej podaży (procent wydobytych BTC w stosunku do ostatecznego limitu) na krzywą stock to flow. dzięki regresji możemy w taki sposób uzyskać zmodyfikowaną krzywą, używając oryginalnej krzywej S2F i zmiennych. Prowadzi to Timmera do wniosku, iż hossa trwać będzie nadal, ale nie w sposób wykładniczy, jak miało to miejsce w latach 2011 – 2021. Ostatecznie jednak Bitcoin ma perspektywe na wielokrotny wzrost kapitalizacji.

Źródło: Fidelity Investments, Jurrien Timmer X

Źródło: Fidelity Investments, Jurrien Timmer X