„Zrealizowaliśmy nasze plany agresywnego zwiększania liczby naszych 28-terabajtowych dysków Nearline i zwiększania liczby klientów korzystających z chmury rozpoczynających kwalifikację na produktach Mozaic opartych na technologii HAMR. Jesteśmy podekscytowani silnym rozwojem produktu, który pozwala nam dobrze sprostać wymaganiom klientów, zapewniając jednocześnie rentowne wzrostu naszej wiary w przyszłe możliwości Seagate znajduje odzwierciedlenie w ogłoszonej dzisiaj decyzji o podniesieniu kwartalnej dywidendy” – podsumował Mosley.

Kwartalne wyniki finansowe

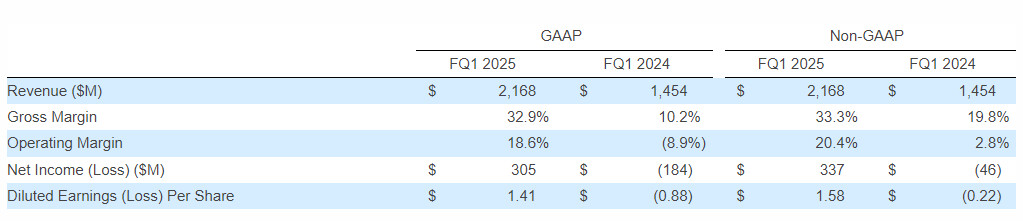

W pierwszym kwartale finansowym Spółka wygenerowała 95 milionów dolarów przepływów pieniężnych z działalności operacyjnej, 27 milionów dolarów wolnych przepływów pieniężnych i zwróciła akcjonariuszom 147 milionów dolarów kapitału w formie kwartalnej dywidendy. Na koniec kwartału stan środków pieniężnych i ich ekwiwalentów wynosił 1,2 miliarda dolarów, a wyemitowano i pozostawało w obrocie 211 milionów akcji zwykłych.

Firma Seagate opublikowała dokument dotyczący dodatkowych informacji finansowych, który jest dostępny w witrynie internetowej firmy Seagate poświęconej relacjom inwestorskim pod adresem inwestorów.seagate.com.

Kwartalna dywidenda pieniężna

Rada Dyrektorów Spółki („Zarząd”) zadeklarowała kwartalną dywidendę pieniężną w wysokości 0,72 USD na akcję, która będzie płatna 6 stycznia 2025 r. akcjonariuszom zarejestrowanym na koniec dnia 15 grudnia 2024 r. Płatność o wszelkich przyszłych kwartalnych dywidendach będzie zależała od decyzji Zarządu i będzie zależała od sytuacji finansowej Seagate, wyników operacyjnych, dostępnych środków pieniężnych, przepływów pieniężnych, wymagań kapitałowych i innych czynników uznanych przez Zarząd za istotne.

Perspektywy biznesowe

Perspektywy biznesowe na drugi kwartał fiskalny 2025 opierają się na naszych bieżących założeniach i oczekiwaniach; rzeczywiste wyniki mogą się znacząco różnić, między innymi ze względu na ważne czynniki omówione w sekcji „Ostrzeżenie dotyczące stwierdzeń prognozujących” w tym komunikacie.

Spółka przedstawia następujące wytyczne na drugi kwartał finansowy 2025 r.:

- Przychody w wysokości 2,30 miliarda dolarów plus minus 150 milionów dolarów

- Rozwodniony EPS niezgodny z GAAP w wysokości 1,85 USD plus minus 0,20 USD

Wytyczne dotyczące rozwodnionego EPS niezgodnego z GAAP nie uwzględniają znanych opłat przed opodatkowaniem związanych z szacunkowymi kosztami wynagrodzeń w formie akcji w wysokości 0,22 USD za akcję.

Nie uzgodniliśmy naszych rozwodnionych wytycznych dotyczących EPS niezgodnych z GAAP za drugi kwartał finansowy 2025 r. z najbardziej bezpośrednio porównywalną miarą GAAP, inną niż szacunkowe koszty wynagrodzeń w formie akcji, ponieważ istotne pozycje, które mogą mieć wpływ na te miary, są poza naszą kontrolą i/lub nie mogą można racjonalnie przewidzieć, w tym między innymi stratę (zysk) netto rozpoznaną w wyniku przedterminowego wykupu długu, opłaty za anulowanie zamówienia, straty (zyski) lub odpisy z tytułu utraty wartości inwestycji strategicznych, korekty podatku dochodowego dotyczące tych miar oraz inne opłaty lub korzyści które mogą się pojawić. Kwoty tych środków nie są w tej chwili dostępne, ale mogą mieć istotne znaczenie dla przyszłych wyników. Uzgodnienie wytycznych dotyczących rozwodnionego EPS innych niż GAAP na drugi kwartał finansowy 2025 r. z odpowiednimi wskaźnikami GAAP nie jest możliwe bez nieuzasadnionego wysiłku. W tej informacji znajduje się uzgodnienie naszych historycznych miar finansowych innych niż GAAP z ich najbliższymi odpowiednikami GAAP.

{kind=link}