1 rok temu

1 rok temu

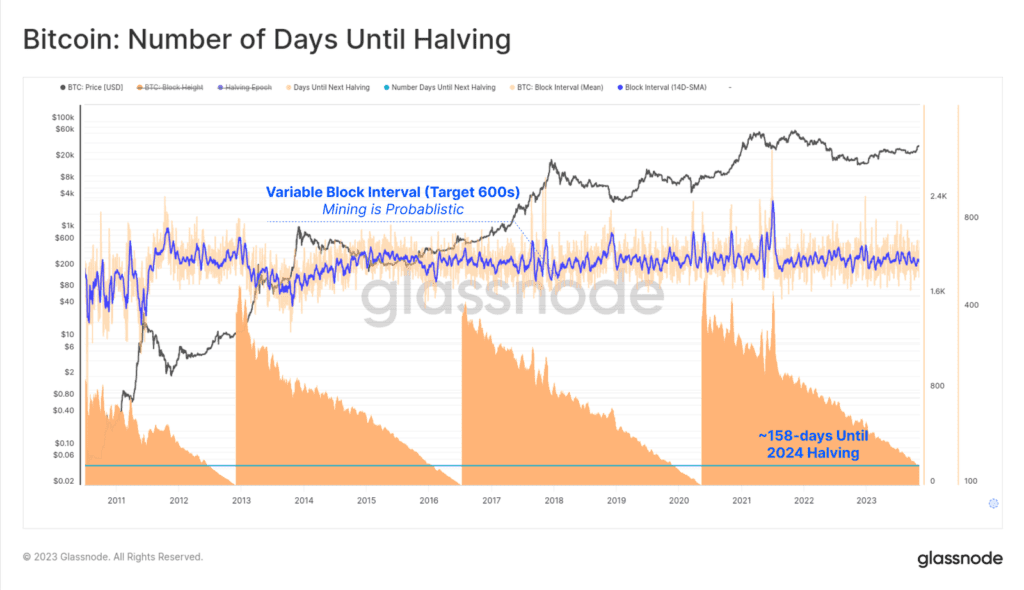

Do czwartego halvingu Bitcoina pozostało niespełna 160 dni. W miarę jak ten kolejny kamień milowy zbliża się, podaż BTC wyparowuje. W swojej najnowszej analizie Glassnode zagłębił się we wzorce akumulacji w czasie bezpośrednio poprzedzającym to wydarzenie. Ilość dostępnych na rynku BTC spada co daje nadzieje bykom na wzrosty do kwietnia 2024 roku. Analiza on-chain pozwala ocenić różne miary zarówno dostępnej podaży, jak i wskaźniki magazynowania podaży przez inwestorów długoterminowych.

Korzystając z relacji między kapitalizacją rynkową a kapitalizacją zrealizowaną Glassnode szacuje, iż ograniczona podaż sprawia, iż napływ kapitału do BTC ma duży wpływ na cenę. Halving ma miejsce co każde 210 000 bloków i zmiejsza tempo podaży nowych BTC o 50%. Czwarty w historii halving jest określony na 840 000 bloków. Co prawda dokładny termin jest nieznany ze względu na naturalną zmienność i probabilistyczny charakter wydobycia samego BTC. Najdokładniejsze szacunki zaprezentowane przez Glassnode biorą pod uwagę obecny średni interwał bloków. Wskazują, iż halving nastąpi za 158 dni, 23 kwietnia przyszłego roku.

Źródło: Glassnode

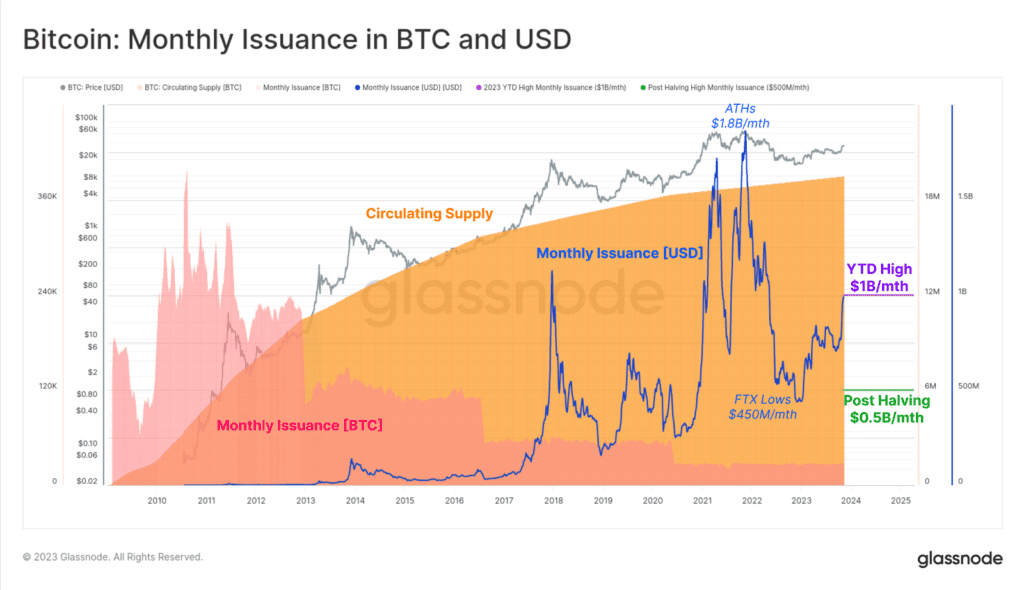

Źródło: GlassnodeGórnicy Bitcoina w przeszłości wydawali większość swoich zysków z BTC w celu pokrycia kosztów. Najwyższa od początku roku wartość BTC denominowana w USD dla górników za pośrednictwem nowej podaży BTC to ok. 1 mld USD miesięcznie. Według Glassnode’a taka presja stanowi to przez cały czas istotny czynnik hamujący napływ kapitału. Po halvingu zostałoby to zmniejszone do 500 mln USD miesięcznie, co jest porównywalne z presją dystrybucyjną 450 mln USD miesięcznie z czasu implozji FTX (ok. rok wcześniej).

Źródło: Glassnode

Źródło: GlassnodeHalving

to niezmiennie interesujący punkt cyklu dla inwestorów. W czasie wszystkich poprzednich halvingi zwiastowały okres imponujących wyników BTC w ciągu kolejnych 365 dni. Glassnode zamierza zweryfikować ten aspekt przez pryzmat podaży i zachowań inwestorów.

- Ocena 'dostępnej i aktywnej’ ilości BTC

- Pomiar wskaźników magazynowania i niewydawania BTC

- Analiza wpływu przepływów kapitałowych na cenę BTC

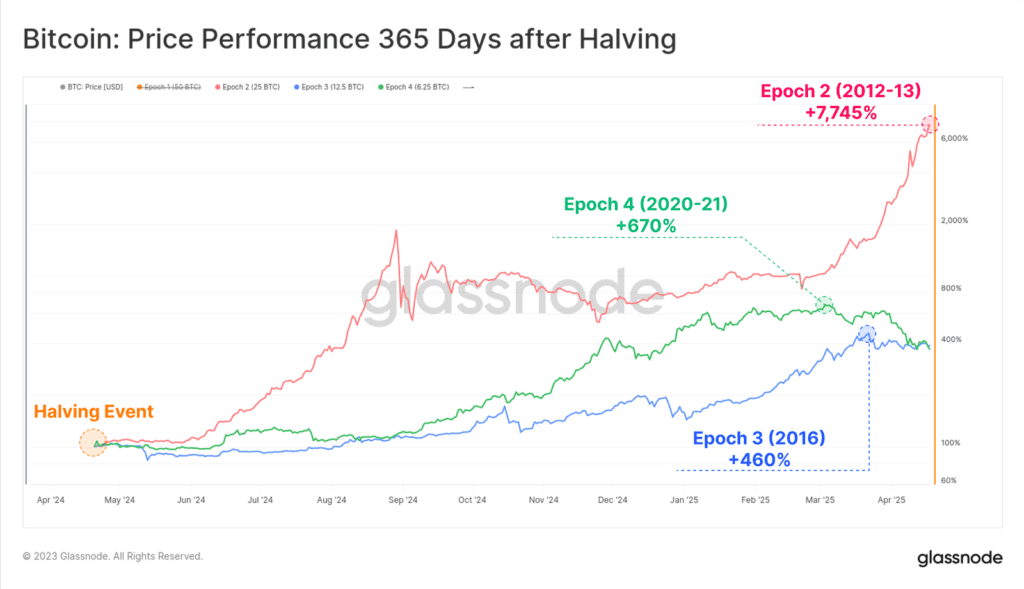

Wzrosty Bitcoina po trzech poprzednich halvingach były spektakularne. Złudzenie Monte Carlo, samospełniająca się przepowiednia czy wpływ niższej podaży BTC? A może żaden z elementów nie wyklucza drugiego? Źródło: Glassnode

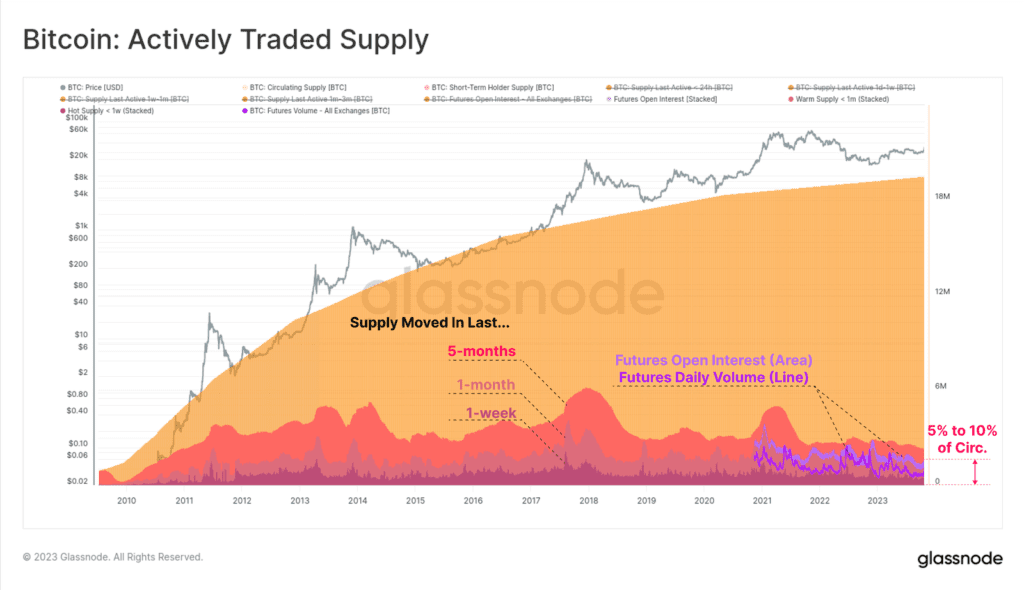

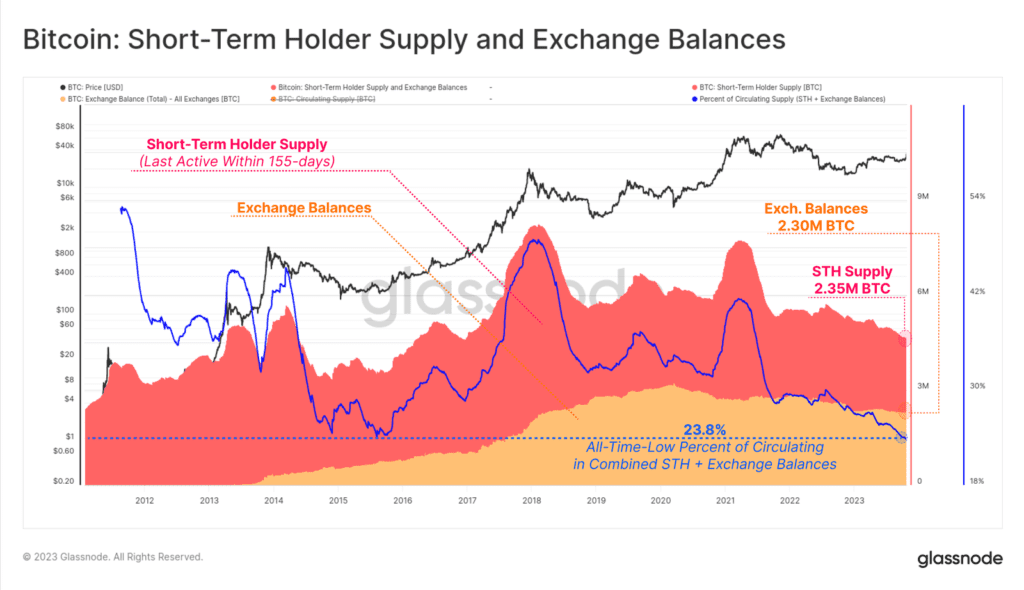

Wzrosty Bitcoina po trzech poprzednich halvingach były spektakularne. Złudzenie Monte Carlo, samospełniająca się przepowiednia czy wpływ niższej podaży BTC? A może żaden z elementów nie wyklucza drugiego? Źródło: GlassnodePierwszym krokiem jaki podjął Glassnode to oszacowanie wolumenu BTC, które są aktywne i swobodnie krążą między portfelami. A więc jaka jest dostępna podaż, której inwestorzy mogą rozsądnie oczekiwać w najbliższym czasie? Poniższy wykres Glassnode’a obejmuje kilka miar oczekiwanej podaży, wykorzystując 'wiek BTC’ jako główną daną wejściową, mierzącą czas od ostatniego wydania w blockchainie. Krótkoterminowa podaż (Short-Term Holder Supply) znajduje się w tej chwili na wieloletnim minimum wynoszącym 2,33 mln BTC i obejmuje BTC mające max. do 155 dni (te statystycznie mają największe szanse na wydanie). Inne wskaźniki opisujące gorętszą podaż obejmują BTC młodsze niżmiesiąc (1,39 mln BTC), ale można również wziąć pod uwagę kontrakty futures (0,41 mln BTC) jako wpływ rynków pochodnych. Łącznie wolumen tzw. gorącej podaży odpowiada dziś od 5% do 10% dostępnej podaży BTC, która uczestniczy codziennie w handlu.

Źródło: Glassnode

Źródło: GlassnodePunkt zwrotny – pandemia?

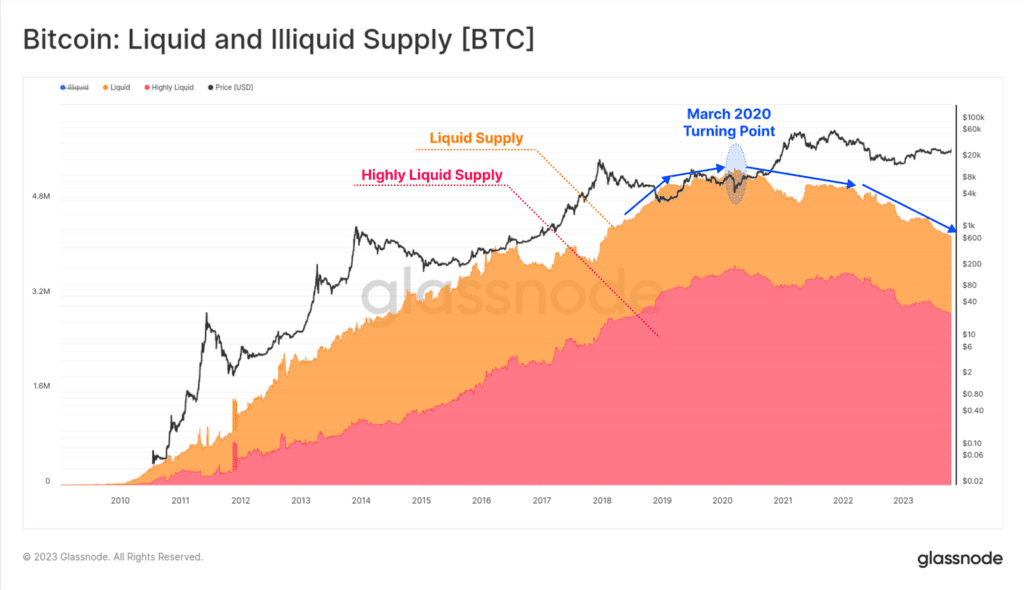

Glassnode opracował kolejną miarę podaży, która monitoruje zachowanie portfeli związane ze sprzedażą BTC. Podzielił je na Illiquid, Liquid i Highly Liquid. Poniżej przedstawiono dwa ostatnie, które reprezentują portfele, które zarówno zbierają BTC, jak i sprzedają znaczną część. Na uwagę zasługuje wg. Glassnode’a wieloletni trend spadkowy, który rozpoczął się w marcu 2020 r., kiedy świat doświadczył wstrząsu spowodowanego pandemią i reakcją na nią.

Źródło: Glassnode

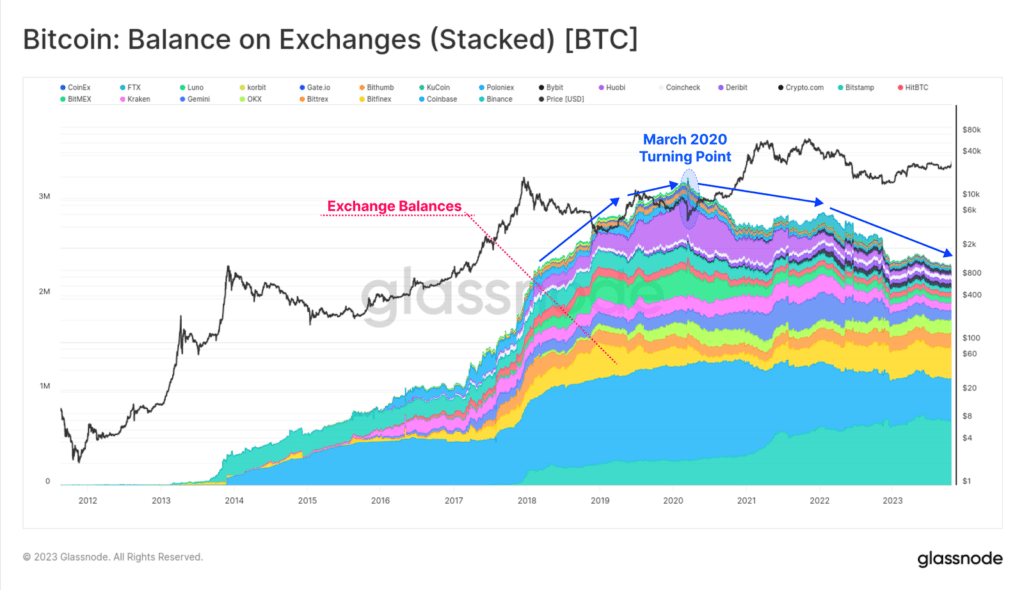

Źródło: GlassnodePodaż płynnych kryptowalut pokrywa się w znacznym stopniu z saldami na giełdach. Ten wieloletni trend spadkowy jest ponownie widoczny, co sugeruje, iż monety przenoszą się z portfeli giełdowych do bardziej niepłynnych portfeli z niewielką historią sprzedaży swoich rezerw.

Źródło: Glassnode

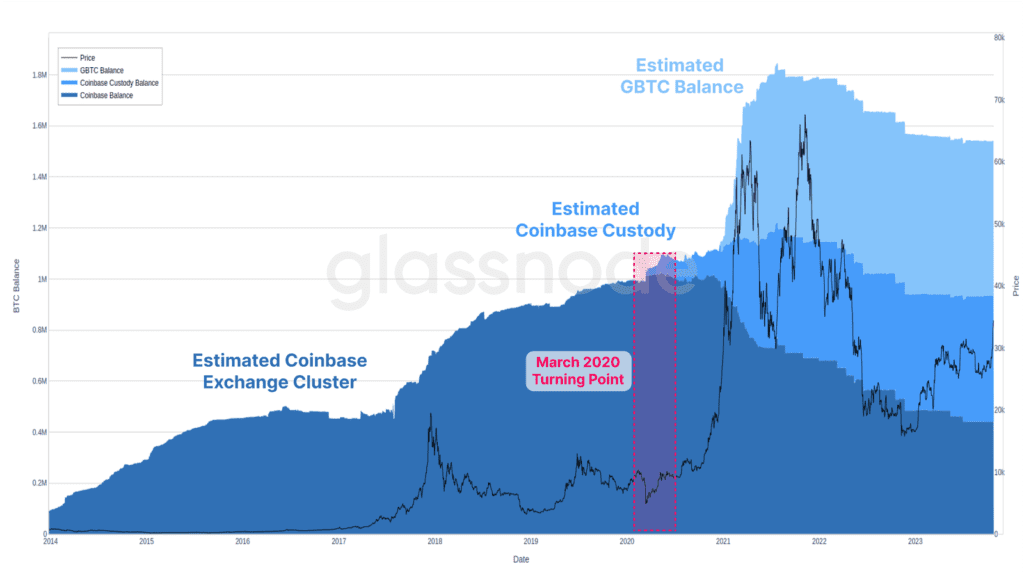

Źródło: GlassnodeIsttonym aspektem tego zjawiska jest rola zarówno instytucjonalnych depozytariuszy, jak i produktów typu ETF, takich jak GBTC od Grayscale. Wykres przedstawia nasze szacunki zagregowanych wolumenów w blockchainie dl Coinbase Exchange, Coinbase Custody i GBTC. Tu także Glassnode zwraca uwagę na punkt zwrotny z marca 2020 r. gdy znacznie wzrósł popyt na GBTC, jak i produkty powiernicze, z których oba w wielu przypadkach będą klasyfikowane jako niepłynna podaż.

Źródło: Glassnode

Źródło: GlassnodeJeśli porównamy krótkoterminową podaż STH i salda zobaczymy, iż są one podobnej wielkości i wynoszą około 2,3 mln BTC. W połączeniu, te dwie miary 'dostępnej podaży’ równają się 23,8% całkowitej podaży BTC w obiegu, która jest w tej chwili na najniższym poziomie w historii. Można argumentować, iż stawia to dostępną podaż BTC na historycznie bardzo niskim poziomie.

Źródło: Glassnode

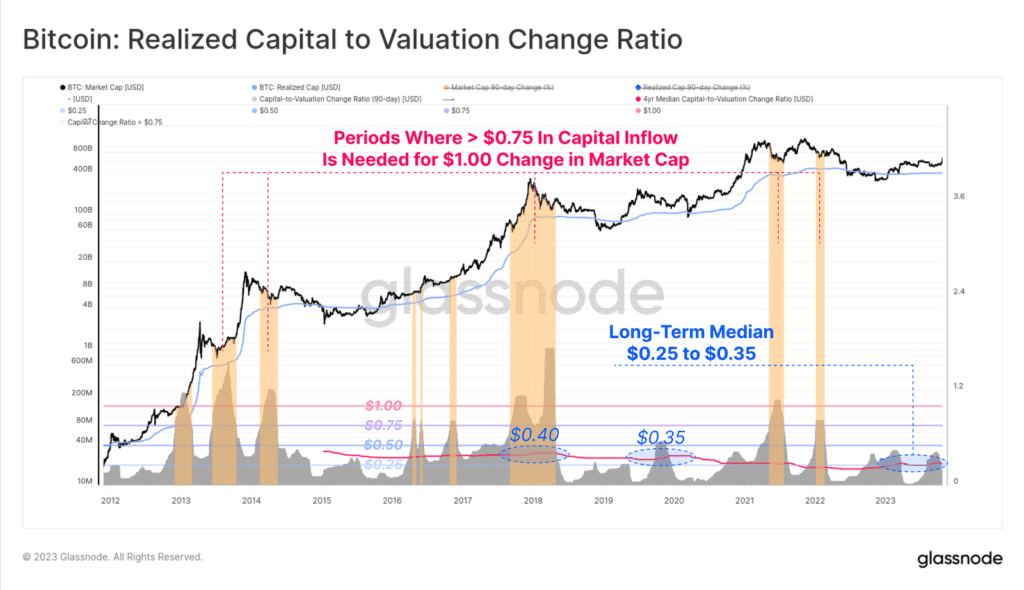

Źródło: GlassnodeDowód niskiej podaży

Miara płynności i zmienności BTC oszacowana przez Glassnode poniżej oblicza o ile musi zmienić się zrealizowana kapitalizacja (Realized Cap), aby osiągnąć zmianę kapitalizacji rynkowej Bitcoina o 1 USD. Zrealizowana kapitalizacja to suma wszystkich zrealizowanych zysków pomniejszona o zrealizowane straty. Innymi słowy to wartość kapitału, która zasiliła Bitcoina, pomniejszona o kapitał wypływający z niego (straty). Glassnode zwraca uwagę na:

- Na późnych etapach hossy (pomarańczowe strefy) potrzeba ponad 0,75 USD, a często ponad 1 USD napływu kapitału, aby osiągnąć zmianę kapitalizacji rynkowej o 1 USD. Historycznie Glassnode stwierdza, iż jest to stan niemożliwy do utrzymania;

- Podczas bessy wartość ta może spaść do 0,10-0,30 USD – kapitał i zaufanie wyparowują. Prowadzi to do bardziej niestabilnych wahań ponieważ niewielkie napływy lub odpływy kapitału powodują wysoki wpływ na cenę;

- Wskaźnik jest zbliżony do długoterminowej mediany (na czerwono) wynoszącej 0,25 USD, co sugeruje, iż podaż i płynność Bitcoina pozostają relatywnie napięte. Napływ/odpływ kapitału w wysokości 0,25 USD powoduje w tej chwili zmianę kapitalizacji rynkowej o 1,0 USD. Pod wieloma względami jest to zgodne z dynamiką wyparowującej podaży, która rzeczywiście jest niska historycznie. Wskaźniki sugerujące akumulację przez dłuższy okres rosną, a płynność jest mniejsza.

W skrócie – 250 mln USD pozytywna zmiana zrealizowanej kapitalizacji oznacza oznacza wzrost kapitalizacji Bitcoina o 1 mld USD na obecnym poziomie hossy.

![Hospicjum dla dzieci w Olsztynie – aniołowie stróżowie mają tu dyżur całą dobę [REPORTAŻ]](https://misyjne.pl/wp-content/uploads/2025/09/DSC_6428.jpg)