1 rok temu

1 rok temu

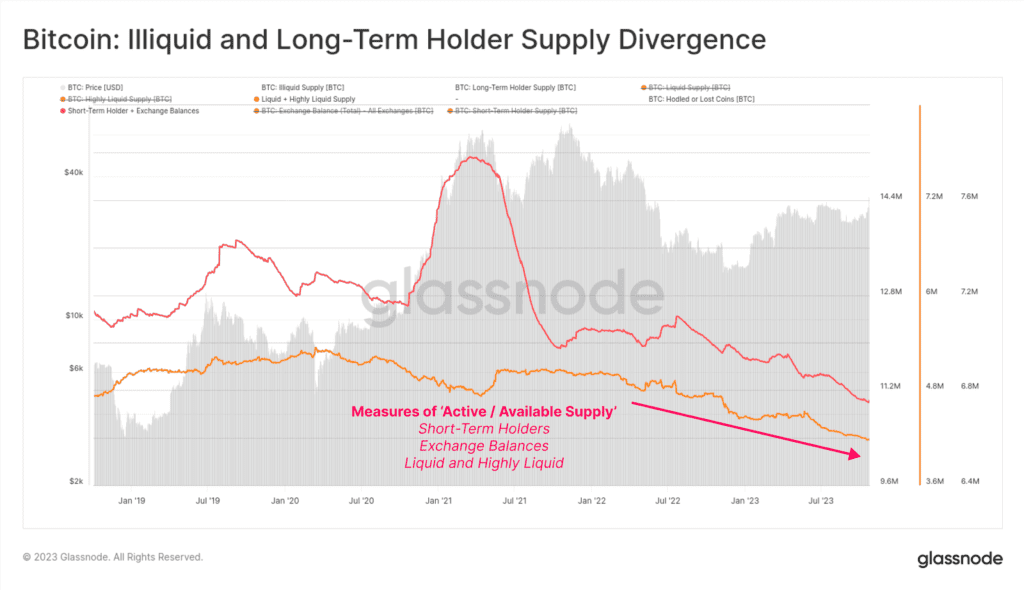

Zgodnie z naszą wczorajszą publikacją Glassnode zauważył, iż ogólny trend dla różnych miar dostępnej podaży Bitcoina spada. Analiza zwraca uwagę, iż adekwatnie ma już on kilka lat, ale wyraźnie przyspieszył od czasu wyprzedaży rynku w czerwcu 2022 r. Wówczas to więcej inwestorów wycofało się i zdecydowało nie sprzedawać swoich BTC.

Źródło: Glassnode

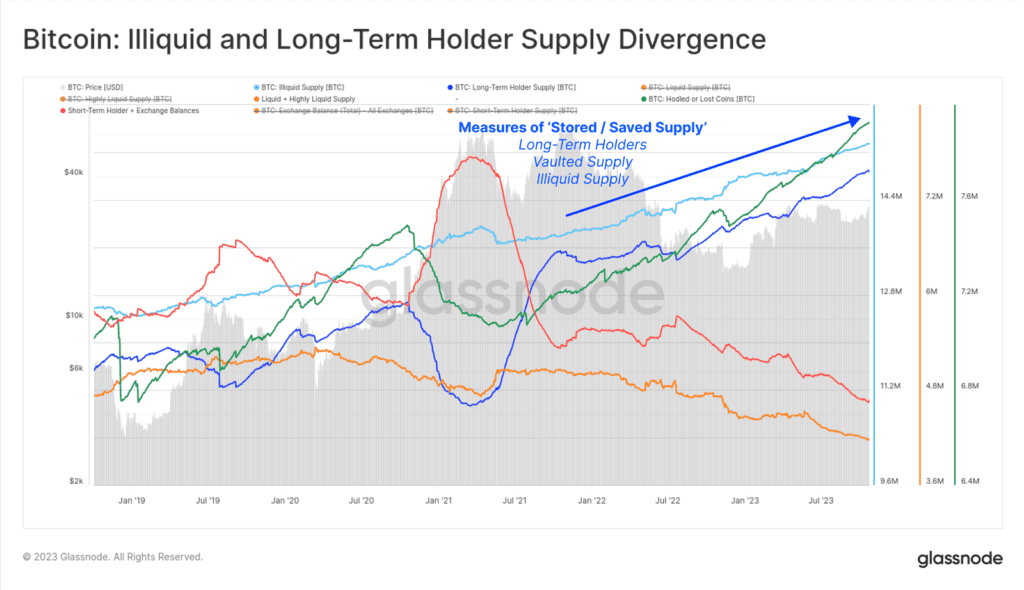

Źródło: GlassnodeZ drugiej strony, gdy nałożymy na siebie odwrotne miary magazynowanej podaży Bitcoina, możemy w Glassnode zauważyć niestandardową rozbieżność. Model analityków rozwaza „zakumulowaną, przechowywaną podaż” przy użyciu następujących miar:

- Podaż długoterminowa (BTC starsze niż -155 dni, kolor ciemnoniebieski)

- Niepłynna podaż (portfele z ograniczoną historią sprzedaży BTC, jasnoniebieski)

- Vaulted Supply (głęboka podaż HODLed i Lost wg. miar Cointime Economics, kolor zielony).

Rozbieżność jest znacząca i sugeruje, iż BTC generalnie migrują z sald giełdowych, spekulantów i aktywnego handlu w kierunku chłodni, przechowywania i portfeli inwestorów długoterminowych. Transfer ten trwa od dawna.

Źródło: Glassnode

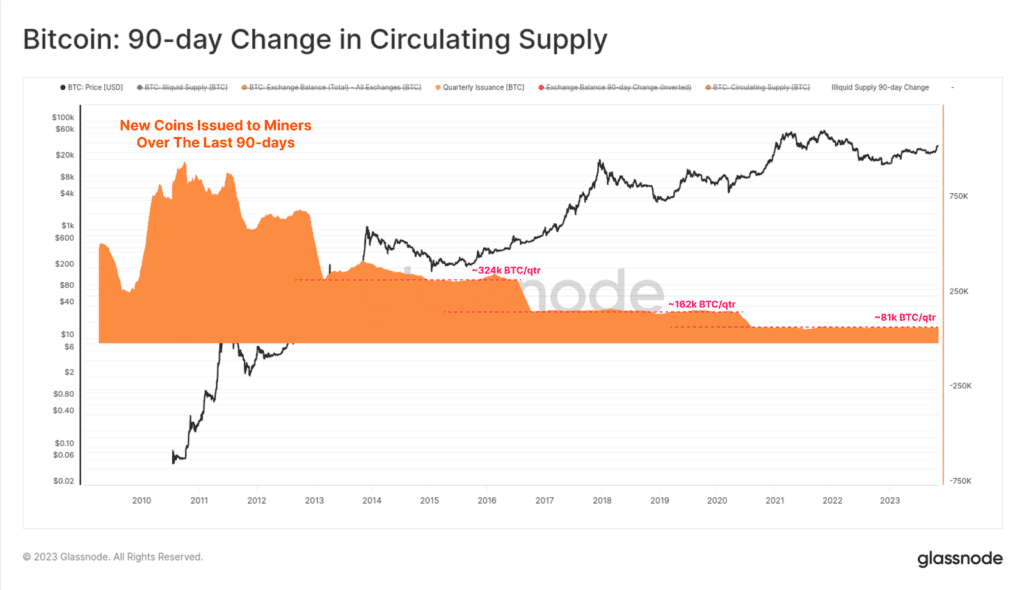

Źródło: GlassnodeAby uzyskać świadomość skali, Glassnode porównał tempo, w jakim BTC są przechowywane i zapisywane w stosunku do ich nowej emisji. w tej chwili co kwartał wydobywanych jest około 81 tys. BTC, co niedługo zmniejszy się do ok. 40,5 tys. BTC na kwartal (po czwartym halvingu w 2024 roku).

Źródło: Glassnode

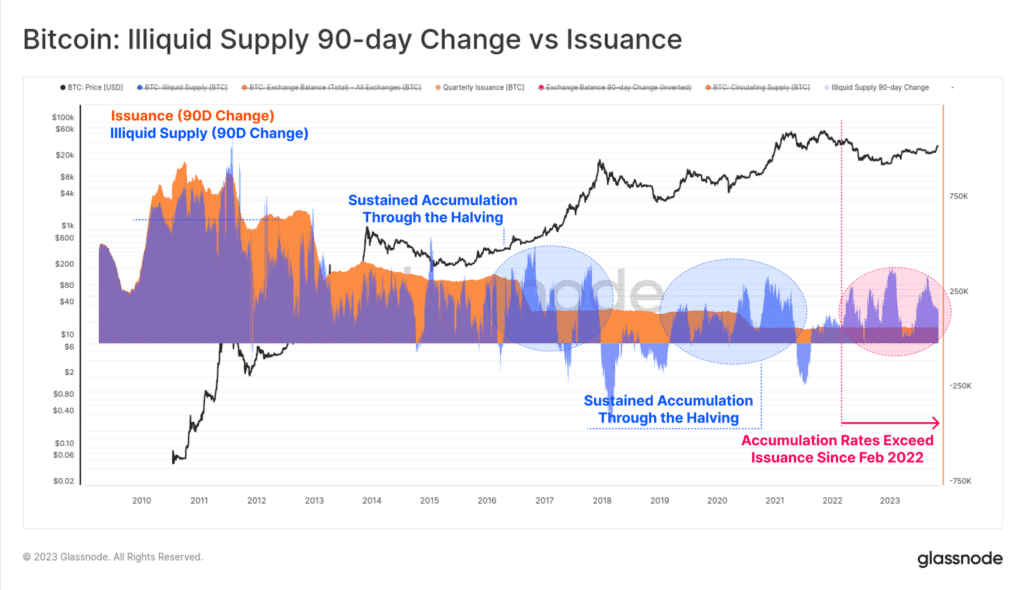

Źródło: GlassnodeJeśli nałożymy na siebie 90-dniową zmianę podaży niepłynnych rezerw BTC, zobaczymy, iż we wszystkich wcześniejszych wydarzeniach związanych z halvingiem nastąpił trwały wzrost niepłynnych sald. Sugeruje to, iż strona kupująca ma tendencję do przyspieszania zakupów przed i w trakcie halvingu, często znacznie przekraczając tempo emisji samych BTC przed, jak i po wydarzeniu. Niepłynna podaż rośnie w tej chwili w tempie 180 tys. BTC na kwartał, czyli 2,2x więcej niż wynosi emisja nowych BTC.

Świetlana przyszlość?

Źródło: Glassnode

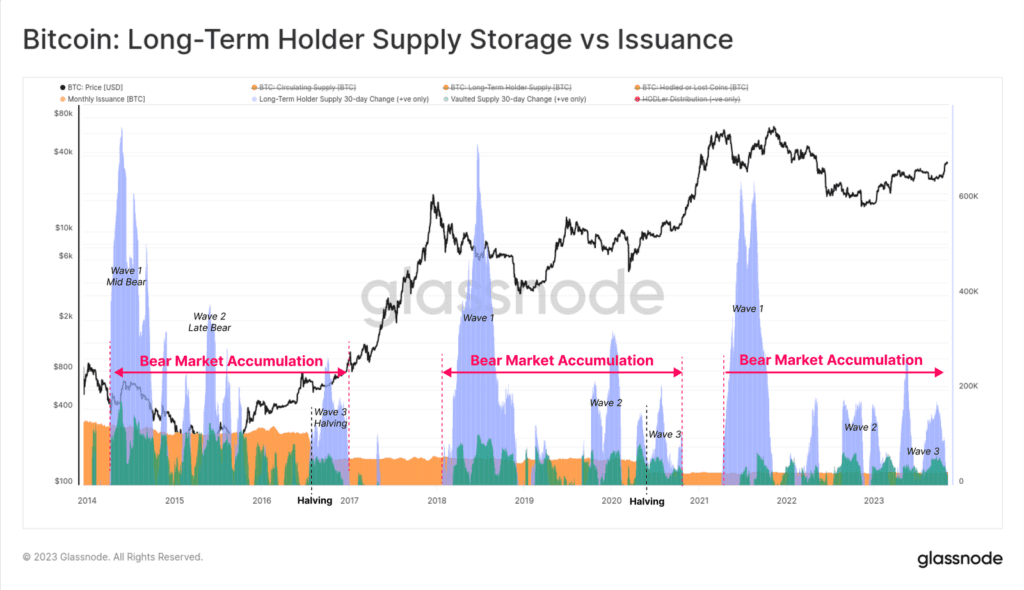

Źródło: GlassnodePatrząc przez pryzmat aktualnie przechowywanej podaży, wykorzystując czas przechowywania BTC przez inwestora jako dane wejściowe, Glassnode dostrzegł podobny wzorzec akumulacji dla posiadaczy długoterminowych (niebieski) i podaży przechowywanej (zielony). Co ciekawe, takie zachowanie inwestorów wydaje się przebiegać w trzech falach:

- Fala 1 w połowie bessy, gdy ceny gwałtownie korygują poziomy z ATH.

- Fala 2 na późniejszych etapach rynku niedźwiedzia, gdy ma miejsce dno cyklu.

- Fala 3 prowadząca przez halving, gdy inwestorzy nabywają BTC oczekując zysków.

Źródło: Glassnode

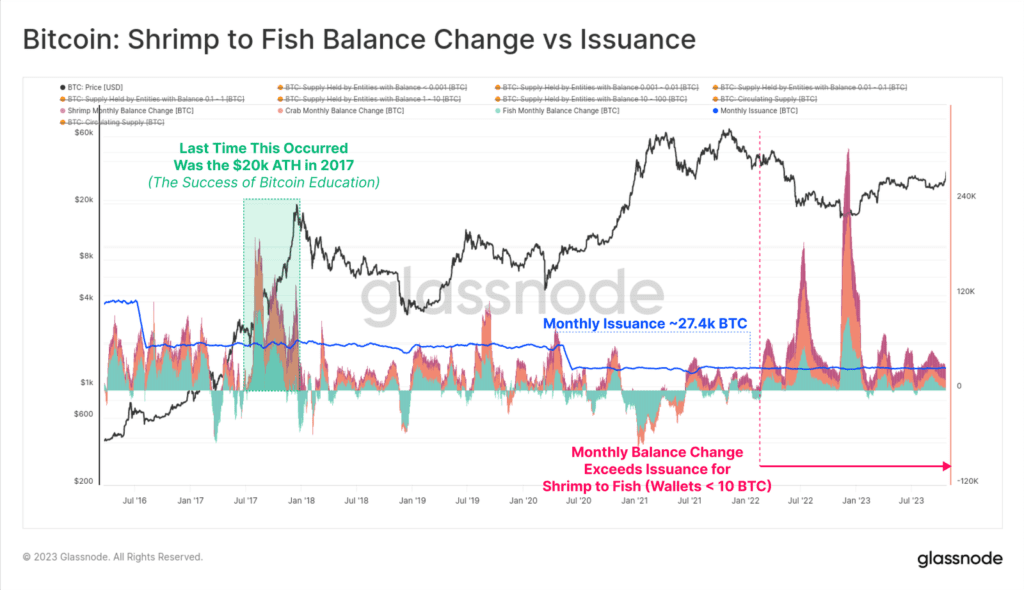

Źródło: GlassnodeWskaźniki akumulacji można ocenić patrząc po wielkości portfela, gdzie ten wykres uwzględnia wszystkie podmioty posiadające mniej niż 100 BTC. Tak zwane (< 1BTC), kraby (od 1 do 10BTC) i ryby (od 10 do 100BTC) obejmują szeroki przekrój inwestorów, od detalicznych po indywidualnych inwestorów i niewielkie fundusze o wysokiej wartości netto. Łącznie ich wskaźniki akumulacji przekroczyły nową emisję od lutego 2022 r., co stanowi najdłuższy i najbardziej trwały okres w całej historii.

Źródło: Glassnode

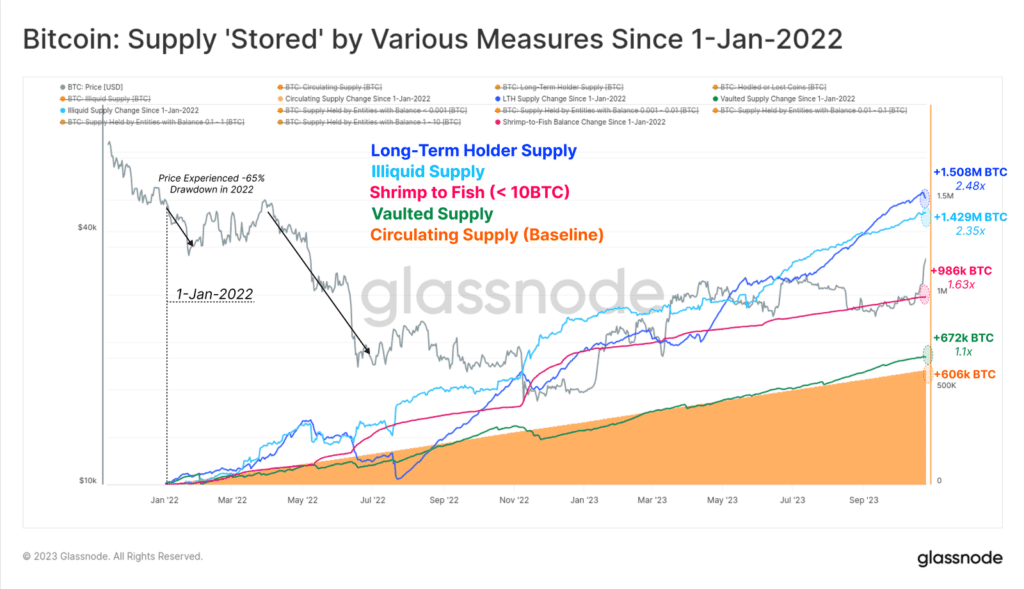

Źródło: GlassnodePoniżej wykers przedstawia zmianę salda netto tych różnych wskaźników podaży od 1 stycznia 2022 r. Jako punkt odniesienia Glassnode wykorzystał zmianę podaży w obiegu (kolor pomarańczowy) i zauważył, iż wskaźniki akumulacji przez inwestorów wahają się od 1,1x do prawie 2,5x nowej emisji. Dostępne on-chain miary dostępnej podaży są nie tylko na historycznie niskim poziomie. Wskaźniki „magazynowania podaży” przez inwestorów są również znacznie wyższe niż wskaźniki emisji w środowisku przed halvingiem. Cykliczny charakter cykli Bitcoina podczas bessy i halvingu można opisać dzięki prostych wzorców akumulacji inwestorów, przypominając o słynnym powiedzeniu: ’Bessy same w sobie wywołują następującą po nich hossę (i odwrotnie)’.

Źródło: Glassnode

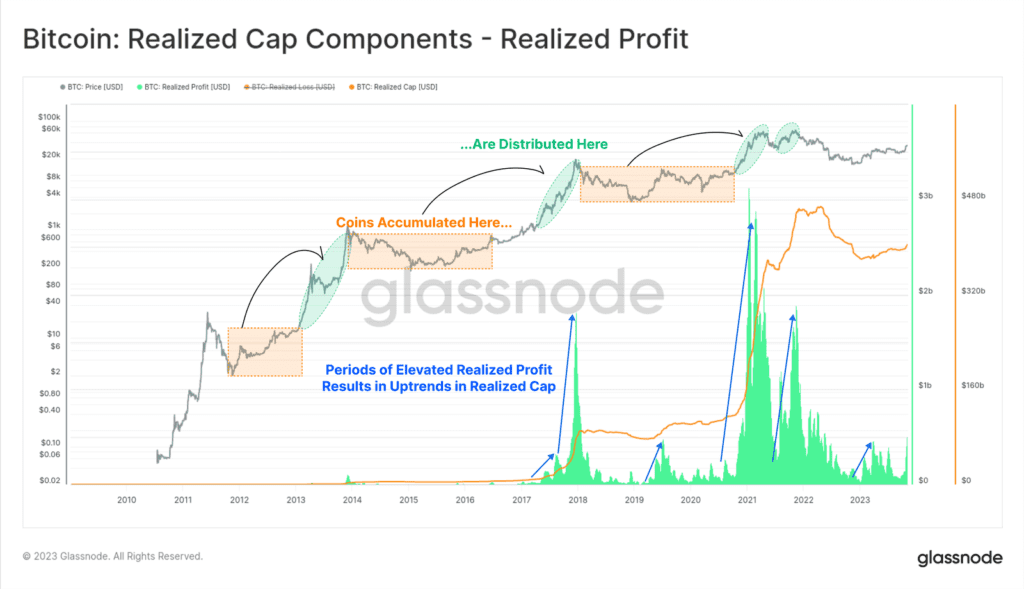

Źródło: GlassnodeGlassnode używa wskaźnika Realized Cap mierzącego napływy i rotację kapitału w obrębie Bitcoina. Na poziomie behawioralnym, długoterminowi inwestorzy w Bitcoina mają tendencję do kupowania tanio i sprzedawania drogo, co jest procesem, który realizuje zysk i przeszacowuje BTC z bardzo niskiej bazy kupna na wyższą. Moneta nabyta za 6 tys. USD w 2018 r. jest sprzedawana za 60 tys. USD w 2021 r., co wymaga napływu o 900% większego kapitału. Czy tym razem także stoimy u progu kolejnego, podobnego rynku byka?

Źródło: Glassnod

Źródło: Glassnod

![Hospicjum dla dzieci w Olsztynie – aniołowie stróżowie mają tu dyżur całą dobę [REPORTAŻ]](https://misyjne.pl/wp-content/uploads/2025/09/DSC_6428.jpg)