3 lat temu

3 lat temu

Japonia po zakończeniu II wojny światowej była państwem całkowicie zrujnowanym. Gospodarka nie była w żadnym stopniu nowoczesna. Przemysł do niedawna przestawiony na zbrojenia, musiał odnaleźć się w gospodarce wolnorynkowej. Pierwsze lata okupacji Japonii przez Amerykanów przebiegły łagodnie i tak przyniosły sporą modernizację państwa i społeczeństwa. W latach 50-tych kraj kwitnącej wiśni wchodził z wysokim wzrostem gospodarczym, gdy średni wzrost PKB przekraczał 9% rocznie. Wszystko układało się pięknie. Gospodarka rosła i giełda rosła. Do czasu, bo po 40 latach sukcesów japoński rynek doświadczył krachu giełdy, z którego nie podniósł się do dziś.

Średnioroczny wzrost japońskiego PKB od 1956 roku do 2006 roku

Bańka na rynku nieruchomości

W latach 80-tych ubiegłego wieku w Japonii praktycznie wszystko drożało. Kapitał zaczął napływać z całego świata, a inwestorzy zobaczyli stosunkowo rozwinięty rynek, który był na początku tani. Ponadto gospodarka wciąż miała się dobrze i rosła w bardzo dobrym tempie przekraczającym 5% rocznie. Każda wielka hossa ma swoje fundamentalne podstawy. Dobrym przykładem jest polska hossa z 1993 roku. Po prostu z czasem rynek potrafi się z tymi fundamentami mocno rozjechać.

Bank centralny chciał przez obniżanie stóp procentowych stymulować dalszy rozwój gospodarki. Miałoby to sens, gdyby kraj cierpiał np. na niewystarczającą bazę przemysłową. Problem tkwił jednak w czymś niemal odwrotnym. Japonia miała taniego kapitału pod dostatkiem. Rynek potrzebował wtedy większych stóp procentowych, które choćby lekko spowolniłyby ekspansję eksportu i zbytnio rozpędzony rynek. Niestety, ale o głównie na skutek swoich nieprzemyślanych decyzji, Bank Japonii spowodował powstanie bańki spekulacyjnej.

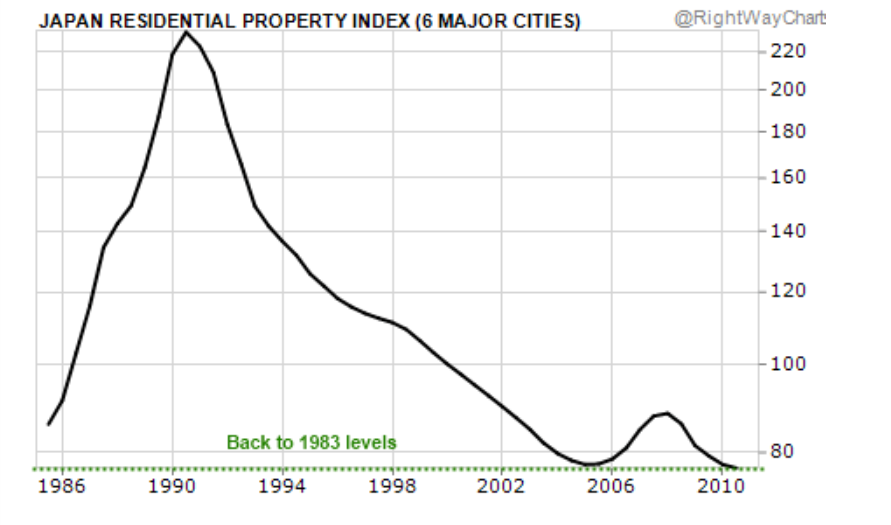

Na samym początku lat 90, ceny najważniejszych nieruchomości w Tokio sięgały nawet miliona dolarów za metr kwadratowy. Ceny w największych japońskich miastach potrafiły rosnąć znacznie szybciej niż w reszcie kraju. Był to klasyczny skutek kupowania nieruchomości pod cele inwestycyjne. Inwestorzy prawie zawsze wybierają parcele w największych ośrodkach miejskich, pomijając małe miasta i miasteczka. Ogółem między rokiem 1987 a 1991 ceny mieszkań w 6 największych miastach Japonii wzrosły o 120%.

Ceny nieruchomości mieszkalnych w 6 największych miastach japońskich

Gospodarka nadaje tempo giełdzie

Rozpędzona gospodarka, obniżki stóp i bańka na nieruchomościach pociągnęły za sobą też wielkie napływy na rynek akcji. Japońska giełda w latach 1950 – 1970 dała średniorocznie zarobić 17%! Z każdym kolejnym rokiem japońska gospodarka zwalniała jednak tempa. W latach 1971 – 1990 średnioroczny wzrost PKB spadł już do poziomu 4,5%.

Wykres notowań japońskiego indeksu Nikkei 225

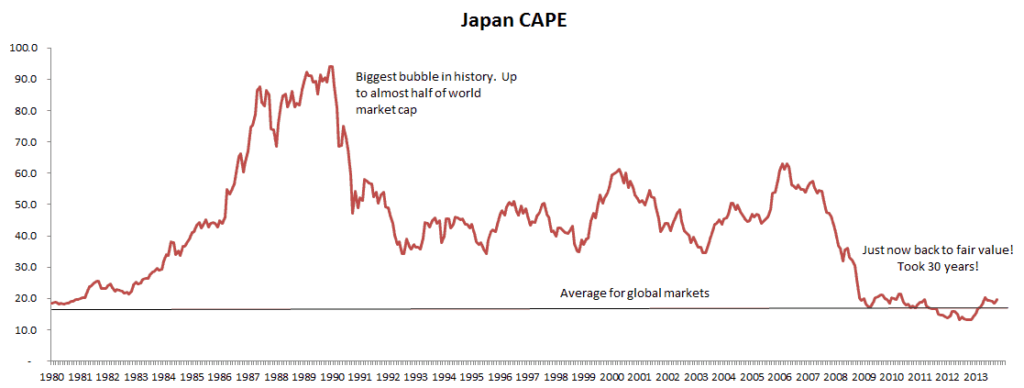

Poniżej widać jak kształtował się wówczas wskaźnik CAPE dla Japońskiego rynku akcji. CAPE to taki wskaźnik C / Z tylko liczony dla zysków z ostatnich 10 lat. Lata 1983 – 1989 to tak naprawdę brak istotnej poprawy fundamentów spółek, a jedynie poprawa ich postrzegania przez inwestorów. Historycznie widać, iż fundamenty się nie zmieniły, ale mocno podskoczyły wskaźniki wyceny. Podskoczyły choćby 4-krotnie. Na początku 1990 roku japońska giełda odpowiadała za aż połowę kapitalizacji wszystkich akcji giełdowych na świecie. Sama stanowiła „zaledwie” 15% światowego PKB. Coś było nie tak. choćby dziś, wskaźnik CAPE dla SPX oscyluje koło poziomu 30. Mocno poniżej japońskich rekordów

Każda bańka kiedyś pęka

Każda bańka kiedyś pęka. Tak też się stało z tą japońską w 1990 roku. Między styczniem 1990 roku, a styczniem 1993 roku Nikkei spadło o 56%, a wskaźnik CAPE tąpnął z 90 do 35. Jak się później okazało inwestorzy idealnie przewidzieli przyszłość. W dekadzie lat 90 realny PKB w Japonii wzrastał już średnio tylko o około 1,5% rocznie. Firmy zwiększały swoje zyski i przychody w znacznie wolniejszym tempie niż dotychczasowe.

Japoński wzrost gospodarczy po roku 1991 już nigdy miał nie przyjąć rozsądnych wartości. Kraj w praktyce jest w stagnacji, a giełda całkiem nieźle to obrazuje. Nikkei od 32 lat nie przebił szczytu notowań ze stycznia 1990 roku! Dalej brakuje mu tam ~40% wzrostu. Są ekonomiści, którzy twierdzą, iż to bańka na rynku aktywów wpędziła kraj w okres stagnacji i mizernego wzrostu PKB. Obstawiam jednak, iż jest odwrotnie i to słabnąca gospodarka sprowadziła notowania akcji na obecne poziomy.

Gospodarka Japonii to coraz słabsza demografia, spadek wydajności, sztucznie zaniżane od lat stopy procentowe, a w tej chwili jeszcze katastrofa na rynku walutowym. Inwestorzy mogą wiele wynieść z tej historii. Ja inwestując długoterminowo staram się unikać gospodarek, które mają historię wieloletnich problemów w połączeniu z brakiem pomysłów na ich rozwiązanie. Problem w tym, iż Japonia dalej taka jest.

Do zarobienia,

Karol Badowski