1 rok temu

1 rok temu

Na inwestycjach w nieruchomości nikt nie traci, a ceny mieszkań i domów w Polsce będą tylko rosły. To popularny nad Wisłą punkt widzenia. Z pewnością tak również myśleli inwestorzy zainteresowani ofertą HREIT, bez opamiętania nabywając udziały w dziesiątkach spółek celowych, które miały realizować intratne inwestycje deweloperskie. Rzecz jasna za kapitał powierzony im przez inwestorów indywidualnych… Do czasu wypłacały obiecane zyski, odkupując z premią udziały nabyte przez dawców kapitału.

Utwierdzało ich to w przekonaniu, iż w inwestycji warto ulokować jeszcze więcej oszczędności i rolować udziały, na kolejne okresy, z nadzieją wyższego zysku. W lipcu 2007 roku, dyrektor wykonawczy poobijanego w kryzysie 'subprime’ Citigroup, Charles Prince powiedział Financial Times, iż globalna gospodarka i płynność jest ogromna i tylko znaczące wydarzenie może spowodować trudności na rynku lewarowanych transakcji. Powiedział wtedy: „Dopóki muzyka gra, musisz wstać i tańczyć. Wciąż tańczymy”. Wszystko to trwało do czasu; HREIT i jego udziałowcy także tańczyli…

Nawet po tym jak w listopadzie ich statek uderzył w górę lodową. Zatem co takiego się stało, iż pomimo hossy na rynku nieruchomości, historycznie niskiego bezrobocia, bogacącego się społeczeństwa, rosnących wycen deweloperskich spółek giełdowychi i szerokiego dostępu do kapitału w kraju bankrutuje… Firma deweloperska? W poniższym artykule zastanowimy się nad sytuacją HREIT, którą wstępnie opisywaliśmy tutaj. Przeanalizujemy jej model biznesowy, skalę działalności oraz zajrzymy w bilans, dzięki danym Bizraport. Niemal dokładnie rok temu podjęliśmy się podobnej analizy biznesu Janusza Palikota. Zapraszamy do lektury.

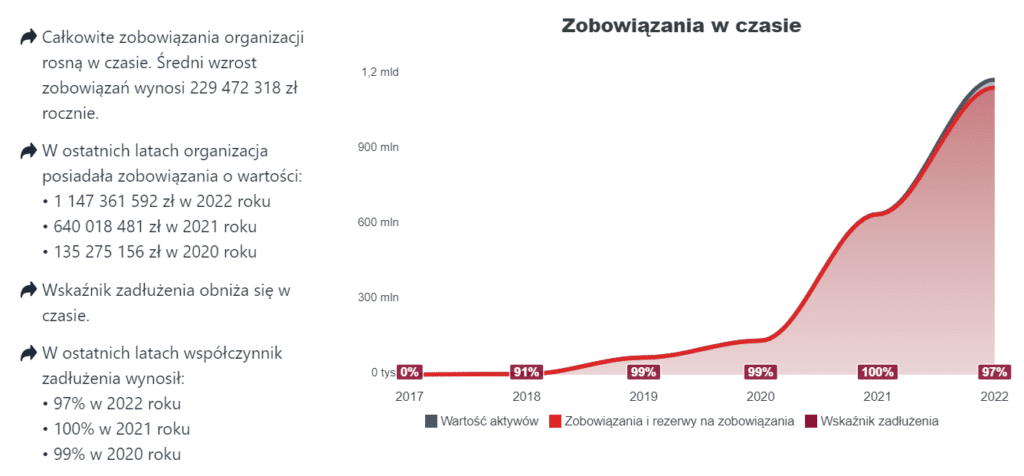

Wzrost zobowiązań (i rezerw na zobowiązania) HREIT ze skromnych 1,85 mln złotych w roku 2018 do 1,14 mld złotych w 2022 roku zasługuje na specjalną uwagę. Poświęcimy mu ją. Źródło: Bizraport

Wzrost zobowiązań (i rezerw na zobowiązania) HREIT ze skromnych 1,85 mln złotych w roku 2018 do 1,14 mld złotych w 2022 roku zasługuje na specjalną uwagę. Poświęcimy mu ją. Źródło: BizraportOświadczenie Bithub.pl

Zaznaczamy, iż celem poniższej analizy jest rzetelne i bezstronne przedstawienie wszelkich, dostępnych informacji. Analiza ma zachęcić do dyskusji nad z natury ryzykownymi inwestycjami w firmy na rynku prywatnym. Uważamy, iż podnoszenie świadomości finansowej Polaków za potrzebne i pozytywne dla rozwoju świadomości finansowej ludzi. Poniższa sytuacja może służyć jako przykład. Restrukturyzacja HREIT wciąż ma szansę się udać, jeżeli spółka zdoła upłynnić istotną część niepotrzebnych aktywów trwałych celem oddłużenia i generować przychody.

Istnieje jednak szereg ryzyk, które mogą ten proces utrudnić, a sytuacja grupy jest zawiła. Jako redakcja podejmująca się analiz w interesie społecznym postanowiliśmy skorzystać z wolności słowa i w debacie odnieść się do tej niecodziennej, kryzysowej sytuacji, ktora z powodu skali może odbić się szerokim echem na całym rynku nieruchomości. Podjęliśmy próbę skontaktowania się nie tylko z udziałowcami ale także samym HREIT. Deweloper odpowiedział na naszą wiadomość i nie udzielono nam dodatkowych informacji ponad to, co Spółka przekazała już oficjalnymi kanałami do informacji publicznej.

Więcej pytań, niż odpowiedzi

Przed HREIT roztoczony został scenariusz restrukturyzacji, rynek bierze głęboki oddech i próbuje oszacować możliwość uniknięcia upadłości. Przyczyna problemu? Według spółki: konieczność zmiany źródeł finansowania działalności deweloperskiej, gwałtowny wzrost kosztów finansowania i inne czynniki rynkowe… Czy na pewno?

Dlaczego więc wielu innych deweloperów zdołało uporać się z wyzwaniami i utrzymało rentowność? Od blisko roku stopa WIBOR 3M (na której w pewnym stopniu opiera się finansowanie) jest niezmienna… Przez poprzednie półtora roku była wyższa, niż dziś. Także ceny materiałów budowlanych spadły, a biznes konkurencji idzie bardzo dobrze…

Swego rodzaju paradoksem jest, iż spółka od dawna chwali sytuację i perspektywy na rynku nieruchomości w Polsce, podczas gdy zupełnie nie rezonuje to z sytuacją finansową grupy. Śladowa ilość aktywów obrotowych HREIT nie napawa optymizmem odnośnie determinacji grupy, do dążenia do osiągnięcia zwrotów z inwestycji. Jak wygląda perspektywa udziałowców i klientów, którzy nabyli lokale w inwestycjach, gdzie na placach budowy hula dzisiaj wiatr?

Miliardy w zarządzaniu

Pamiętajmy, biorąc pod uwage skalę 'kryzysu’ HRE, mamy tu być może doczynienia z jedną, z największych 'bomb finansowych’ w nowoczesnej historii Polski. Prezes Michał Cebula, w tym wywiadzie, z lipca 2022 roku informował, iż grupa zarząda ok. 8 miliardami złotych, z czego ok. 40% miało pochodzić od indywidualnych inwestorów.

Niestety w danych Bizraport nie znaleźliśmy niczego, co mogłoby to potwierdzić. Zgodnie z danymi Bizraport, wartosć aktywów HREIT wyniosła w 2022 roku 1,18 miliardów złotych. Skąd zatem ta różnica? Skąd prezes Cebula wziął te liczby i co dokładnie w nie wliczył? Rzeczywiście, potencjalnie mógł to być rozmiar HREIT wraz ze skalą operacji wszystkich jej spółek zależnych, natomiast to wyłącznie domysły. Skąd pochodziły środki? Czy tak wielki kapitał powierzyły spółce prywatne firmy, fundusze inwestycyjne?

Z naszych niepotwierdzonych informacji wynika, iż HREIT jeden z zamożnych inwestorów, związanych z rynkiem zabawek miał powierzyć firmie kwotę ok. 100 milionów złotych – jednak na innych – lepszych zasadach, niż robili to udziałowcy detaliczni (z zabezpieczeniem). Fakty są jednak takie: poza wzmianką o 'współpracy z trzema funduszami inwestycyjnymi’ prezesa Cebuli, wciąż nie znamy szczegółów dotyczących 'pozostałej’ sumy tj. ok. 5 miliardów złotych, którymi spółka miała zarządzać w roku 2022, a które miały nie pochodzić od indywidualnych inwestorów.

Według danych Bizradar, aktywa HREIT w 2022 roku wyniosły 1,18 mld USD. Źródło: Bizraport

Według danych Bizradar, aktywa HREIT w 2022 roku wyniosły 1,18 mld USD. Źródło: BizraportTysiące mieszkań… Czeka

Nad przyszłością zastanawia się tysiące osób, nie tylko inwestorów, którzy powierzyli spółce ok. 1 miliard złotych. Niektóre osoby, które nabyly lokale, nim te zostały oddane, spłacają już kredyty w bankach. Wraz z ich wkładem, mamy już ok. 2 miliardy złotych.

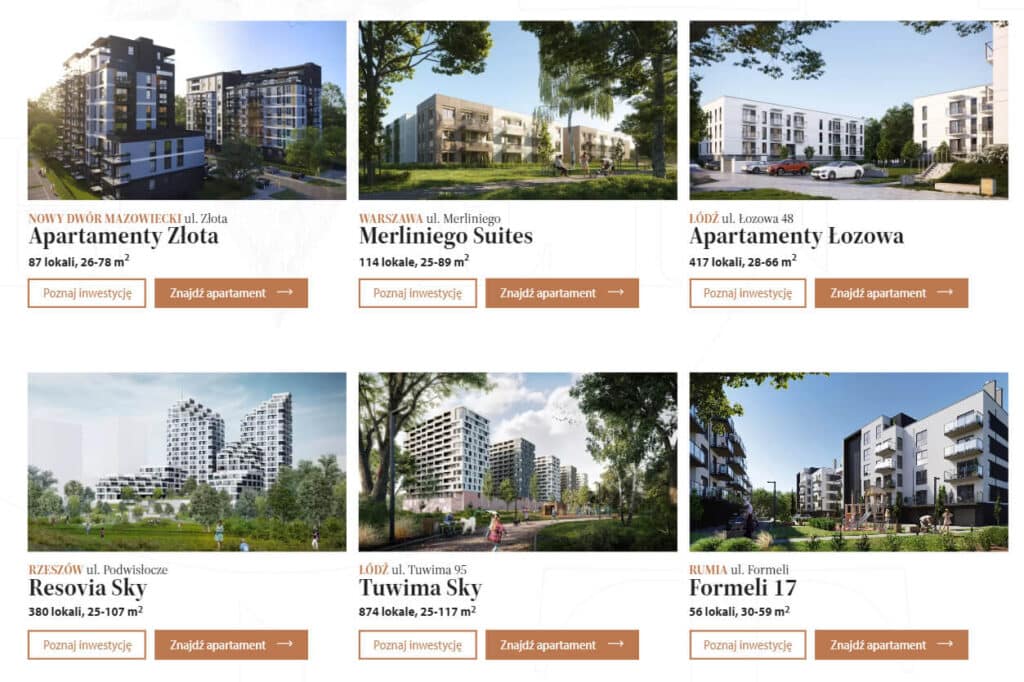

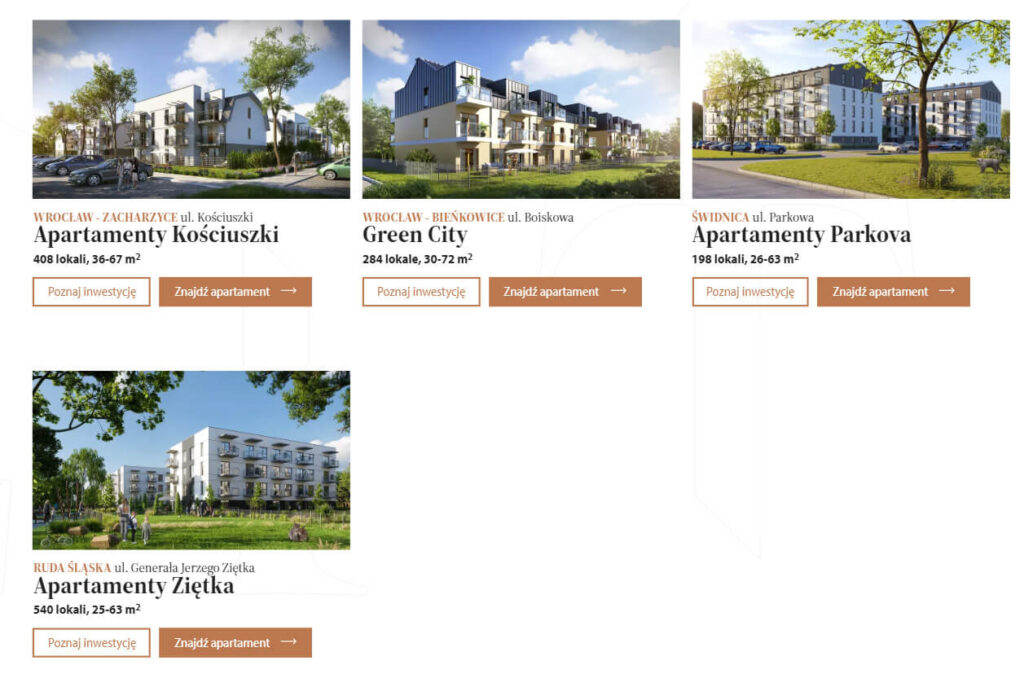

Zgodnie z informacjami przedstawionymi na stronie, grupa HREIT posiada na sprzedaż kilka tysięcy lokali. Łączna ilość lokali w oferowanych do sprzedaży nieruchomościach grupy to ok. 6000 tys. lokali (także usługowe) w 16 różnych lokalizacjach (częśc z lokali zostało zostało już sprzedanych).

By zobrazować skalę podaży, w 2022 roku w całej Polsce sprzedano ok. 35 tys. mieszkań. Ciężka sytuacja ma mieć miejsce na osiedlu w Rumii, gdzie burzone mają być najwyższe piętra budynków, z uwagi na wybudowanie ich niezgodnie z planem budowy. Kontrowersje wzbudza także brak postępu budowy osiedla Resovia Sky.

Ludzie skarżyli się również na realizację w Pruszczu Gdańskim, realizowaną przez powiązane z HREIT, North Star Development. A to tylko wierzchołek góry lodowej, bo nieruchomości do oddania jest znacznie więcej.

To, co siłą rzeczy musi budzić podejrzenia to nieprawdopodobna wręcz skala działalności, jak na spółkę, która działa dopiero od ok. 6 lat (a przecież dane mamy do 2022 roku)… Oraz determinacja w zakresie działalności sprzedażowej. Jednocześnie niski zwrot z aktywów może wskazywać na niewspółmiernie niższą determinację w zakresie działalności operacyjnej.

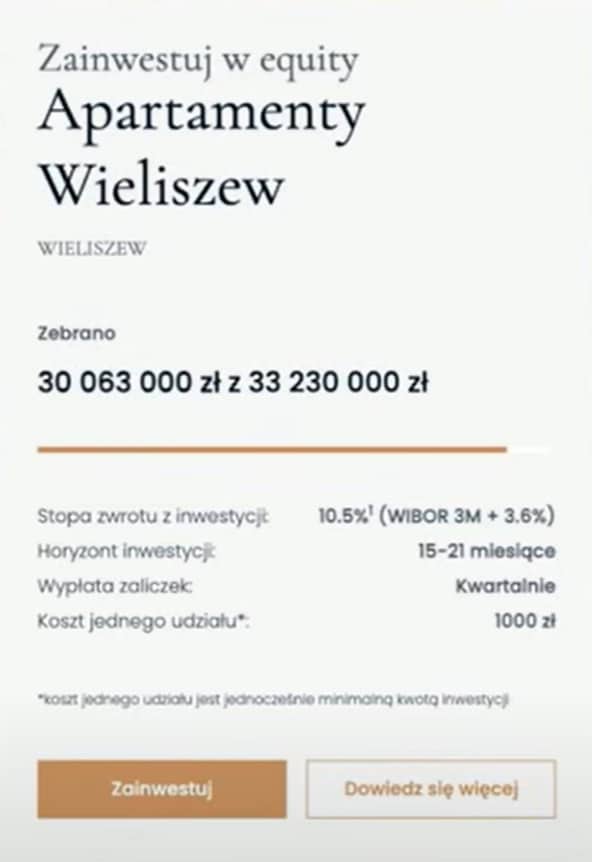

Program polecający '3000 zł za mieszkanie’. Źródło: HREIT

Program polecający '3000 zł za mieszkanie’. Źródło: HREIT

Źródło: HREIT.pl

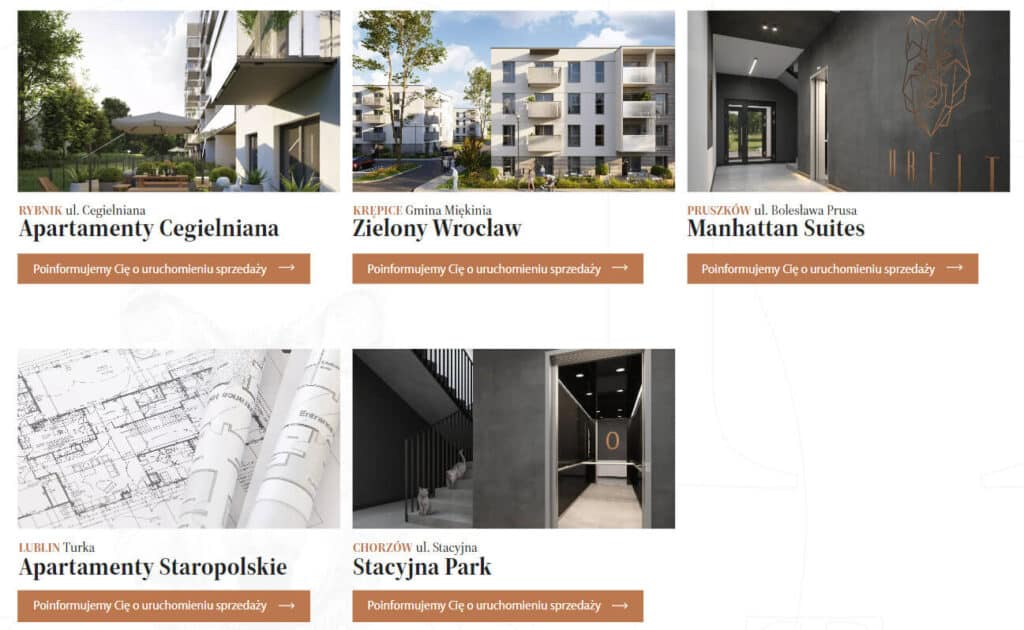

Źródło: HREIT.plKolejne 5 inwestycji m.in. w Pruszkowie, Chorzowie, Lublinie, Rybniku i Krępicach (okolice Wrocław) rzekomo wciąż czeka na uruchomienie sprzedaży.

Źródło: HREIT.pl

Źródło: HREIT.plJak dotąd HREIT deklaruje, iż oddało… 5 inwestycji – głównie w okolicach Warszawy (Nowy Dwór Mazowiecki, Radzymin, Zegrze) oraz w Łodzi. Łącznie to około 700 lokali. Nie jesteśmy w stanie powiedzieć, czy to całkowita liczba – wliczając w to również spółki zależne.

Źródło: HREIT.pl

Źródło: HREIT.plJak grzyby po deszczu

Fora internetowe pełne są komentarzy sfrustrowanych sytuacją osób, często nabywców mieszkań. Wiele inwestycji, które miały zostać oddane w niedługim czasie, znajduje się wciąż na bardzo wczesnym etapie prac. W niektórych przypadkach postępy mają być ledwo zauważalne.

Źródło: budujesie

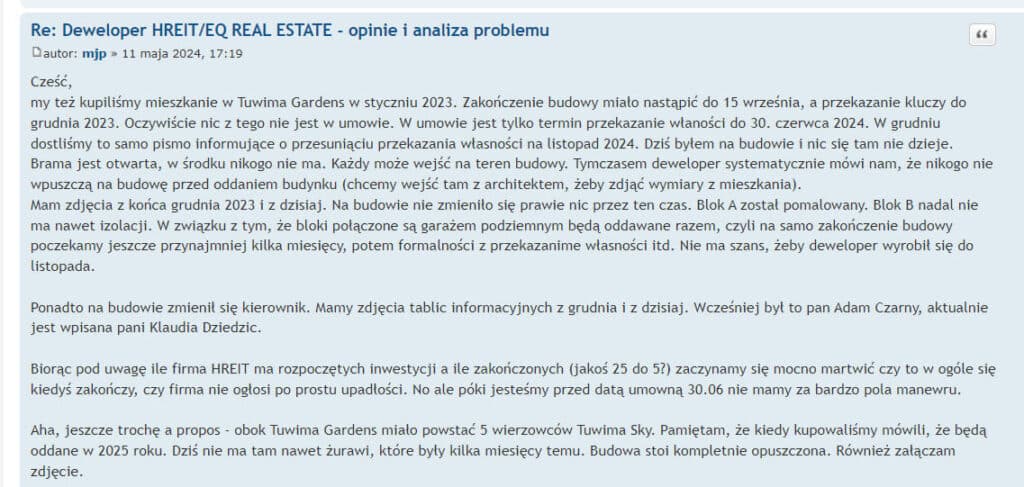

Źródło: budujesiePoniżej niepotwierdzona autentyczność zdjęć inwestycji Tuwima Gardens z grudnia 2023 i kwietnia 2024 roku. Zmienić miał się wyłącznie kolor budynku Jak dowiadujemy się z komentarza, inwestycja miała zostać oddana do 15 września 2023 roku. Następnie przesunięto termin na listopad 2024 roku.

W anonimowym poście z 16 lipca 2024 roku czytamy: „Na budowie Łódź Tuwima Gardens 16.07.2024 jest zupełnie pusto.. brak wykonawców. Blok B ma elewację, a blok A tylko żółknący od słońca nie zaciągnięty klejem i siatką styropian.

Mieszkania w środku są już wykończone w 100 proc,klatki również,jest bardzo ładnie, windy, barierki, jedynie brak płytek na schodach. Natomiast wokół bloków jest bałagan budowlany, można wejść i choćby nikt nie pilnuje, stróża brak.. na oko..min pół roku lub rok zanim skończą.. zanim jakiekolwiek ekipy budowlane będą chciały skończyć blok i kostkę brukową oraz nasadzenia.„

Źródło: budujesie.pl

Źródło: budujesie.pl Źródło: budujesie.pl

Źródło: budujesie.plInwestycja Tuwima Sky w maju 2024 roku (jeśli wierzyć deklarowanej dacie zdjęcia, przekazanego przez anonimowego użytkownika forum) wydawała się jeszcze w powijakach – poniżej widoczne zazbrojone i wylane fundamenty.

Źródło: budujesie.pl

Źródło: budujesie.pl Źródło: YouTube

Źródło: YouTube Pachońskiego Sky. Źródło: YouTube

Pachońskiego Sky. Źródło: YouTube Resovia Sky. Źrodło: Youtube

Resovia Sky. Źrodło: YoutubeZanurkujmy głębiej

W ostatnim artykule dotyczącym HRE, w uproszczeniu 'naświetliliśmy’ bieżącą sytuację i skalę problemów dewelopera. Nie chcąc powtarzać się dwukrotnie, zaczniemy od krótkiego podsumowania:

- UOKiK w styczniu 2024 na dewelopera nałożył nieprawomocną jeszcze karę, w łącznej kwocie ponad 11,8 mln złotych (wobe 30,2 mln złotych zysku netto spółki w 2022 roku). Prezesi Michał Sapota i Michał Cebula otrzymali dodatkowe kary odpowiednio 950 tys. i 450 tys. złotych. Oczywiście, pierwsze doniesienia o problemach z realizacją inwestycji i frustracji klientów pojawiły się dużo wcześniej; przyczyna tej kary była inna

- W ocenie regulatora obaj prezesi doprowadzili do naruszenia interesów konsumentów tj. nabywców udziałów. Powody wg. UOKiK to nadmierne eksponowanie korzyści z inwestycji w udziały i dziesiątek spółek celowych oraz 'promowanie’ takiego sposobu inwestowania. HRE odwołało się i sąd rozstrzygać będzie sprawę w II instancji. Wciąż w sprawie HREIT toczy się śledztwo w warszawskiej prokuraturze

- Sapota do 2018 roku był dyrektorem generalnym Murapolu, który w 2023 wszedł na parkiet giełdowy; posiadał 1,3% akcji spółki. Fakt, iż grupą zarządzała osoba z tak istotną rolą w swoim 'bio’, w oczach inwestorów nadawał HREIT wiarygodności. W roku 2017 powstało HREIT, ale de facto sam 'biznes’ ruszył 'z kopyta’ dopiero w roku 2018. Inwestorzy otrzymywali możliwość inwestowania w poszczególne spółki celowe (realizujące odrębne projekty deweloperskie). Na wzór amerykański, gdzie ostatnie dwie dekady przyniosły skokową popularność tzw. 'REIT-ów’

Ceny rosną, popyt rekordowy, a biznes… Ledwo zipie?

- Główny analityk grupy HREIT, Bartosz Turek przez środowisko branżowych portali był wielokrotnie cytowany i tytułowany 'ekspertem’; także w II kwartale 2024 roku. Tutaj na chwilę się zatrzymajmy. Blisko 12 milionowa kara od UOKiK i problemy dewelopera nie zniechęciły portali od wywiadów. Narracja niemal za każdym razem była prosta. Ceny będą rosły, popyt na rynku polskim jest bardzo wysoki.

Kariera Turka? Home Broker (analityk rynku, upadłość październik 2020), Lion’s Bank (kierownik działu analiz —> wygaszanie marki przez Idea Bank z powodu sprzedaży obligacji GetBack —> setki osób namówionych na rentowne 'condohotele’. Wielu z straciło oszczędności swojego życia, płacąc po 300-400 tys. złotych), Open Finance SA (Analityk –> upadłość maj 2022) … w tej chwili HREIT (główny analityk). Oczywiście – to może być przypadek.

Zatrzymajmy się tu na dłuższą chwilę. Bartosza Turka poproszono w 2019 na wizji, o komentarz dotyczący wyroków w sprawie Amber Gold. O ile nerwowa mimika twarzy może być specyficzna, odpowiedź wydaje się wręcz absurdalna. W ocenie Turka, podobne piramidy finansowe powstawały, ponieważ Polacy 'nie mają w co inwestować’… Turek ocenił, iż ’niestety, chciwość czasami przez cały czas wygrywa’. Zatem Polacy nie mogą inwestować na krajowej, czy amerykańskiej giełdzie. Mają ograniczone możliwości – tylko Amber i tym podobne twory. Argument z 'zerowymi stopami’ procentowymi w pewnym stopniu trafny – ale przestał być aktualny w roku 2022. Rentowności 3-letnich polskich obligacji wynoszą w tej chwili ponad 6% rocznie. Na szczęście świadomośc społeczeństwa rośnie; także ten artykuł ma na celu jej podniesienie.

- W umowach kupna-sprzedaży między udziałowcami, a spółkami celowymi grupy HREIT, zaszyty był mechanizm opcji call/put tj. opcji kupna i sprzedaży. W jego wyniku obie strony miały możliwość wezwania drugiej strony do odkupu lub odsprzedaży udziałów, po znanej obu stronom cenie – z określoną premią. Ze źródel do których dotarliśmy wynika, iż HRE często oferowało zwrot 'kwartalny’. Wiele z długów jest wciąż 'niewymagalnych’, więc trudno na tym etapie mówić o dokładnej skali poszkodowanych

Kwartalne zyski

- Aspekt kwartalnego zysku jest o tyle ciekawy, iż zgodnie z ustawą deweloperską, deweloper powinien przecież przeznaczać wpływy na realizację zobowiązań tj. doprowadzenie inwestycji do określonego stanu. Z czego zatem realizowane były kwartalne wypłaty środków, biorąc pod uwagę deklarowany czas realizacji inwestycji w wysokości 21 miesięcy (dość krótki, jak na dewelopera)?

- Czy istnieje szansa, iż wypłaty zysków realizowane były z wpłat nabywców lokali? Lub nowych udziałowców? Tego nie wiemy. W wymienionym niżej przypadku minimalny koszt udziału wynosił 1000 złotych, ale biorąc pod uwagę, iż udział ten wymaga wizyty u notariusza i pewnego zaangażowania, jesteśmy sobie w stanie wyobrazić, iż inwestorzy lokolwai w HREIT zdecydowanie więcej.

Archiwalny screenshot oferty inwestycyjnej HREIT. Źródło: YouTube

Archiwalny screenshot oferty inwestycyjnej HREIT. Źródło: YouTubeZamknięty dopływ kapitału

- Nowelizacja KSH zamknęła spółkom z ograniczoną odpowiedzialnością możliwość kierowania oferty nabycia udziałów do 'nieoznaczonego adresata’ i zbierania kapitału poprzez 'crowdfunding’ udziałowy (od 10 listopada 2023 roku) –> Zaczęły się problemy z generowaniem przepływów pieniężnych, ponieważ sam biznes (niskie ROA) nie generował ich (co istotne, w Polsce stopy wzrosły blisko sześciokrotnie względem poziomów z 2020 roku, podnosząc rentowności obligacji –> to także uderzyło w biznes i perspektywy pozyskiwania kapitału w grupę HREIT)

- Do 10 listopada 2023 mieliśmy 2 główne typy podmiotów tj. spółka z.o.o / komandytowa. Drugi to spółki akcyjne i komandytowo – akcyjne. Drugi typ podlegał pod kodeks spółek handlowych i ustawę o ofercie publicznej (podnoszenie kapitału —> emisja akcji: oferta prywatna, publiczna itd.). Natomiast w przypadku spółki z.o.o zbieranie pieniędzy nie wiązało się z emisją akcji tylko sprzedażą udziałów –> nie podlegało to ustawie o ofercie publicznej

- W ramach uproszczonej emisji akcji do listopada 2023 roku można było zebrać ok. 1 milion euro (Janusz Palikot zebrał 9-krotnie, Krzysztof Stanowski z KTS Weszło, co także opisywaliśmy tutaj —> skomplikowane dokumenty emisyjne i koszty + nadzór instytucji). W spółkach zoo, spółki celowe można było zakładać i sprzedawć udziały bez ograniczeń (stąd np. niesamowite 87 mln zebrane na projekt w Łodzi)

- Z rozmów, które przeprowadziliśmy wynika, iż część przynajmniej część nabywców lokali była równocześnie inwestorami, co budzi pewne skojarzenia ze specyficznym rodzajem sprzedaży krzyżowej. Niektórzy postanowili w HREIT wyłącznie inwestować; spółka wypłaciła niektórym z naszych anonimowych rozmówców odsetki jeszcze w I kwartale 2024 roku.

Rozwój – gwałtownie i dużo

W tym miejscu zatrzyjamy się na chwilę i zastanówmy się; dlaczego grupa HREIT nie rozpoczęła aktywności od (przecież tańszych) pożyczek w bankach i stabilnego rozwoju portfela inwestycji? Niemal na pewno rozwój tej skali nie byłby wówczas możliwy, a kapitał powierzony przez banki – wysoce kłopotliwy. Spółkawybrała dużo droższą (co za tym idzie także ryzkowną) w długim terminie formę finansowania. Mianowicie rynek prywatny, w którym trzeba kusić inwestorów dwucyfrowymi stopami zwrotu.

Rynek, w którym nie ma przecież limitów 'dzielenia udziałów’ (wystarczy je sprzedać). Nie ma też instytucji weryfikującej zdolność do dalszego zapożyczania się i korzystania z dźwigni. Innym powodem, dla którego mogłoby to być własnie takie narzędzie, mogłoby być przekonanie o niesamowitym potencjalne, rentowności i odporności tworzonego modelu biznesowego. Pytanie otwarte, to czy jeżeli takie przekonanie by funkcjonowało, aktywa obrotowe stanowiłyby marginalną mniejszość w bilansie? A może wiara w biznes została 'porzucona’ w międzyczasie? Na te pytania także nie znamy odpowiedzi.

Nie wszystko … Stracone?

- Rozmawialiśmy z kilkoma osobami, które zdecydowaly się nabyć udziały w spółkach celowych grupy HREIT. Pan Krzysztof uważał to za wyraz dobrej woli i kontynuacji działalności ze strony HREIT; podobnie jak decyzję o restrukturyzacji, a nie ogłoszenie natychmiastowej upadłości. Inny, anonimowy rozmówca ma do dewelopera żal, iż ten 'namówił’ na 'rolowanie’ udziałów, na kolejny okres, choć agent sprzedażowy miał wiedzę o trudnej sytuacji życiowej kobiety.

- Dane pokazują, iż HRE zaczęło działać 'z rozmachem’ od 2018 roku. Od tego czasu zadłużenie spółki wzrosło 16-krotnie, z 67 mln złotych, do 1,15 mld zlotych w roku 2022. Wzrosły też przychody. z 350 tys. zł w roku 2018 do ponad 300 mln zł w 2022 roku. Raportu za rok 2023, czy wyników za dwa kwartały roku 2024 nie mamy i wydaje się, iż jeszcze długo przyjdzie na nie poczekać. Całkiem niedanwo grupa udostępniła wyniki za rok 2022.

Zadluzenie HREIT w czasie roslo w tempie dorownujacym wzrostowi aktywow, ktore posiadala spolka. Gdy w listopadzie 2023 ucięto dotychczasowy sposób finansowania, spółka zostala z kosztami obsługi długu, ale nie jest w stanie zwiekszac aktywów w adekwatnym tempie. Źródło: Bizraport

Zadluzenie HREIT w czasie roslo w tempie dorownujacym wzrostowi aktywow, ktore posiadala spolka. Gdy w listopadzie 2023 ucięto dotychczasowy sposób finansowania, spółka zostala z kosztami obsługi długu, ale nie jest w stanie zwiekszac aktywów w adekwatnym tempie. Źródło: Bizraport- Spółki celowe wokół grupy HREIT korzystały z finansowania dłużnego. Na przykład 'Apartamenty Merliniego’ wg. danych KDWP pozyskała 30 mln złotych od inwestorów, drukując obligacje oprocentowane na… 20%. Amber Gold mieliśmy złoto, a tutaj złoto betonowe? Grupa miała jak dotąd rozpocząć realizację ok. 50 projektów, z 30 pozostaje nierozliczono. Największa inwestycja, Łódź Bałuty pozyskała od 785 dawców kapitału ok. 86,7 mln złotych.

Betonowe złoto

- Zlewarowanie się pożyczkami i środkami powierzanymi od inwestorów nie sprawiło, iż w HREIT skokowo zaczęły rosnąść aktywa obrotowe, sugerując aktywność stricte deweloperską. Zamiast tego od początku obserwowaliśmy absolutną dominację aktywów trwałych. Taki scenariusz byłby uzasadniony, gdyby celem spółki było realizowanie długoterminowych inwestycji w nieruchomości, budowanie wartości aktywów, czy seria spekulacji lub akwizycji

- Fakt ten może budzić pewne obawy, które potęguje wzrost kosztów obsługi długu oraz śladowy zwrot z posiadanych aktywów (ROA). W efekcie prawdopodobnie kwestią czasu jest, aż inwestorzy zaczną spekulować o możliwym wycofywaniu środków ze spółki.

- W takim scenariuszu należałoby zbadać ponoszone przez grupę koszty m.in. inwestycje w projekty, nie mające uzasadnienia ekonomicznego, ale kontrolowane przez podmioty powiązane, lub wzrost należności od spółek powiązanych / wzrost zobowiązań wobec dostawców i innych podmiotów powiązanych, bez wyraźnych korzyści operacyjnych.

- Powyższe jest na tą chwilę wyłącznie spekulacją, nie istnieją dowody jednoznacznie potwierdzające słuszność zarzutu dot. wyprowadzania środków poza spółkę, czy świadomego niekorzystnego rozporządzania mieniem. Na istotne wiadomości w tej sprawie trzeba będzie poczekać na ruch ze strony prokuratury. Spółka deklaruje, żę potrzenuje czasu, by wygenerować adekwatne przepływy pieniężne z prowadzonych projektów.

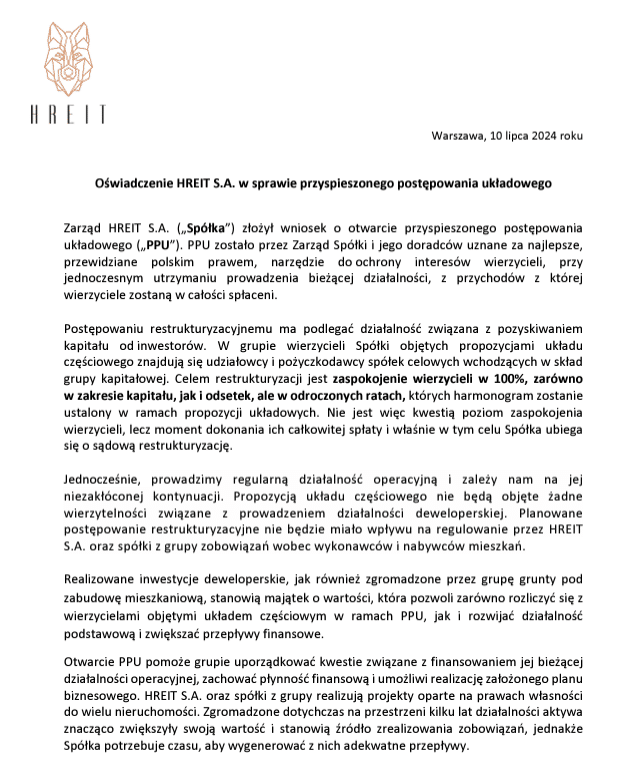

Informacja o postępowaniu układowym ze strony HREIT z 10 lipca 2024 roku.

Informacja o postępowaniu układowym ze strony HREIT z 10 lipca 2024 roku.- HRE zamierza inwestorom zwrócić 100% zainwestowanego kapitału; jest pewne, iż to zrobi, pytanie tylki kiedy. Przybliżona data pierwszych aktualizacji, odnośnie dalszych losów restrukturyzacji to według anonimowych źródeł, do których dotarliśmy prawdopodobnie około 2 do 3 miesięcy, zatem okolice października 2024. Grupa kapitałowa utrzymuje, iż wciąż możliwe jest nadgonienie istniejących, opóźnionych projektów…. W przypadku niektórych opóźnienia sięgają choćby 3 lat.

Po nitce do kłębka

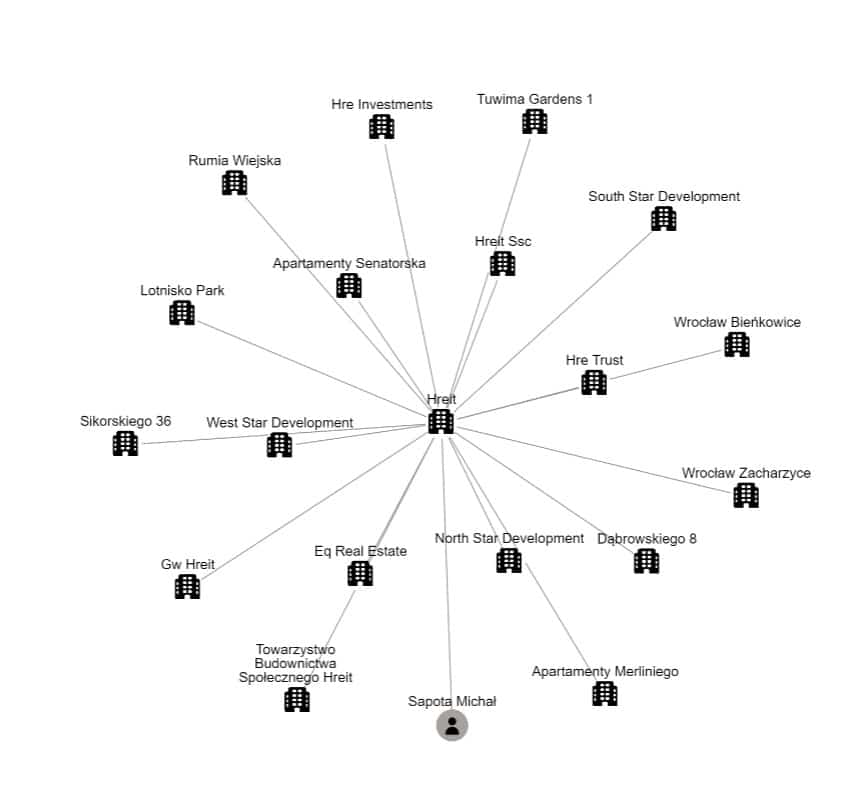

O ile na początku struktura grupy nie wydaje się szalenie zagmatwana…

Źródło: Bizraport

Źródło: Bizraport… o tyle wchodzenie w poszczególne 'powiązane’ bloki powoduje wzrost pajęczynki do niebotycznych rozmiarow. Czyim interesom ma służyć ma tak wielki rozmiar organizacji? Jakie koszty dodatkowe, wynikające choćby z potrzeby zatrudnienia i angażu osób tworzy, kto je ponosi i jak wielką liczbę dodatkowej pracy z dokumentami implikuje taka skala grupy kapitałowej? jeżeli organizacja zamierza dotrzymywać terminów…

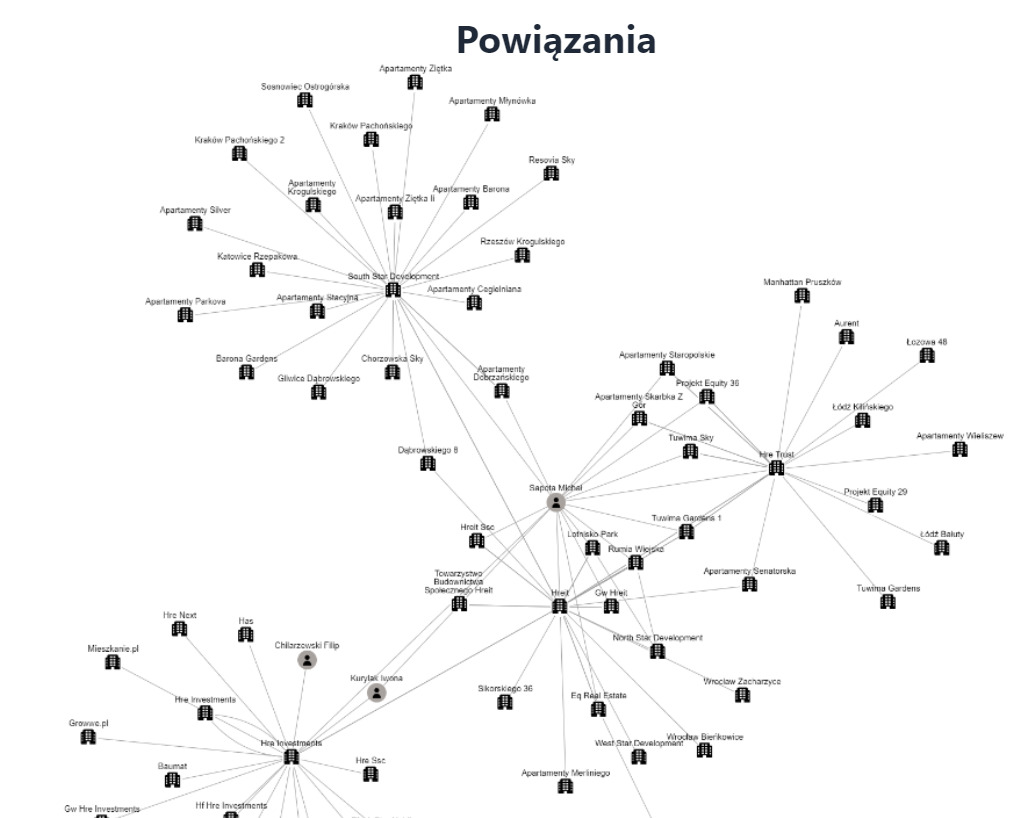

Drzewko powiązań grupy jest bardzo szerokie a kliknięcie w niektóre spółki otwiera kolejne kilkanaście 'nitek’. Źródło: Bizraport

Drzewko powiązań grupy jest bardzo szerokie a kliknięcie w niektóre spółki otwiera kolejne kilkanaście 'nitek’. Źródło: BizraportTrudno oprzeć się wrażeniu, jakby na przełomie lat 2017 – 2018 ktoś wpadł na pomysł tworzenia 'w szewskiej pasji’ dziesiątek spółek, których priorytetowym zadaniem będzie zebranie kapitału… A realizacją inwestycji 'będziemy martwić się później’. W efekcie rentownośc z aktywów HREIT jest śladowa.

Alarmująco niskie ROA?

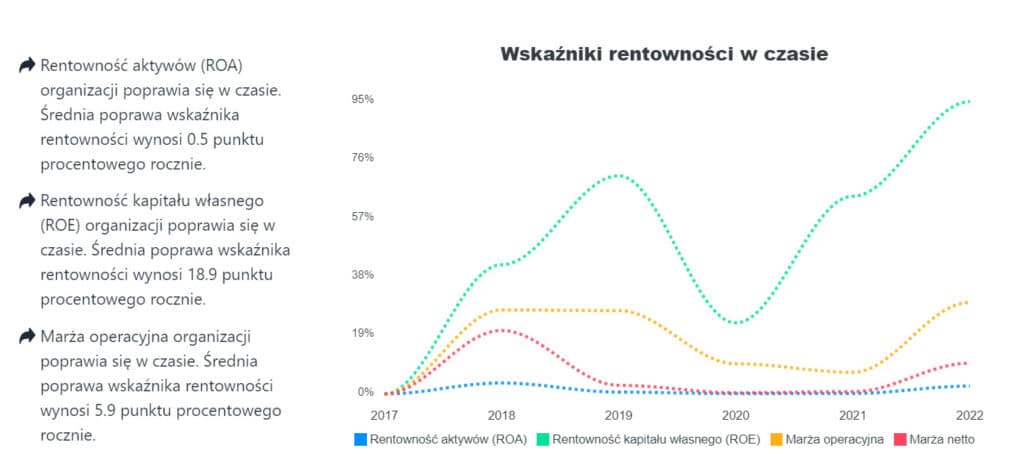

Rentownośc aktywów HREIT (ROA) jest zastanawiająco niższa (w roku 2022 było to 3%, w poprzednio 0% z wyjątkiem 1% w roku 2019 i 4% w 2019), niż rentowność kapitału własnego. Tak wielkie rozbieżności między wskaźnikami zwykle sugerują luki w modelu biznesowym. Źródło: Bizraport

Rentownośc aktywów HREIT (ROA) jest zastanawiająco niższa (w roku 2022 było to 3%, w poprzednio 0% z wyjątkiem 1% w roku 2019 i 4% w 2019), niż rentowność kapitału własnego. Tak wielkie rozbieżności między wskaźnikami zwykle sugerują luki w modelu biznesowym. Źródło: BizraportPodstawowe pytanie, jeżeli rentowność aktywow jest tak niska – jakimi środkami finansowano spłaty wierzycieli? Te przecież trwały jeszcze całkiem do niedawna. Ktoś, kto jest interesujący jak to możliwe, iż firma generująca zyski netto (w końcu mamy ponad 30 mln złotych zysku netto w 2022 roku) może upaść. Wszystko sprowadza się do wzrostu kosztów obsługi zadłużenia i przepływów pieniężnych. Wskaźnik zadłużenia HREIT w 2022 roku wynosił ok. 97%. Danych za rok 2023, a tym bardziej 2024 nie znamy.

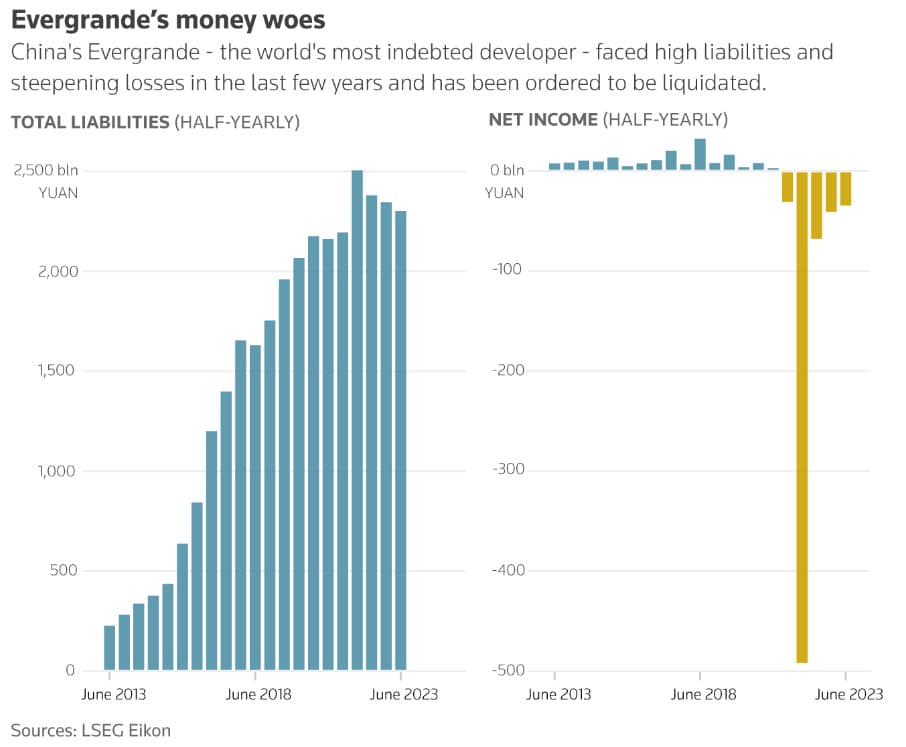

Zyski netto chińskiego Ecergrande błyskawicznie zamieniły się w olbrzymie straty. Od roku 2013 zobowiązania spółki wzrosły 10-krotnie. Pomijając rok 2018 zobowiązania HREIT od 2019 roku wzrosły jednak blisko 16-krotnie. Źródło: EIKON LSEG

Zyski netto chińskiego Ecergrande błyskawicznie zamieniły się w olbrzymie straty. Od roku 2013 zobowiązania spółki wzrosły 10-krotnie. Pomijając rok 2018 zobowiązania HREIT od 2019 roku wzrosły jednak blisko 16-krotnie. Źródło: EIKON LSEGObecnie w HREIT oferta inwestycyjna jest wycofana, ale możemy znaleźć podobną wchodząc na EQ Real Estate. Poniżej 'slogany reklamowe’ i brak informacji o ryzyku. Wzmianki o 'potencjale, kwartalnym zysku, rynek nieruchomości konsekwentnie zyskuje na wartości, 'stabilny kierunek inwestycji’, odkryj sztukę skutecznego inwestowania, doradca EQ Real Estate u boku, ponad 5300 zadowolonych inwestórw i blisko 689 mln rozliczonego kapitału z inwestorami’… Jednym słowem – zainwestuj to stabilne i atrakcyjne.

Źródło: EQ Real Estates

Źródło: EQ Real EstatesAktywa trwałe vs obrotowe

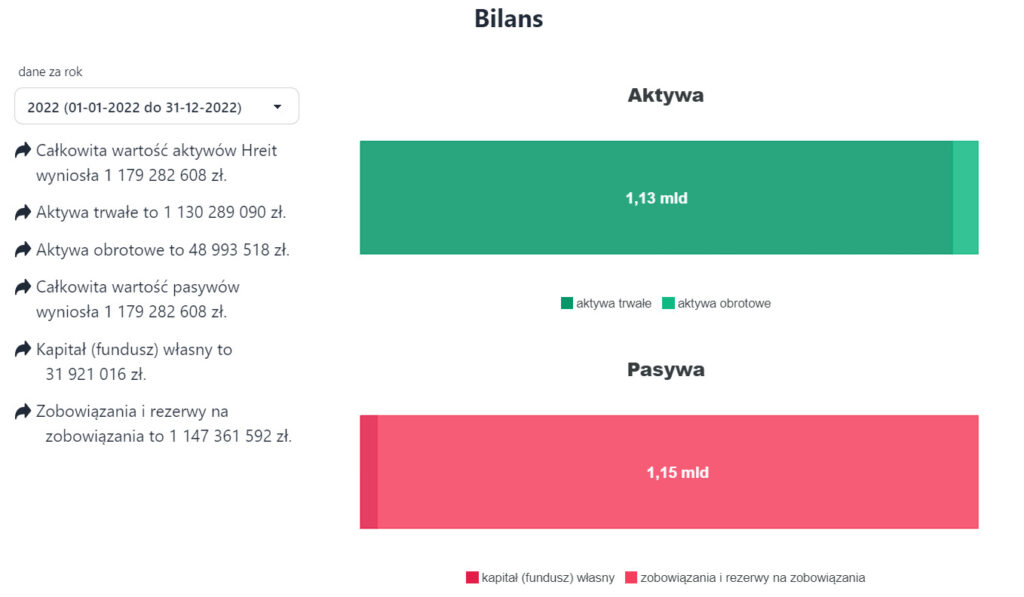

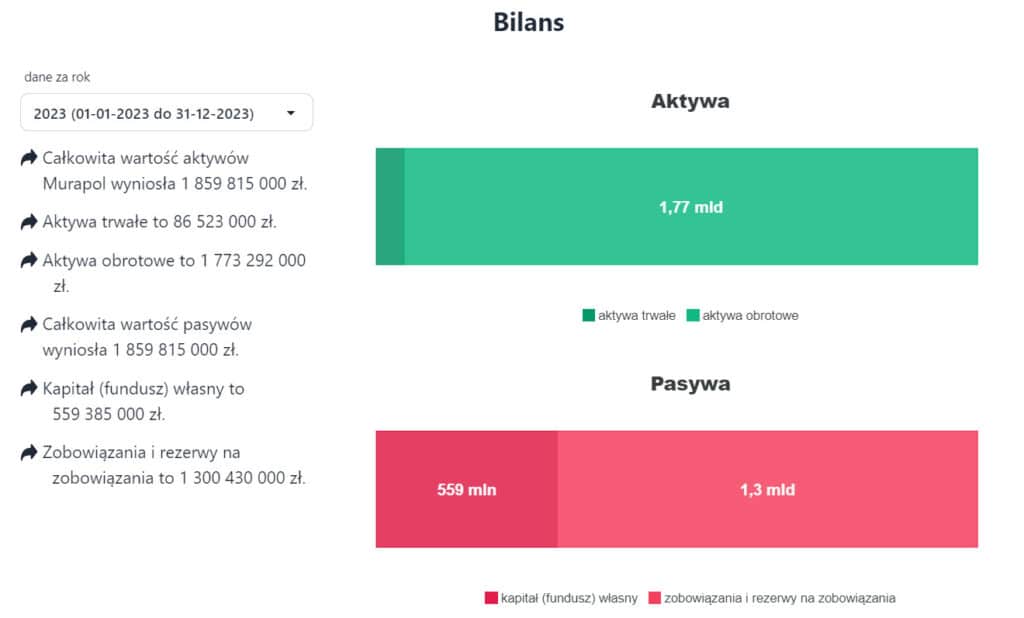

Zaczynając od analizy bilansu HREIT za rok 2022, widzimy przede wszystkim olbrzymią różnicę na tle innych spółek deweloperskich z branży. Aktywa obrotowe HREIT stanowią niespełna 49 mln PLN wobec wartych 1,13 mld PLN aktywów trwałych. Sugeruje to, iż tylko niewielka część działalności 'zaprzęgniętą’ była do generowania zysków z działalności operacyjnej.

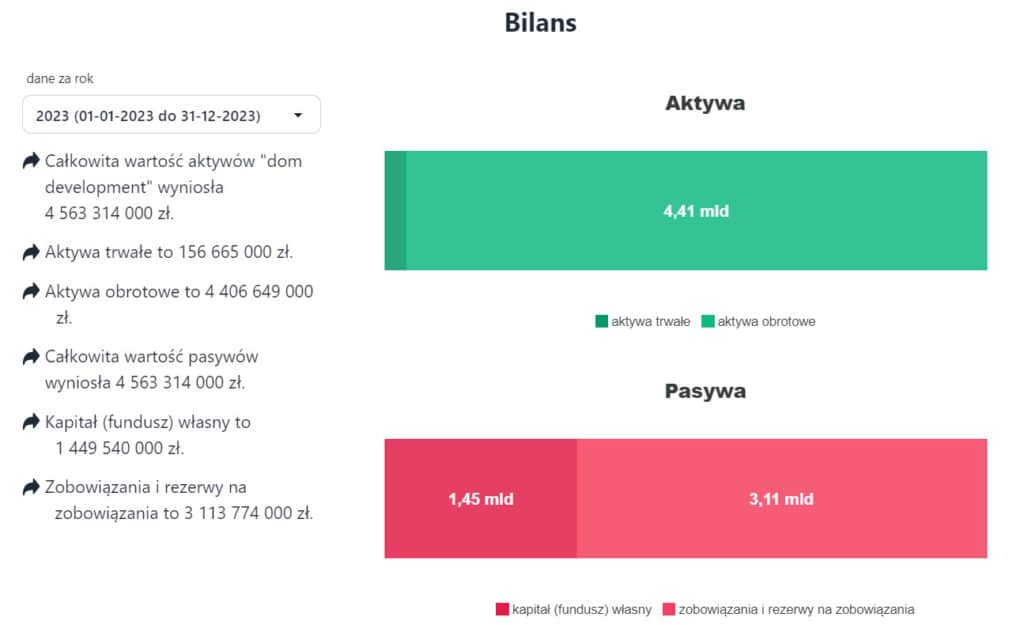

W przypadku Murapolu i Dom Development jest dokładnie odwrotnie. Aktywa obrotowe górują nad trwałymi zdecydowanie (odpowiednio 4,4 mld PLN do 156 mln PLN w Dom Development i 1,7 mld PLN do 86 mld PLN w Murapolu). W poprzednich latach stosunek obrotowych do trwałych aktywów w HREIT był wyższy, ale nigdy nie stanowiły one części dominującej w bilansie.

Aktywa i pasywa HREIT za rok 2022. Źródło: Bizraport

Aktywa i pasywa HREIT za rok 2022. Źródło: Bizraport Dom Development, aktywa i pasywa za rok 2023. Źródło: Bizraport

Dom Development, aktywa i pasywa za rok 2023. Źródło: Bizraport Aktywa i pasywa Murapolu za rok 2023. Źródło: Bizraport

Aktywa i pasywa Murapolu za rok 2023. Źródło: BizraportSkąd tak gigantyczna różnica? Michał Sapota to doświadczony zarządzający biznesami deweloperskimi, co sam przyznaje. Dlaczego nie wziął przykładu z biznesu Murapolu, któremu sam niegdyś przewodził?

Obietnice, czyli 'private equity’ po polsku

Indeks spółek z WIG Nieruchomości od minimów z 2008 roku wzrósł blisko czterokrotnie. Historie sukcesu napisały takie firmy jak Develia, czy Dom Development, którym udało się przebić 'benchmarkową’ średnią. Historia ta ma jednak także drugą stronę medalu, o której dzisiaj wspomnieliśmy. Rynek giełdowy, w przeciwieństwie do private equity w polskim wydaniu 'niczego nie obiecuje’.

Inwestorzy tego nie lubią, myślą, iż unikną ryzyka, jesli podejmą się inwestycji, z której zwrot jest znany. Wynika to z niskiej świadomości polskiego społeczeństwa. Ten artykuł dedykujemy jego podniesieniu. WIG20 w ciągu ostatnich 365 dni wzrósł o prawie 14%, a amerykański Nasdaq 100 prawie 20%.

Polska gospodarka w ciągu ostatnich trzech dekad rosła w oszałamiającym tempie. Średnio wzrost PKB wyniósł 4% PKB rocznie (dane od 1995 do 2024 roku), a w II kwartale 2021 roku wyniósł 12,5%. W roku 2025 wzrost w ujęciu realnym ma wynieść prawie 3,4%.

Wraz z gospodarką, naturalnie rósł też rynek nieruchomości. Wiele firm deweloperskich zbiło fortunę, bogacąc się wraz, a raczej dzięki polskiemu społeczeństwu. Ale nie wszystkie. Podobnie jak w Chinach, które zmagają się z kryzysem rynku nieruchomości, (w późniejszej fazie), także w Polsce znaleźć możemy

Ale nie wszystkie. Podobnie jak w Chinach, niektóre zmagają się z kryzysem rynku nieruchomości, (w późniejszej fazie), także w Polsce znajdziemy maruderów i ofiary cenowej bańki. Obecność na rynku takich podmiotów jak HREIT i łatwość, z jaką otrzymywały zewnętrzne finansowanie, wydaje się dowodem, na bańkę nieruchomości i przesadny optymizm inwestorów. Zapomniano o cyklach.

Podsumowanie

Każdy biznes wiąże się z ryzykiem, nie istnieje pojęcie gwarantowanych zysków, a inwestorzy ograniczający 'research’ do przeglądania 'marketingowych’ materiałów firm próbujących pozyskać kapitał powinni zwracać szczególną uwagę na profil ryzyka i próbować zdobyć jak najwięcej informacji, przed podjęciem jakiejkolwiek decyzji. Także osoby planujące zakup mieszkania mogłyby oszczędzić sobie wiele stresu i pieniędzy, nie decydując się na zakup lokali, po których nie ma jeszcze śladu.

W tej sprawie znów mamy wątek tzw. ’private equity dla Kowalskich’. Globalne fundusze inwestycyjne, dysponujące najlepszymi modelami wycen i analitykami przeważnie tracą na takich inwestycjach… Łudzenie się, iż przysłowiowy Kowalski poradzi sobie lepiej od nich, jest w najlepszym wypadku szkodliwym złudzeniem. Kolejna lekcja, którą należy wyciągnąć z HREIT to aspekt premii za ryzyko. Czy zwrot rzędu 10% rocznie z powierzenia kapitału spółce, której wskaźnik zadłużenia wynosi prawie 100%, jest wystarczający?

Inwestorzy prawdopodobnie nie chcieli wiedzieć, co stanowi ich zabezpieczenie w scenariuszu upadłości… Lub nie chcieli go poznać, skuszeni perspektywą pewnych i szybkich zysków. Kolejny raz mamy także nierównomierny rozkład ryzyka, w którym zarząd ryzykował niewiele, w stosunku do tysięcy inwestorów ochoczo udostępniających swój kapitał. W końcu ceny nieruchomości będą tylko rosły… Prawda?

Źródło: Dokumenty HREIT

Źródło: Dokumenty HREITPytania bez odpowiedzi

Sama sytuacja HREIT jest skomplikowana z uwagi na ilość spółek zależnych (których nie obejmie restrukturyzacja)… Oraz niejasny bilans, w którym szczególną uwagę od początku przeważające aktywa trwałe, wraz z niskim ROA (Return on Assets), sugerujące niską aktywność biznesową. Oraz wysokie koszty, którym zdecydowanie należy poświęcić więcej uwagi, by wykluczyć scenariusz wyprowadzania kapitału poza spółkę i niekorzystnego rozporządzania mieniem.

Czy obsługa długu (wykupy udziałów z premią) i wydatki poniesione na inwestycje (w kontekście bardzo niskich aktywów obrotowych) przez cały, raportowany dotąd przez spółkę okres działalności 2017-2022 uzasadniają tak wysoki udział kosztów w przychodach?

Z uwagi na ograniczony dostęp do danych spółek, operujących na rynku prywatnym weryfikacja takich aspektów dla inwestora jest praktycznie niemożliwa. W przypadku chińskiego Evergrande pewną perspektywę wyjścia z restrukturyzacji stanowi wg. stanowiska audytorów konwersja aktywów trwałych na obrotowe… Jednak to wiązałaby się z prawdopodobnym odpisem wartości (aktualizacja wycen).

A ta, w przypadku HRE może nie być korzystna. Po pierwsze rynek deweloperski w Polsce może czekać koniunkturalne spowolnienie. Co za tym idzie chętnych na zakup potężnej ilości mienia może być niewielu (lub wcale). Zainteresowani mogą przecież żądać adekwatnie atrakcyjniejszej wyceny, odkupowanego majątku a nominalny wzrost wartości posiadanych przez HREIT gruntów czy nieruchomości nie musi gwarantować bezpieczeństwa. Nie wiemy o ile mniej więcej wzrosła wartość nieruchomości, na które HREIT wydało ok. 1 miliard złotych.

Chętni na odkup deweloperzy ryzykowaliby roszczenia o odwrócenie transakcji ze strony wierzycieli. Wedle udostępnionych przez Puls Biznesu informacji, ryzyko to spowodowało już, iż kilku z nich miało odmówić HRE zakupu nieruchomości. Nasze niezależne badanie sprawy wskazuje, iż firm, które pozyskiwały finansowanie swojej działalności w podobny sposób, w branży dewelopersko-konstrukcyjnej (czasami również hotelowej) było więcej.