7 miesięcy temu

7 miesięcy temu

Złoto ma w sobie coś hipnotyzującego. Przez tysiące lat działało jak magnes – na faraonów, piratów, bankierów. Do dziś wielu inwestorów traktuje je niemal jak magiczny talizman: „Jak świat się zawali, złoto mnie uratuje”.

Problem w tym, iż portfel inwestycyjny to nie skrzynia skarbów. I złoto nie działa w nim jak zaklęcie, tylko jak aktywo, które trzeba zrozumieć, wyważyć i umiejętnie wkomponować w całą strategię. W tym materiale nie będę wam mówił: „kupuj złoto, bo inflacja!” albo UCIEKAJ BO BAŃKA.

Zamiast tego odpowiem na jedno pytanie, które wraca zawsze, gdy rynek zaczyna drżeć:

Ile złota naprawdę warto mieć w portfelu? Przynajmniej w przypadku większości osób.

5%? 10%? 20%? A może… wcale? Pokażę wam dane, symulacje i konkretne przypadki, które pomogą znaleźć złoty środek. Zaczynamy.

Ile złota naprawdę warto mieć w portfelu? Oto idealny balans między ochroną a zyskiem.

Zarejestruj się sklepie Goldsaver i kupuj fizyczne złoto „po kawałku”. Skorzystaj z naszego linka do rejestracji:

https://goldsaver.pl/kod/DNA100

Odbierz bonus w postaci 100 złotych podając kod DNA100

Złoto jako pas bezpieczeństwa portfela

Złoto to składnik portfela, który ma jedną podstawową funkcję – równoważyć ryzyko. Nie chodzi o to, żeby zarabiać na nim fortunę, tylko żeby żyć sobie spokojnie, gdy reszta świata panikuje. Taki inwestycyjny pas bezpieczeństwa. Gdy dochodzi do zderzenia, to może uratować kapitał. Chociaż jak pokazuje praktyka ostatnich kilku lat, złoto pozwala też czasem sporo zarobić.

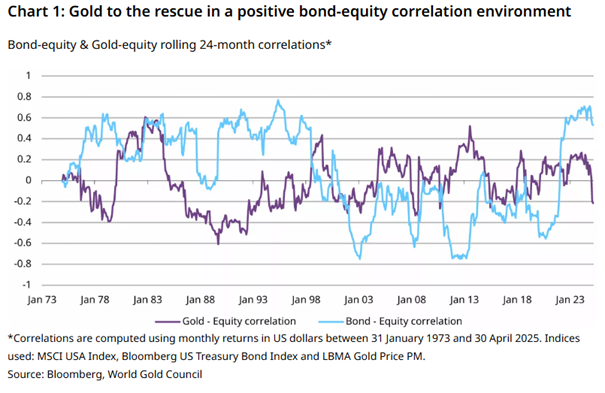

W teorii jednak złoto pełni rolę aktywa o niskiej lub ujemnej korelacji z rynkami akcji i obligacji. Na przedstawionym wykresie widać 2-letnią korelację złota i rynku akcji. To fioletowa linia. Czasem jest lekko dodatnia, czasem lekko ujemna, ale oscylująca w okolicy zera, co oznacza, iż oba aktywa zachowują się stosunkowo niezależnie w długim terminie.

Oznacza to, iż często porusza się w kierunku kompletnie niezależnym od rynku. Gdy giełdy spadają, to złoto ma tendencję do trzymania wartości. Dla inwestora to bezcenne, bo pozwala zmniejszyć wahania całego portfela i poprawić tzw. risk-adjusted return – czyli stosunek zysku do zmienności całego portfela. Z tego powodu często obserwujemy większe napływy kapitału na rynek złota w okresie, kiedy S&P 500 traci na wartości!

Widać to doskonale na poniższym wykresie. Oś X to procentowa zmiana indeksu S&P 500 w danym kwartale. Oś Y to procentowa zmiana udziału złota w portfelach instytucji w tym samym okresie. Co dokładnie widać? Im bardziej spada S&P 500, tym większa jest skłonność instytucji do zwiększania ekspozycji na złoto. Korelacja nie jest ogromna, ale jest widoczna.

Złoto, inflacja i „ucieczka od zaufania”

Dlaczego tak się dzieje? Bo złoto reaguje na inne czynniki niż akcje czy obligacje. Nie zależy od wyników finansowych spółek, nie płaci dywidend, nie ma ratingów kredytowych. Jego wartość jest w dużej mierze pochodną zaufania albo raczej braku tego zaufania. Kiedy inwestorzy przestają wierzyć w papierowy pieniądz, w banki centralne czy w polityków, to uciekają w coś, co nie potrzebuje obietnic, żeby istnieć.

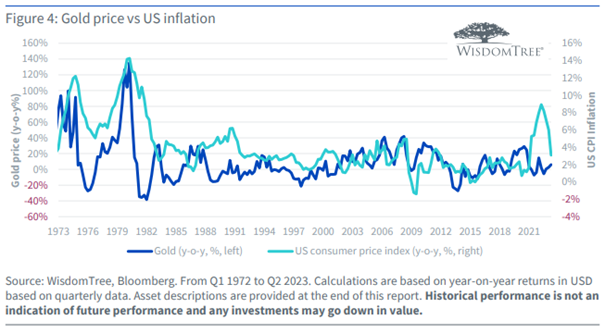

Nie bez powodu złoto jest postrzegane jako zabezpieczenie przeciwko inflacji. Historycznie, w długim terminie, jego wartość rośnie, gdy siła nabywcza pieniądza spada.

Na poniższym wykresie widać dobrze, jak cena złota zmienia się rok do roku, na tle zmian inflacji. Błękitna linia to inflacja, a niebieska to dynamika cen złota. Gdy inflacja przyśpiesza, ceny złota też.

Ale (i to ważne zastrzeżenie), działa to lepiej przy wysokiej, uporczywej inflacji niż przy łagodnych wzrostach cen. Krótko i średnioterminowo złoto potrafi się zawiesić, szczególnie gdy rosną stopy procentowe i dolar się umacnia. Wtedy trzymanie kruszcu staje się mniej atrakcyjne.

Złoto jako ubezpieczenie, nie cudowny lek

Dlatego złoto nie jest cudownym lekiem na wszystko, ale raczej ubezpieczeniem. Takim, które daje spokój i zapewnia dywersyfikacje. I o to głównie chodzi. Żeby w momencie, gdy rynek wariuje, mieć coś, co nie traci razem z resztą.

Oczywiście w chwilach naprawdę dużej paniki choćby złoto zalicza spadki, ale są one często wywołane handlem algorytmicznym, który pozbywa się wszystkiego co ma relatywnie dużą zmienność. W efekcie złoto zdecydowanie szybciej wraca do swoich poprzednich wartości, co widać na przykład po krachu COVID.

To w ogóle świetny przykład. W marcu 2020 r., gdy rynki akcji runęły w dół, złoto też na chwilę oberwało. Ale kilka tygodni później już odrabiało straty, a po paru miesiącach biło historyczne rekordy. Dla inwestora, który potrafił zachować zimną krew, był to klasyczny pokaz, po co w ogóle trzyma się złoto w portfelu: nie po to, żeby zarobić na każdym ruchu, tylko żeby mieć aktywo, które radzi sobie dobrze w niestandardowych warunkach.

Korelacje, kryzysy i asymetria reakcji

Jak już pokazywałem złoto ma stosunkowo niską korelację z rynkiem akcji – w okolicach zera. Czyli nie chodzi w rytm giełdowych nastrojów, tylko tańczy do własnej melodii. I właśnie dlatego choćby niewielki jego udział potrafi wyraźnie poprawić profil ryzyka całego portfela.

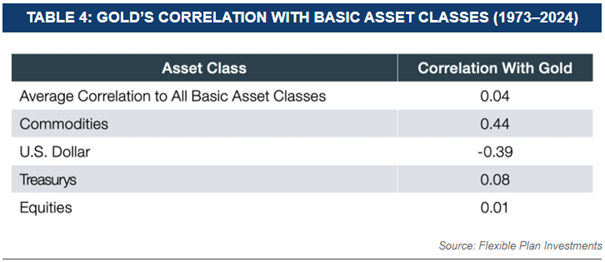

Od 1973 roku złoto nie wykazuje żadnej znaczącej korelacji z jakimkolwiek typowym aktywem inwestycyjnym:

- Ze wszystkimi klasami aktywów naraz – korelacja bliska 0, a dokładnie 0,04.

- Z akcjami 0,01.

- Z obligacjami 0,08.

- Z amerykańskim dolarem wręcz ujemna – minus 0,4

- Jedynie z innymi surowcami chodzi podobnie z korelacją na poziomie 0,44.

Dla wyjaśnienia korelacja w okolicy 1 oznaczałyby, iż dwie klasy aktywów zachowują się identycznie, a minus 1, iż całkowicie odwrotnie. Korelacja bliska 0, oznacza, iż są po prostu niezależne i ich ruchy ze sobą nie korelują wcale. Raz idą w tym samym kierunku, raz w przeciwnym. Raz jedno rośnie szybciej, raz drugie.

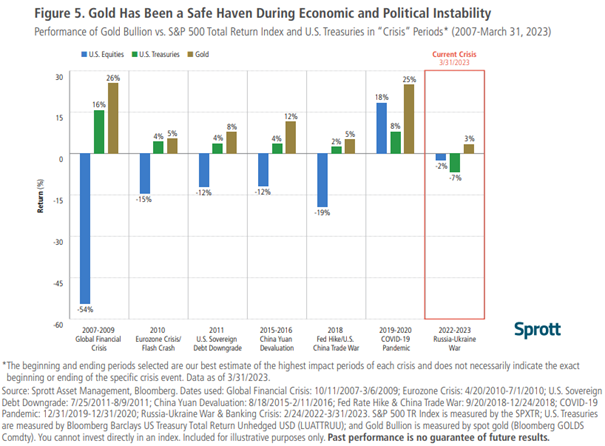

Możemy też na to spojrzeć przez pryzmat konkretnych kryzysów na rynku akcji. W dekadach względnego spokoju, takich jak lata 90., złoto wyglądało na balast, ale w kryzysowych okresach, jak 2008 czy 2022, okazywało się tym elementem, który amortyzował ciosy. Doskonale to widać na poniższym wykresie, gdzie mamy przedstawione wszystkie silniejsze korekty i bessy na rynku akcji z ostatnich 20 lat. Od wielkiego kryzysu finansowego, po wojnę na Ukrainie.

W tych kryzysowych momentach akcje traciły od 2 do 54%, a złoto w każdym z tych okresów generowało dodatnią stopę zwrotu i to lepszą od obligacji!

To właśnie ta cecha – asymetria reakcji – czyni złoto wartościowym elementem portfela. Złoto rzadko daje spektakularne zyski, ale gdy reszta aktywów leci w dół, zachowuje się jak hamulec bezpieczeństwa. Innymi słowy: w naprawdę długim terminie nie ciągnie portfela na szczyty, ale też nie pozwala mu spadać na dno.

Oczywiście, trzeba zachować proporcje. W zbyt dużej ilości złoto zaczyna działać jak kotwica i ogranicza potencjał wzrostu (wszyscy fanatycy muszą nauczyć się, iż wynik pojedynczego roku X NIE JEST miarodajnym elementem do oceny całego aktywa).

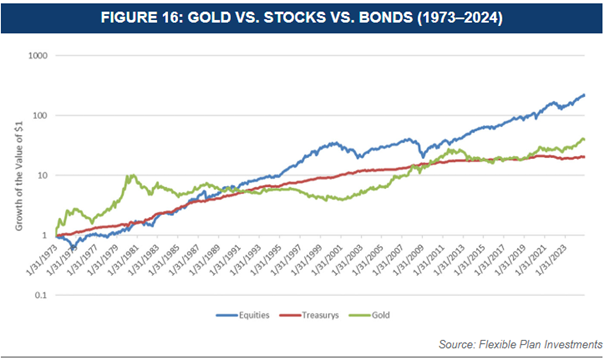

Złoto w długim terminie nie zarabia tak dobrze, jak akcje, ale w rozsądnych dawkach potrafi dobrze wygładzić wyniki.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Ile złota w portfelu? Dane, nie dogmaty

To prowadzi nas do kluczowego pytania: jak znaleźć tę proporcję, w której złoto nie przytłacza, ale chroni? Ile procent to jeszcze strategia, a ile już przesada?

Tu nie ma jednej, uniwersalnej liczby. Każdy, kto twierdzi, iż „optymalna ilość złota to dokładnie X%”, sprzedaje raczej narrację niż analizę. Idealny udział złota w portfelu zależy od trzech rzeczy: celu inwestora, jego odporności psychicznej i struktury pozostałych aktywów. Ale mimo to, z danych i praktyki rynkowej da się wyciągnąć kilka zdroworozsądkowych punktów odniesienia.

Okej, ale ile tego złota mieć? Zacznijmy od klasyki: większość modeli portfelowych, od Harry’ego Markowitza po nowoczesne symulacje funduszy multi-asset, wskazuje, iż od 5 do 20% złota to zakres, w którym dywersyfikacja działa najlepiej. Taki udział zwykle wystarcza, żeby obniżyć zmienność i poprawić stabilność wyników, a jednocześnie nie blokuje potencjału wzrostu, który niosą akcje.

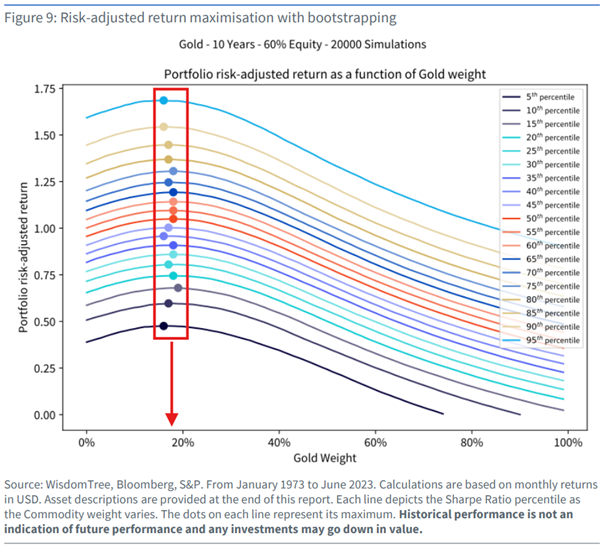

Według analiz WisdomTree opartych na symulacji Monte Carlo, która badała portfele 60/40 (akcje/obligacje) w horyzoncie dziesięcioletnim, najlepsze wyniki skorygowane o zmienność (czyli zasięg spadków) uzyskiwano wtedy, gdy złoto stanowiło około 16–19% portfela. Innymi słowy – w tym przedziale balans między ochroną a wzrostem był najbardziej efektywny.

Inne opracowania potwierdzają ten trend, choć dają różne odpowiedzi w zależności od celu inwestora. Gdy celem była maksymalizacja wskaźnika Sharpe’a, czyli uzyskanie jak najlepszej stopy zwrotu przy nieeksponowaniu się na nadmierną zmienność portfela, optymalna waga złota wynosiła około 12%. Z kolei w scenariuszu skupionym na minimalizacji największych spadków złoto powinno stanowić aż 27% portfela.

Czyli im bardziej boisz się strat, tym więcej złota ma sens, ale z górną granicą w okolicy 27%. Powyżej tego poziomu złoto może stać się już po prostu kotwicą, która w długim terminie trzyma twój portfel od dołu, ale nie dostarcza w zamian dodatkowej ochrony.

Według rekomendacji innej firmy Sprott, złoto powinno stanowić około 10–15% portfela inwestycyjnego. To proporcja, która ma zapewniać solidną dywersyfikację, a jednocześnie nie ograniczać potencjału wzrostu całego portfela.

Sprott podkreśla, iż stała ekspozycja na fizyczne złoto w wysokości około 10% to „rozsądna, konserwatywna strategia dla większości inwestorów”.

Jeszcze inne podejście prezentuje World Gold Council. Wg nich optymalna ilość złota w portfelu zmienia się wraz z tym, jak zachowują się pozostałe klasy aktywów. najważniejsze znaczenie ma tu korelacja między akcjami a obligacjami, czyli to, czy poruszają się w tym samym kierunku, czy przeciwnie.

Gdy ta korelacja jest ujemna (czyli akcje rosną, gdy obligacje spadają – i odwrotnie), portfel sam w sobie jest dobrze zdywersyfikowany, więc rola złota może być mniejsza. Ale kiedy zależność robi się dodatnia, a więc oba rynki zaczynają spadać jednocześnie, to złoto staje się ważniejsze, bo przejmuje funkcję głównego stabilizatora portfela.

Analiza, w której przebadano hipotetyczny portfel złożony z amerykańskich akcji, obligacji i złota, pokazuje to bardzo wyraźnie. W tzw. optymalizacji średniej wariancji (czyli przy założeniu, iż chcemy utrzymać ten sam poziom ryzyka), gdy akcje i obligacje były ze sobą ujemnie skorelowane, wystarczyło około 5% złota. Jednak, gdy ich korelacja stawała się dodatnia, aby zachować tę samą stabilność portfela, udział złota musiał wzrosnąć do około 11%.

Oczywiście są to nieco akademickie dywagacje, bo nie przewidzimy z wyprzedzeniem, jaka będzie korelacja pomiędzy akcjami i obligacjami w przyszłości, a gdy już zobaczymy, jaka jest, to dany okres będziemy mieć za sobą, więc trochę po ptakach.

W efekcie z tej analizy wynika, iż jeżeli chcemy się zabezpieczyć na ten gorszy scenariusz, który miał miejsce na przykład w 2022 roku, kiedy spadał zarówno rynek akcji, jak i rynek obligacji, to powinniśmy utrzymywać około 10% złota w portfelu.

Trzeba też wziąć poprawkę na fakt, iż wszystkie te analizy mówią o portfelu 60/40. jeżeli jednak niektórzy z Was nie chcą mieć w ogóle obligacji, ale jednocześnie szukają jakiegoś „stabilizatora” do swojego portfela, to z automatu powinni celować w te 10%, a nie 5%, bo nie macie trzeciej klasy aktywów, która też zdywersyfikuje akcje. Nie, krypto nie dywersyfikuje akcji. To Nasdaq na lewarze.

Złota „rama” – sensowne widełki procentowe

Zbierzmy to sobie do kupy. Poniżej 5% złota zaczyna być jedynie kosmetycznym dodatkiem. To bardziej symbol niż realna ochrona. Powyżej 20% zaczyna działać odwrotnie: ogranicza zwrot z kapitału, bo zbyt duża część portfela siedzi w aktywie, które nie generuje dochodu. To tak, jakbyś połowę swojego gospodarstwa przeznaczył na bunkier. Może i bezpiecznie, ale trudno nazwać to produktywnym wykorzystaniem zasobów.

Oczywiście, są wyjątki. Inwestorzy konserwatywni, którzy chcą przede wszystkim chronić wartość, mogą mieć choćby 27% złota. Ci, którzy grają ofensywnie i szukają wzrostu, często zatrzymują się przy 5%. Ważne, żeby złoto było dodatkiem, a nie fundamentem portfela. Jego rola polega na łagodzeniu skutków błędów, a nie na generowaniu bogactwa. I niech Was nie zwodzi aktualny rajd złota, bo takie jego zachowanie, to nie jest standard w długim terminie.

Złota proporcja to więc nie jedna liczba, tylko zakres. Wystarczająco dużo, by portfel nie panikował, gdy wszystko się wali i wystarczająco mało, by nie stał w miejscu, gdy świat idzie naprzód.

Warto też pamiętać, iż to wszystko są badania na danych historycznych, które nigdy nie powtórzą się 1 do 1. W praktyce oznacza, to iż nie warto równoważyć wagi portfela co do jednego punktu procentowego. Chodzi o zdrowe podejście. jeżeli chcecie utrzymywać złoto w portfel, to nie warto mieć go mniej niż 5% i nie warto więcej niż 20%.

To wszystko oczywiście przy założeniu, iż chcecie w ogóle się dywersyfikować i ograniczać zmienność swojego portfela. No bo jeżeli uważacie, iż wasza psychika wytrzyma silne obsunięcia kapitału o 40,50, czy 60%, to może nie warto w ogóle dodawać złota do portfela? Ja go nie mam i nie miałem, ale ja mam specyficzny styl inwestowania. Bardzo agresywnego i jestem w stanie akceptować wielką zmienność.

Warto też pamiętać, iż złoto działa najlepiej nie jako modny dodatek, ale jako stały element strategii. Nie kupuje się go wtedy, gdy wszyscy o nim mówią, tylko wtedy, gdy nikt nie zwraca uwagi.

Forma ma znaczenie: fizyczne vs „papierowe” złoto i podatki

A skoro już wiadomo, ile warto mieć złota, to pozostaje pytanie: w jakiej formie? Bo złoto złotu nierówne i od tego, jaką drogę wybierzesz, zależy, czy będzie to faktyczna ochrona, czy tylko iluzja.

Tutaj jest jeden argument, który deklasuje złoto „papierowe” i wynosi na piedestał złoto fizyczne – podatki. W polskim prawie podatkowym fizyczne złoto (takie jak sztabki czy monety bulionowe) nie jest traktowane jako instrument finansowy czy papier wartościowy.

To rozróżnienie jest fundamentalne i prowadzi do następujących zasad:

Po pierwsze – złoto jest zwolnione z podatku od zysków kapitałowych. W przeciwieństwie do akcji, obligacji, dywidend czy odsetek.

Po drugie – o ile sprzedajesz złoto fizyczne po upływie 6 miesięcy od jego zakupu (licząc od końca miesiąca, w którym nastąpił zakup), cały Twój zysk jest całkowicie zwolniony z podatku dochodowego (PIT). Nie musisz wykazywać tej transakcji w rocznym zeznaniu podatkowym. Nie płacisz żadnego podatku, niezależnie od wysokości osiągniętego zysku.

Złoto nie płaci dywidendy, nie rośnie wykładniczo, nie ratuje świata co kryzys.

Ale potrafi robić coś innego – uspokajać portfel, kiedy reszta wariuje.

To nie jest zakład na wzrost. To ubezpieczenie od braku kontroli i jak każde ubezpieczenie – najlepiej działa, kiedy nie musisz z niego korzystać.

Do zarobienia,

Piotr Cymcyk

Zarejestruj się sklepie Goldsaver i kupuj fizyczne złoto „po kawałku”. Skorzystaj z naszego linka do rejestracji:

https://goldsaver.pl/kod/DNA100

Odbierz bonus w postaci 100 złotych podając kod DNA100