3 lat temu

3 lat temu

Gospodarcza, polityczna i finansowa restrukturyzacja świata prawdopodobnie przyniesie wiele wstrząsów dla wrażliwych gospodarek wschodzących i rozwijających się. Jednak ostateczny cel – samowystarczalność – będący podstawowym założeniem tematu naszych prognoz, „gry w rozdrobnienie”, jest koncepcją rozciągniętą w czasie, a w miarę odłączania się od siebie największych światowych gospodarek pojawi się również potrzeba znalezienia ponownych powiązań i nowych przyjaciół. Indie pozostają kluczowym partnerem dla wielu gospodarek światowych, nie tylko pod względem handlu, ale także bezpieczeństwa i technologii, oferując długoterminowe okazje inwestycyjne w deglobalizującym się świecie. Wiele gospodarek Azji Południowo-Wschodniej również może zyskać na rozdrobnieniu światowej gospodarki.

Ambicje Indii jako rzetelnego partnera handlowego

Rywalizacja Stanów Zjednoczonych z Chinami przyniosła pierwsze wyraźne oznaki zmian w łańcuchach dostaw w branży produkcyjnej, a pandemia Covid-19 i inwazja Rosji na Ukrainę jeszcze bardziej zwiększyły zapotrzebowanie na odporne na wstrząsy dostawy. Gospodarki światowe wyraźnie skupiły się na odejściu od nadmiernego uzależnienia od Chin – fabryki świata – mają jednak trudności ze znalezieniem rzetelnego partnera handlowego, który mógłby zapewnić skalę i umiejętności na miarę chińskich pracowników. Głównymi beneficjentami zmian w łańcuchu dostaw stały się Indie, Wietnam i Meksyk. Do czynników sprzyjających Indiom należą solidne fundamenty gospodarcze, efektywna infrastruktura cyfrowa i korzystna sytuacja demograficzna. Jednak wzrost produkcji w Indiach ograniczały polityka protekcjonizmu i mało sprzyjające warunki prowadzenia działalności gospodarczej.

Obecnie dynamika ta w szybkim tempie ulega zmianie, a Indie dokładają wszelkich starań, aby osiągnąć pozycję atrakcyjnego ośrodka produkcyjnego i eksportowego dla przedsiębiorstw międzynarodowych. Administracja Modiego oferuje zachęty finansowe dla firm, które chcą założyć w Indiach swoje centra produkcyjne. Program zachęt powiązanych z produkcją (Production Linked Incentive, PLI) był kluczowym czynnikiem przyciągającym inwestycje w niektórych priorytetowych sektorach, takich jak pojazdy i komponenty samochodowe, stal specjalna, zaawansowane baterie, panele słoneczne, telefony komórkowe, komponenty elektroniczne, środki farmaceutyczne czy przetwórstwo żywności.

Ponadto Indie wyraźnie zmieniły podejście do umów o wolnym handlu, koncentrując się na zmniejszaniu barier handlowych, eliminowaniu taryf i dążeniu do uzyskania preferencyjnego dostępu do rynków światowych. Głównym obiektem zainteresowania Indii wydają się umowy dwustronne; w 2022 r. zostały zawarte pakty z Australią i Zjednoczonymi Emiratami Arabskimi, realizowane są również negocjacje z takimi partnerami jak UE, Rada Współpracy Zatoki Perskiej, Izrael i Wielka Brytania, z którymi mają zostać zawarte porozumienia do 2025 r. Inicjatywy te są motorem korzystnej zmiany wizerunku Indii jako globalnego partnera handlowego. Uwieńczeniem tej strategii była zapowiedź Apple, iż najnowszy model telefonów tej firmy – iPhone 14 –produkowany będzie właśnie w Indiach.

Indie dokonują postępów, jednak dotychczasowe problemy pozostają nierozwiązane

Chociaż nacisk na przyciąganie produkcji pozwolił indyjskiemu eksportowi gwałtownie wzrosnąć do rekordowego poziomu w roku obrotowym 2022 (kończącym się w marcu 2022 r.), Indie dokonują również postępów na rzecz znaczącego przekształcenia struktury koszyka produktów handlowych poprzez większą integrację z globalnymi łańcuchami wartości, a także struktury geograficznej handlu zagranicznego w celu zmniejszenia zależności od importu z Chin, przy równoczesnym rozszerzeniu dostępu do rynku na Australię, Japonię i Stany Zjednoczone.

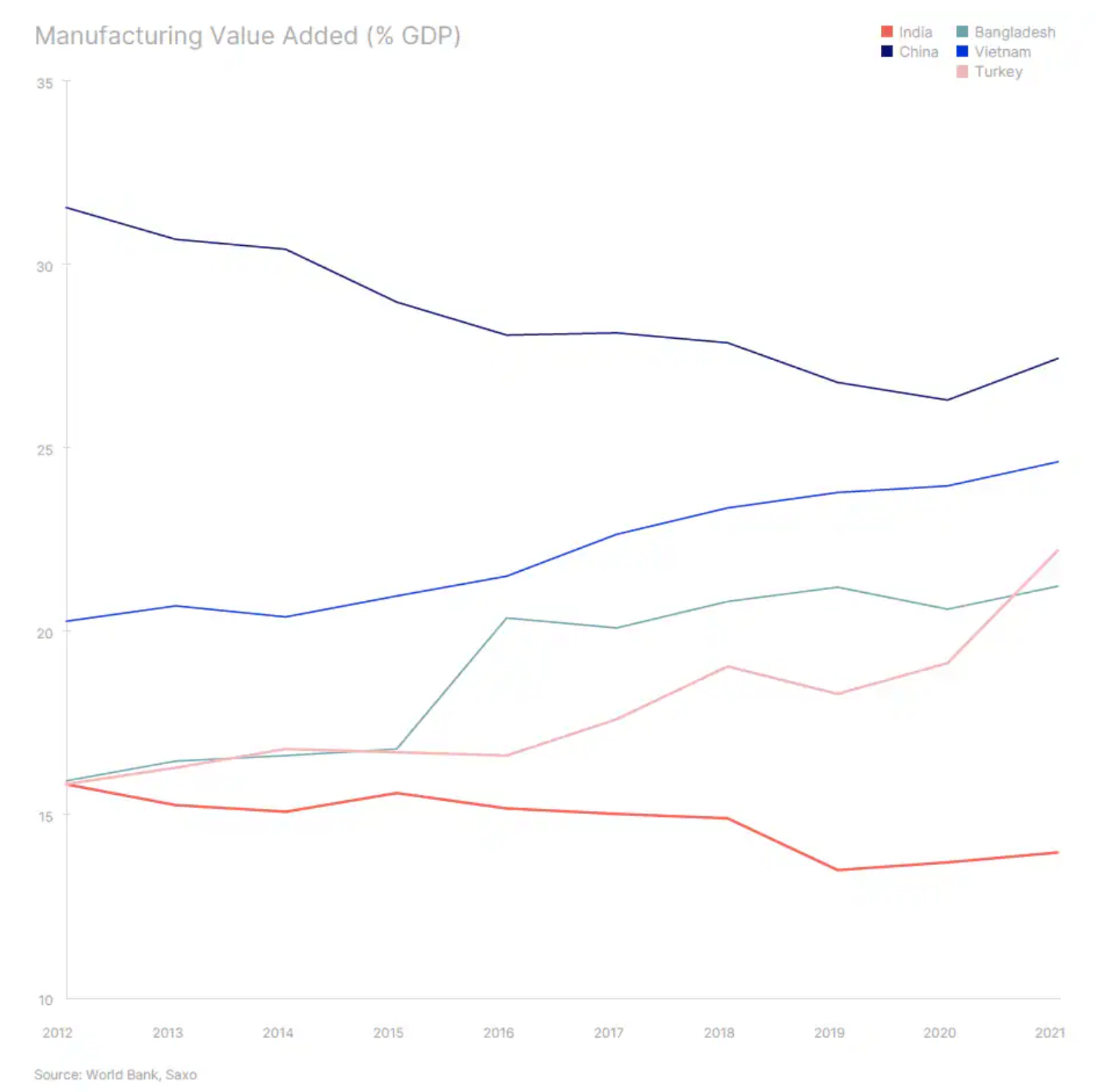

Chociaż wszystkie największe gospodarki chcą mieć Indie po swojej stronie w nowym porządku świata, problemy z ładem korporacyjnym, podkreślone ostatnio przez kryzys związany z grupą kapitałową Adani, mogą przez cały czas negatywnie oddziaływać na potencjalne inicjatywy. Kluczowymi czynnikami ryzyka są nieodpowiadające współczesnym standardom biurokracja i infrastruktura, a także brak wykwalifikowanej siły roboczej i niska jakość produkcji. Indyjskie przedsiębiorstwa są przez cały czas również mniej konkurencyjne ze względu na chroniony rynek krajowy, co jest kluczową przyczyną pozostawania przez Indie w tyle za innymi gospodarkami, takimi jak Wietnam, Bangladesz czy Turcja, jeżeli chodzi o zwiększenie udziału w globalnych łańcuchach dostaw w sektorze produkcji. Mimo iż duży rynek krajowy oznacza, iż Indie mają większy potencjał, aby wywalczyć znaczący udział w rynku produkcyjnym, mają jednak przez cały czas wiele do nadrobienia. Należy zauważyć, iż gwałtowny wzrost produkcji w Turcji jako procent PKB wynika z rosnącej wartości eksportowej produkcji w PKB wyrażonym w walucie lokalnej z powodu znacznej dewaluacji liry tureckiej.

Chaos w sektorze bankowym wpływa na indyjskie startupy informatyczne

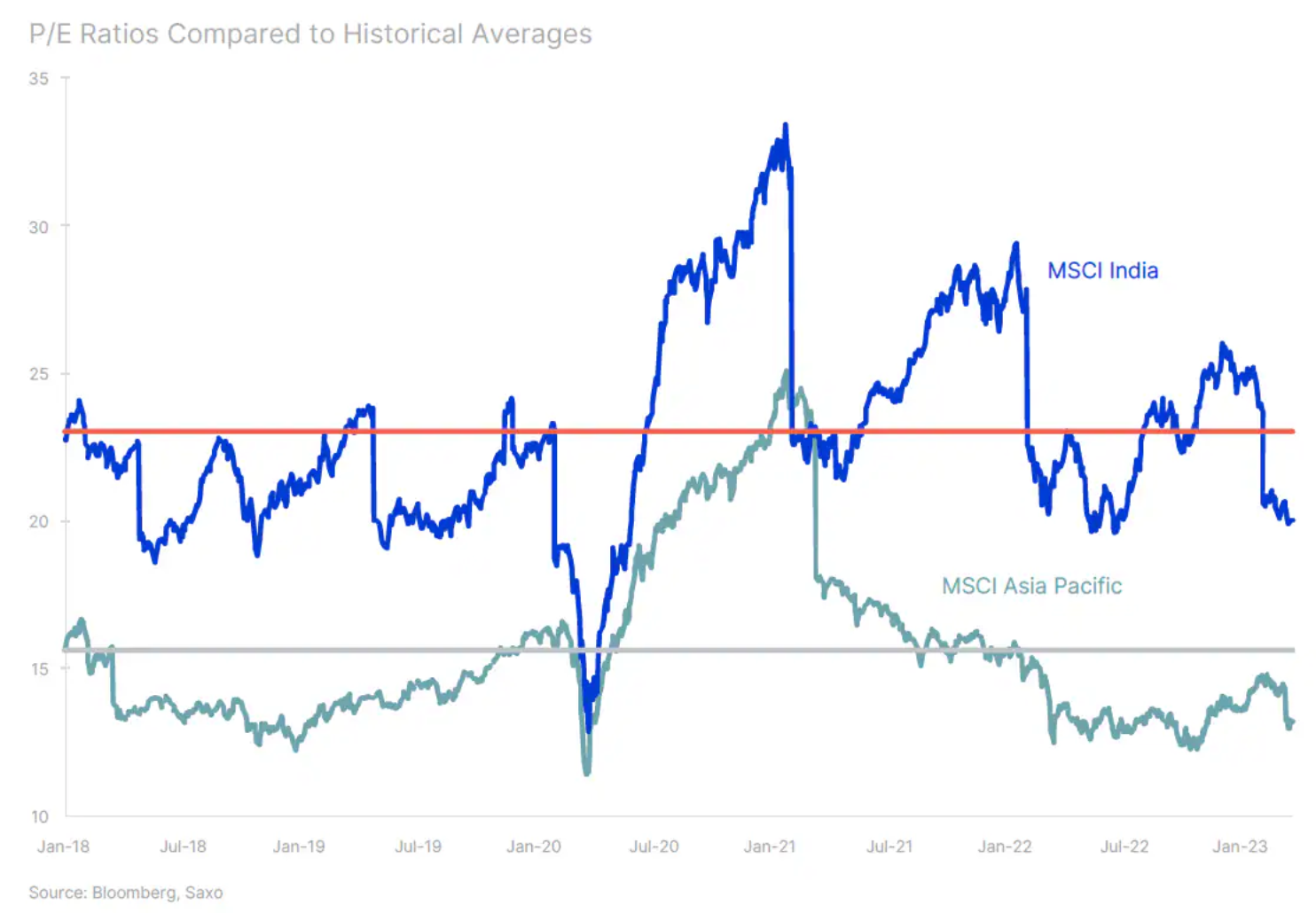

W obliczu globalnych obaw przed rozprzestrzenieniem się problemów sektora bankowego Indie pozostają bezpieczną przystanią ze względu na krajową bazę depozytową i inwestycje w obligacje denominowane w INR. Pomimo naszych wcześniejszych ostrzeżeń, iż wyceny Indii na początku roku wydawały się zawyżone, po znaczącej korekcie na indyjskim rynku akcji w I kwartale relacja ryzyka do zysku stała się bardziej korzystna. Sektory ukierunkowane na rynek krajowy, a także spółki wysokiej jakości o stabilnych przepływach pieniężnych i silnym wzroście w takich branżach jak banki, farmacja i przedsiębiorstwa użyteczności publicznej pozostają interesujące pod względem inwestycyjnym.

Korzystną inwestycją wydaje się również przez cały czas indyjski sektor technologiczny w kontekście globalnych wymagań w zakresie cyfryzacji. Postępujące rozdrobnienie może również oznaczać dalsze uzależnienie od indyjskiej oferty w zakresie IT. Zwrot w polityce Fed, o ile nastąpi ze względu na ryzyko finansowe, również dobrze wróży indyjskim akcjom technologicznym. Upadłość Silicon Valley Bank może jednak mieć trwałe negatywne konsekwencje dla indyjskich startupów technologicznych posiadających depozyty w Stanach Zjednoczonych. Nowy napływ finansowania ze strony inwestorów venture capital może pozostać ograniczony, hamując innowacje do czasu ponownego potwierdzenia linii finansowania.

Minimalne ryzyko zarażenia dla azjatyckiego sektora finansowego

W momencie pisania tego tekstu głównym tematem są problemy w sektorze bankowym po upadłości niektórych regionalnych banków amerykańskich oraz po przejęciu Credit Suisse przez UBS ze znacznym dyskontem i eliminacji posiadaczy kapitału dodatkowego Tier 1. Pomimo interwencji adekwatnych organów, rynki przez cały czas obawiają się o prognozy dla sektora bankowego w związku z ryzykiem dotyczącym kosztów finansowania banków amerykańskich, europejskich i innych państw rozwiniętych, co może ostatecznie doprowadzić do kryzysu kredytowego.

Chociaż kluczowym tematem w tym scenariuszu jest minimalizacja ryzyka portfeli, warto również ponownie podkreślić korzyści płynące z dywersyfikacji. Kredyty azjatyckie, w szczególności na przednim końcu krzywej, pozostają znacznie mniej narażone na ryzyko w związku z nieco mniejszym stopniem zacieśnienia polityki w tym regionie w bieżącym cyklu. Równocześnie największe azjatyckie firmy finansowe w większości stanowią własność skarbu państwa, przede wszystkim w Indiach i Chinach, a także mają ograniczoną ekspozycję na napływy zagraniczne, co ogranicza ryzyko zarażenia. Ponadto azjatyckie kredyty są przez cały czas wspierane przez lepsze prognozy wzrostu gospodarczego w Chinach, w przeciwieństwie do nasilającej się recesji oraz ryzyka finansowego w Stanach Zjednoczonych.

Ponowne otwarcie azjatyckich gospodarek na świat ma duży potencjał

Ostatnie obawy dotyczące sektora bankowego nieco przysłoniły temat ponownego otwarcia chińskiej gospodarki na świat. Warto jednak podkreślić, iż konsumpcja w Chinach przez cały czas odnotowuje solidne ożywienie, co jest ogólnie korzystne dla rynków azjatyckich. Chińska polityka pozostaje również nastawiona na wzrost, a najnowszym dowodem na to jest obniżenie w marcu stopy rezerw obowiązkowych. Ponadto prawdopodobny szybszy zwrot w polityce pieniężnej Fed w świetle ryzyka finansowego, a także niższe ceny ropy naftowej oznaczają podtrzymanie korzystnych warunków dla akcji spółek azjatyckich.

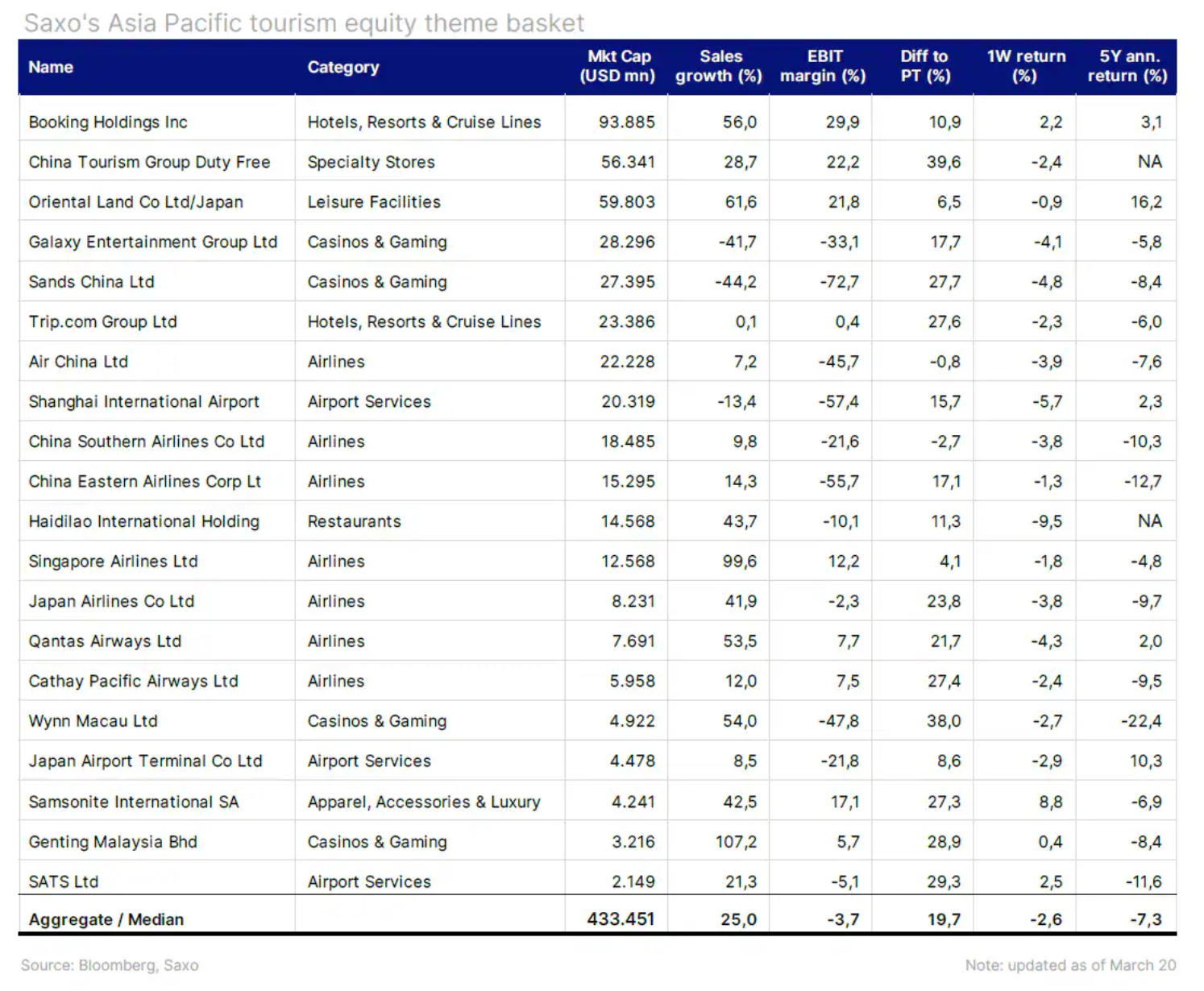

Jednym z kluczowych beneficjentów ponownego otwarcia Chin będą prawdopodobnie akcje związane z podróżami i turystyką w Azji. Utworzyliśmy koszyk tematyczny akcji spółek z branży turystycznej z regionu Azji i Pacyfiku (Asia Pacific Tourism), odzwierciedlający oczekiwania dotyczące wzrostu liczby chińskich turystów za granicą. Lista zawiera głównie azjatyckie akcje platform rezerwacyjnych, linii lotniczych, usług lotniskowych, hoteli, kasyn i restauracji w krajach, które prawdopodobnie odnotują największy napływ turystów z Chin w ciągu roku. W kontekście Azji Południowo-Wschodniej obiecująco wyglądają również akcje spółek tajskich i indonezyjskich.

Akcje północnoazjatyckie w Korei i na Tajwanie, a także banki japońskie, mogą być narażone na większe ryzyko zakażenia napięciami w amerykańskim sektorze bankowym. Ze względu na fakt, iż akcje koreańskie i tajwańskie w większym stopniu opierają się na eksporcie, mogą one również napotkać większe problemy w związku ze spowolnieniem globalnego popytu. Równocześnie umocnienie bezpiecznego jena japońskiego, w połączeniu ze spowolnieniem globalnego wzrostu, może negatywnie przełożyć się na prognozy akcji spółek japońskich. najważniejsze będą jednak oczekiwania dotyczące zmiany polityki Banku Japonii przez nowego prezesa Uedę.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)