3 lat temu

3 lat temu

Jednym z ważniejszych zmartwień w dzisiejszych czasach jest problem wysokiej inflacji. Chociaż inflacja w USA spada i to samo tyczy się reszty Europy, to ekonomiści wcale nie są przekonani co do tego, czy ustabilizuje się na swoich dawnych poziomach. Całkiem możliwe, iż jej poziom nie spadnie do celu inflacyjnego ustalanego przez Banki Centralne. Pomimo iż z kolejnymi danymi gospodarczymi deflacja w 2024 roku staje się coraz bardziej prawdopodobna, to jednak na dziś ciężko jest znaleźć jednoznaczną odpowiedź dla dalszego kształtowania się cen w gospodarce. W takim trudnym otoczeniu oszczędności może ochronić w zasadzie wyłącznie rynek akcji.

Inflacja ma różne podłoża

Inflacja jest dość intuicyjna i każdy wie, iż oznacza wzrost cen w sklepach. Nie ma jednak jednego powodu, z którego „bierze się” inflacja. Na świecie istnieje kilka szkół ekonomicznych, które sprzeczają się odnośnie do tego, co jest główną przyczyną inflacji. Tak naprawdę większość z nich ma rację, gdy odnoszą się do poszczególnych przypadków ekonomicznych. Przykładowo inflacja może mieć charakter wyłącznie psychologiczny, gdy np. pojawi się lockdown, a ludzie automatycznie zaczną wykupować hurtowo papier toaletowy.

Chociaż historia pokazała, iż było to irracjonalne zjawisko, to podniosło na chwilę ceny produktu. Silnie podwyższony popyt pozwalał cenom poszaleć. Tak samo ceny akcji na giełdzie mogą rosnąć wyłącznie z powodów czysto psychologicznych. Sytuacje, gdy inwestorzy kupują akcje danej spółki tylko dlatego, iż lubią jej produkty, albo iż usłyszeli dobrą opinię są na porządku dziennym.

Takie ruchy giełdowe wywołane chwilowym nastrojem tłumów są jednak krótkotrwałe i nigdy nie kształtują długoterminowego trendu. Dla inwestorów długoterminowych inflacja o podłożu „momentum” nie ma zatem żadnego znaczenia. O wiele bardziej trwała jest inflacja monetarna.

W dłuższym terminie na poziom cen bardziej wpływają czynniki fundamentalne, a psychologia tłumu niemal całkowicie traci na znaczeniu. Tymi czynnikami fundamentalnymi jest np. wydajność produkcji danego dobra w gospodarce narodowej, koszty siły roboczej czy jakość realizowanej polityki monetarnej przez Bank Centralny kraju.

W sytuacji, gdy do gospodarki trafia ponadprzeciętnie dużo pieniądza, który akurat nie ma pokrycia w produktywności, to ceny faktycznie mają tendencję do wzrostu. Dobrze śledzić tu różne agregaty pieniężne, takie jak np. M2 oraz poziom wzrostu gospodarczego.

Problemem dla inwestora jest dopiero hiperinflacja

Dane pokazują jednak, iż umiarkowana inflacja jest dla inwestorów neutralna. Patrząc po poprzednich okresach inflacyjnych w USA od 1948 do 2020 roku widać, iż choćby okresy, które przynosiły inflację na poziomie powyżej 6% w dalszym ciągu generowały dla inwestora średnio dodatnią stopę zwrotu.

Prawdziwy problem rynki mają dopiero podczas hiperinflacji. Sytuacja, w której ceny rosną w zupełnie niekontrolowanym tempie i często wykładniczo. To już mocno patologiczny stan, w którym gospodarka przestaje prawidłowo funkcjonować. Procesy cenowe są zaburzone, nie przez problemy z produkcją, ale przez brak możliwości prawidłowego oszacowania wartości wytwarzanych dóbr i usług. Firmy nie są w stanie adekwatnie wycenić swoich produktów i usług, a konsumenci również nie wiedzą, czy cena kilku tysięcy złotych za pomidory jest uczciwa. Ludzki umysł nie jest w stanie przystosować się do takich ekstremalnej i gwałtownie zmieniającej się sytuacji

Hiperinflacja niszczy wartość

W gospodarce hiperinflacyjnej panuje wówczas chaos, który negatywnie wpływa na wzrost gospodarczy. Kapitał zagraniczny ucieka, a taka kombinacja jest zabójcza dla notowań. Dane pokazują, iż przeciągu kilku lat od wystąpienia hiperinflacji notowania krajowych indeksów giełdowych pozostają zdecydowanie w tyle za skumulowaną inflacją. Dopiero po kilku latach są w stanie do niej „dobić”. Przykładem może być rynek izraelski z lat 80-tych.

Notowania izraelskiej giełdy na tle hiperinflacji z lat 80

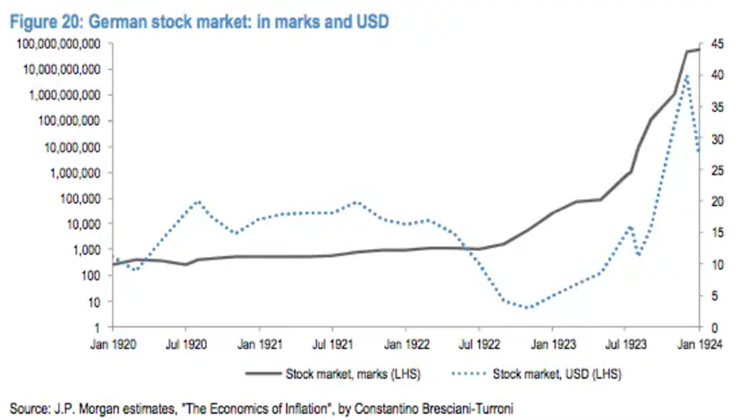

Nawet inwestorzy bardzo długoterminowi nie powinni trzymać akcji w takim otoczeniu. Długi czas po wystąpieniu hiperinflacji państwo odbudowuje się gospodarczo, a kapitał zagraniczny, który w panice się ewakuował już tak gwałtownie nie wraca. Zniszczone zaufanie do waluty nie odbudowuje się z dnia na dzień. Poniżej dobrze widać, jak w czasie hiperinflacji w Republice Weimarskiej kapitalizacja giełdy niemieckiej denominowana w walucie lokalnej i dolarach się rozjechała. Inwestorzy długoterminowi nie powinni bać się inflacji. Hiperinflacji już jednak mogą. Dobrze, iż na dziś taka żadnej rozwiniętej gospodarce nie grozi.

Kapitalizacja niemieckiej giełdy podczas okresu hiperinflacyjnego z lat 20, w markach i w dolarach

Do zarobienia,

Karol Badowski

![Nowe przepisy dla pracodawców 2026. Tysiące firm czekają nowe obowiązki [Obiektywnie o Biznesie]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)