3 lat temu

3 lat temu

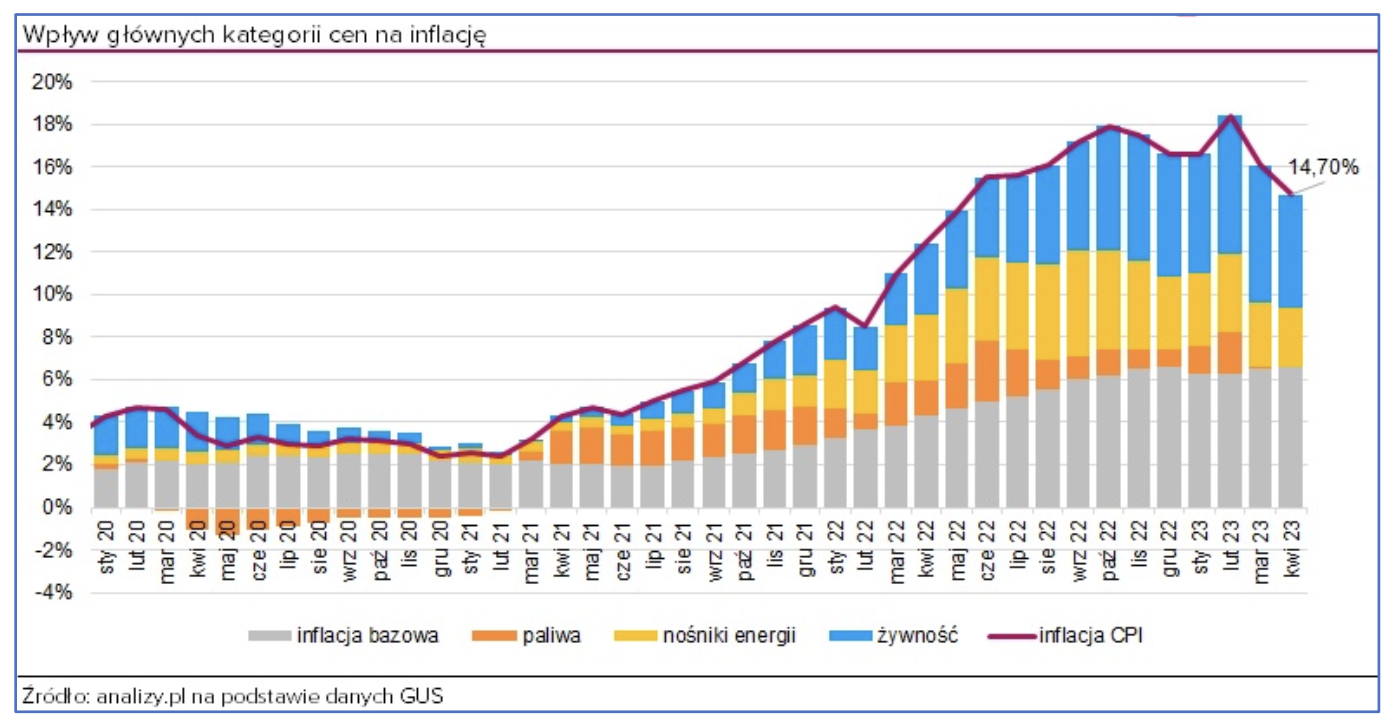

Inflacja CPI w marcu wzrosła o 1,1 proc. w porównaniu z lutym. Z kolei wstępny odczyt za kwiecień sugeruje wzrost cen na poziomie 0,7 proc. w skali miesiąca oraz 14,7 proc. r/r. W przypadku inflacji bazowej, dynamika miesięczna za marzec wyniosła aż 1,3 proc. co po „urocznieniu” przekłada się na wzrost o 16,8 proc. Mimo dynamicznie wzrastających cen, bazowe stopy procentowe NBP pozostały na niezmienionym poziomie 6,75 proc. Również w przypadku produkcji przemysłowej czy sprzedaży detalicznej obserwowaliśmy niekorzystne odczyty. Eksperci VIG/C-QUADRAT TFI odnotowali spadek produkcji przemysłowej o 2,9 proc. w skali roku, podczas gdy sprzedaż detaliczna skurczyła się o 7,3 proc.

Również w strefie euro walka z inflacją jest istotnym wyzwaniem

O ile dynamiki roczne nie są aż tak wysokie jak w Polsce, o tyle wzrost inflacji bazowej w skali miesiąca – tak jak w Polsce – osiągnął 1,3 proc. W przypadku inflacji HICP, wzrost miesięczny wyniósł 0,9 proc., a za minione 12 miesięcy ceny wzrosły o 6,9 proc. Dla przykładu, w Niemczech marcowa inflacja HICP wyniosła 1,1 proc. oraz 7,8 proc. odpowiednio w skali miesiąca oraz roku, a wstępne dane za kwiecień wskazują na wzrost o 0,6 proc. m/m oraz 7,6 proc. r/r. Wstępne dane o PKB w strefie euro w 1. kwartale 2023 r. mówią o wzroście o 1,3 proc. r/r (wyrównane sezonowo). Na początku maja Europejski Bank Centralny podniósł stopy procentowe o 0,25 pkt proc. do 3,75 proc., podczas gdy trzy wcześniejsze podwyżki były po 0,5 pkt proc., co łagodzi oczekiwania odnośnie do kolejnych podwyżek.

Najbliżej zwycięstwa w walce z inflacją są Amerykanie

Inflacja CPI w marcu wzrosła 0,1 proc. w skali miesiąca oraz 5,0 proc. w skali roku. Z kolei bazowy indeks cen wydatków konsumpcyjnych (PCE core) zanotował wzrost o odpowiednio 0,3 proc. oraz 4,6 proc. Marzec przyniósł złe dane z rynku pracy. Raport ADP wskazał wzrost o 145 tys. nowych miejsc pracy wobec oczekiwań rynkowych na poziomie 200 tys. Również tygodniowe liczby wniosków o zasiłek dla bezrobotnych uwidaczniały słabnący rynek pracownika. Z kolei wstępne dane o wzroście PKB w 1. kwartale br. sugerują wzrost o 1,1 proc. w skali roku, podczas gdy oczekiwania rynkowe były o 0,9 pkt proc. wyższe. Z początkiem maja FED trzeci raz z rzędu podniósł stopy o 0,25 pkt proc., do poziomu 5,00-5,25 proc., które zrównały się z inflacją. Komunikat FOMC po decyzji był bardziej „gołębi” niż poprzednio, co rynki odebrały jako pauzę w tym cyklu podwyżek stóp procentowych w USA.

RYNKI GLOBALNE – AKCJE

W minionym miesiącu, uwaga inwestorów zaczęła ponownie skupiać się na ryzykach geopolitycznych, a w szczególności na wpływie pogarszających się relacji amerykańsko-chińskich na najważniejsze sektory – produkcji półprzewodników oraz maszyn i narzędzi dla tej branży.

Zainteresowanie ekspertów VIG/C-QUADRAT TFI natomiast wzbudziły dane świadczące o tym, iż firmy zaczynają oszczędzać na wydatkach na IT – zarówno na podstawowe usługi, ale również cyber-bezpieczeństwo i rozwiązania chmurowe. Uważają to za poważny sygnał, iż w gospodarce zaczynają być widoczne objawy spowolnienia gospodarczego.

Można również zauważyć, iż inwestorzy preferują największe spółki oraz liderów w swoich branżach, a zwłaszcza te z silną pozycja rynkową i solidnym bilansem. Eksperci podzielają przekonanie, iż branżowi liderzy wyjdą obronną ręką z okresu podwyższonej inflacji i spowolnienia gospodarczego.

W tak zmiennym otoczeniu warto zwrócić uwagę na nieco wyższy poziom gotówki w portfelu – wyceny akcji europejskich i amerykańskich znajdują się wyraźnie powyżej swoich długoterminowych średnich. Nie można również wykluczyć, iż strategia „Sell in May and Go Away” może być racjonalna w tym roku. – podsumowują eksperci.

RYNEK KRAJOWY – AKCJE

W minionym miesiącu eksperci wskazywali, iż dysproporcja w poziomach wycen pomiędzy dużymi a średnimi i małymi spółkami stała się zbyt duża. Po bardzo dobrym kwietniu, uważają, iż duże spółki zauważalnie zmniejszyły to dyskonto w wycenie.

Zarządzający VIG/C-QUADRAT TFI zwracają również uwagę na fakt, iż dwucyfrowa inflacja dalej „przelewa” się do wyników spółek w wielu branżach, co przy braku bardziej restrykcyjnej polityki monetarnej – paradoksalnie – wpływa pozytywnie na rynek akcji jako narzędzie „zabezpieczenia przed inflacją”.

Pozytywny wpływ na krajowy rynek akcji ma również słabnący amerykański dolar. Z drugiej strony, krajowe spółki niejako domknęły w kwietniu wycenową lukę i aktualny poziom wycen znajduje się na poziomie swojej długoterminowej średniej, co naturalnie ogranicza dalsze wzrosty. W opinii Zarządzających, dużo łatwiej jest wzrosnąć z niskich wycen do średnich, a dużo trudniej ze średnich do wysokich. Aby taki scenariusz się wydarzył, potrzebne są dodatkowe katalizatory wzrostów, a te – przynajmniej chwilowo – są na wyczerpaniu.

OBLIGACJE KORPORACYJNE

Na rynku obligacji korporacyjnych w Polsce panowało ożywienie. Na rynku wtórnym ceny zanotowały delikatne wzrosty, a na rynku pierwotnym miało miejsce kilka emisji. Nowe obligacje były nabywane zarówno przez klientów indywidualnych, jak i instytucjonalnych. Na uwagę zasługuje fakt wyemitowania przez Kruk S.A. obligacji o wartości 150 mln EUR na rynku międzynarodowym.

OBLIGACJE SKARBOWE

Kwiecień był kolejnym pozytywnym miesiącem na rynku obligacji skarbowych. Z jednej strony obawy o stabilność sektora bankowego oraz recesję podtrzymują popyt na bezpieczne aktywa. Z drugiej strony poziom 6% na obligacjach długoterminowych jest miejscem, gdzie rynek próbuje krótkoterminowo „łapać” punkt równowagi. W ocenie Zarządzających trwałe pokonanie tego poziomu (dalszy silny wzrost cen obligacji) będzie wymagało potwierdzenia solidności trendu dezinflacji lub dalszych słabszych odczytów z realnej gospodarki. Może to powodować obawy inwestorów o możliwość wystąpienia recesji.

Autor: Eksperci VIG/C-QUADRAT TFI

![Nowe przepisy dla pracodawców 2026. Tysiące firm czekają nowe obowiązki [Obiektywnie o Biznesie]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)