3 lat temu

3 lat temu

Do pokonania inflacji, prędzej czy później, każdy inwestor będzie musiał wybrać do swojego portfela bardziej ryzykowne aktywa. Lokaty, czy obligacje w długim terminie albo wcale, albo minimalnie wygrają z inflacją. Do wyboru pozostają akcje i nieruchomości.

Można do tego dołączać inwestycje alternatywne, czy kryptowaluty, jednak aktywa tego typu są o wiele bardziej ryzykowne i nie powinny dla większości osób stanowić bazy portfela. Posługując się danymi z ostatnich 150 lat, zamieszczonymi w „The Rate of Return on Everything, 1870–2015”, można zweryfikować, czy w naprawdę długim terminie lepiej opłacają się akcje, czy nieruchomości.

Stopa zwrotu zależy od okresu inwestycji

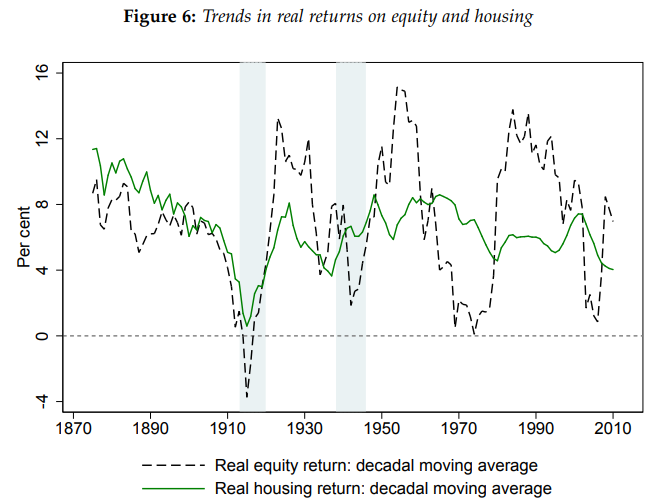

Naukowcy z Uniwersytetu Kalifornijskiego wykonali tytaniczną pracę. Zebrali dane z dziesiątek państw z całego świata, analizując zmiany cen nieruchomości i cen akcji. Dane za ostatnie 150 lat są na tyle wiarygodne, iż po ich analizie można jednoznacznie powiedzieć, co jest bardziej opłacalne dla inwestora. Poniższy wykres pokazuje realną stopę zwrotu z nieruchomości i z kapitału, definiowanego jako akcje. Dane obejmują 150 lat i dotyczą wszystkich aktywów globalnych.

Realna stopa zwrotu z nieruchomości i akcji za ostatnie 150 lat

Źródło: https://www.frbsf.org/

Źródło: https://www.frbsf.org/Widać wyraźnie, iż stopa zwrotu bardzo mocno zależy od okresu, w którym inwestujemy. Zysk bardzo malał w okresach konfliktów zbrojnych i podwyższonej inflacji. Co ciekawe, chociaż istniały okresy liczone w dekadach, gdy akcje przynosiły stratę kapitału, to nieruchomości już nie zaliczyły takiej dekady ani razu.

W długim terminie akcje wygrywają z nieruchomościami

Ta „pewność” zysku ma jednak swoje minusy. W świecie finansów przyjmuje się, iż obniżona zmienność kosztuje. Tym kosztem są mniejsze zyski. Poniższa tabela pokazuje, iż rzeczywiście po 1950 roku to akcje dawały większe średnie stopy zwrotu.

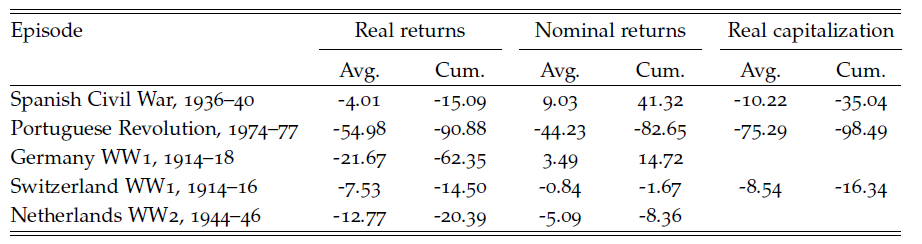

Średnioroczne realne stopy zwrotu z akcji i nieruchomości, w różnych okresach historii

Ibidem

IbidemPrzed II Wojną Światową, to nieruchomości były bardziej opłacalne. Dlaczego? Przede wszystkim okres 1870 – 1950 naznaczony był bardzo ciężkimi konfliktami zbrojnymi. W okresach niepokoju ludzie szukają znacznie częściej „bezpieczniejszych” inwestycji, a za takie wtedy i teraz również uchodzą nieruchomości.

Liczby pokazują, iż w okresach rewolucji i konfliktów akcje tracą choćby po 90% swojej wartości! Taka sytuacja miała miejsce, chociażby podczas rewolucji portugalskiej z lat 70.

Stopy zwrotu z akcji w okresach rewolucji i wojen

Ibidem

IbidemRządom państw o wiele łatwiej jest wywłaszczyć ludzi z akcji niż z ich domów i mieszkań. W skrajnych wypadkach akcjonariusze mogą choćby stracić 100% swojego kapitału. Opisaliśmy taki przypadek w tekście „czego inwestora uczy rewolucja francuska”. Politykom łatwiej jest uderzyć w “krwiożerczych spekulantów i bogaczy” niż w zwykłych posiadaczy nieruchomości.

Na szczęście w dzisiejszych czasach mamy naprawdę szerokie możliwości inwestycyjne. Możemy inwestować na bardzo wielu rynkach światowych. Dzięki kupieniu akcji albo ETF-ów z wielu krajów, omijamy ryzyka polityczne. Ryzyko wyzerowania konta maklerskiego, w dzisiejszych czasach można zatem ograniczyć praktycznie do zera.

Wiemy już, iż pod kątem osiąganej stopy zwrotu bardziej niż inwestycja w nieruchomości, opłaca się zakup akcji na giełdzie. Jednak problemem są okresy niepokojów i kryzysów, kiedy to przez wiele lat, giełdowe stopy zwrotu pozostają bardzo niskie. Bardzo długi horyzont inwestycyjny eliminuje ten problem.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Przepływ pieniężny z nieruchomości to duży atut

Inwestowanie w nieruchomości tak naprawdę w obecnych czasach wygrywa z akcjami, tylko w jednym aspekcie. Regularnymi przepływami pieniężnymi. O ile mieszkanie kupione jest na wynajem i pod inwestycje, to co miesiąc będzie wpływać do nas gotówka.

Duża część spółek również pozwala oczywiście uzyskiwać przepływy w formie dywidendy, ale nie są one tak pewne, jak czynsz od najemców. Poza tym dane mówią, iż jest on jednak sporo niższy. Średnio po 1950 roku, na czynszu można było zarobić 5,24% rocznie, a na dywidendach tylko 3,79%.

Rozbicie zysku na wzrost wartości inwestycji i otrzymywany przepływ pieniężny

Ibidem

IbidemTak naprawdę teraz firmy wypłacają choćby mniej dywidend niż kiedyś. Obecny dividend Yield dla amerykańskiego indeksu S&P 500 nie przekracza 2%. Spółki coraz częściej wolą skupić akcje własne niż wypłacać żywą gotówkę.

Koszty utrzymania nieruchomości

Problem w tym, iż jeżeli uwzględniamy przewagę większych przepływów z nieruchomości, to warto jeszcze uwzględnić koszty, jakie ponosimy na utrzymanie tych nieruchomości. W końcu przyjdzie czas na remonty, przebudowy, czy wymianę mebli. Po uwzględnieniu tych wszystkich wydatków, otrzymujemy i tak bardzo pokaźny wolny przepływ, ale jednocześnie nie prezentuje on już tak dużej przewagi nad akcjami. Dane mówią bowiem, iż na utrzymanie w sprawności nieruchomości trzeba wydawać około 30% otrzymywanego od najemców czynszu. jeżeli tak, to zostaje nam 0.7 * 5,24% rocznie, co równa się 3,67% średniego zarobku na czysto z czynszy. W porównaniu ze średnim 3,79% na akcjach (dywidendy) przewaga zniknęła.

Średni procent czynszu jaki trzeba przeznaczać na utrzymanie nieruchomości w sprawności – wykres po prawej

Ibidem

IbidemAkcje czy nieruchomości?

Dane jasno mówią, iż z biegiem czasu inwestowanie w nieruchomości coraz bardziej przegrywa w starciu z inwestowaniem w akcje. Teraz gdy świat jest coraz bardziej produktywny, a my możemy zdywersyfikować się geograficznie na wiele rynków, inwestowanie na giełdzie wydaje się coraz bardziej oczywistym wyborem. Zwłaszcza iż ekspozycja na akcje przez ETF zabiera zdecydowanie mniej czasu, niż nadzorowanie nieruchomości.

Do zarobienia,

Karol Badowski