1 godzina temu

1 godzina temu

Kiedy mówimy o inwestowaniu w sztuczną inteligencję, wyobraźnia najczęściej podsuwa nam producentów procesorów graficznych albo firmy tworzące modele językowe. Znacznie rzadziej myślimy o tym, co dzieje się „pomiędzy” – o tym, jak dane fizycznie przemieszczają się między układami, serwerami i całymi centrami danych. Tymczasem to właśnie tam narasta jedno z najciekawszych wąskich gardeł całej infrastruktury AI, a odpowiedzią na nie coraz częściej staje się światło zamiast miedzi.

Dziś przyjrzymy się funduszowi, który próbuje ubrać ten wątek w jeden instrument, czyli notowanemu na NYSE ETF-owi Tema Photonics & Optical, handlowanemu pod tickerem $LAZR. Przejdziemy przez to, czym dokładnie jest ten fundusz, dlaczego ekspozycja na fotonikę i optoelektronikę bywa dziś kusząca, jakie spółki znajdują się w portfelu i w jakich proporcjach, a na końcu zważymy szanse i ryzyka oraz zastanowimy się, komu i w jakiej roli taki fundusz może się przydać.

Czym jest $LAZR ETF?

Tema Photonics & Optical ETF to fundusz notowany na giełdzie wprowadzony na rynek 30 czerwca 2026 roku przez Tema ETFs, przy współudziale Tidal Investments jako sub-doradcy i Vigilant Distributors jako dystrybutora. Fundusz jest notowany na nowojorskiej giełdzie NYSE pod tickerem LAZR i ma bardzo konkretną misję: inwestować w spółki, które umożliwiają szybszy przepływ danych między układami, serwerami i centrami danych napędzającymi sztuczną inteligencję. W praktyce oznacza to skoncentrowaną ekspozycję na fotonikę i technologie optyczne.

Kilka cech konstrukcyjnych funduszu warto zapamiętać. Po pierwsze, jest to fundusz aktywnie zarządzany, a nie odwzorowujący indeks. Za dobór spółek odpowiada zespół pod kierownictwem Honga Yi Chena (CFA), a Tema realizuje ten fundusz w partnerstwie badawczym z SemiAnalysis – firmą analityczną wyspecjalizowaną w rynku półprzewodników. Po drugie, portfel jest wysoce skoncentrowany – liczy około 25 spółek, a pierwsza dziesiątka pozycji odpowiada za blisko 68% aktywów. Po trzecie, wskaźnik kosztów całkowitych wynosi 0,75 procent rocznie, co jak na fundusz niszowy i aktywnie zarządzany nie jest wartością wygórowaną, ale też nie jest niska w porównaniu z szerokorynkowymi ETF-ami indeksowymi.

Dlaczego ekspozycja na fotonikę i optoelektronikę może kusić w dobie AI?

Aby zrozumieć logikę tego funduszu, trzeba cofnąć się do prostego problemu inżynierskiego. Przez dekady dane wewnątrz i między urządzeniami przesyłano przede wszystkim dzięki sygnałów elektrycznych płynących przez miedziane ścieżki i przewody. To rozwiązanie sprawdzało się znakomicie, dopóki wymagania co do przepustowości i odległości pozostawały umiarkowane. Problem w tym, iż miedź ma swoje fizyczne granice: wraz ze wzrostem prędkości transmisji rosną straty sygnału, pobór energii i wydzielanie ciepła, a zasięg efektywnej komunikacji maleje.

Sztuczna inteligencja bezlitośnie obnaża te ograniczenia. Trenowanie i uruchamianie dużych modeli wymaga, by tysiące procesorów pracowały jak jeden organizm, nieustannie wymieniając między sobą ogromne ilości danych.

I właśnie tutaj wkracza fotonika – przesyłanie informacji dzięki światła w światłowodach oraz, coraz częściej, bezpośrednio na poziomie układów scalonych. Światło pozwala przenosić więcej danych na większe odległości przy niższym zużyciu energii na przesłany bit, co czyni je naturalnym kandydatem do zastąpienia miedzi tam, gdzie ta przestaje wystarczać.

Warto tu rozróżnić dwa poziomy, na których optyka wkracza do infrastruktury AI. Pierwszy to klasyczna komunikacja przez światłowody. Dane zamienia się na impulsy świetlne, przesyła włóknem i z powrotem odczytuje, co od lat jest standardem w połączeniach między szafami serwerowymi i między budynkami centrów danych. Kluczowym elementem są tu moduły optyczne, czyli transceivery (to niewielkie urządzenia wpinane do portów przełączników i serwerów, których zadaniem jest zamiana danych z sygnału elektrycznego na światło (i z powrotem), tak by mogły podróżować światłowodem między urządzeniami w centrum danych), których kolejne generacje (mierzone w setkach gigabitów, a coraz częściej w terabitach na sekundę) muszą nadążać za apetytem klastrów obliczeniowych. Drugi, bardziej przełomowy poziom to fotonika krzemowa i tak zwana optyka współpakowana, w której elementy optyczne zbliża się bezpośrednio do procesora, skracając odcinek, jaki sygnał musi pokonać w postaci elektrycznej. Im bliżej układu uda się „wpuścić” światło, tym większa potencjalna oszczędność energii i przepustowość i tym większe wynagrodzenie dla firm, które opanują tę integrację.

Z punktu widzenia inwestora najważniejsze jest to, iż mówimy o warstwie „infrastrukturalnej” rewolucji AI. Niezależnie od tego, który model językowy czy która platforma ostatecznie zwycięży w walce o użytkowników, dane i tak muszą się gdzieś przemieszczać, a im większa skala, tym większa rola optyki. To perspektywa „łopat i kilofów”, gdzie zamiast obstawiać konkretnego zwycięzcę wyścigu AI, stawia się na dostawców komponentów, bez których cały wyścig nie może się odbyć.

Skala potencjalnego wzrostu bywa przedstawiana ambitnie. Materiały funduszu przywołują szacunki (Goldman Sachs, 2026), zgodnie z którymi rynek związany z zaawansowanym przepływem danych na potrzeby AI może urosnąć około dziewięciokrotnie w latach 2026-2028. Do takich prognoz warto podchodzić z rozwagą, bo są to projekcje, nie fakty, a rynki technologiczne wielokrotnie potrafiły rozczarować równie mocno, jak zaskoczyć na plus. Z drugiej jednak strony, gdyby rynek już dziś byłby tak rozwinięty jak niektórzy przewidują, to wyceny spółek z tego segmentu prawdopodobnie byłyby również odpowiednio wyższe niż są dziś. Niemniej sam kierunek zmiany, czyli przechodzenie od elektroniki miedzianej ku rozwiązaniom optycznym w infrastrukturze centrów danych, ma solidne uzasadnienie techniczne, niezależnie od tego, jak dokładnie rozłoży się w czasie.

|

Cecha / Parametr |

Miedź (Połączenia elektryczne) |

Światło (Fotonika / Optyka) |

|

Nośnik |

Sygnał elektryczny (prąd) |

Impulsy świetlne (fotony) |

|

Przepustowość |

Niska, trudna do skalowania |

Ekstremalnie wysoka (Tb/s) |

|

Straty sygnału |

Wysokie (rosną z prędkością) |

Minimalne (praktycznie zerowe) |

|

Zasięg |

Relatywnie krótki dystans |

Duże odległości bez strat |

|

Zużycie energii |

Wysokie (duże straty energii) |

Minimalne na każdy przesłany bit |

|

Ciepło |

Generuje ogromne ilości ciepła |

Znikome wydzielanie ciepła |

|

Rola w AI |

Wąskie gardło (bottleneck) klastrów |

Kluczowa infrastruktura (“łopaty i kilofy”) |

|

Poziom integracji |

Kable miedziane, ścieżki na PCB |

Transceivery optyczne, fotonika krzemowa |

Tabela: Miedź vs światło w infrastrukturze AI. Źródło: Opracowanie własne na podstawie dostępnych w internecie materiałów branżowych.

Jakie spółki znajdują się w $LAZR ETF i w jakich proporcjach?

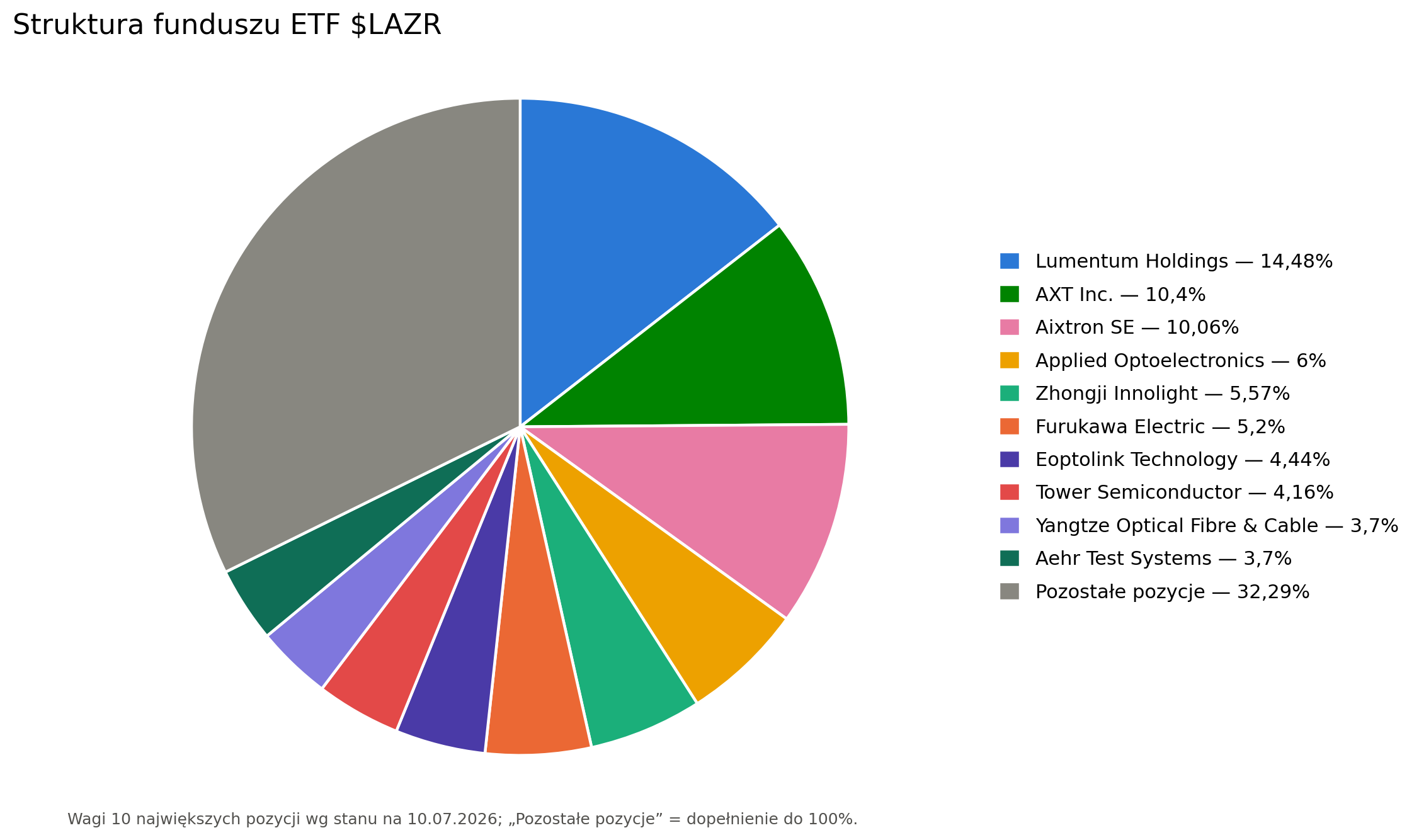

Portfel funduszu jest wąski i celowany. Poniższe wagi odzwierciedlają stan na 10 lipca 2026 roku i – jak w każdym aktywnie zarządzanym funduszu – mogą się zmieniać, dlatego należy traktować je jako “zdjęcie” sytuacji, a nie stały układ.

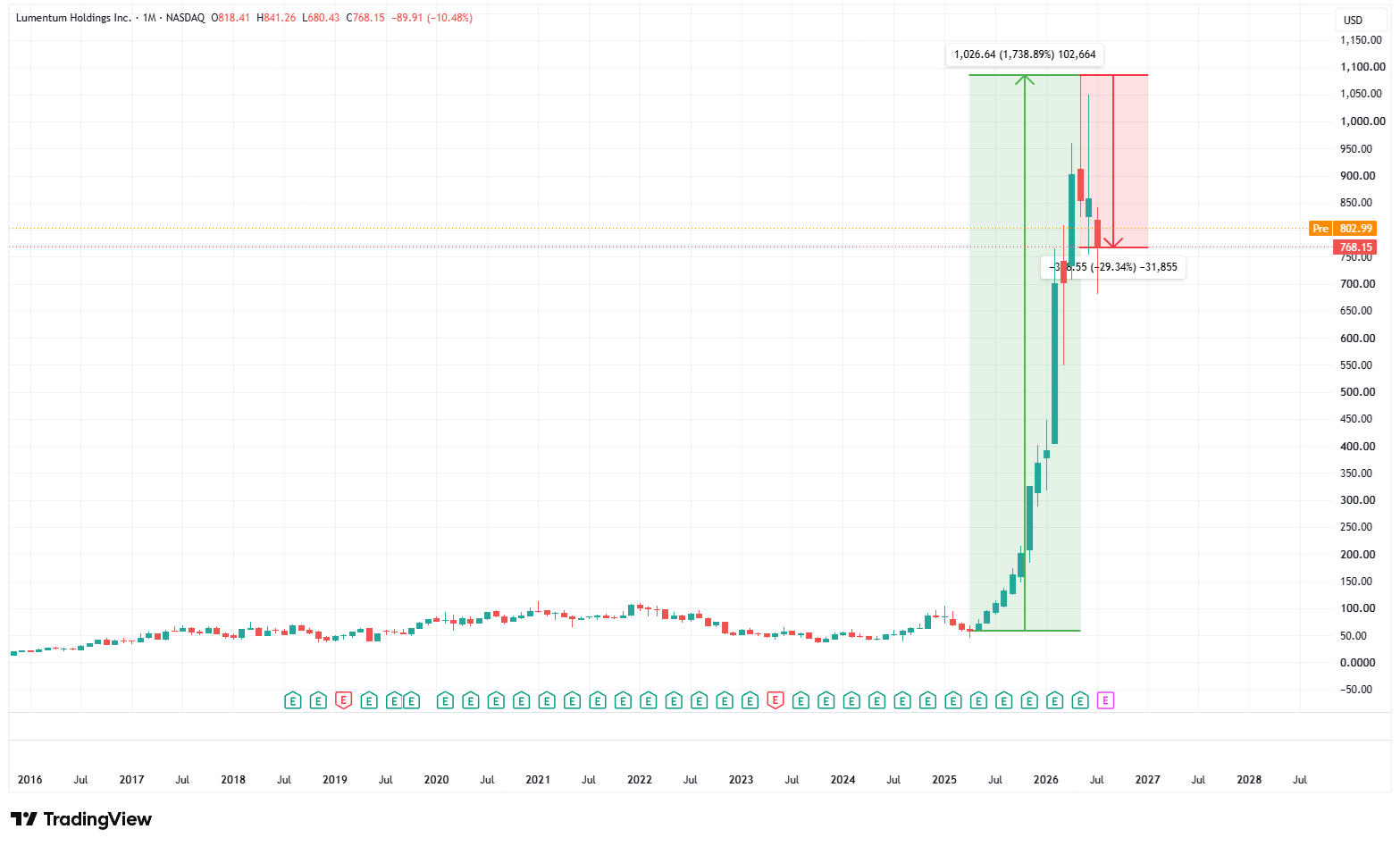

Największą pozycją jest Lumentum Holdings (14,48%) – jeden z czołowych producentów komponentów optycznych i fotonicznych. To spółka, której lasery i transceivery należą do kluczowych elementów szybkiej komunikacji wewnątrz centrów danych i pomiędzy nimi. Jej dominująca waga sprawia, iż losy funduszu są w sporym stopniu powiązane z kondycją tego jednego dostawcy.

Wykres cenowy spółki Lumentum Holdings Inc. . Źródło: tradingview.com

Wykres cenowy spółki Lumentum Holdings Inc. . Źródło: tradingview.comKolejne dwie znaczące pozycje to Aixtron SE (10,06%) oraz AXT Inc. (10,4%), które reprezentują wcześniejsze ogniwa łańcucha dostaw. Aixtron to niemiecki producent reaktorów do epitaksji metodą MOCVD – urządzeń, które „wyhodowują” na płytce cienkie, monokrystaliczne warstwy półprzewodników złożonych (np. arsenku galu czy fosforku indu). To właśnie z takich precyzyjnie ułożonych warstw powstaje aktywna struktura laserów i innych elementów fotonicznych, więc firma działa na wczesnym etapie łańcucha dostaw optyki. AXT z kolei wytwarza podłoża z półprzewodników złożonych, czyli fundamentalny materiał, na którym budowane są zaawansowane urządzenia optyczne, bezprzewodowe i energetyczne. Widać tu świadomą logikę, gdyż fundusz nie ogranicza się do producentów gotowych modułów, ale sięga także po dostawców sprzętu i materiałów, bez których ta produkcja nie mogłaby powstać.

Wykres cenowy spółki Aixtron SE. Źródło: tradingview.com

Wykres cenowy spółki Aixtron SE. Źródło: tradingview.com Wykres cenowy spółki AXT Inc.. Źródło: tradingview.com

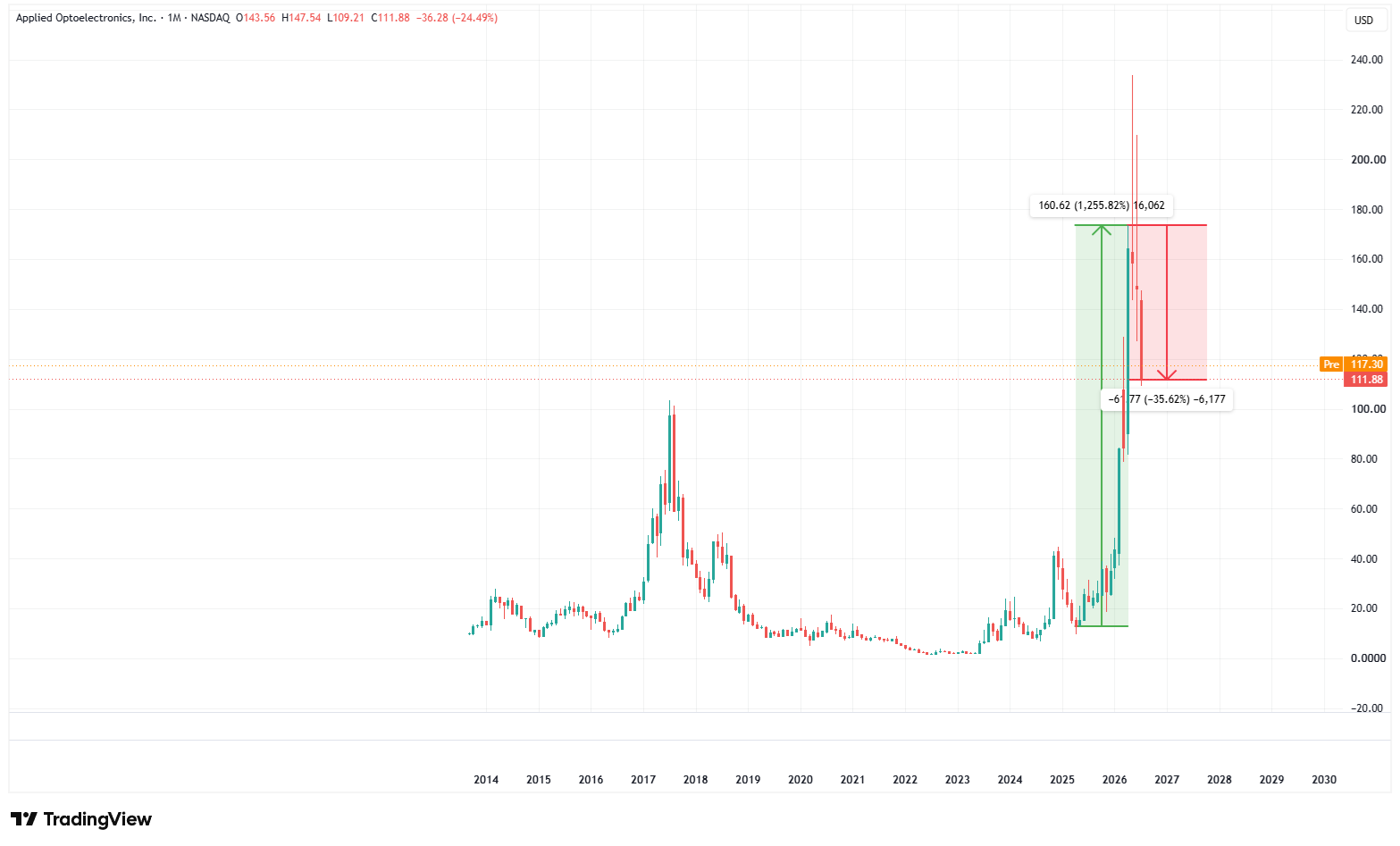

Wykres cenowy spółki AXT Inc.. Źródło: tradingview.comDalej w zestawieniu pojawia się kilka spółek reprezentujących różne ogniwa łańcucha. Applied Optoelectronics (6%) to amerykański producent transceiverów i komponentów optycznych, wyróżniający się tym, iż sam wytwarza własne lasery – integruje więc pionowo najtrudniejszy element modułu, zamiast go kupować.

Wykres cenowy spółki Applied Optoelectronics. Źródło: tradingview.com

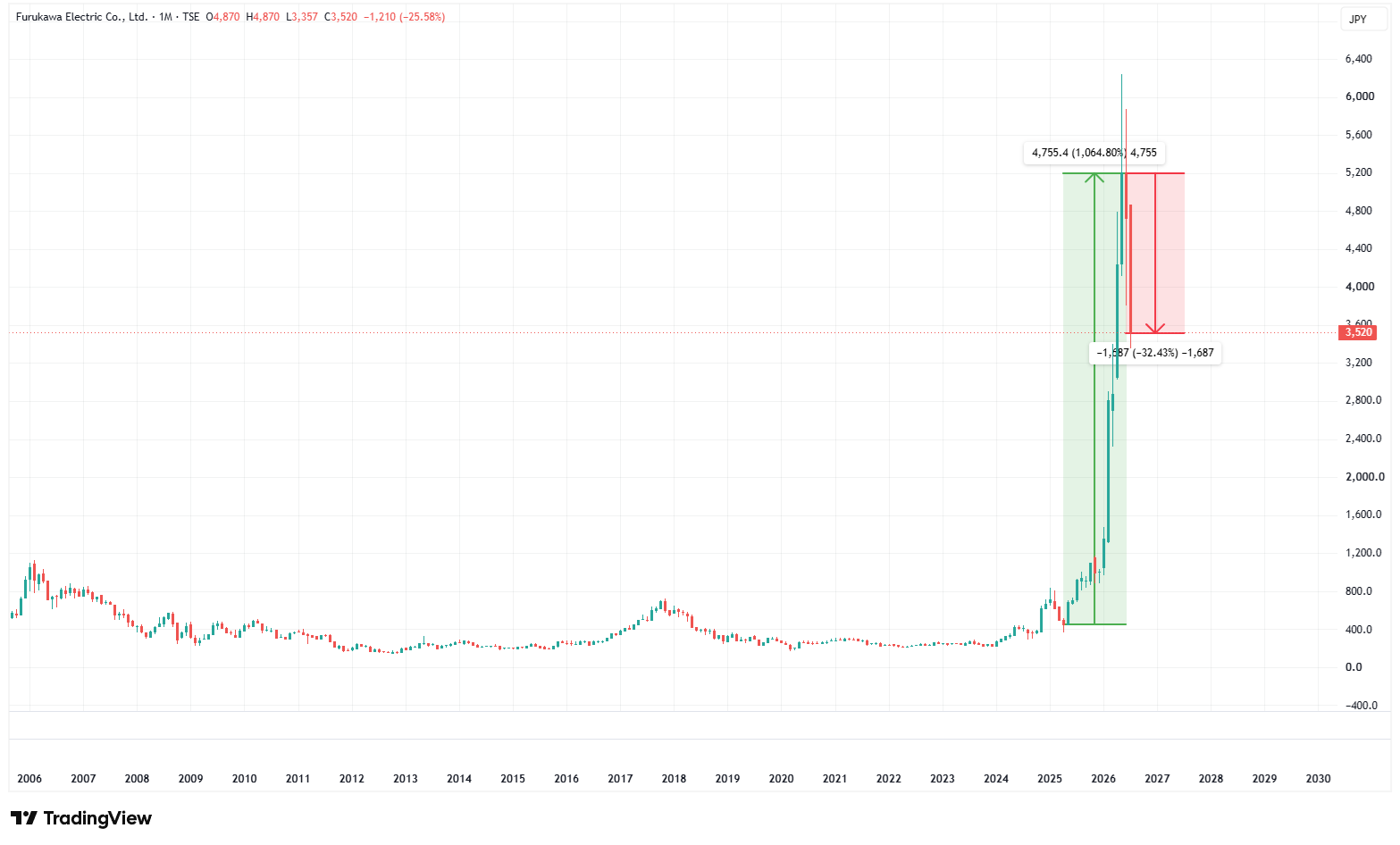

Wykres cenowy spółki Applied Optoelectronics. Źródło: tradingview.comJapońska Furukawa Electric (5,2%) to z kolei koncern o korzeniach w kablach i światłowodach, obecny zarówno w samych włóknach optycznych, jak i w komponentach do nich, w tym w laserach pompujących służących do wzmacniania sygnału w sieci.

Wykres cenowy spółki Fukurawa Electric. Źródło: tradingview.com

Wykres cenowy spółki Fukurawa Electric. Źródło: tradingview.comIzraelski Tower Semiconductor (4,16%) działa jako wyspecjalizowana odlewnia: nie sprzedaje własnych wyrobów końcowych, ale wytwarza układy na zlecenie innych firm, oferując m.in. technologie produkcyjne (tzw. procesy) z zakresu fotoniki krzemowej, na których inne firmy zamawiają swoje chipy optyczne.

Wykres cenowy spółki Tower Semiconductor. Źródło: tradingview.com

Wykres cenowy spółki Tower Semiconductor. Źródło: tradingview.comChińskie Yangtze Optical Fibre & Cable (3,7%) to jeden z największych na świecie producentów samego światłowodu, czyli włókna i kabli optycznych, fizycznego „szkła”, którym płynie światło. W przeciwieństwie do producentów modułów czy chipów spółka dostarcza infrastrukturę transmisyjną najniższego szczebla, bez której nie ma żadnej komunikacji optycznej.

Wykres cenowy spółki Landmark Optoelectronics. Źródło: tradingview.com

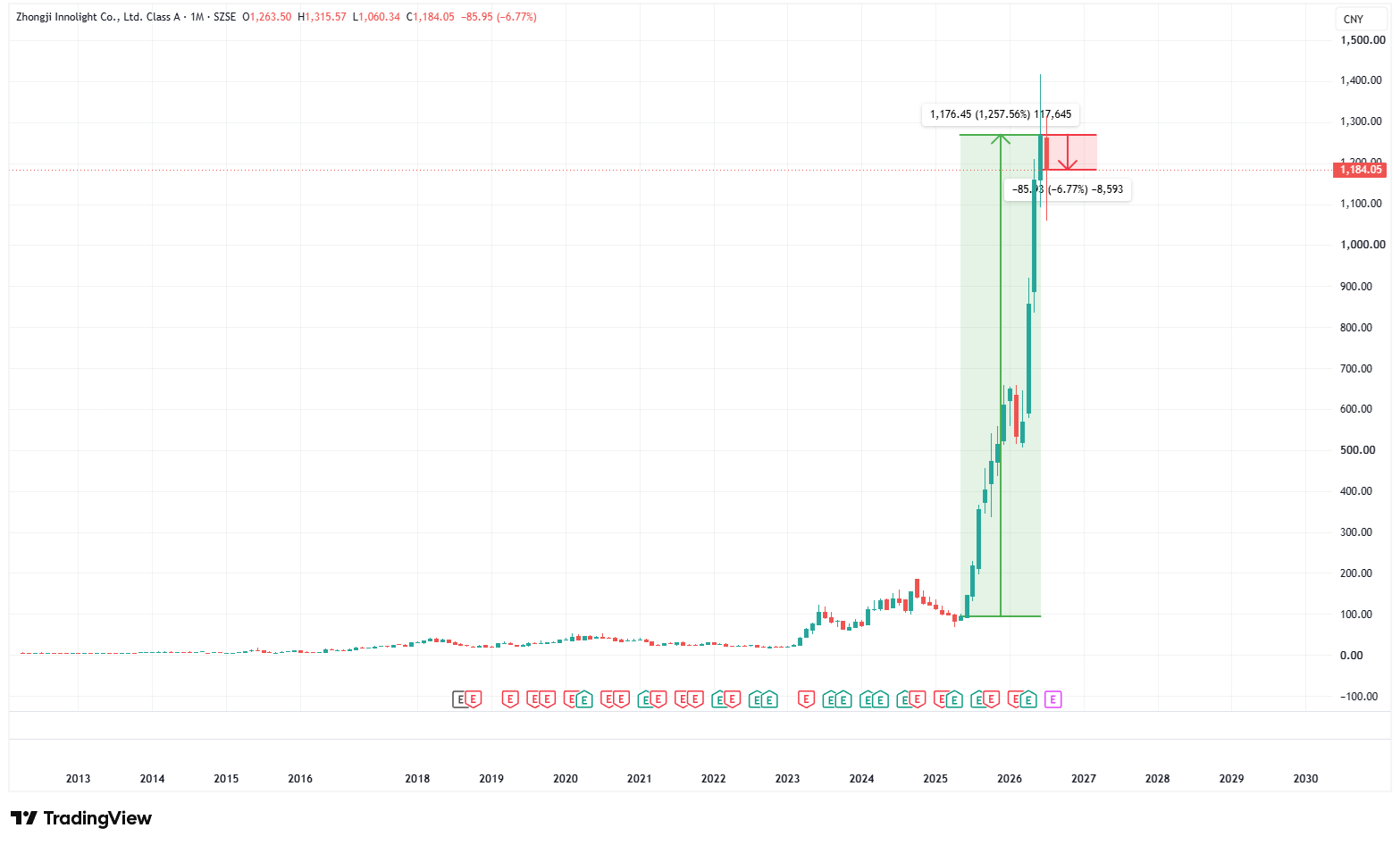

Wykres cenowy spółki Landmark Optoelectronics. Źródło: tradingview.comChińscy Eoptolink Technology (4,44%) i Zhongji Innolight (5,57%) produkują moduły optyczne. Obie firmy produkują najszybsze rozwiązania, przy przepustowościach rzędu 800 gigabitów, a coraz częściej 1,6 terabita na sekundę na moduł, czyli w segmencie, który rośnie najszybciej pod naporem AI, ale też najmocniej zależy od tempa jej rozbudowy. Innolight bywa przy tym wymieniany jako jeden z największych dostawców transceiverów na świecie.

Wykres cenowy spółki Eoptolink Technology. Źródło: tradingview.com

Wykres cenowy spółki Eoptolink Technology. Źródło: tradingview.com Wykres cenowy spółki Zhongji Innolight. Źródło: tradingview.com

Wykres cenowy spółki Zhongji Innolight. Źródło: tradingview.comDziesiątkę zamyka Aehr Test Systems (ok. 3,7%), dostawca sprzętu do testowania i wygrzewania półprzewodników, czyli obciążania ich pracą w podwyższonej temperaturze, by wychwycić wadliwe egzemplarze, zanim trafią do urządzeń adekwatnych. Firma rozszerza tę ofertę także na fotonikę krzemową.

Wykres cenowy spółki Aehr Test Systems. Źródło: tradingview.com

Wykres cenowy spółki Aehr Test Systems. Źródło: tradingview.comTa lista dobrze pokazuje charakter funduszu. Nie jest to zbiór najbardziej rozpoznawalnych gigantów technologicznych, ale raczej przekrój wyspecjalizowanych spółek z różnych ogniw łańcucha optycznego – od materiałów i sprzętu produkcyjnego, przez komponenty, po gotowe moduły transmisyjne. Wiele z tych nazw jest relatywnie trudno dostępnych bezpośrednio dla przeciętnego inwestora detalicznego, zwłaszcza spółek azjatyckich notowanych na lokalnych parkietach.

Struktura geograficzna portfela odzwierciedla realia branży. Stany Zjednoczone odpowiadają za blisko 48% aktywów, Chiny za około 13%, Niemcy za niespełna 10%, a Tajwan za ponad 6%. Reszta rozkłada się na pozostałe rynki. Pod względem sektorowym fundusz jest niemal w całości technologiczny, gdzie technologie informacyjne stanowią ponad 90 procent portfela, uzupełnione niewielkim udziałem przemysłu i minimalną poduszką gotówkową.

Stan portfela funduszu ETF $LAZR na 30.06.2026. Źródło: Opracowanie własne na podstawie karty funduszu

Stan portfela funduszu ETF $LAZR na 30.06.2026. Źródło: Opracowanie własne na podstawie karty funduszu$LAZR – Szanse i ryzyka

Po stronie szans na pierwszy plan wysuwa się wspomniany argument strukturalny. Jeśli infrastruktura AI faktycznie będzie w nadchodzących latach przechodzić z miedzi na światło, spółki fotoniczne i optyczne staną się beneficjentami trwałego trendu, a nie chwilowej mody. Fundusz daje przy tym dostęp do koszyka wyspecjalizowanych, często trudno osiągalnych spółek, w jednym instrumencie, co dla inwestora indywidualnego bywa realnym ułatwieniem zarówno logistycznym, jak i pod kątem dywersyfikacji w obrębie samej niszy. Dochodzi do tego aktywne zarządzanie oparte wyspecjalizowanego w tej niszy zespołu i partnerstwie badawczym z SemiAnalysis, co w tak gwałtownie zmieniającym się segmencie może mieć wartość, o ile zespół rzeczywiście trafnie odczyta kierunki rozwoju branży.

Ryzyk jest jednak co najmniej tyle samo i część z nich ma charakter zasadniczy. Najbardziej oczywiste wynika z młodości funduszu, który wystartował pod koniec czerwca 2026 roku, więc w chwili powstawania tego tekstu ma za sobą dosłownie kilka tygodni notowań. Nie istnieje żadna wiarygodna historia wyników, po której można by oceniać powtarzalność strategii, a aktywa funduszu są na razie bardzo niewielkie. Mały fundusz oznacza w praktyce szersze spready i potencjalnie niższą płynność.

Druga grupa ryzyk to koncentracja i zmienność. Skoro pierwsza dziesiątka spółek to blisko dwie trzecie portfela, a pojedyncza pozycja sięga kilkunastu procent, wahania kilku kluczowych spółek będą się mocno przekładać na wynik całości. Spółki fotoniczne i optoelektroniczne bywają przy tym mocno zmienne – mają nierzadko wąskie linie produktowe, są wrażliwe na cykle inwestycyjne swoich klientów i na tempo wdrażania nowych technologii, a ich wyceny potrafią silnie reagować na zmiany nastrojów wokół całego tematu AI. jeżeli entuzjazm wobec sztucznej inteligencji osłabnie, tego typu wyspecjalizowane, „drugoszeregowe” spółki zwykle korygują się bardziej niż szeroki rynek (tak jak pokazuje to ostatnia korekta).

Wykres cenowy funduszu ETF $LAZR. Źródło: tradingview.com

Wykres cenowy funduszu ETF $LAZR. Źródło: tradingview.comTrzeci obszar to geografia i regulacje. Istotna ekspozycja na Chiny i Tajwan oznacza wrażliwość na napięcia geopolityczne oraz na kontrole eksportowe dotyczące technologii półprzewodnikowych i fotonicznych – a to akurat obszar, w którym otoczenie regulacyjne bywa nieprzewidywalne. Do tego dochodzi ryzyko walutowe związane z częścią portfela spoza strefy dolara. Wreszcie samo aktywne zarządzanie jest mieczem obosiecznym, tzn. daje szansę na trafniejszy dobór spółek, ale wprowadza ryzyko zarządzającego, czyli możliwość, iż jego decyzje okażą się gorsze od prostego, taniego odwzorowania rynku.

Podsumowanie

Tema Photonics & Optical ETF ($LAZR) to instrument wyrazisty i jednoznacznie tematyczny. Nie udaje szerokiego, bezpiecznego rdzenia portfela, jest raczej skoncentrowanym zakładem na jeden konkretny wątek, czyli przechodzenie infrastruktury AI od miedzi ku światłu.

W praktyce fundusz może naturalnie wpisywać się w rolę satelity w podejściu rdzeń-satelita (lub w tzw. strategii sztangi). Rdzeniem portfela pozostają wtedy szerokie, tanie instrumenty, a taki tematyczny ETF stanowi niewielki, świadomie dobrany dodatek, którego zadaniem jest zwiększenie potencjału wzrostu kosztem wyższego ryzyka. Rozsądną praktyką bywa wyznaczenie sobie z góry górnego limitu takiej pozycji, na przykład kilku procent portfela, i traktowanie go jako granicy, po przekroczeniu której warto rozważyć realizację części zysków, zamiast pozwalać, by udany zakład niepostrzeżenie urósł do rozmiarów zaburzających całą strukturę oszczędności.

Warto też pamiętać o możliwym nakładaniu się ekspozycji. Kto posiada już szerokie fundusze półprzewodnikowe lub technologiczne, częściowo trzyma pokrewne spółki, więc dokładanie wąskiego funduszu fotonicznego zwiększa koncentrację na jednym motywie.

Osobną kwestią jest horyzont czasowy. Teza inwestycyjna stojąca za tym funduszem jest z natury wieloletnia – przebudowa infrastruktury centrów danych nie dokona się w kwartał, a droga od technologicznej słuszności pomysłu do jego przełożenia na zyski spółek bywa kręta. To argument za tym, by taką ekspozycję traktować jako zakład na kilka lat, a nie na kilka tygodni, i by z góry pogodzić się z tym, iż po drodze pojawią się okresy głębokich osunięć. Inwestor, który po pierwszej większej korekcie sprzedaje ze stratą, w praktyce ponosi całe ryzyko zmienności, nie dając sobie szansy na realizację tezy, która go do zakupu przekonała.