3 lat temu

3 lat temu

Jeden z legendarnych inwestorów – Peter Lynch, powiedział niegdyś, iż w inwestowaniu żołądek jest ważniejszy niż głowa. Miał rację. Inwestorzy niezależnie od swojego doświadczenia na rynku potrafią wciąż popełniać te same inwestycyjne błędy, których pozbycie się jest niezwykle trudne. Jednocześnie ten, komu uda się je minimalizować, ma istotnie większe szanse na pobicie szerokiego rynku. Co to za błędy?

Cztery inwestycyjne błędy, przez które tracisz pieniądze!

Sprzedajesz rosnące spółki

Stracić na każdej inwestycji można co najwyżej tyle, ile włożyłeś. Pomijam oczywiście ekstremalnie sytuacja spekulowania z dźwignią finansową. Mam na myśli jedynie proste inwestowanie w akcje konkretnych spółek. W najgorszym wypadku na takiej inwestycji stracisz 100%. To twarda podłoga, której nie da się przebić. jeżeli jednak chodzi o zysk, to już nie ma tu żadnych ograniczeń. Czy dana spółka może dać Ci zarobić x10, czy x100 zainwestowanych pieniędzy? Może, ale musi dostać do tego szansę.

Niesłychanie trudne jest odfiltrowanie z rynku takich podmiotów, które są w stanie w miarę upływu czasu zmultiplikować zainwestowane pieniądze. Nie jest to jednak niemożliwe, ale kiedy w końcu się udaje, to lwia część inwestorów odpuszcza po pierwszych 20 – 30% zysku i idzie dalej. Twierdzę nawet, iż wytrzymanie w inwestycji, która daje duży plus, jest o wiele trudniejsze psychicznie, niż pozbycie się takiej, która daje duży minus. Widząc 100% stopy zwrotu niezwykle trudne jest trwanie w spółce, o ile nie jesteśmy jej założycielami.

Paradoksalnie jest jednak o wiele trudniej zmienić 10 tysięcy w 160 tysięcy, inwestując kolejno w cztery spółki, które po kolei dadzą nam po 100% stopy zwrotu, niż choćby wynajdując jedną, która da nam 1500%.

Wspaniała spółka to rzadkość

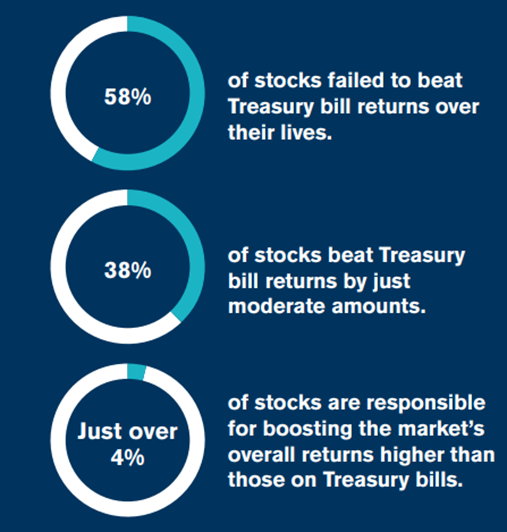

Henrik Bessembinder zbadał 26 tysięcy spółek notowanych z lat 1926 – 2017, sprawdzając, ile z nich jest w stanie dowieźć dla inwestora lepszy zwrot niż najprostsze instrumenty dłużne. Dokładnie 58% z nich generowała stopy zwrotu gorsze w długim terminie niż klasyczne instrumenty dłużne. Kolejne 38% była w stanie generować stopy zwrotu nieznacznie lepsze. Zaledwie 4% wszystkich spółek w znacznym stopniu przyczyniało się do kreacji wartości portfeli. Cztery procent!

Ile procent spółek dowozi gorsze / trochę lepsze / istotnie lepsze wyniki w długim terminie niż proste instrumenty dłużne

Większość aktywnie zarządzanych funduszy nie jest w stanie pobić szerokiego rynku dlatego, nie dlatego, iż osoby, które nimi zarządzają są głupie, nic nie wiedzą o inwestowaniu i popełniają wszystkie inwestycyjne błędy, jakie istnieją. Dlatego, iż nie mogą sobie pozwolić na rozsądny horyzont inwestycyjny ani na zbyt mocne puchnięcie jednej pozycji. Wprost same pozbawiają się potęgi procentu składanego i robią to poniekąd na życzenie inwestorów, którzy oceniają skuteczność zarządzającego wyłącznie w krótkim terminie.

Sprzedaż dobrych spółek generuje ryzyko przeniesienia kapitału do biznesów o wiele gorszej jakości i wprost rzutuje na wynik portfela. jeżeli otoczenie biznesowe się nie zmieniło, a wyniki konsekwentnie się poprawiają, to decyzja o sprzedaży nie ma logicznego uzasadnienia.

Zbyt często zmieniasz strategię

Gonienie aktualnych rynkowych zwycięzców to najgorsze co może zrobić inwestor. Peter Lynch, słynny inwestor, który założył fundusz Magellan dowożący średniorocznie 29% w latach 1977 – 1990 roku zauważył nawet, iż przeciętny inwestor jego funduszu… tracił. Nie bez powodu też według badań JP Morgan, inwestor indywidualny osiąga średnio średnioroczną stopę zwrotu… najgorszą jeżeli zestawić ją z praktycznie dowolną klasą aktywów.

Inwestor indywidualny osiąga z reguły fatalne średnioroczne wyniki

Źródło: https://www.jpmorgan.com/PL/

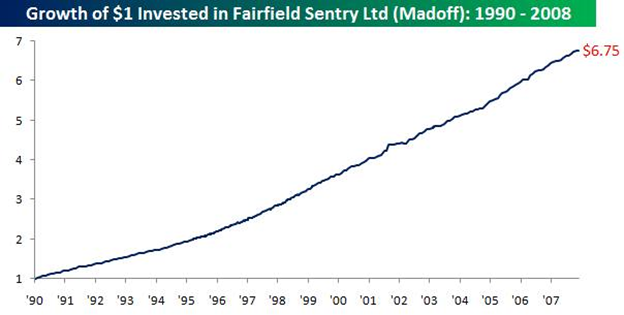

Źródło: https://www.jpmorgan.com/PL/Najczęściej wynikało to z chęci sprzedawania i kupowania w kompletnie złych momentach goniąc górki i dołki. Każda strategia inwestycyjna, niezależnie od tego, jak dobra jest, będzie w pewnych okresach zachowywać się gorzej od szerokiego rynku. Każda. Nie ma od tego wyjątku. Jest tylko jedna możliwość, przy której wykres kapitału wygląda tak, jak poniżej. Liniowo, bez żadnych obsunięć. Piramida finansowa. Ta, którą widzisz niżej, to zyski rzekomo wypracowywane przez Berniego Madoffa. U niego faktycznie trudno było o inwestycyjne błędy, skoro i tak w nic nie inwestował.

Jak przyrastał „kapitał” w piramidzie finansowej Madoffa

Źródło: https://www.bespokepremium.com/

Źródło: https://www.bespokepremium.com/Każda strategia potrzebuje czasu

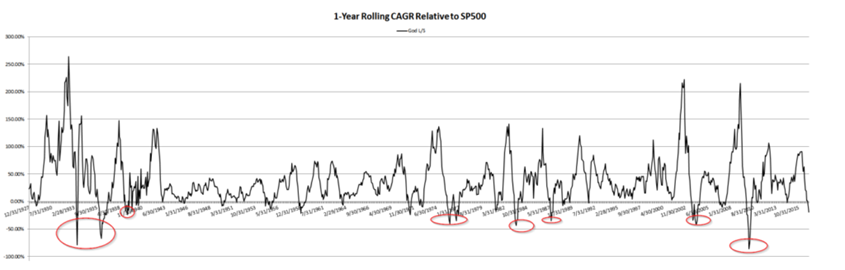

Jeśli jednak nie chcesz uczestniczyć w piramidzie, to musisz zaakceptować fakt, iż nawet, gdybyś był Bogiem inwestycji i znał przyszłość, to i tak okresowo osiągałbyś gorsze wyniki od szerokiego rynku. Świetnie podsumowuje to badanie Wesley Graya „Even God Would Get Fired as an Active Investor”, które szerzej opisywałem w osobnym materiale. W skrócie? Nawet ten, kto kupiłby tylko spółki, które będą za 5 lat dawały najlepszą stopę zwrotu, a dodatkowo obstawiał spadki tych, które będą dawały najgorszą i tak miałby okresy, w których jego stopa zwrotu byłaby o ponad 50% gorsza od szerokiego indeksu S&P500! Mimo, iż w długim terminie generowałby absurdalną stopę zwrotu rzędy ponad 46% średniorocznie.

Krocząca roczna stopa zwrotu boskiego portfela w porównaniu z indeksem S&P500

Źródło: https://alphaarchitect.com/

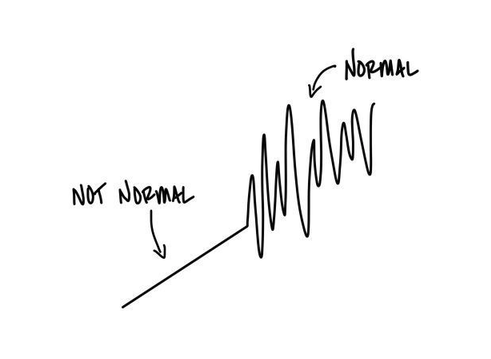

Źródło: https://alphaarchitect.com/Częste zmiany strategii działają niekorzystnie na twój długoterminowy wynik. jeżeli odpowiednio długo czekasz na przystanku, to autobus w końcu przyjedzie. jeżeli jednak będziesz biegał od przystanku do przystanku, to możesz nigdy nie trafić na żaden. Pamiętaj, iż normalny rynek nie wygląda jak prosta linia. Na pewno też nie wygląda jak parabola. Zmienność to norma, którą trzeba zaakceptować, jeżeli chce się osiągać ponadprzeciętne zyski w długim terminie.

Brak zrozumienia, iż rynek w krótkim terminie nie jest efektywny

Jeśli głowisz się nad tym, dlaczego to spółka X, czy Y nie rośnie, a przecież powinna, bo… tu wstaw dowolne, to możesz przestać się nad tym głowić. Rynek nie jest efektywny, a już na pewno nie jest efektywny w krótkim terminie. Im krótszy horyzont, tym mniejsza jest rynkowa efektywność. Im bardziej zaściankowy rynek (patrz GPW), tym ta efektywność również mniejsza.

To jednocześnie wada, jak i zaleta. Niska efektywność rynku pozwala łatwiej wygenerować stopy zwrotu większe niż szeroki rynek. Tylko że… potrafi być to irytujące. jeżeli spółka rozwija się, konsekwentnie zwiększa swoje przychody, trzyma wysokie marże, zdobywa nowy rynek lub zwiększa udział w dotychczasowym, wdraża innowacje, generuje żywą gotówkę, to cena jej akcji w końcu zacznie to odzwierciedlać. Nie wiem, kto jest autorem tego obrazka, ale dobrze oddaje on tę koncepcję. Czasem po prostu opłaca się poczekać. Zwłaszcza jeżeli myślisz o sobie jak o inwestorze, a nie o spekulancie.

Czasem na rynku warto poczekać

Myślisz nominałem, a nie procentem

Myślenie nominałem portfela, a nie jego procentem negatywnie wpływa na psychologię inwestora. Patrzenie na straty lub zyski w ujęciu gotówkowym rozbudza emocjonalnie o wiele bardziej niż w ujęciu procentowym. Myślenie nominałem wzmacnia jednak kotwiczenie się na konkretnych kwotach zarówno w przypadku zysków, jak i strat. W efekcie szybciej panikujesz przy stratach i szybciej rezygnujesz z zysków. O wiele łatwiej tutaj o kolejne inwestycyjne błędy.

Im większy twój portfel nominalnie, tym bardziej negatywnie może wpłynąć na Ciebie podobne myślenie. Mając już 200 tysięcy zainwestowanego kapitału i widząc spadek wartości o 5 000 złotych, niejeden złapie się za głowę. Pięć tysięcy to przecież sporo gotówki. Tyle iż to zaledwie lekko ponad 2% twojego portfela. choćby najlepiej zdywersyfikowane portfele może ulegać dziennym wahaniom o 2%. To żaden powód do paniki. Co dopiero, jeżeli zainwestowany jest milion złotych, a portfel zmieni się raptem o 25 tysięcy w dół!

Gracze pokerowi wiedzą, iż poświęcenie 2% kapitału na dużą ciemną nie jest niczym niesłychanym, a mając kapitał, wystarczający na 50 dużych ciemnych jesteś w bardzo komfortowej sytuacji. Niestety na początku bardzo ciężko przestawić się umysłowo na posługiwanie się procentami. Mimo wszystko warto.

Do zarobienia,

Piotr Cymcyk

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)