3 lat temu

3 lat temu

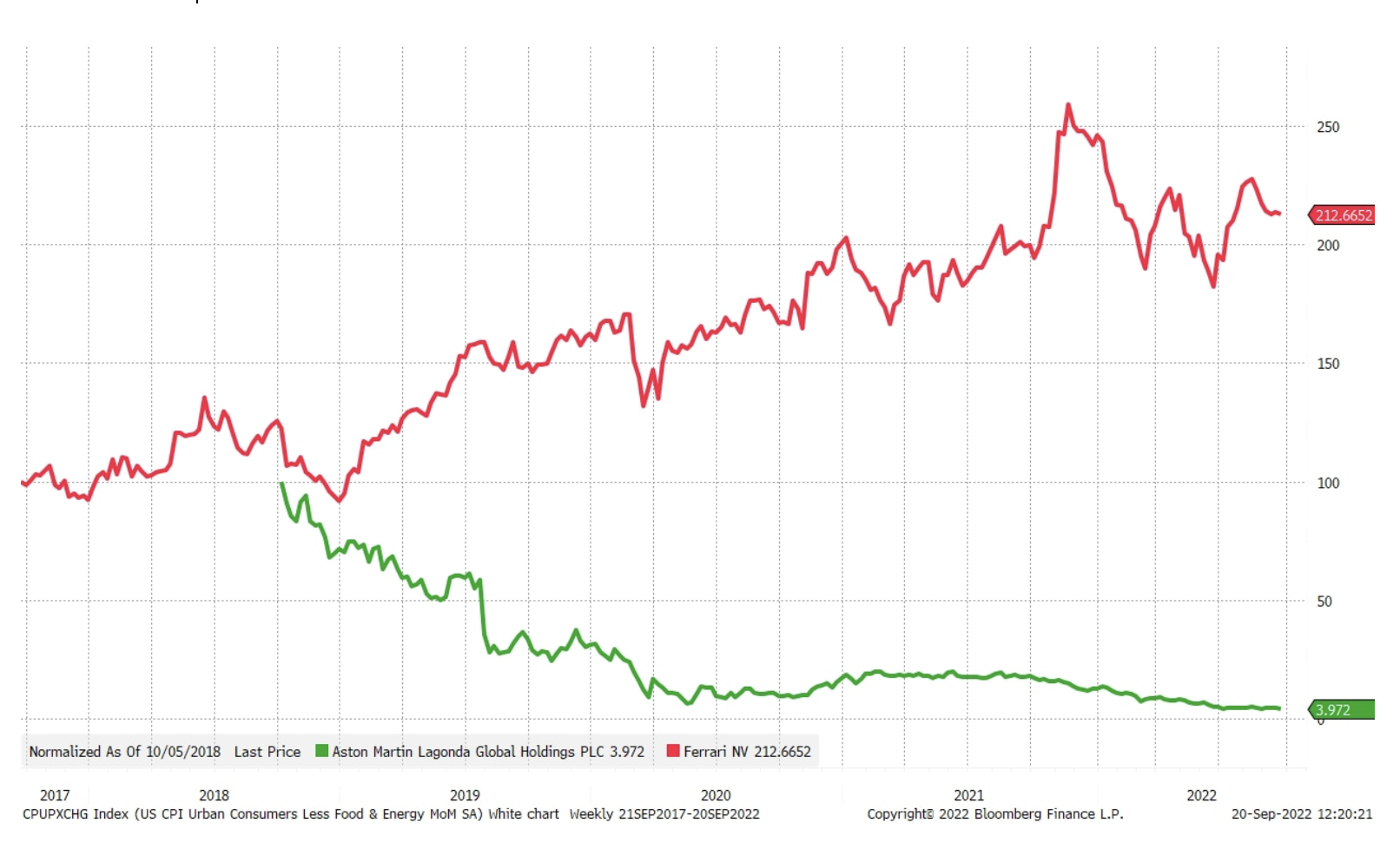

W ostatnich latach producenci luksusowych samochodów, m.in. Ferrari i Aston Martin, weszli na giełdę z bardzo różnym skutkiem. Podczas gdy spółka Ferrari odniosła spektakularny sukces, Aston Martin jest na granicy bankructwa, które w historii tej dumnej brytyjskiej marki samochodowej zdarzało się już wielokrotnie. Koncern Volkswagen ogłosił niedawno, iż planuje wprowadzić producenta samochodów i markę Porsche na giełdę, a wycena pierwszej oferty publicznej przewidziana jest na 28 września, z pierwszym dniem obrotu wyznaczonym na 29 września.

Szczególnie interesującym aspektem tego debiutu jest przypominająca labirynt struktura własnościowa: koncern Volkswagen jest właścicielem marki i produkcji samochodów Porsche, sam jednak należy do austriackiej rodziny Porsche-Piech. Historia tej dziwacznej struktury własnościowej rozpoczęła się od prywatyzacji spółki Volkswagen w 1960 r., kiedy to weszło w życie prawo stanowiące, iż każdy akcjonariusz posiadający więcej niż 20% akcji będzie miał prawo weta w stosunku do każdej uchwały. Rząd Niemiec zostawił sobie pakiet 20,1% akcji, a tym samym kontrolę nad spółką. W 2005 r. Porsche SE (spółka holdingowa należąca do rodziny Porsche) zaczęła gromadzić akcje spółki Volkswagen i do 2006 r. kontrolowała już 25,1%. W październiku 2008 r. holding Porsche SE ogłosił, iż objął już 42,6% z opcjami na kolejne 31,5%; celem było 75% pozwalające na konsolidację pozycji gotówkowej spółki Volkswagen w bilansie Porsche SE. Rząd przez cały czas posiadał 20,1%, a zwolennicy krótkiej sprzedaży zaczęli pokrywać krótkie pozycje, przez co cena akcji na krótko przekroczyła 1 000 EUR sprawiając, iż spółka Volkswagen stała się najcenniejsza na świecie. Ostatecznie – według danych dotyczących akcjonariatu – holding Porsche SE uzyskał kontrolę nad 53,3% akcji. W 2011 r. Porsche i Volkswagen połączyły się, a Porsche AG wyodrębniono jako spółkę zależną Volkswagen AG. Rozkład praw głosu w spółce Volkswagen przedstawiono na wykresie poniżej.

Szczegółowe informacje na temat debiutu

Według prospektu emisyjnego Porsche AG podzieli swój kapitał zakładowy na dwie części obejmujące po 455,5 mln akcji, odpowiednio zwykłych i uprzywilejowanych (nawiązanie do kultowego modelu 911), przy czym prawa głosu będą przysługiwały właścicielom tych pierwszych. Klasa akcji, która zostanie wprowadzona na giełdę we Frankfurcie pod symbolem P911, to akcje uprzywilejowane, które nie dają prawa głosu, ale uprawniają do dywidendy w wysokości wyższej o 0,01 EUR za akcję niż akcje zwykłe.

Volkswagen planuje sprzedać 25% plus jedną akcję Porsche AG na rzecz Porsche SE, zapewniając rodzinie holdingowej i rodzinie Porsche status akcjonariuszy mniejszościowych z prawem do blokowania decyzji. Ponadto Volkswagen planuje sprzedać 25% akcji uprzywilejowanych na rynku, a wczoraj podano, iż liczba subskrypcji na ofertę została już wielokrotnie przekroczona w całym zakresie cenowym od 76,50 do 82,50 EUR; do zakupu w ramach pierwszej oferty publicznej zobowiązały się już takie podmioty, jak państwowe fundusze majątkowe Kataru i Norwegii, czy holding inwestycyjny T. Rowe Price. Wskazany przedział cenowy stawia wycenę Porsche AG na poziomie 75 mld EUR, co jest zbliżone do wartości rynkowej koncernu Volkswagen wynoszącej 91,6 mld EUR. Skala oferty publicznej akcji Porsche AG może sprawić, iż będzie to piąty co do wielkości debiut giełdowy w historii Europy.

Volkswagen sprzedaje akcje Porsche AG w ramach oferty publicznej, aby osiągnąć dwojaki cel. Po pierwsze, chce zmniejszyć dyskonto wyceny akcji koncernu Volkswagen wynikające z akcjonariatu krzyżowego; po drugie – odblokować większą wartość generowaną przez luksusową markę (Porsche). Ponadto pierwsza oferta publiczna podwyższy kapitał na potrzeby wyjątkowo kapitałochłonnego procesu w koncernie Volkswagen zakładającego, iż już za dziesięć lat wszystkie samochody tego producenta będą elektryczne. Przewiduje się, iż Volkswagen pozyska około 19,5 mld EUR z oferty publicznej, w ramach której do początku 2023 r. obiecuje wypłacić specjalną dywidendę w łącznej wysokości około 9,6 mld EUR.

Fundamenty

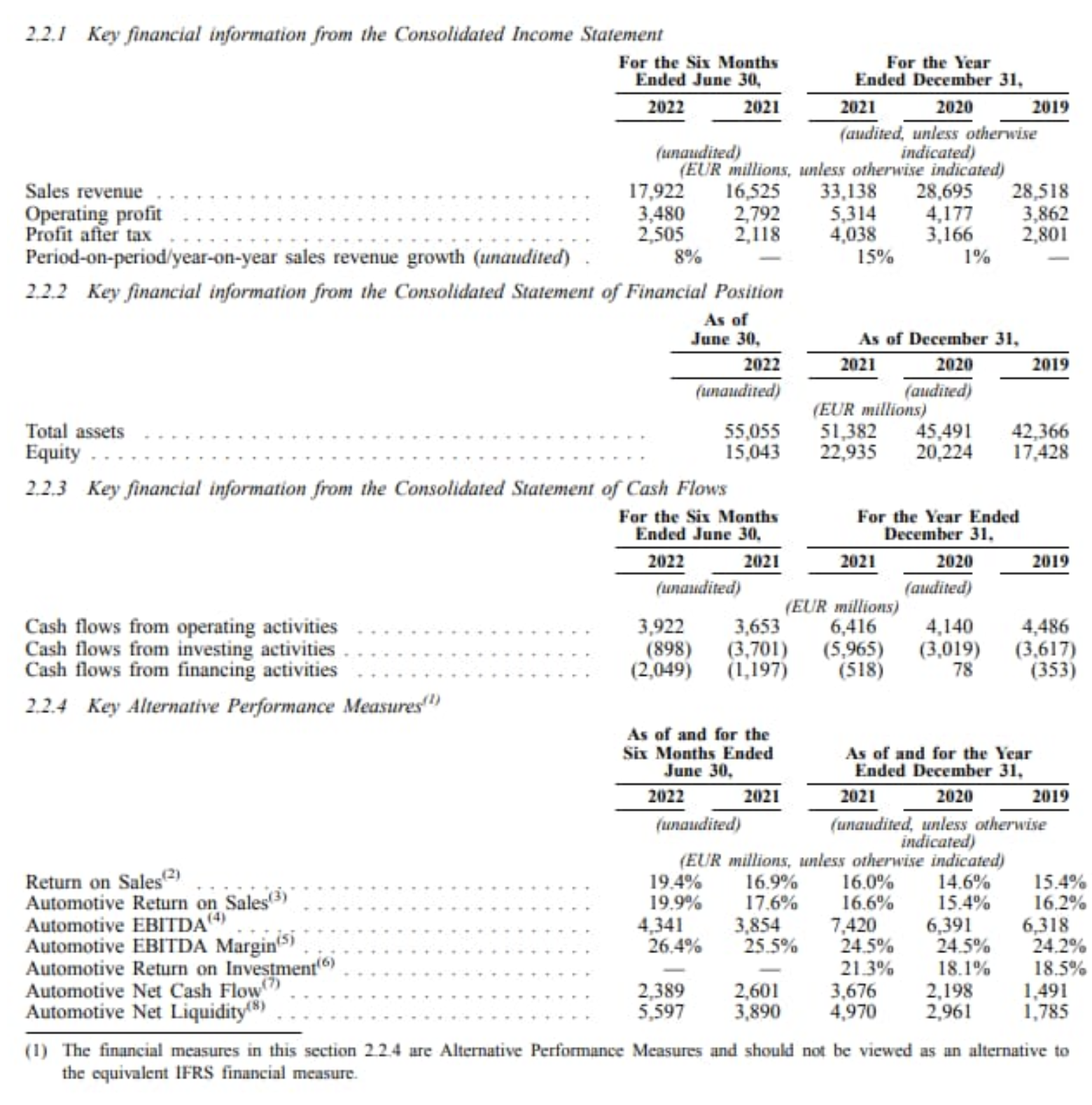

Porsche jest dobrze zarządzaną spółką, która w 2021 r. osiągnęła przychody w wysokości 33,1 mld EUR, przy czym zysk operacyjny wyniósł 5,3 mld EUR, a EBITDA 7,4 mld EUR, co przekłada się na marżę EBITDA w wysokości 24,5% – wynik dobry, choć nie dorównujący marży Ferrari w 2021 r. wynoszącej 35,7%. Należy podkreślić, iż Ferrari jest spółką, która może wygenerować jeszcze większe zyski z każdego wyprodukowanego samochodu ze względu na wyższy status marki. Szacowana wartość rynkowa w wysokości 75 mld EUR i EBITDA na poziomie 7,4 mld EUR w 2021 r. przekłada się na mnożnik 10,1x, który jest znacznie niższy niż mnożnik Ferrari (22,2 x wartość rynkowa do EBITDA), co sugeruje, iż Volkswagen i rodzina Porsche chcą udanego debiutu i mają świadomość obecnej zmienności na rynku. Przychody Porsche wzrosły o 8% w pierwszym półroczu 2022 r. przy silnym generowaniu przepływów pieniężnych w wysokości 3,9 mld EUR, co jest dobrym wynikiem, biorąc pod uwagę ogólną słabą kondycję branży motoryzacyjnej, jednak przez cały czas niższym niż w przypadku spółki Ferrari, która w I i II kwartale odnotowała wzrost przychodów odpowiednio o 17,3% r/r i 24,9% r/r.

Głównym pytaniem dla potencjalnych akcjonariuszy Porsche jest to, czy spółka jest w stanie pomyślnie przeprowadzić transformację w kierunku pełnej elektryfikacji samochodów przy niezmienionych lub choćby wyższych marżach. o ile porównamy Porsche i Ferrari wyraźnie widać, iż istnieje potencjał poprawy i wzrostu, o ile Porsche zdoła usprawnić swoją działalność i rozwinąć i tak już silną markę. Koncern Volkswagen zapowiedział, iż synergia pomiędzy grupą kapitałową Volkswagen a Porsche będzie przez cały czas istnieć, naszym zdaniem jednak kluczem do przyszłego sukcesu Porsche jest większa autonomia.

Ryzyko

Jednym z absolutnie kluczowych obszarów ryzyka dla akcji Porsche jest nasilający się kryzys kosztów życia, ponieważ rosnące koszty energii obniżają dochody rozporządzalne Europejczyków. Najbardziej narażony na spadek popytu w tym trudnym okresie jest sektor konsumpcyjnych dóbr luksusowych, którego częścią jest branża motoryzacyjna. Mimo iż Porsche należy do najbardziej ekskluzywnego segmentu branży motoryzacyjnej, sprzedając swoje produkty przedstawicielom grupy stanowiącej górny 1% pod względem dochodów i poziomu zamożności, ta część społeczeństwa może również znacznie ograniczyć konsumpcję w okresie obecnego kryzysu energetycznego i wysokiej inflacji. Ponieważ nabywcy Porsche to osoby zamożne, nie jest pozbawione podstaw założenie, iż spadki na rynkach akcji i obligacji mogą poważnie wpłynąć na nastroje wśród 1% najbogatszych tego świata. Innym ryzykiem dla Porsche jest mocne odbicie kursu euro, które obniżyłoby obroty międzynarodowe i zmniejszyłoby konkurencyjność spółki za granicą. Wojna w Ukrainie lub nowe ogniska Covid mogą również wpłynąć na łańcuchy dostaw i popyt na samochody Porsche.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.