3 miesięcy temu

3 miesięcy temu

Obligacje detaliczne stały się prawdziwym hitem inwestycyjnym w okresie wysokiej inflacji, gdyż niektóre z nich oferują ochronę właśnie przed wysokim wzrostem cen (choć pełna ochrona nie zawsze jest możliwa, o czym przeczytasz w dalszej części). Popularność tego typu papierów rosła zauważalnie w ostatnich latach, choć w dalszym ciągu nie brakuje osób, które nie do końca wiedzą jak się do tego zabrać. jeżeli posiadasz oszczędności koniecznie przeczytaj ten tekst, by dowiedzieć się wszystkiego co niezbędne, aby kupić swoją pierwszą obligację.

Główne wnioski z artykułu

-

Obligacje detaliczne są bezpiecznym instrumentem dłużnym, na którym w zasadzie nie możesz ponieść straty.

-

W przeciwieństwie do obligacji hurtowych, ceny obligacji detalicznych nie zmieniają się.

-

Już 7 dni od zakupu możesz dokonać przedterminowego wykupu (zwrot pieniędzy) obligacji detalicznych, co jednak wiąże się z opłatą.

-

Obligacje indeksowane inflacją nie zawsze dają przed nią pełną ochronę, a winnym jest podatek dochodowy.

-

Obligacje detaliczne możesz nabyć tylko za pośrednictwem banków PKO i Pekao.

-

Tylko PKO oferuje rachunki emerytalne IKE i IKZE, w ramach których możesz kupować obligacje detaliczne oraz zakup obligacji rodzinnych przeznaczonych dla beneficjentów programu „800+”.

Słuchaj i oglądaj

Czym są obligacje?

Zanim przejdziemy do konkretów, warto zastanowić się jaką rolę w ogóle pełnią obligacje. Obligacja jest to dłużny instrument finansowy, wprowadzany do życia przez emitenta. Emitent obligacji (przedsiębiorstwo, ministerstwo finansów danego państwa, jednostka samorządu terytorialnego) sprzedaje takie papiery na określonych warunkach inwestorom, którzy chcą ulokować swoje środki. W przeciwieństwie do rynku akcji, obligacje mają najczęściej skończony „czas życia” (choć zdarzają się emisje obligacji wieczystych).

Po co emitenci sprzedają obligacje? Prosta odpowiedź brzmi – w celu pozyskania finansowania. Inwestor kupując obligacje staje się jednocześnie finansującym działalność emitenta, przynajmniej w jakieś cząstce 😉.

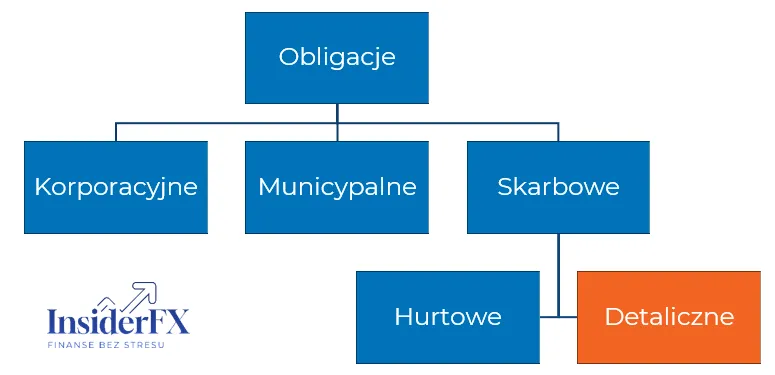

Podział obligacji

Jak zauważyliście, emitentem (sprzedającym obligacje) może być firma, państwo lub miasto. W zależności od tego kto sprzedaje obligacje, papiery te nieco inaczej nazywają się:

-

- Emitent firma – obligacje korporacyjne

-

- Emitent państwo – obligacje skarbowe

-

- Emitent miasto – obligacje municypalne

W tym tekście zajmujemy się wyłącznie obligacjami detalicznymi, ale też nie wszystkimi. Żeby nie było tak prosto, obligacje skarbowe można podzielić jeszcze na dwie kategorie. Spokojnie, nie jest to specjalnie skomplikowane 😊.

Porównanie obligacji hurtowych i detalicznych

Jak widzicie powyżej, obligacje skarbowe emitowane są jako obligacje hurtowe lub obligacje detaliczne. Jaka jest główna różnica? Podsumowałem je w poniższej tabeli.

Generalnie obligacje hurtowe skierowane są do dużych instytucji finansowych takich jak banki. Osoba fizyczna także może je nabyć, ale tylko na rynku wtórnym po uprzednim założeniu rachunku maklerskiego. Obligacje detaliczne mogą być z kolei nabywane wyłącznie przez osoby fizyczne.

Warto również wiedzieć, iż o ile obligacje detaliczne kupimy już od 100 zł, w przypadku obligacji hurtowych próg wejścia będzie dużo wyższy.

Najważniejsza różnica to jednak zmienność cenowa! Obligacja detaliczna nie jest notowana na giełdzie, a więc jej cena nie zmienia się. Jest ona więc podobna do lokaty bankowej. Obligacja hurtowa ulega ciągłym zmianom. Jest to więc instrument dużo bardziej ryzykowny. Dodam, iż na tej samej zasadzie działają obligacje korporacyjne i municypalne. jeżeli jesteś zainteresowany zdobyciem wiedzy na temat obligacji notowanych na giełdzie koniecznie zajrzyj do artykułu, w którym krok po kroku tłumaczę zasady ich działania.

Przy zakupie obligacji detalicznych nie zapłacimy również prowizji maklerskiej. Wreszcie, jeżeli w trakcie inwestycji chcemy zrezygnować z oszczędzania, zawsze możemy dokonać przedterminowego wykupu obligacji detalicznych. W takim przypadku musimy liczyć się jednak z pewną opłatą. Co jest ważne: co by się nie działo masz 100% gwarancji, iż zainwestowany przez Ciebie kapitał w obligacje detaliczne nie zmniejszy się. To duża zaleta dla osób niechętnych do podejmowania większego ryzyka. Z biegiem czasu, czytają treści na tym blogu, mam nadzieję, iż będziesz jednak zmieniał zdanie 😊.

Co mamy w „menu” obligacji detalicznych?

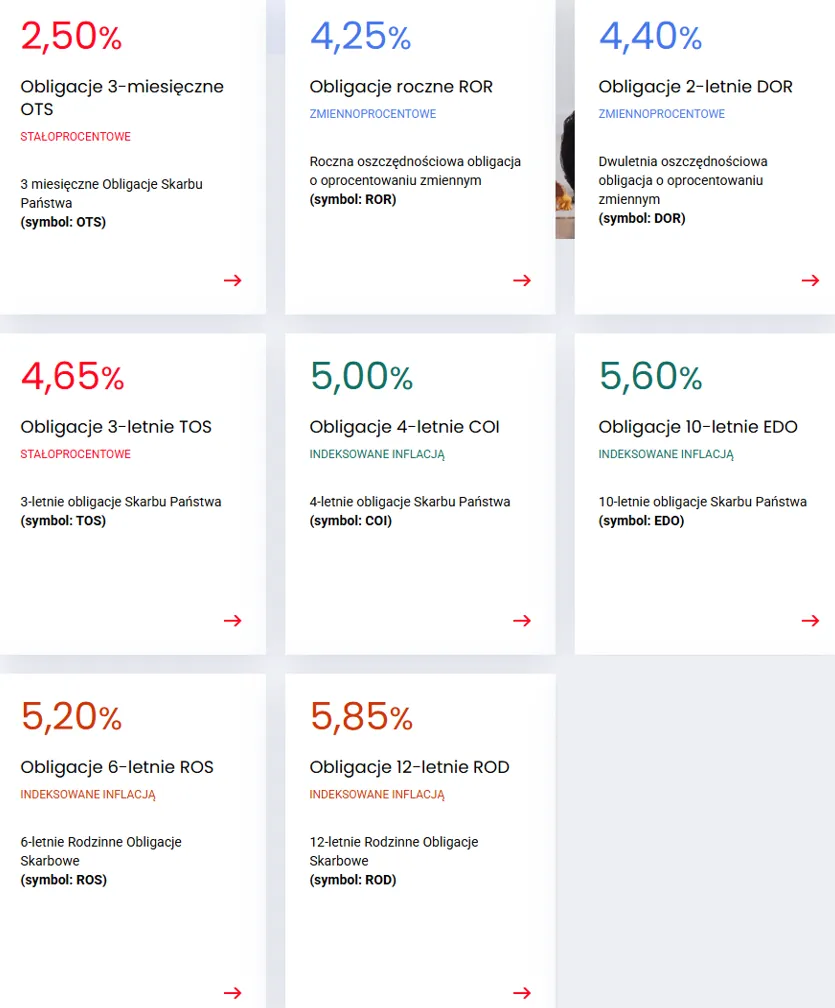

Ustaliliśmy już czym są obligacje oraz czym różnią się obligacje notowane na giełdzie od tych nienotowanych (detalicznych). Pora poznać jakie rodzaje obligacji detalicznych mamy w ofercie emitenta, czyli Ministerstwa Finansów. Z pomocą przychodzi strona obligacjeskarbowe.pl.

Jak widzicie, trochę tego jest. Zacznijmy od początku.

Obligacje ze stałym oprocentowaniem

Na wstępie powiem od razu, iż odradzam korzystania z obligacji o symbolu OTS (3-miesięczne), gdyż ich oprocentowanie jest (przynajmniej na teraz względem chociażby lokat) niesatysfakcjonujące. jeżeli jednak z jakiegoś powodu chcielibyście z nich skorzystać, to papiery te oprocentowane są stałą stopą procentową – na obrazku powyżej 2,5% w skali roku. Co to znaczy? Po 3-miesięcznym okresie inwestycji otrzymasz ok. 0,62 zł (przed podatkiem) za każdą kupioną obligację: 100*2,5% = 2,5/4 = 0,62. Po odliczeniu podatku 19% zostanie Ci na czysto ok. 0,5 zł. Obligacja OTS działa dokładnie tak samo jak 3-miesięczna lokata w banku.

Idźmy dalej, obligacje o symbolu TOS posiadają stałe oprocentowanie przez cały swój okres 3 lat. Tym samym już na początku inwestycji wiemy ile dokładnie zarobimy po tym czasie.

Obligacje ze zmiennym oprocentowaniem

Następnie mamy obligacje o symbolach ROR i DOR, których oprocentowanie jest zmienne. Obligacja ROR jest roczna, zaś DOR dwuletnia. Obydwie obligacje wypłacają odsetki co miesiąc. W pierwszym miesiącu oprocentowanie ich wynosi tyle ile widzicie na grafice powyżej. W kolejnych miesiącach równe jest stopie referencyjnej NBP (ROR) i stopie referencyjnej NBP powiększonej o 0,15 pkt. proc (DOR).

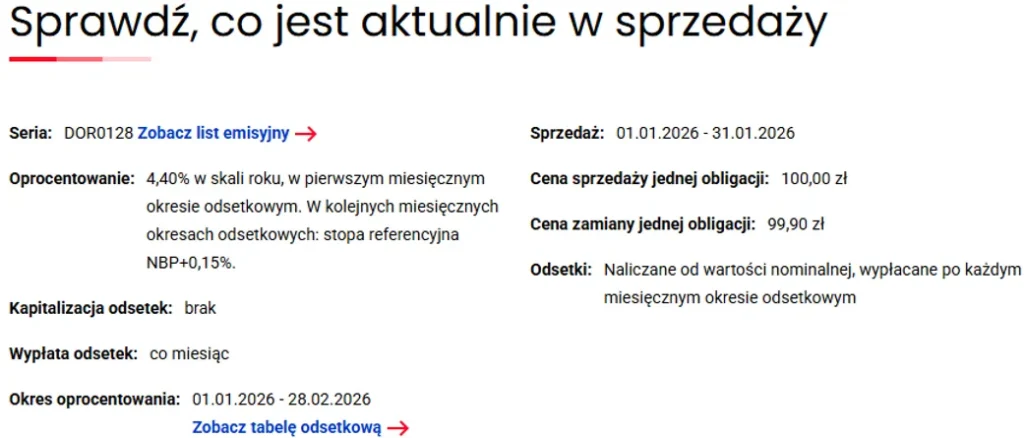

Zanim przejdę do opisu kolejnych serii, przeanalizujmy dokładnie na przykładzie DOR charakterystykę tej obligacji. Po wejściu na stronę obligacjeskarbowe.pl i kliknięciu w kafelek tej obligacji otrzymacie poniższe zestawienie.

Słowem wyjaśnienia, cena zamiany jednej obligacji to cena, jaką musicie zapłacić, jeżeli po zakończeniu inwestycji w obligacje DOR (2 lata) zdecydujecie się na ponowny ich zakup. Innymi słowy, kupujecie je nieco taniej.

Seria DOR0128 oznacza, iż obligacja zapadnie w styczniu 2028 roku, dokładnie tego dnia, w którym dokonaliście zakupu.

Scrollując w dół mamy również informacje na temat oprocentowania, zakupu, wykupu czy wcześniejszego zakończenia oszczędzania. Zwróćcie uwagę, iż wiąże się to z dodatkowym kosztem – w tym przypadku 0,7 zł za każdą obligację. Z kolei jeżeli narosłe odsetki są niższe niż 0,7 zł za obligację, wtedy po prostu otrzymujecie zwrot wyłącznie wpłaconych pieniędzy.

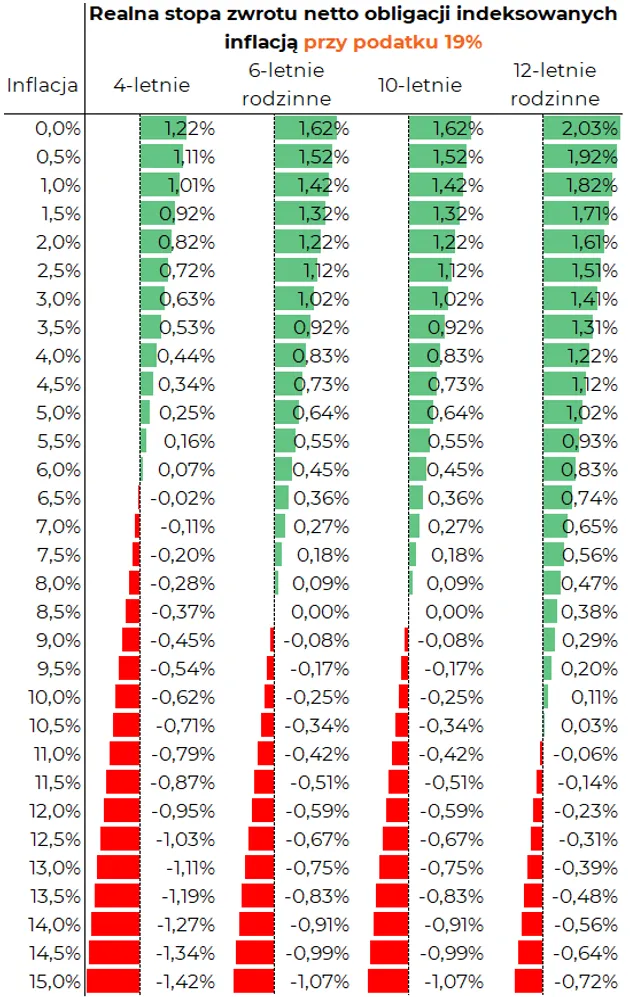

Obligacje indeksowane inflacją. Czy zawsze przed nią chronią?

Ostatnią grupą są obligacje indeksowane inflacją. Zaliczamy tutaj serie COI (4-letnie), EDO (10-letnie), ROS (6-letnie) i (ROD 12-letnie). Zauważ, iż dwie ostatnie serie przeznaczone są wyłącznie dla osób pobierających świadczenie 800+. Wszystkie te obligacje działają jednak w ten sam sposób. W pierwszym rocznym okresie oprocentowanie jest stałe, a w każdym kolejnym składa się ono z marży i stopy inflacji. Marża jest podana przy każdej serii obligacji, a jak liczymy inflację?

Stopa inflacji uwzględniana do obliczenia oprocentowania równa jest rocznej inflacji podawanej przez GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego. jeżeli inflacja jest ujemna, wówczas przyjmuje się wartość 0%.

Przykład: W lutym 2026 roku kupujemy obligację COI, która w pierwszym okresie posiada oprocentowanie 4%. jeżeli stopa inflacji w grudniu 2026 roku (ogłaszana w styczniu 2027) wyniesie 3%, wówczas to właśnie ta stawka, powiększona o znaną marżę, będzie naszym oprocentowaniem w drugim okresie odsetkowym.

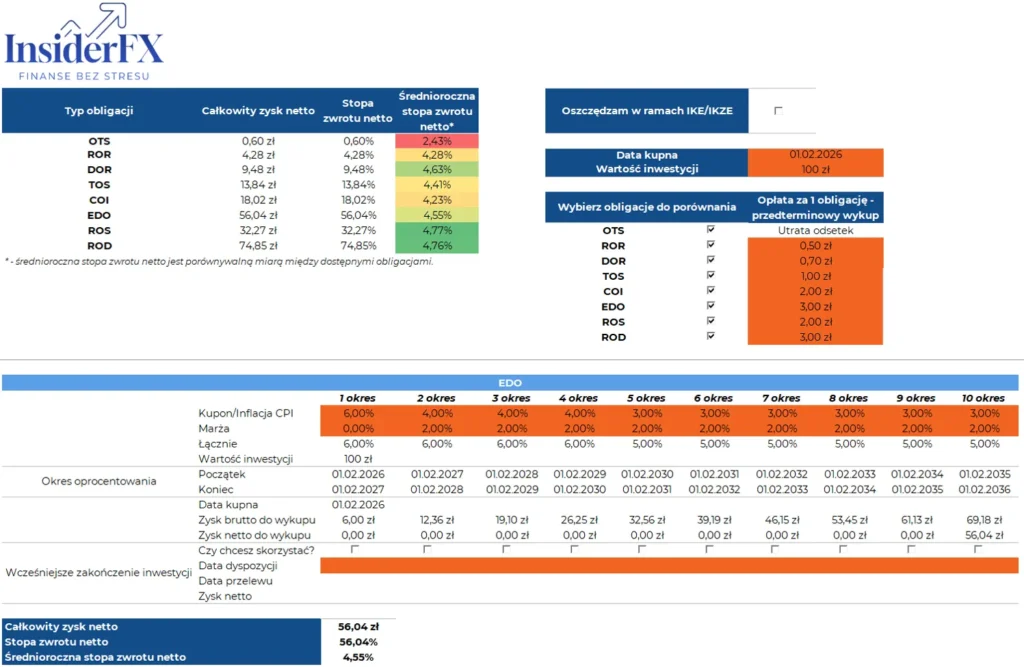

Tym samym mamy pewność, iż realnie, po uwzględnieniu inflacji, siła nabywcza naszych pieniędzy nie spadnie. Nie zawsze będzie to jednak prawdą, a winnym tego jest… państwo, które pobiera podatki od odsetek w wysokości 19%. Na poniższym zestawieniu widać, kiedy obligacje indeksowane inflację zaczynają przynosić realną stratę. Innymi słowy, kiedy wypracowany z zysk (odsetki) zaczynają odstawać od utraty siły nabywczej spowodowanej inflacją. Cóż, podziękujcie Państwu 😊

Jak widać, najlepiej i najdłużej przed inflacją chronią obligacje 12-letnie. Są to instrumenty przeznaczone dla beneficjentów programu “Rodzina 800 Plus”. Dlaczego to właśnie ten rodzaj obligacji zapewnia najdłuższą ochronę przed inflacją? To efekt najwyższej marży, która doliczana jest do stopy inflacji. Niemniej i w tym przypadku wysoka inflacja zaczyna podgryzać siłę nabywczą oszczędności.

Czy jest to jednak zła inwestycja? Moim zdaniem to wciąż bardzo dobry i przede wszystkim bezpieczny instrument, kiedy na horyzoncie jawi się wyższa inflacja. Na tym poziomie ryzyka to zdecydowanie najlepsze rozwiązanie.

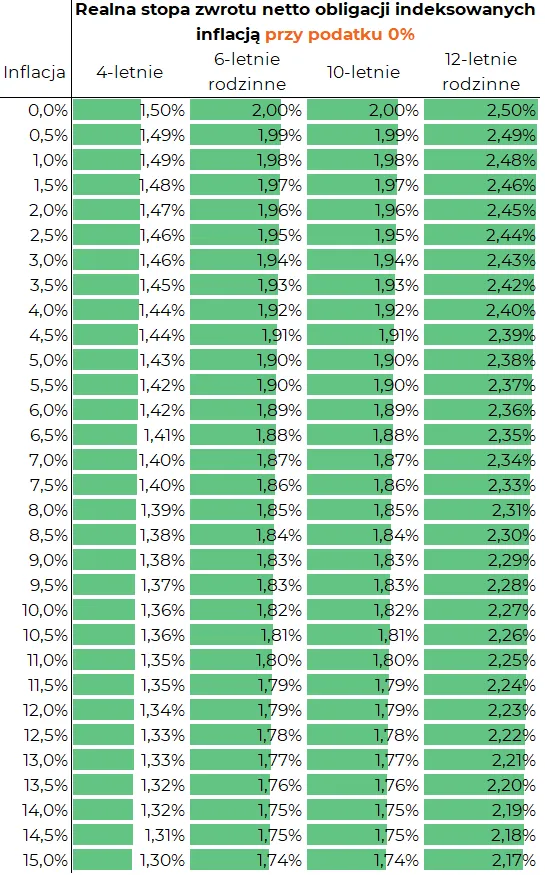

Na koniec najlepsze! Co jeżeli powiem Ci, iż możesz mieć ochronę przed inflacją przy każdej stopie inflacji? Tak, jest to możliwe. W tym celu należy pozbyć się płacenia podatku 19% od odsetek. Jak to zrobić? Wystarczy, iż obligacje detaliczne będziesz kupował w ramach Indywidualnego Konta Emerytalnego (IKE) lub Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE). Jak tego dokonać w praktyce opowiem za chwilę.

Obligacje detaliczne vs. lokaty – co wybrać?

Polacy kochają lokat bankowe – to jasne jak słońce, zwłaszcza 3-miesięczne depozyty. jeżeli zapytać dlaczego to odpowiedź najczęściej brzmi mniej więcej tak: „chcę mieć możliwość skorzystania z pieniędzy bez utraty odsetek”. A co robi klient po tym, jak taka lokata skończy się? Otwiera następną i… tak w kółko 😉. Dobrze, ale teraz na poważnie.

O ile obligacje detaliczne oferują najczęściej lepsze oprocentowanie niż lokaty, to nie zawsze będą najlepszym rozwiązaniem.

Moim zdaniem w obligacje nie powinno lokować się środków przeznaczonych na mały fundusz bezpieczeństwa, a niekiedy również tych przeznaczonych na pełny fundusz bezpieczeństwa. O strukturze lokowania środków w ramach funduszu bezpieczeństwa przeczytasz w innym tekście, gdzie dowiesz się kiedy obligacje detaliczne mogą być dobrą opcją do ulokowania części pieniędzy funduszu bezpieczeństwa.

Obligacje detaliczne są jednak świetnym pomysłem do rozważenia jeżeli chcesz odkładać na długoterminowe cele – kupno mieszkania, emerytura, edukacja dzieci. W przypadku zdecydowanie przewyższają lokaty bankowe, zwłaszcza jeżeli mowa o obligacjach indeksowanych inflacją. Nie martwisz się wówczas czy zdołasz zachować siłę nabywczą swoich oszczędności. W najgorszym scenariuszu (bardzo wysoka inflacja) utrata siły nabywczej będzie zdecydowanie mniejsze niż w przypadku lokat bankowych. Odpada też konieczność ciągłego szukania nowych, atrakcyjnych lokat.

Jak dokonać zakupu?

Obligacje detaliczne dostępne są tylko w dwóch bankach: PKO BP i Pekao SA. Co do zasady nie ma znaczenia, dzięki którego banku zakupicie obligacje. Są jednak dwie różnice, które będą bardzo ważne dla niektórych osób.

-

- Rachunek IKE/IKZE dla obligacji detalicznych założycie tylko w PKO BP.

-

- Obligacje rodzinne ROS i ROD kupicie tylko w PKO BP.

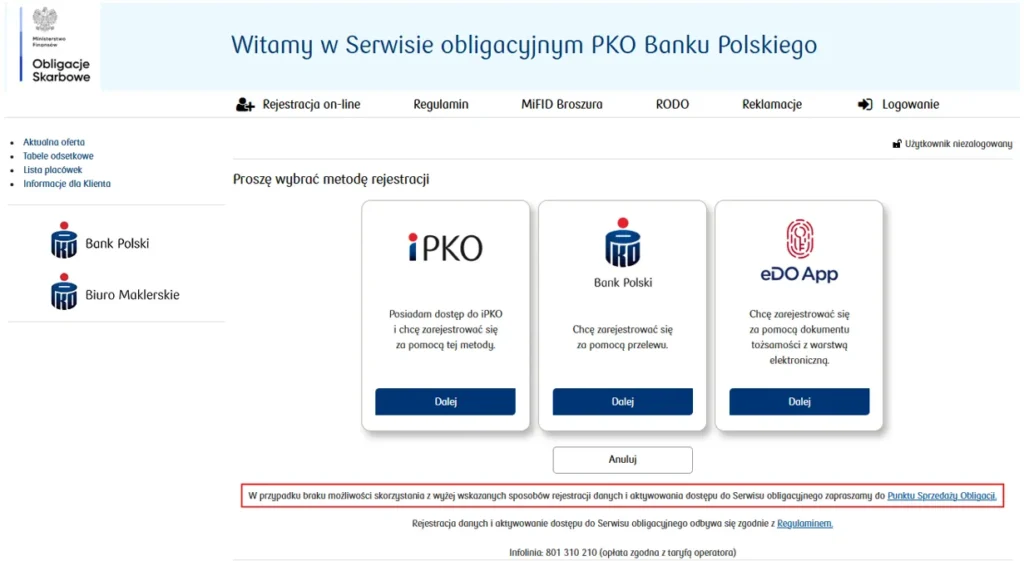

Jak założyć rachunek dla obligacji detalicznych w PKO BP?

Po wejściu na tę stronę banku masz do wyboru trzy opcje rejestracji.

Klient PKO BP powinien wybrać pierwszą opcję.

Jeśli nie jesteś klientem banku i posiadasz dowód osobisty z warstwą elektroniczną oraz aplikację eDO App wybierz opcję trzecią.

Jeśli nie jesteś klientem banku i nie posiadasz dowodu osobistego z warstwą elektroniczną wybierz opcję drugą.

Jeśli żadna z tych opcji nie jest dla Ciebie dostępna, wówczas pozostaje wizyta w oddziale banku.

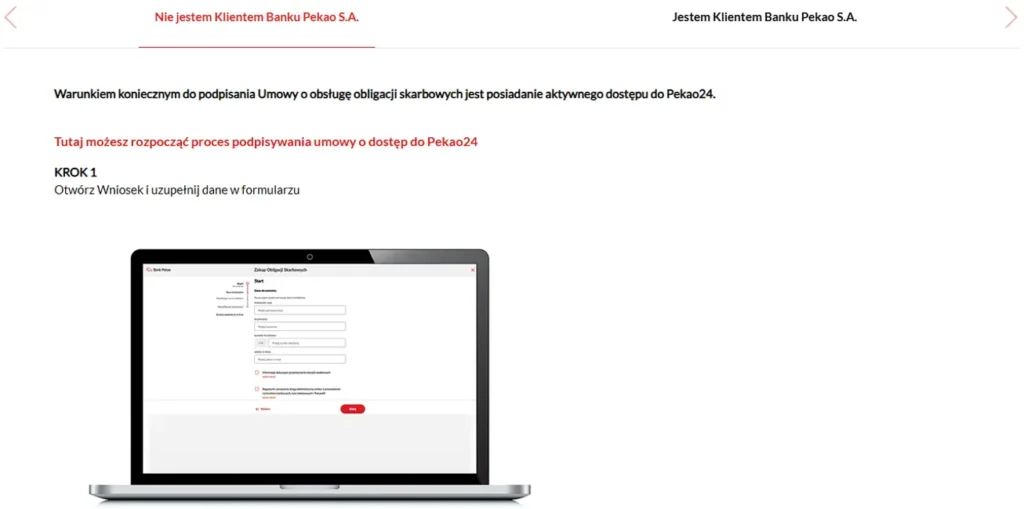

Jak założyć rachunek dla obligacji detalicznych w Pekao SA?

W tym zajrzyj na tę stronę banku i wybierz czy jesteś jego klientem czy nie. Następnie postępuj zgodnie z filmami instruktażowymi.

Po założeniu konta, otrzymacie numer rachunku bankowego, na który należy wpłacić środki z własnego konta. Po wpłacie macie możliwość składania zleceń kupno danej serii obligacji.

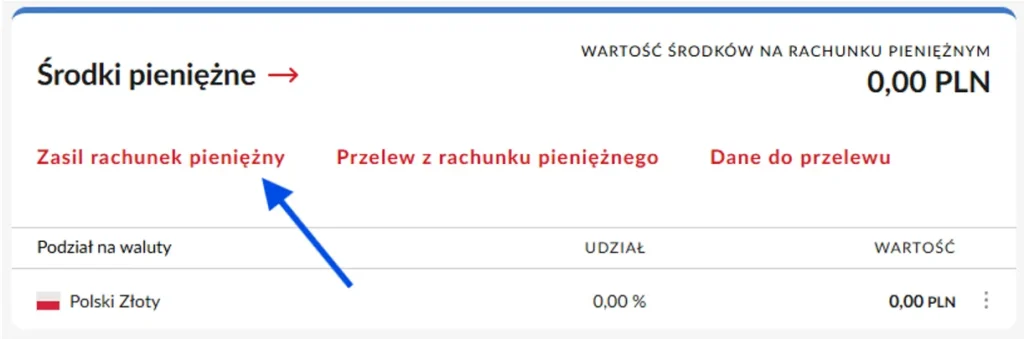

Na przykładzie mojego rachunku w Pekao pokaże ja tego dokładnie dokonać. Po zalogowaniu kliknij zakładkę Inwestycję.

Następnie dokonaj wpłaty na swój indywidualny rachunek pieniężny. Dane do przelewu znajdziesz po kliknięciu poniższego przycisku.

Kiedy już pieniądze są na koncie do obsługi obligacji detalicznych możesz składać zlecenie kupna. Co ważne, zlecenie kupna możesz złożyć również wtedy, kiedy nie masz środków na koncie. Wówczas masz kilka dni na opłacenie obligacji (zasilenia rachunku). Aby dokonać zakupu klikamy „Kup obligacje”.

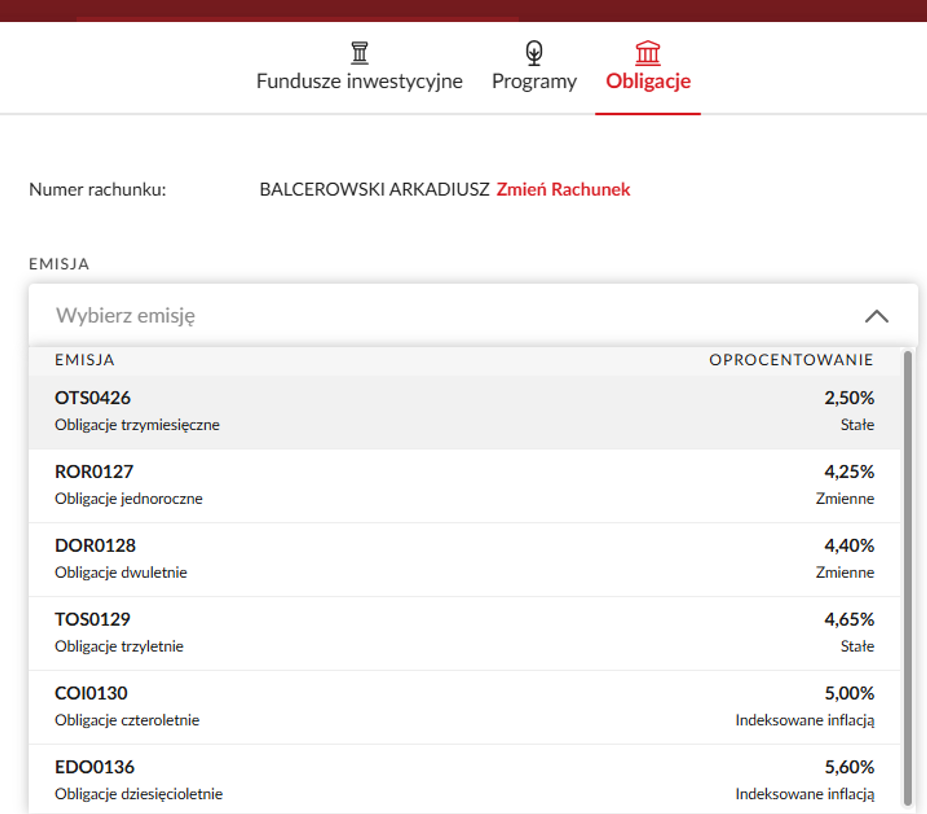

Następnie wybieramy jaką serię obligacji chcemy kupić. Pamiętaj, iż oferta obligacji zmienia się w cyklu miesięcznym. Zatem każdego miesiąca może nastąpić zmiana oprocentowania. O zmianach tych piszę na naszej grupie na Facebooku, do której już teraz zapraszam Cię 😉.

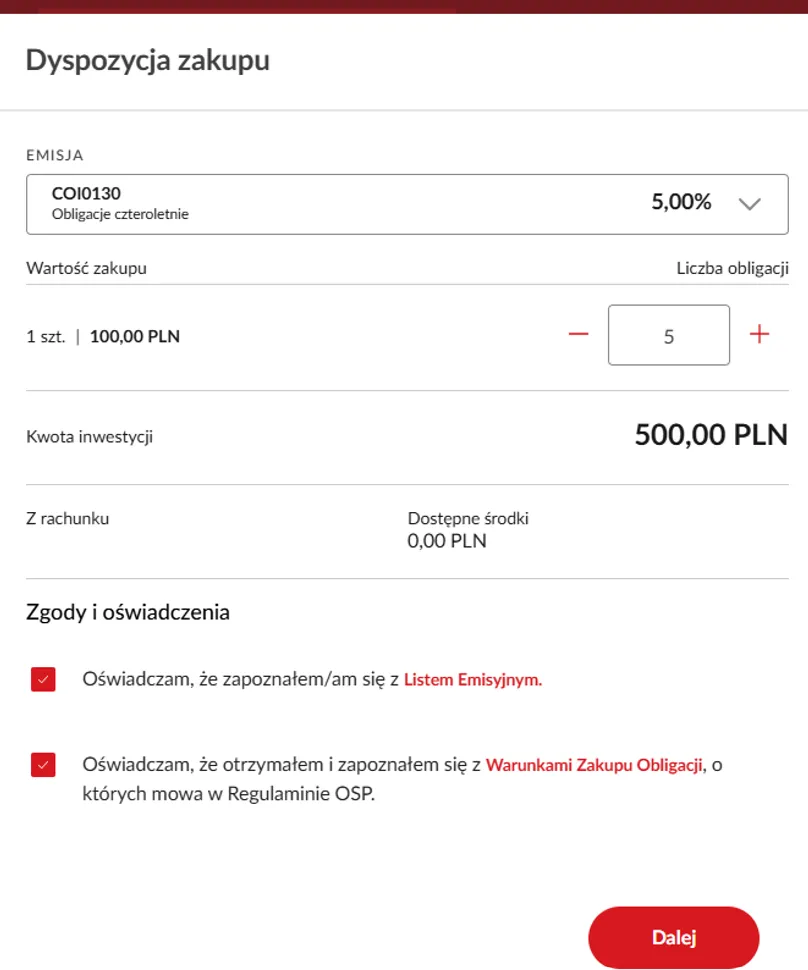

Jeżeli zdecydujemy się na zakup serii COI wówczas przechodzimy do określenie ile sztuk obligacji chcemy nabyć. Przypominam, iż każda sztuka to 100 zł. Po zaznaczeniu zgód i oświadczeń klikamy „Dalej” i potwierdzamy dyspozycję zakupu w aplikacji PeoPay.

Jeśli posiadałeś środki na rachunku pieniężnym to właśnie dokonałeś zakupu obligacji! jeżeli nie posiadasz wystarczających środków, wówczas masz kilka dni na ich wpłatę. W przeciwnym razie dyspozycja zostanie anulowana.

Darmowy kalkulator obligacji detalicznych

Na koniec pozostaje pytanie – która obligacja w Twoim przypadku jest najlepsza? W tym pomoże Ci kalkulator obligacji detalicznych, który już dostępny jest w sklepie do bezpłatnego pobrania! Kalkulator umożliwi:

-

- porównanie wybranych obligacji detalicznych,

-

- wpisanie różnych opłat przedterminowe zakończenie inwestycji (ważna funkcja zwłaszcza dla tych, którzy obligacje nabyli dawniej),

-

- uwzględnienie opcji inwestowania w ramach kont emerytalnych IKE/IKZE,

-

- sprawdzenie ile zarobisz przy wcześniejszym wykupie w dowolnym czasie.

Na stronie produktu znajdziesz dokładne opisane funkcjonalności kalkulatora oraz link do instrukcji w formie wideo.

Dajcie znać kto dokonał już zakupu obligacji detalicznych. A może macie jakieś pytania? Czekam na nie w komentarzach 😉

Często zadawane pytania (FAQ)

- Gdzie kupić obligacje detaliczne? Obligacje detaliczne możesz zakupić za pośrednictwem PKO BP oraz Pekao SA. Otwarcie i prowadzenie konta do obsługi jest bezpłatne. Wyjątkiem jest obsługa konta w ramach IKE i IKZE w PKO BP.

- Czy na obligacjach detalicznych mogę stracić? Inwestując w obligacje detaliczne masz pewność zachowania nominalnej wpłaty. Cena obligacji detalicznych nie zmienia się w przeciwieństwie do obligacji hurtowych.

- Które obligacje detaliczne mam wybrać? To zależy od Twoich oczekiwań. jeżeli spodziewasz się spadku stóp procentowych wybierz obligacje o stałym kuponie. jeżeli spodziewasz się wzrostu stóp procentowych, wybierz obligacje o zmiennym oprocentowaniu. jeżeli chcesz chronić siłę nabywczą oszczędności w dłuższym okresie, wybierz obligacje indeksowane o inflację.