1 rok temu

1 rok temu

Wprowadzenie programu Bezpieczny Kredyt 2% coraz więcej ludzi poznała w praktyce działanie ekonomicznego prawa popytu i podaży. Dopłaty do kredytów mieszkaniowych spowodowały częściowo, iż ceny mieszkań urosły o choćby ponad 20% (szczególnie tych najtańszych). Za każdym razem, gdy stymulujemy popyt (dopłacamy ludziom do kredytów), a liczba mieszkań nie przybywa z dnia na dzień, to cena wzrośnie.

Temat wzrostu cen mieszkań zaczął jednak ostatnio na nowo rozpalać wyobraźnię. Wszystko dzięki nowym pomysłom stymulacji popytu na rynku nieruchomości. W tym wypadku mowa o kredycie na start (kredyt 0%). Ostatnio co prawda nie do końca wiadomo, czy w ogóle zostanie on wprowadzony, ale załóżmy, iż politycy nie pójdą po rozum do głowy i wprowadzą ten program. Czy program Kredyt na start 0% tym razem również sprawi, iż ceny mieszkań pójdą w górę?

Zmiana cen mieszkań w 4 kwartale 2023 r/r – dane na poszczególnych państw Unii Europejskiej

Jak program Bezpieczny Kredyt 2% wpłynął na ceny mieszkań

Właściwie po tygodniu od tego, jak rządu PIS ogłosił założenia programu Bezpieczny Kredyt 2%, Polacy zaczęli tłumnie odwiedzać biura deweloperów, aby dowiedzieć się o możliwość zakupu mieszkania na kredyt lub wręcz już rezerwować oferty.

Nie pozostało to obojętne na ceny nieruchomości, które co prawda zaczęły rosnąć już od grudnia 2022 r., jednak od marca dynamika tych wzrostów znacznie przyśpieszyła. Według raportu AMRON-SARFiN w samej Warszawie w ciągu 6 miesięcy ceny mieszkań wzrosły o 10 proc. Nieco mniejszy wzrost cen odnotowano natomiast w Gdańsku, gdzie między grudniem 2022 r. a lipcem 2023 r. średnia cena ofertowa mieszkań wzrosła o 8 proc. na rynku pierwotnym i 5 proc. na rynku wtórnym.

Wzrost cen mieszkań między grudniem 2022 a sierpniem 2023 – większość z tego wzrostu zawdzięczamy wprowadzeniu kredytu 2%

Bezpieczny Kredyt 2% sprawił, iż z rynku zniknęło dziesiątki tysięcy ofert mieszkań. Ludzie w ciągu kilku miesięcy wykupili prawie całą pulę tańszych mieszkań. Tych, które były objęte warunkami programu. Podaż nie miała żadnych szans nadążyć za sztucznie wywołanym popytem. Według danych Otodom.pl od stycznia do sierpnia 2023 r. deweloperzy sprzedali łącznie 36,6 tys. lokali mieszkalnych. Jednocześnie podaż nowych mieszkań od stycznia do sierpnia wyniosła 24,4 tys., a więc o 33% mniej niż sprzedaż.

Liczba ofert mieszkań na sprzedaż w Warszawie wystawionych na portalu Otodom

Założenia Kredytu na Start 0% na ceny mieszkań

Bezpieczny Kredyt 2% w oczywisty sposób przyczynił się do wzrostu cen mieszkań. Po wygranych październikowych wyborach, nowy rząd postanowił go zlikwidować i zaczął przedstawiać nowy program. Większość ekonomistów mówiła, iż jest to lekko absurdalne, bowiem nowy program stymulujący popyt, a nie podaż nie przyniesie znowu nic dobrego. Ceny mieszkań znowu urosną o te kilka – kilkanaście procent.

Ósmego kwietnia 2024 poznaliśmy wreszcie pierwsze założenia. Ministerstwo Rozwoju i Technologii chce, by przepisy weszły w życie jeszcze w drugiej połowie 2024 roku. Jak wyjaśniono w rządowym serwisie gov.pl, ustawa o kredycie 0 procent, ma być odpowiedzią między innymi na panujące w tej chwili „ograniczenie dostępności do kredytów hipotecznych na zakup mieszkania dla osób o umiarkowanych dochodach, spowodowane utrzymywaniem się wysokiego poziomu stóp procentowych” a także wyczerpania puli środków na dopłaty, przewidziane w programie Bezpieczny kredyt 2 procent.

Oto najważniejsze warunki jakie zaproponowano dla chętnych beneficjentów programu kredytu 0%:

- kredyt hipoteczny musi zostać zaciągnięty na pierwsze własne mieszkanie (z wyłączeniem rodzin posiadających co najmniej 3 dzieci) i zostać udzielony w walucie polskiej, na okres co najmniej 15 lat, ze stopą oprocentowania na poziomie stałym, ustalonym na okres 60 miesięcy (a w przypadku stosowania dopłat do rat w okresie stosowania dopłat oprocentowania jako okresowo stała stopa procentowa)

- wysokość dopłaty do rat będzie uzależniona od liczby dzieci zamieszkujących w gospodarstwie domowym i wyniesie od 1,5 proc. dla gospodarstw domowych, w których skład nie wchodzi żadne dziecko do 0 proc. dla gospodarstw domowych z co najmniej trójką dzieci

- wprowadzenie limitu wieku dla singli, wynoszącego 35 lat. W pozostałych przypadkach nie wprowadza się limitu wieku.

Dopłata naliczana będzie tylko od określonej wysokości kapitału, zależnej od liczby dzieci wchodzących w skład gospodarstwa domowego kredytobiorcy kredytu hipotecznego:

- 200 tys. zł dla gospodarstwa domowego jednoosobowego,

- 400 tys. zł dla gospodarstwa domowego dwuosobowego,

- 450 tys. zł dla gospodarstwa domowego trzyosobowego,

- 500 tys. zł dla gospodarstwa domowego czteroosobowego,

- 600 tys. zł dla gospodarstwa domowego pięcioosobowego.

Zaproponowano kryteria dochodowe, w zależności od tego, jak liczna jest rodzina:

- 7 tys. zł netto – w przypadku jednoosobowego gospodarstwa domowego kredytobiorcy,

- 13 tys. zł netto – w przypadku dwuosobowego gospodarstwa domowego kredytobiorcy,

- 16 tys. zł netto – w przypadku trzyosobowego gospodarstwa domowego kredytobiorcy,

- 19,5 tys. zł netto – w przypadku czteroosobowego gospodarstwa domowego kredytobiorcy,

- 23 tys. zł netto – w przypadku pięcioosobowego albo większego gospodarstwa domowego kredytobiorcy.

Przy czym w dużych miastach będzie domiar ze względu na wyższe ceny mieszkań. To tylko główne parametry, bo projekt jest bardzo szczegółowy i dość skomplikowany.

Ile rocznie osób skorzysta na programie kredytu 0%?

Jest prawie pewne, iż tak samo jak limit wydatków z budżetu państwa na kredyt 2% przekroczył założenia ustawowe, tak i przekroczy go kredyt 0%. W przypadku kredytu 2% zakładano, iż całość w latach 2023 – 2032 będzie kosztować ponad 11,3 mld zł. Niesamowite jest to, iż w ciągu niecałego roku udało się przekroczyć ten limit ponad dwukrotnie! Według danych Biura Informacji Kredytowej z programu „Bezpieczny kredyt 2 procent” skorzystało 92,6 tys. osób na łączną kwotę 27,2 mld zł.

W przypadku kredytu 0%, aby nie dopuścić do niekontrolowanego wzrostu wydatków na dopłaty do kredytów mieszkaniowych postanowiono wprowadzić pewne limity. Mowa przede wszystkim o tym, aby blokować możliwość zatwierdzania kolejnych wniosków, o ile ich liczba w danym kwartale przekroczy 15 tys. Czyli w ciągu roku z programu może skorzystać maksymalnie 60 tys. gospodarstw domowych.

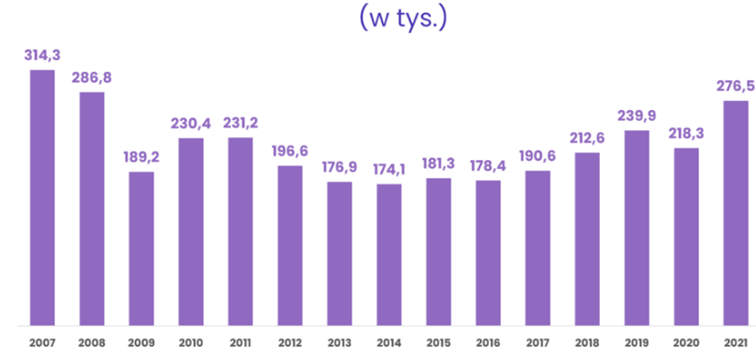

Wiedząc, iż w ostatnim czasie liczba udzielanych kredytów hipotecznych przez banki oscylowała wokół 240 tys., to możemy powiedzieć iż z kredytu 0%, będzie mogło skorzystać 25% wszystkich chętnych Polaków. Większość się nie załapie. Można więc powiedzieć, iż pod względem liczby udzielanych kredytów najnowszy program rządowy wywoła mniejszy wzrost cen mieszkań niż jego poprzednik czyli program kredytu 2%.

Oczywiście to jak program nowego kredytu mieszkaniowego wpłynie na ceny nieruchomości, znaczenie ma również kwota, jaką państwo ostatecznie przeznaczy na dopłaty. Politycy obecnej koalicji rządowej wspominali już o bardzo wielu kwotach. Czasami znacząco się one od siebie różniły. Jednak dopłata ma być mniej więcej na poziomie 5-10 miliardów rocznie. o ile rzeczywiście uda się pilnować tego limitu to ceny mieszkań oczywiście wzrosną, ale na szczęście nieco mniej niż miało to miejsce po wprowadzeniu programu kredytu 2%.

Liczba udzielonych kredytów mieszkaniowych w tysiącach

Rosnące marże spowodują wzrost podaży mieszkań

Każda informacja o tym, iż nowy program rządowy będzie nieco lepszy niż kredyt 2%, powinna nas cieszyć. Na pewno powinna cieszyć osoby chcące kupić swoje mieszkanie jak najtaniej. Deweloperzy będą już mniej szczęśliwi. To właśnie ta grupa zyskała na ostatnich pomysłach rządu najwięcej. Dzięki bezprecedensowemu stymulowaniu popytu za 27 miliardów złotych podatnika Polskiego marże deweloperów w kolejnych kwartałach osiągną nowe szczyty historyczne.

Już teraz są gigantyczne. Marża brutto giełdowych deweloperów ze sprzedaży mieszkań za ostatnie cztery kwartały wyniosła po III kw. 2023 r. 31,4 proc. To najwyższy wynik od ponad dekady. Jeszcze pod koniec 2014 r. analizowany wskaźnik wynosił tylko nieco ponad 19 proc. Następnie, od 2015 r., z krótką przerwą na zastój w pierwszych pandemicznych kwartałach w 2020 r., jesteśmy świadkami jego nieustannego wzrostu. Wskaźnik ROE deweloperów notowanych na giełdzie urósł z 14,6% w 2016 roku do ponad 25% obecnie! Budowanie mieszkań w Polsce stało się fenomenalnym źródłem zarobku.

Marża brutto ze sprzedaży mieszkań deweloperów notowanych na giełdzie – średnia 12-miesięczna

Zwiększony popyt ma poprawić znacząco podaż mieszkań

Z jednej strony absurdalnie wysokie marże deweloperów są bardzo niepokojącą informacją. Jednak co interesujące w długim terminie przyczynią się one do bardzo dużego przyrostu liczby budowanych mieszkań. Stanie się tak dlatego, iż prawo popytu i podaży zawsze działa. Na początku wspomnieliśmy sobie, iż kredyty 2% i 0% są nastawione na stymulację popytu. Na takich rynkach jak rynek nieruchomości, podaż ma bardzo długi czas dostosowania do nowego punktu równowagi rynkowej, wynikającego ze zwiększonego popytu.

W ciągu pierwszych kilku lat będziemy zatem obserwować istotny wzrost cen nieruchomości. Jednak z czasem niewidzialna ręka rynku pokaże swoją siłę. Podaż w końcu nadąży za rozpędzonym popytem. Mamy to, jak w banku. Deweloperzy zaczynają właśnie budować rekordowe liczby nowych lokali. Mówią nam o tym twarde dane.

W ciągu dwóch pierwszych miesięcy 2024 roku liczba mieszkań, na budowę których wydano pozwolenie wyniosła 41 912, co stanowi wzrost o 33% w porównaniu z analogicznym okresem 2023 roku. choćby patrząc do wyjątkowo dobrych dla branży lat wcześniejszych, możemy zauważyć, iż wracamy do długoterminowego trendu wzrostowego liczby budowanych mieszkań w Polsce. W tym przede wszystkim tych oddawanych przez deweloperów.

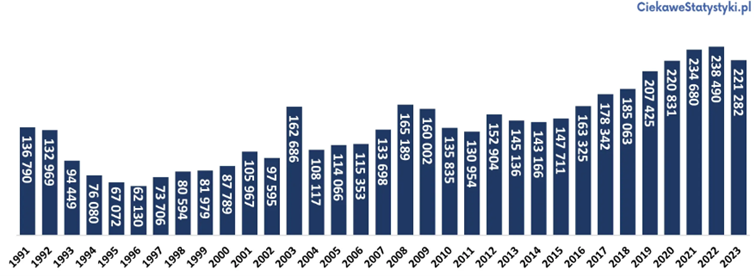

Jeszcze w 2005 roku mieszkania wybudowane przez deweloperów w celu wynajmu lub sprzedaży stanowiły tylko 1/3 wszystkich mieszkań przekazanych do użytkowania. Dziesięć lat później ich udział w ogóle mieszkań wynosił już 50,4%, a w sześciu ostatnich latach przekraczał 60%. W 2023 roku odpowiedzialni byli za budowę 62,2% wszystkich nowych mieszkań. Oznacza to, iż deweloperzy oddali do użytkowania 137 617 mieszkań przeznaczonych na sprzedaż lub wynajem.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Obecnie mamy prawie najbardziej rozgrzany rynek nieruchomości na świecie

W tej chwili rzeczywiście mamy jeszcze znacznie gorsze statystyki liczby mieszkań przypadających na 1 gospodarstwo domowe niż wynosi średnia unijna. Mamy 3 miejsce od końca. Jednak od początków lat 2000 systematycznie poprawiamy ten dystans. W praktyce, o ile nic się nie zmieni to bez stymulacji popytu, dogonimy średnią mieszkaniową średnią unijną za około 15 lat. Z programami takimi jak kredyt 0% prawdopodobnie uda się ten czas obniżyć do jakiś 10 lat.

Pozostaje sobie tylko zadać pytanie, czy te 5 lat jest warte setek miliardów złotych przeznaczonych na utrzymywanie rekordowych marż deweloperów. Programy stymulujące popyt na rynku mieszkań, chociaż skuteczne w długim terminie, są jednak wyjątkowo nieopłacalne pod względem koszt / efekt. Jest cała masa sposobów na to, aby ułatwić młodym ludziom zakup ich własnego mieszkania.

Można by się zająć zwiększeniem podaży mieszkań już dostępnych na rynku. Opodatkowując np. bardziej zyski ze sprzedaży mieszkań zakupionych w celach inwestycyjnych. O wprowadzeniu podatku od zakupu 2 i kolejnego mieszkania nie wspominając.

Liczba mieszkań wybudowanych w Polsce na przestrzeni lat;

Do zarobienia,

Karol Badowski