1 rok temu

1 rok temu

Myślisz, iż giełdą rządzą wielkie instytucje, iż to wszystko jedno wielkie kasyno, a rynkowe grubasy tylko czekają na twoje pieniądze? Nie, giełdą rządzą tylko dwa elementy: strach i euforia. Jedno i drugie prowadzi inwestorów do irracjonalnych i głupich decyzji i nie dotyczy to jedynie małych niedoświadczonych inwestorów indywidualnych. Ci którzy zarządzają miliardami dolarów w funduszach też się nimi kierują.

Widzieliśmy to już setki razy – od paniki w trakcie pandemii po szaleństwo wokół GameStop i chociaż emocje to na rynku fatalny doradca, to jednocześnie jest to świetny wskaźnik, który może nam podpowiedzieć, czy przypadkiem nie zbliżamy się do jakiegoś punktu zwrotnego.

Powstaje więc pytanie, jak można te emocje zmierzyć. Przecież nie będziesz biegać od drzwi do drzwi i pytać sąsiadów, co myślą w tej chwili o giełdzie.

W tym materiale spojrzymy więc na kilka wskaźników, które pozwalają nam łatwo i gwałtownie ocenić emocjonalny stan rynku, opowiem wam jak je interpretować i co najważniejsze, jak można je wykorzystać dla swoich zysków.

Giełda nie nagradza tych, którzy działają w panice, ani tych, którzy wpadają w hurraoptymizm. Giełda najbardziej nagradza tych, którzy potrafią wykorzystać szalone zachowania innych.

Jak panować nad giełdą? Klucz to zrozumienie nastrojów inwestorów!

Wykorzystaj automatyczne plany inwestycyjne XTB i inwestuj już od 50 złotych!

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

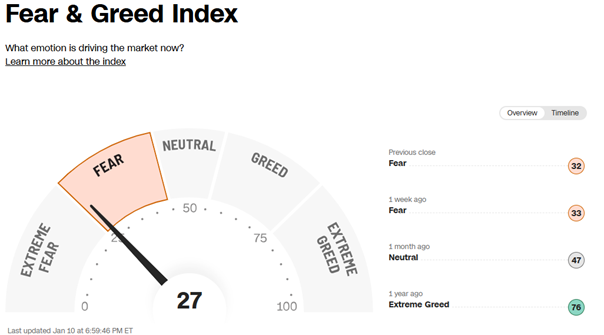

Wprowadzenie do Fear & Greed Index

Jednym z najpopularniejszych mierników jest słynny CNN-owski Fear & Greed index, czyli indeks strachu i chciwości. Jego nazwa brzmi dość pociągająco i może sugerować, iż indeks powstaje w oparciu o jakąś ankietę, czy coś w tym stylu, ale tu na starcie muszę was rozczarować.

Fear & Greed index składa się z 7 wskaźników rynkowych, które reprezentują różne ujęcia całego rynku. Żaden z nich jednak realnie nie opiera się na jakichś ankietowych odpowiedziach „ulicy”. To zestaw różnych subindeksów, które w dużym stopniu mierzą ogólną kondycję rynku i jego momentum. To spora różnica pomiędzy powszechną narracją, która płynie w mediach z omawiania tego wskaźnika jak to „inwestorzy się boją / nie boją”, prawda?

Wejdźmy w ten wskaźnik nieco głębiej.

Składniki Fear & Greed Index

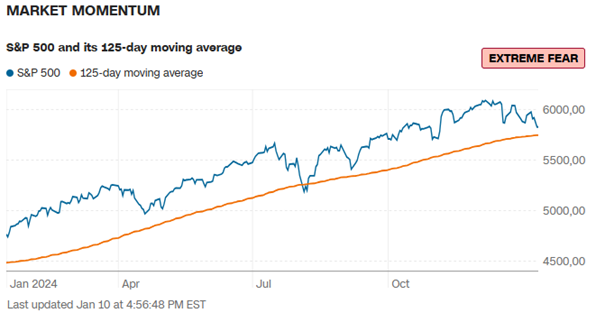

Pierwszy subindeks mierzy rynkowe momentum. Porównuje obecną wartość indeksu S&P 500 do jego 125-dniowej średniej kroczącej. Wzrost powyżej średniej sugeruje chciwość, spadek – strach.

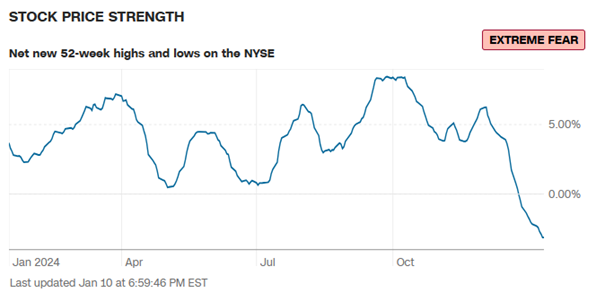

Drugi subindeks analizuje procent spółek z indeksu NYSE, których ceny osiągają nowe 52-tygodniowe maksima lub minima. Więcej nowych maksimów wskazuje na chciwość, więcej minimów – na strach.

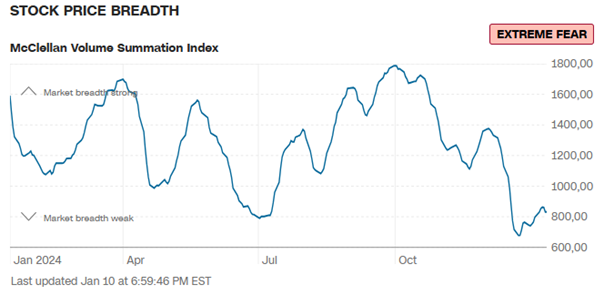

Trzeci subindeks bada stosunek liczby akcji wzrastających do spadających na rynku, czyli inaczej tak zwaną szerokość rynku. Duża przewaga wzrostów to oznaka chciwości, przewaga spadków – strachu.

Czwarty analizuje stosunek liczby opcji sprzedaży (put) do opcji kupna (call). Więcej opcji put (zabezpieczanie przed spadkami) to sygnał strachu, więcej opcji call – chciwości. Ten subindeks sam w sobie bardzo często jest swoją drogą traktowany jako osobny miernik chciwości i strachu, przez wielu inwestorów.

Dla przykładu wielu inwestorów kupuje opcje, które pozwolą zarobić na spadkach cen akcji, kiedy oczekują korekty, a jednocześnie nie chcą pozbywać się własnych akcji. Dzięki takiej strategii mogą przejść przez korektę suchą stopą, bo potencjalne zyski z zagrania opcyjnego rekompensują straty na akcjach.

Dlatego większy popyt na dany typ opcji sugeruje, jakie są oczekiwania rynku i mówi nam, iż powinniśmy to interpretować, jako rosnący strach lub chciwość.

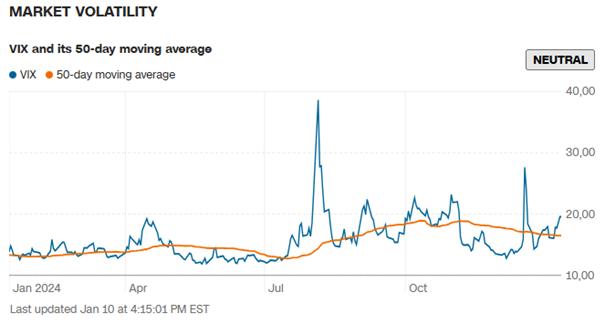

Piąty subindeks to nasz znajomy z pierwszej części wpisu, czyli indeks zmienności VIX.

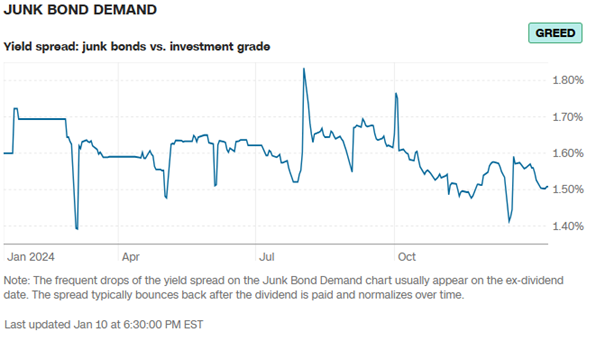

Szósty mierzy dochodowość obligacji śmieciowych z obligacjami rządowymi. Im mniejszy spread, czyli im mniejsza różnica w oprocentowaniu tych obligacji, co tym bardziej sugeruje to podwyższony apetyt na ryzyko u inwestorów, bo chętniej sięgają oni po ryzykowne obligacje.

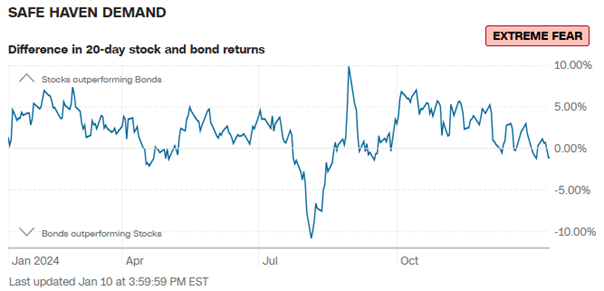

Siódmy i ostatni subindeks analizuje przepływy kapitału pomiędzy obligacjami skarbowymi a akcjami. Większe zakupy obligacji to strach, większe zakupy akcji – chciwość. Obligacje skarbowe, to jedna z najbezpieczniejszych papierów wartościowych na rynku, więc duży popyt na nie można odczytywać jako przejaw strachu.

Interpretacja Fear & Greed Index

Jak widzicie Fear & Greed nie mierzy strachu ani chciwości samego w sobie, tylko agreguje różne wskaźniki, które w mniejszy bądź większy sposób mogą wskazywać na panujące nastroje.

Jednak w określonych warunkach, te odczyty mogą być mylące, jak wszystkie wskaźniki, które działają w oparciu o jakieś sztywne reguły i wyznaczone ramy. W efekcie Fear & Greed index jest istotny jedynie wtedy, gdy wchodzi na swoje skrajne poziomy, czyli w obszar ekstremalnego strachu i ekstremalnej chciwości. Odczyty pomiędzy tymi skrajnymi wartościami można raczej bagatelizować.

Jaka jest interpretacja, tego wskaźnika? Najczęściej ocenia się jego odczyty kontrariańsko. To znaczy, iż odczyty w obszarze ekstremalnego strachu należy traktować, jako zwiastun nadchodzącego odbicia, a obszary ekstremalnej chciwości mogą zwiastować chłodzenie się rynku, czy to przez korektę, czy przez spowolnienie tempa wzrostu.

Na stronie CNN sam wskaźnik można też obserwować w formie liniowego wykresu. Trzeba jednak zwracać uwagę na jeden niezwykle istotny element rynkowej psychologii, o którym wiele osób zapomina. Rynek może być o wiele dłużej ekstremalnie chciwy niż ekstremalnie przestraszony. Dlatego też z reguły wejście w segment super euforii nie pozostało jednoznacznym sygnałem alarmowym. Z kolei wejście w segment ekstremalnego strachu jest o wiele częściej dobrym wyznacznikiem do kupowania.

VIX – Indeks Zmienności

Spójrzmy dalej na indeks strachu, czyli popularny VIX. Często różne media odnoszą się do niego strasząc wszystkich, iż jak VIX tak rośnie, to zaraz katastrofa! Tylko co tak naprawdę mierzy VIX? No bo przecież nie sam strach.

Zacznijmy od tego, iż „indeksów strachu” jest co najmniej kilkanaście i każdy z nich bazuje na innych instrumencie. VIX, czyli ten najpopularniejszy bazuje na amerykańskim indeksie S&P 500.

W istocie nie jest wprost indeks strachu, a indeks zmienności i mierzy oczekiwaną zmienność na amerykańskim rynku akcji. Uwaga – oczekiwaną, a nie dotychczasową.

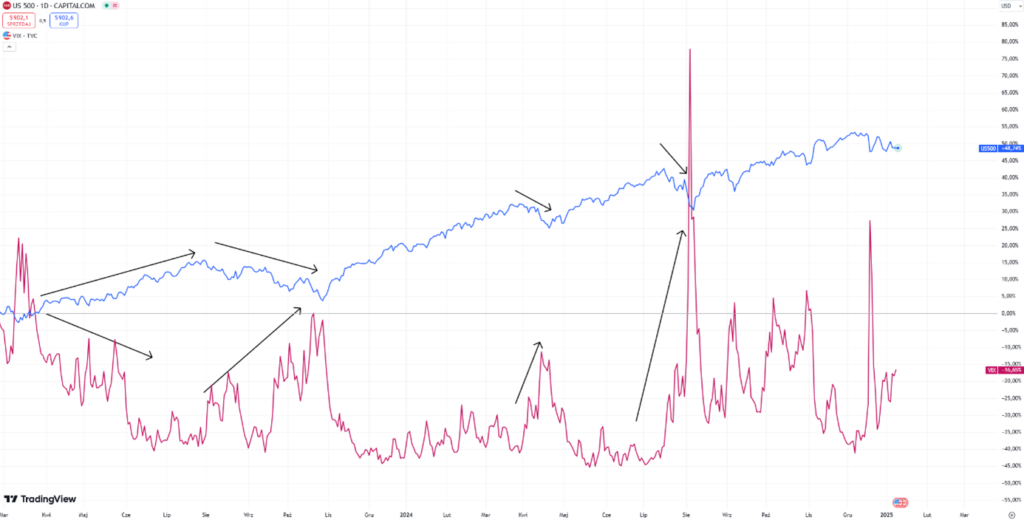

Kiedy jednak faktyczna zmienność rośnie, to najczęściej VIX też rośnie. Jednak zmienność najczęściej rośnie w okresach, kiedy inwestorzy uciekają z rynku.

Naturalnie więc im bardziej paniczna wyprzedaż na akcjach, tym silniejszy wystrzał indeksu VIX. Kiedy porównacie sobie wykres S&P 500 oraz indeksu zmienności VIX, to zobaczycie, iż VIX rośnie, gdy S&P 500 spada.

Wielu traderów, którzy próbują zarabiać na spadkach amerykańskich indeksów, zamiast obstawiać bezpośrednio shorta na S&P 500, czy Nasdaqu woli obstawić longa na kontraktach na VIX.

Wynika, to z prostego faktu, iż spadek VIX jest ograniczony, w przeciwieństwie do wzrostu S&P 500. W końcu zmienność nie może spadać w nieskończoność, a już rosnąć to z kolei S&P500 spokojnie w nieskończoność może.

Co więcej, VIX w czasie swoich wystrzałów najczęściej rośnie kilka razy mocniej, niż S&P 500 spada, co też potęguje potencjalne zyski choćby jeżeli nie używamy dźwigni finansowej.

Problem tej strategii jest jej koszt, bo utrzymanie przez długi czas pozycji na VIX jest stosunkowo drogie.

No dobrze tylko, co dokładnie nam w ogóle mówi wartość VIX? Załóżmy, iż VIX wynosi 18. Czym jest to 18? To tzw. implikowana zannualizowana zmienność indeksu S&P 500 w okresie kolejnych 30 dni. Oznacza to, iż rynek oczekuje takiej zmienności w okresie kolejnego miesiąca na indeksie S&P 500.

Fakt, iż dane są zannualizowane, jak to wszystko musi być w USA, trochę komplikuje tę w zasadzie prostą interpretację, bo rzeczywisty odczyt jest podniesiony do potęgi 12, czyli jest to zmienność w okresie owszem następnych 30 dni, ale jest ona podana w taki sposób, jakby warunki z kolejnego miesiąca miały trwać przez cały rok, co jak wiemy jest raczej mało realne.

Żeby to sobie odczarować do normalnych wartości, trzeba by, uwaga będzie trudno, podzielić wartość VIX, czyli nasze 18 przez pierwiastek z 12, czyli 3,464. W ten sposób otrzymujecie implikowaną zmienność indeksu S&P 500 w kolejnych 30 dniach, czyli w tym przypadku 5,2%. To znaczy, iż rynek oczekuje zmienności S&P 500 na poziomie ponad 5,2% w kolejnych 30 dniach. Tylko uwaga, to nie oznacza, iż coś musi spaść albo wzrosnąć o 5,2%. To tylko oczekiwana przez rynek zmienność. Tylko tyle. Nic więcej.

Całą metodologia pomiaru tej zmienności jest dosyć skomplikowana, ale w ogromnym skrócie działa na podstawie wycen opcji na indeks S&P 500.

Ceny opcji zawierają informacje o tym, jak inwestorzy postrzegają przyszłe ryzyko.

- Jeśli ceny opcji są wysokie, to oznacza to, iż inwestorzy spodziewają się dużych ruchów na rynku (duża zmienność).

- Jeśli ceny opcji są niskie, to oczekiwana zmienność jest mała.

VIX zbiera dane o cenach wielu opcji – zarówno call, jak i put – o różnych cenach wykonania i terminach wygaśnięcia. Potem korzysta z modelu matematycznego, który zamienia ceny opcji na jedną liczbę wyrażającą oczekiwaną zmienność w skali rocznej.

Opcje są w zasadzie jak zakład – ludzie obstawiają, jak bardzo rynek się zmieni i im więcej osób wierzy, iż będzie chaos (np. po złych danych makroekonomicznych), tym więcej płacą za ochronę (kupując opcje put) lub tym więcej płacąc za szanse na zysk (kupując opcje call). VIX wykorzystuje te zakłady, by pokazać, jakie są aktualne nastroje i oczekiwania co do zmienności rynku.

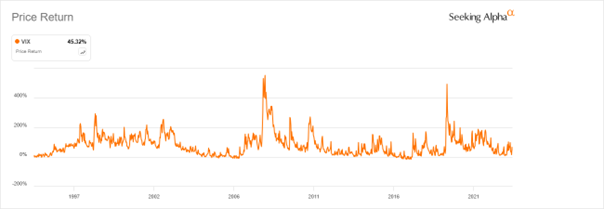

W ostatnich 3 dekadach dwa najsilniejsze wystrzały indeksu VIX miały miejsce w czasie kryzysu z 2008 roku i w trakcie pandemii, gdy zamknięto gospodarki. Warto zapamiętać, iż charakterystyka zmienności jest taka, iż może ona długo utrzymywać się na niskich poziomach, ale utrzymanie jej na poziomach wysokich, jest bardzo trudne, dlatego ten wykres wygląda tak, a nie inaczej.

Wnioski? Podobni jak w przypadku stanu ekstremalnego strachu i euforii, gdy widzisz dynamiczny wystrzał VIX, to nie panikuj, ale szukaj wolnej gotówki.

Margin Debt Level i ryzyko lewarowania

Za nami te najbardziej popularne wskaźniki, które najczęściej widujecie w mediach i na portalach internetowych, ale to nie koniec, bo sposobów na pomiar rynkowych nastrojów pozostało sporo. Jednym z nich jest Margin debt level, czyli łączna kwota, na jaką inwestorzy się zadłużają, żeby inwestować w akcje. Chodzi tu przede wszystkim o zadłużanie w rozumieniu kupowania lewarowanych instrumentów finansowych jak na przykład kontrakty terminowe.

Im więcej inwestorów lewaruje swoje pozycje, tym silniejsze jest na rynku przekonanie, iż w krótkim terminie będzie on rosnąć, czyli reprezentuje to chciwość inwestorów. Gdyby uczestnicy rynku bali się, iż nadciąga korekta, czy też większa bessa, to raczej unikaliby lewarowania, bo to zdecydowanie zwiększa ryzyko inwestycyjne, ale i potencjalną stopę zwrotu.

Margin debt level ma tendencję do wzrostu wraz z rozwojem hossy. To dość oczywiste. Im mniej inwestorów pamięta bessę, tym więcej inwestorów jest skłonnych do ryzykowania.

No ale każdy kij ma dwa końce. jeżeli na rynku dzieje się coś złego w momencie, kiedy dużo inwestorów ma lewarowane pozycje, to spadki są zdecydowanie bardziej brutalne i o wiele łatwiej panicznie wyprzedawać papiery napędzając w ten sposób panikę i pogłębiając spadki do irracjonalnych poziomów.

Jeśli z kolei rynkowa korekta trafia na rynek, gdzie poziom lewarowania jest relatywnie niewielki, to większy odsetek inwestorów jest w stanie zachować zimną krew.

Poziom zalewarowania można śledzić na przykład na stronie FINRA, czy Macromicro, gdzie jest on podawany w wartości nominalnej jako ilość pożyczonych przez inwestorów dolarów.

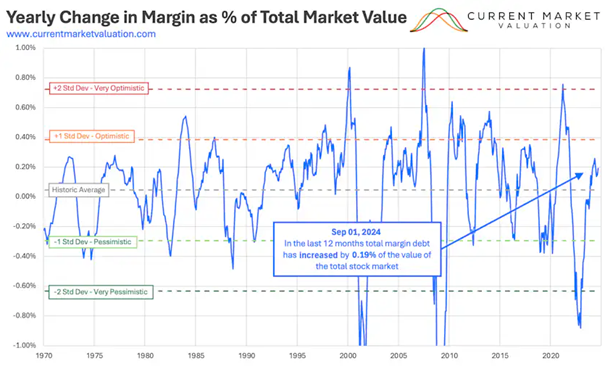

Na wykresie widzimy też poziom S&P 500, co pozwala nam ocenić, w jak dużym stopniu do aktualnych wzrostów przyczynił się lewar. Widzimy, iż poziom zalewarownia, jeszcze nie przebił tego ze szczytu hossy pocovidowej. Mimo wszystko jednak takie odczyty w wartościach nominalnych mają dyskusyjną wartość prognostyczną.

Lepiej jest oceniać obecny poziom zalewarowania, jako procent kapitalizacji całego rynku. No bo ten sam poziom długu może inaczej wpłynąć na giełdę, której całkowita wartość wynosi 50 bilionów dolarów, a inaczej na giełdę, która ma kapitalizacje 1 biliona dolarów, prawda?

W taki sposób wartość zalewarowania znajdziecie na stronie Current Market Valuation (CMV). Jednak stały dostęp do odczytów wymaga płatnej subskrypcji. Mimo to raz na jakiś czas darmowy wykres jest aktualizowany, a gwarantuje wam, iż kiedy odczyty wejdą na niebezpieczne poziomy, to dowiecie się tego choćby bez subskrypcji.

Interpretacja tego wskaźnika, jak w sumie każdego wskaźnika sentymentu również jest kontrariańska i sugeruje, żeby zachowywać tym większą ostrożność, im bardziej zalewarowani są inwestorzy.

Historia pokazuje, iż to całkiem dobra strategia, bo najsilniejsze poziomy lewara wśród inwestorów zaobserwowano na przestrzeni ostatnich 50 lat w okresie bańki internetowej, wielkiego kryzysu z 2008 roku i bańki covidowej sprzed 3 lat. Warto również zauważyć, iż im dalej w las, tym większe wahania tego wskaźnika. Przed 2000 rokiem poziom lewara zmieniał się znacznie mniej niż po roku 2000.

Pokazuje to, iż rozwój lewarowanych instrumentów finansowych na rynku postępuje coraz szybciej i stają się one coraz bardziej rozpowszechnione wśród inwestorów. Taki rozwój sytuacji sprzyja podwyższonej zmienności na rynkach, na którą współczesny inwestor powinien się przygotowywać.

Ok, opowiedzieliśmy sobie trochę o różnych metodach na „pomiar emocji” dzięki wskaźników typowo rynkowych, które badają wyceny, zmienność i ogólnie rzecz ujmując twarde dane z rynku.

Zaletą takich wskaźników jest uwzględnienie „opinii” zdecydowanej większości uczestników rynku i co najważniejsze tylko tych opinii, za którymi poszły realne pieniądze, które ktoś położył na stole.

Wadą tego typu wskaźników jest fakt, iż są one tylko sztywnymi wskaźnikami i w niektórych specyficznych sytuacjach rynkowych mogą wariować i nie odzwierciedlać tego, co w istocie mają. Tym samym mogą nas wprowadzać w błąd.

Ankietowe wskaźniki nastrojów rynkowych

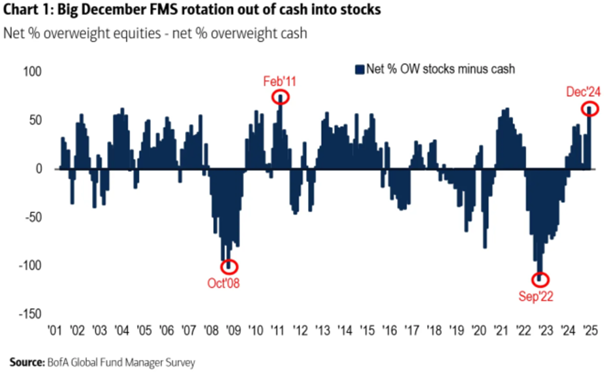

Ale są też wskaźniki opierające się o rzeczywiste ankiety z uczestnikami rynku. Przykładem może być comiesięczny raport Bank of America Fund Manager Survey. To ankieta przeprowadzana przez Bank of America Global Research wśród zarządzających funduszami inwestycyjnymi, instytucjonalnymi i hedge fundami na całym świecie.

Kluczowymi elementami raportu są:

- Poziom gotówki w portfelach funduszy. Im wyższy, tym większa ostrożność menagerów.

- Największe obawy inwestorów.

- Klasy aktywów, które zarządzający przeważają lub niedoważają w swoim portfelu. To znaczy których aktywów mają mniej lub więcej od ich średniego, lub typowego udziału w danym rodzaju portfela czy indeksie. Naturalnie, jeżeli fundusze niedoważają akcje, to znaczy, iż raczej spodziewają się ich słabszego performacu.

- Globalna alokacja kapitału, czyli w jakich regionach i sektorach zarządzający najchętniej lokują gotówkę.

- Preferencje sektorowe, czyli informacja, czy zarządzający preferują bardziej ryzykowne i cykliczne sektory, czy bardziej defensywne. Te pierwsze ze względu na swoją charakterystykę dają lepiej zarobić w czasie gospodarczej koniunktury, a te drugie w czasie spowolnienia.

Zaletą takich raportów jest fakt, iż pozwalają one z większym wyprzedzeniem przewidzieć pewne kwestie i opierają się na rzeczywistych ankietach oraz opiniach zawodowców.

Cały raport Bank of America jest płatny, ale jego wybrane elementy są często udostępnianie bezpłatnie. Poniżej widzicie np. wykres z grudnia 2024 roku, który wskazuje na to, iż wartość akcji po odjęciu wartości gotówki w portfelach zarządzających była wtedy najwyższa od czerwca 2021 roku.

Relatywnie niewielki poziom gotówki w stosunku do akcji pokazuje optymistyczne nastawienie zarządzających do rynku akcji. Jednak to też paradoksalnie można odczytywać jako sygnał kontrariański. W przypadku ewentualnej korekty instytucje mają wówczas mało gotówki na realizowanie wypłat, co dodatkowo może zmusić je do sprzedawania akcji i upłynniania się na rynku tylko w celu obsługi żądań wypłaty.

Inne instytucje też przeprowadzają podobne ankiety. Przykładem może być NAAIM Exposure Index, czy Sentix Sentiment Index czy chociażby ankieta AAII prowadzona wśród inwestorów indywidualnych.

Wnioski i praktyczne wskazówki

Jakie z tego wszystkiego płyną wnioski? W zasadzie za każdym razem takie same. Żeby odnieść sukces na giełdzie musisz nauczyć się panować nad emocjami. Peter Lynch podsumował to jednoznacznie mówiąc, iż do sukcesu w tej branży wcale nie potrzeba mądrej głowy. Potrzeba wyjątkowo silnego żołądka. To takie proste, a jednocześnie takie trudne, prawda?

Rynek potrafi być bardzo długo chciwy, ale nie potrafi być długo strachliwy. Dlaczego? Bo większość z inwestorów jednak woli zarabiać

Odczyty sentymentu wskazujące na wysoki poziom chciwości każą zachować oczywiście ostrożność, ale nie są jednoznaczne z koniecznością uciekania z rynku. Czas jaki na rynku spędzisz wygrywa z próbami idealnego czasu wejścia na rynek. Time in the market, beats timing the market. Co innego okresu wskazujące na wysoki poziom strachu. Te najczęściej okazują się bardzo dobrym momentem do zakupu.

Tylko skoro całe to podsumowanie brzmi jak trywialny bonmot, z którego niby każdy zdaje sobie sprawę, to czemu tak kilka inwestorów faktycznie daje radę ten trywialny bonmot realizować? Może po tym materiale będzie ich chociaż trochę więcej.

Do zarobienia!

Piotr Cymcyk

Wykorzystaj automatyczne plany inwestycyjne XTB i inwestuj już od 50 złotych!

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe