1 rok temu

1 rok temu

Decyzje budżetowe dotyczące IT są coraz silniej powiązane z otoczeniem makroekonomicznym, zwłaszcza polityką monetarną. W warunkach zmienności gospodarczej i rosnących kosztów finansowania firmy szukają optymalizacji i większej elastyczności operacyjnej. Skłania je to do redefinicji podejścia do inwestycji technologicznych, z preferencją dla modeli niewymagających dużych nakładów kapitałowych na start.

Polityka monetarna NBP a koszt kapitału w Polsce (2021–2025): wpływ na decyzje inwestycyjne firm

Od rekordowo niskich stóp do zacieśniania polityki pieniężnej

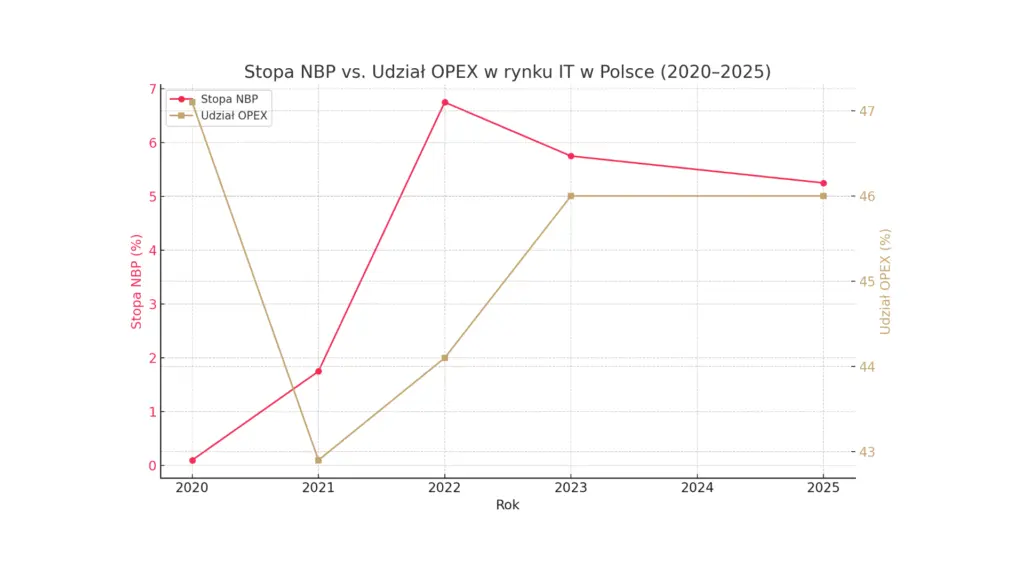

W latach 2021–2023 polityka monetarna NBP uległa gwałtownej zmianie, co bezpośrednio wpłynęło na koszt kapitału dla firm. Po okresie rekordowo niskiej stopy referencyjnej (0,10% od maja 2020 r.), Rada Polityki Pieniężnej rozpoczęła cykl podwyżek w odpowiedzi na rosnącą inflację.

Pierwsza podwyżka nastąpiła 7 października 2021 r. – stopa wzrosła do 0,50%. Następnie gwałtownie rosła: w listopadzie 2021 r. osiągnęła 1,25%, w grudniu – 1,75%. Rok 2022 przyniósł najbardziej intensywne podwyżki, aż do poziomu 6,75% we wrześniu. Stopa ta utrzymywała się przez rok, aż we wrześniu 2023 r. została obniżona do 6,00%, a miesiąc później do 5,75%. Według stanu na luty 2025 r., stopa referencyjna przez cały czas wynosi 5,75%.

Skala i tempo zmian – jak podkreślają analitycy – były bezprecedensowe w najnowszej historii gospodarczej Polski.

Mechanizm wpływu stóp procentowych na decyzje firm: droższy kredyt, ostrożniejsze inwestycje

Wysokość stopy referencyjnej NBP wpływa bezpośrednio na oprocentowanie kredytów, m.in. przez wskaźnik WIBOR, a tym samym na koszt kapitału dla firm. Wyższe stopy oznaczają droższe finansowanie inwestycji – także w infrastrukturę IT i oprogramowanie w modelu licencji wieczystych.

To podnosi próg opłacalności projektów i skłania firmy do większej ostrożności w wydatkach kapitałowych (CAPEX). Przedsiębiorstwa częściej rozważają bardziej elastyczne modele finansowania, oparte na kosztach operacyjnych (OPEX).

Nagły wzrost stóp – z 0,1% do 6,75% – był dla wielu firm szokiem kosztowym. W otoczeniu taniego pieniądza przez lata planowały inwestycje inaczej. Tak gwałtowna zmiana mogła silniej wpłynąć na ich strategię budżetową niż powolne korekty stóp. Dodatkowo, zmienność stóp zwiększa niepewność co do kosztów finansowania, co zniechęca do długoterminowych, kapitałochłonnych projektów IT w modelu CAPEX.

W efekcie rośnie atrakcyjność krótszych, elastycznych zobowiązań typowych dla modelu OPEX – choćby jeżeli całkowity koszt (TCO) może być zbliżony. Warto dodać, iż wpływ podwyżek stóp nie jest równomierny – mocniej odczuwają je firmy zadłużone lub planujące duże inwestycje kredytowane, co dodatkowo wzmacnia presję na migrację do modelu OPEX w określonych segmentach rynku.

Transformacja wydatków IT w polskich firmach: od aktywów trwałych do usług – era OPEX

CAPEX vs. OPEX w IT – definicje i różnice

Wydatki IT dzielą się na dwie główne kategorie, różniące się charakterem i wpływem na finanse firmy:

- CAPEX (nakłady inwestycyjne) to wydatki na zakup, modernizację lub rozwój środków trwałych, takich jak serwery, macierze, sprzęt sieciowy, komputery czy licencje wieczyste na oprogramowanie. Charakteryzują się wysokim kosztem początkowym, są ujmowane w bilansie i amortyzowane w czasie. Firma staje się właścicielem zakupionych aktywów.

- OPEX (koszty operacyjne) to bieżące wydatki związane z codziennym funkcjonowaniem IT – obejmują subskrypcje systemu (np. SaaS), usługi chmurowe (IaaS, PaaS), outsourcing IT, dzierżawę sprzętu czy utrzymanie systemów. Mają niższy próg wejścia, opierają się na regularnych płatnościach i nie wiążą się z nabyciem własności – firma płaci za dostęp, nie za aktywa.

Rosnąca popularność modelu OPEX odzwierciedla szerszy trend przechodzenia z posiadania zasobów na korzystanie z usług.

Struktura polskiego rynku IT (2021–2025): sprzęt zwalnia, usługi i oprogramowanie przyspieszają

W ostatnich latach struktura wydatków IT w Polsce wyraźnie się zmienia, a coraz większą rolę odgrywają modele operacyjne.

Segment sprzętu (CAPEX)

Według PMR, zakupy sprzętu przez lata stanowiły ponad połowę wartości rynku IT w Polsce. Jednak w 2023 r. nastąpiło wyraźne wyhamowanie – sprzedaż spadła po okresie dynamicznego wzrostu. Powodem było m.in. nasycenie rynku komputerów osobistych oraz działania producentów i dystrybutorów, którzy redukowali ceny, by pozbyć się nadmiarowych zapasów.

Dane IDC potwierdzają ten trend: w 2023 r. cały rynek sprzętu IT (w tym urządzeń mobilnych i wearables) wzrósł tylko o 0,5%, a sprzedaż PC spadła aż o 15% r/r. Prognozy na 2024 r. wskazują na możliwy dalszy spadek o 6,2%.

Tendencje te pokazują, iż udział klasycznych wydatków inwestycyjnych (CAPEX) w budżetach IT firm w Polsce stopniowo maleje.

Segment systemu i usług (OPEX)

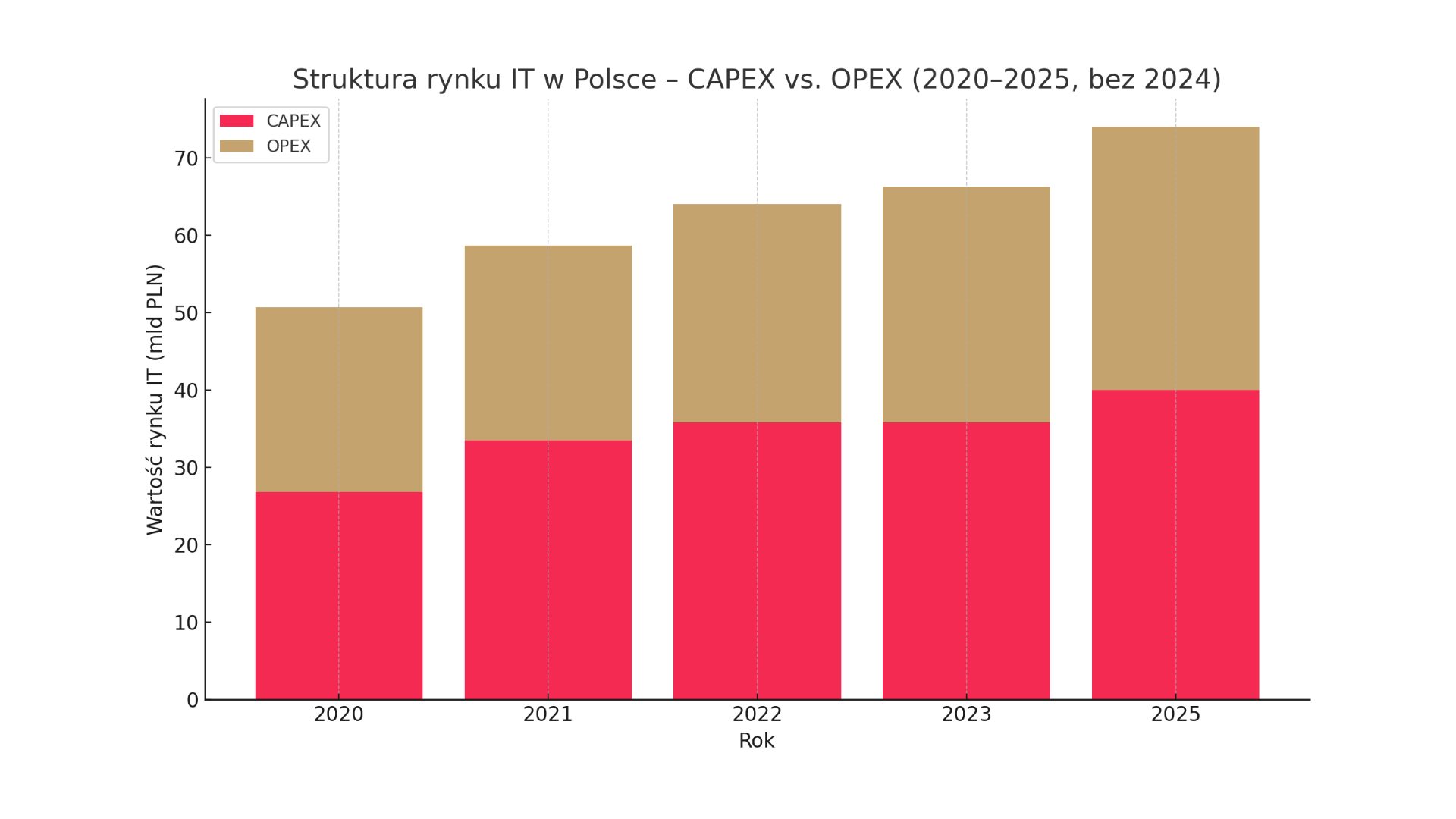

W przeciwieństwie do sprzętu, rynek systemu i usług IT w Polsce rośnie konsekwentnie i dynamicznie. Według PMR, w 2023 r. jego wartość wzrosła o 8,2%, osiągając 30,5 mld zł, a do 2025 r. ma sięgnąć 34 mld zł. Średnioroczna stopa wzrostu (CAGR) w latach 2022–2023 wyniosła 10%.

IDC wskazuje, iż oprogramowanie było najszybciej rosnącą kategorią w 2023 r. (10,3%), z prognozą wzrostu o 14,8% w 2024 r. Głównym motorem tego trendu są rozwiązania SaaS i usługi chmury publicznej. W 2023 r. rynek cloud computing w Polsce wzrósł o 25% r/r – z 1,6 do 2 mld USD – z czego aż 69,7% przypadało na SaaS. IDC prognozuje utrzymanie tempa wzrostu chmury na poziomie 25% rocznie. Coraz większe jest też zapotrzebowanie na outsourcing IT i usługi integracyjne.

Fitch Solutions szacuje, iż w 2024 r. większość wydatków IT w Polsce przypadnie na usługi (22,77 mld USD) i oprogramowanie (9,02 mld USD), a tylko 3,08 mld USD na sprzęt. Choć metodologia może się różnić, kierunek zmian jest jednoznaczny: wydatki przesuwają się z CAPEX w stronę OPEX i usługowego modelu IT.

OPEX zamiast sprzętu: trwała zmiana w strukturze wydatków IT

Dane rynkowe wskazują na trwałą, strukturalną zmianę w kierunku modelu OPEX, a nie tylko cykliczne spadki wydatków na sprzęt wynikające np. z wysokiego kosztu kredytu. Dynamiczny wzrost wartości rynku usług i systemu – zwłaszcza chmury i SaaS – sygnalizuje zmianę preferencji firm w sposobie pozyskiwania i finansowania technologii.

Spadek sprzedaży PC o 15% przy jednoczesnym wzroście rynku chmurowego o 25% w 2023 r. pokazuje, iż firmy nie ograniczają inwestycji w IT, ale zmieniają sposób jego konsumpcji. Wysokie stopy procentowe przyspieszają ten trend, choć jego źródła sięgają wcześniejszej fali cyfryzacji.

Na przesunięcie wydatków wpływają też czynniki regulacyjne – m.in. KSeF czy raportowanie ESG – które łatwiej wdrażać dzięki nowoczesnych systemów SaaS. Globalni dostawcy, jak Microsoft czy SAP, dodatkowo wzmacniają ten kierunek, promując chmurowe modele rozliczeń.

Zmiany napędzają też efekty pandemicznej transformacji. Firmy, które w latach 2020–2021 zainwestowały w sprzęt do pracy zdalnej, dziś niechętnie ponoszą kolejne koszty zakupu. Przy wysokim koszcie kapitału chętniej sięgają po modele takie jak DaaS, które wpisują się w logikę wydatków operacyjnych.

OPEX vs. CAPEX: jak zmienia się struktura wydatków IT w Polsce

Spadek udziału OPEX z 47,1% w 2020 r. do 42,9% w 2021 r. może wydawać się zaskakujący, ale wynika z kontekstu pandemicznego. W 2020 r. firmy masowo wdrażały narzędzia do pracy zdalnej – głównie w modelu subskrypcyjnym – przy jednoczesnym chwilowym spowolnieniu sprzedaży sprzętu. Rok później rynek odbił, a segment sprzętu (np. laptopy) znacząco wzrósł, co przełożyło się na spadek udziału procentowego OPEX, mimo jego wzrostu nominalnego.

Można założyć, iż w 2020 r. firmy gwałtownie wdrożyły rozwiązania operacyjne, a w 2021 r. nadrabiały zaległości inwestycyjne w infrastrukturze (CAPEX). Dopiero od 2022 r., wraz z cyklem podwyżek stóp procentowych, trend przesuwania się w stronę OPEX wyraźnie przyspieszył.

Warto uwzględnić także tzw. efekt opóźnienia – decyzje inwestycyjne wymagają czasu i często są planowane w cyklach rocznych. Podwyżki stóp w IV kwartale 2021 r. mogły wpłynąć na strukturę wydatków dopiero w 2022 r., po korekcie budżetów firm.

Siła korelacji między poziomem stóp a wyborem modelu finansowania IT zależy od dynamiki zmian. Gwałtowne podwyżki, jak w 2022 r., mają silniejszy wpływ niż stabilizacja stóp na wysokim poziomie, przy której decyzje zaczynają zależeć bardziej od cyklu życia sprzętu czy specyfiki branż.

Powstaje pytanie: czy ewentualne obniżki stóp odwrócą trend wzrostu OPEX? Raczej nie w pełni – model operacyjny, zwłaszcza chmurowy, zapewnia elastyczność, skalowalność i szybki dostęp do innowacji, co czyni go atrakcyjnym niezależnie od kosztu kapitału. Niższe stopy mogą jednak skłonić część firm do ponownego rozważenia inwestycji we własną infrastrukturę, jeżeli TCO okaże się korzystne.

Według PMR, udział OPEX w wydatkach IT w Polsce w 2025 r. ma się utrzymać na poziomie ok. 46%, co może oznaczać wykształcenie się nowej równowagi między CAPEX a OPEX.

Dlaczego OPEX zyskuje na znaczeniu przy wysokich stopach procentowych? Korzyści finansowe i operacyjne

Wzrost stóp procentowych i droższy kredyt skłaniają firmy do rewizji strategii inwestycyjnych, zwiększając zainteresowanie modelami OPEX. Istnieje kilka kluczowych powodów, dla których OPEX staje się bardziej atrakcyjny w takim otoczeniu:

1. Niższe koszty wejścia

Model OPEX – jak SaaS czy IaaS – eliminuje potrzebę dużych inwestycji początkowych w sprzęt, licencje czy infrastrukturę. Przy wysokim koszcie kapitału możliwość korzystania z technologii bez angażowania znacznych środków staje się kluczowa. Dla zarządów łatwiej zaakceptować abonament niż wydatek inwestycyjny.

2. Elastyczność i skalowalność

Chmura i usługi subskrypcyjne umożliwiają szybkie dopasowanie zasobów do potrzeb. Model „pay-as-you-go” pozwala unikać marnotrawstwa i „zamrażania” kapitału w sprzęcie, który może gwałtownie się zdezaktualizować. CAPEX nie daje takiej elastyczności.

3. Przewidywalność kosztów

Regularne opłaty ułatwiają budżetowanie i zarządzanie przepływami pieniężnymi, co w warunkach niepewności gospodarczej ma szczególne znaczenie. Coraz więcej firm docenia tę stabilność, mimo trwającej jeszcze adaptacji do nowych zasad księgowania wydatków OPEX.

4. Przeniesienie ryzyka

W modelu OPEX to dostawca odpowiada za utrzymanie, modernizację i bezpieczeństwo IT. Firma unika kosztów budowy własnych kompetencji, co przekłada się na oszczędność czasu i zasobów.

5. Szybszy dostęp do innowacji

SaaS i usługi chmurowe oferują bieżące aktualizacje i dostęp do nowoczesnych technologii, m.in. AI, ML czy zaawansowanej analityki. Dzięki temu firmy mogą szybciej wdrażać innowacje bez konieczności ponoszenia dużych kosztów wewnętrznych.

6. Zarządzanie ryzykiem finansowym

Wysokie stopy procentowe zwiększają koszt długu związanego z inwestycjami CAPEX. Dla CFO przeniesienie wydatków do OPEX oznacza mniejsze ryzyko, większą kontrolę nad finansami i bardziej elastyczne zarządzanie wskaźnikami w bilansie i rachunku wyników.

7. Przyspieszona adaptacja modeli operacyjnych

Rosnące koszty finansowania przyspieszyły akceptację OPEX przez działy finansowe. Argumenty dostawców chmury – o elastyczności, skalowalności i optymalizacji kosztów – trafiają dziś na bardziej podatny grunt niż jeszcze kilka lat temu.

8. „Demokratyzacja” dostępu do technologii

Model OPEX umożliwia MŚP dostęp do rozwiązań wcześniej zarezerwowanych dla dużych firm – np. systemów do analizy danych czy zastosowań AI. Przy wysokich stopach ta przewaga staje się jeszcze bardziej odczuwalna, zwłaszcza dla firm wrażliwych na koszt kapitału.

W efekcie OPEX nie jest już tylko alternatywą, ale coraz częściej strategicznym wyborem w zarządzaniu IT i finansami firmy.

Model OPEX przez cały czas na fali – wpływ stóp procentowych i globalnych trendów

Obecny poziom stóp procentowych (5,25% w połowie 2025 r.) oraz przyszłe decyzje RPP wciąż będą oddziaływać na rynek IT. choćby przy stabilizacji lub lekkim spadku stóp, fundamentalne zalety OPEX – skalowalność, elastyczność, szybszy dostęp do innowacji (np. AI) i przeniesienie ryzyka na dostawcę – utrzymają jego dominację. Firmy, które poznały korzyści modeli chmurowych i subskrypcyjnych, rzadko wracają do inwestycji w tradycyjną infrastrukturę – elastyczność i tempo wdrożeń zmieniły ich oczekiwania wobec IT.

Trend ten wpisuje się w szerszy, globalny kierunek. Gartner i IDC od lat prognozują wzrost znaczenia chmury i modeli „as-a-Service”. W Polsce impuls do przyspieszenia tej transformacji dał gwałtowny wzrost stóp procentowych, który wymusił zmianę podejścia do inwestycji;

Dla kanału IT to jasny sygnał: rozwój kompetencji chmurowych, budowa oferty usługowej i rola doradcy biznesowego to nie chwilowa potrzeba, ale klucz do długofalowego sukcesu. Przyszłość rynku IT w Polsce będzie oparta na usługach, danych i AI – a OPEX pozostanie naturalnym modelem ich finansowania. Partnerzy gotowi na tę zmianę zyskają przewagę.