3 lat temu

3 lat temu

Inwestowanie jest proste, ale nie jest łatwe. Nie jest trudne założenie konta maklerskiego i zakup akcji losowej firmy. Wyzwanie stanowi wybór spółek zdolnych do budowania długoterminowej wartości dla akcjonariusza. Dopiero to determinuje nasz sukces inwestycyjny. Dojrzały inwestor powinien zwracać szczególną uwagę na dwa najważniejsze elementy, które wpływają na jakość biznesu, w który zamierza zainwestować.

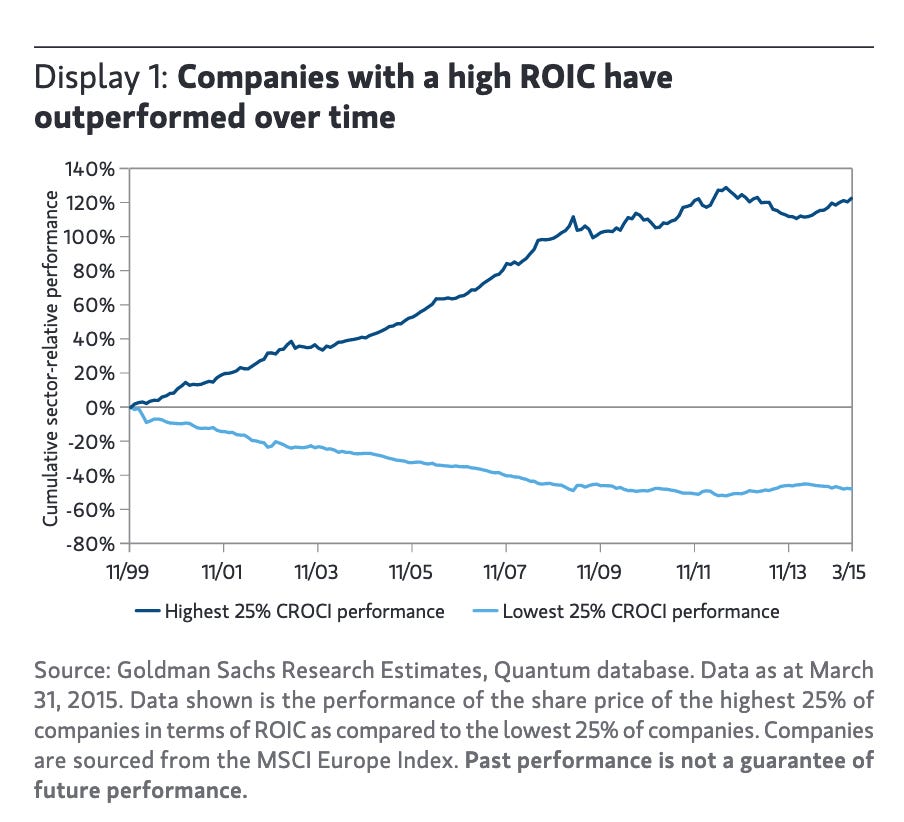

Zwracaj uwagę na zwrot z zainwestowanego kapitału (ROIC)

Głównym finansowym miernikiem efektywności i jakości spółki jest jej zdolność do regularnego generowania zwrotu z zainwestowanego kapitału (ROIC) powyżej kosztów jego pozyskania (WACC). Spółka generująca pozytywny ROIC na poziomie 10% może przecież paradoksalnie niszczyć wartość. Wystarczy, iż początkowy koszt pozyskania kapitału był równy np. 11%. Czym jest ROIC? To po prostu zysk operacyjny netto podzielony przez zainwestowany kapitał.

ROIC = Zysk operacyjny netto / Zainwestowany kapitał

Spółki są trochę, jak ludzie. jeżeli Jan Kowalski pożyczyłby 100 złotych z banku, oprocentowane na 10% po to, aby zainwestować je po stopie zwrotu na poziomie 9%, to wiadomo, iż straciłby pieniądze. Wysoki wskaźnik ROIC > WACC wraz ze sporymi reinwestycjami w biznes i ponadprzeciętnymi marżami stanowią fundament do kreacji wartości. Kluczową istotę wskaźnika ROIC dobrze obrazują słowa, które wypowiedział Charlie Munger:

,,W perspektywie długoterminowej, trudno jest inwestorowi uzyskać znacznie lepszy zwrot z akcji niż ta wygenerowana przez działalność, która leży u ich podstaw. jeżeli firma zarabia 6% na kapitale przez czterdzieści lat, a ty trzymasz ją przez czterdzieści lat, nie osiągniesz o wiele lepszego zwrotu niż 6% rocznie – choćby jeżeli pierwotnie kupiłeś ją z ogromnym dyskontem. I odwrotnie, jeżeli firma zarabia 18% na kapitale przez dwadzieścia lub trzydzieści lat, choćby jeżeli zapłacisz za nią wysoką cenę, twoja stopa zwrotu z inwestycji będzie zbliżona do 18%”.

Charlie MungerSpółki z wysokim ROIC dają najlepsze stopy zwrotu

Trzeba jednak pamiętać, iż ROIC nie sprawdzi się w przypadku spółek intensywnie inwestujących we wzrost (głównie dotyczy to szeroko rozumianego segmentu spółek wzrostowych technologicznych (np. Crowdstrike, Datadog, Trade Desk). Wskaźnik ten będzie bowiem zaniżony przez zwiększony mianownik „zainwestowany kapitał”, a efekty tych inwestycji (licznik) będą widoczne dopiero po pewnym czasie. To, w jaki sposób podejść do oceny jakości wyżej wymienionych podmiotów można przeczytać w osobnym materiale „Jak analizować spółki SaaS?„.

Firmy w swoim rozwoju przechodzą przez kilka faz. W pierwszym, początkowym etapie (1) skupiają się na stworzeniu produktu i/lub usługi oraz ustanowieniu modelu biznesowego. W kolejnych dwóch etapach (2 / 3) inwestują w rozwój produktu, marketing i zdobywanie nowych klientów. Następnie poprzez etap skalowania biznesu i poprawy efektywności operacyjnej firmy (4) przechodzą do etapu maksymalizacji rentowności (5) i generowania zwrotu dla akcjonariuszy. Analiza wskaźnika ROIC ma sens jedynie w przypadku spółek znajdujących się minimum w fazie 4 (dźwignia operacyjna).

Jak wygląda cykl życia spółki lub sektora

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Patrz na przewagi konkurencyjne firmy

Trwałe przewagi konkurencyjne chronią biznes spółki od zjawiska ekonomicznego określanego jako regresja do średniej (ang. Mean Reversion). Pojęcie to dotyczy sytuacji, w której firmy początkowo osiągające ponadprzeciętne zyski i wysokie ROIC, tracą jednak z czasem zdolność do ich utrzymania.

Proces spadku ROIC następuje w wyniku narastającej konkurencji na rynku. Atrakcyjne marże i zyski stają się coraz trudniejsze do osiągnięcia w dotychczasowej skali. Większość firm na świecie ulega temu zjawisku, ale nie wszystkie! Spółki, które posiadają trwałe przewagi konkurencyjne, są w stanie regularnie dowozić ponadprzeciętne stopy zwrotu. To właśnie akcji takich firm powinieneś szukać jako inwestor długoterminowy.

Regresja do średniej to potężna siła. Wyniki empiryczne pokazują, w których branżach regresja postępuje w najszybszym tempie. Poniżej znajduje się tabela zestawiająca różne sektory. Porównuje ona ich tempo regresji i średnie CFROI (Cash flow operacyjny / zaangażowany kapitał). Wniosek jest taki, iż branże konsumpcyjne są mniej podatne na szybką regresję niż branże z ekspozycją na surowce i finanse. Okazuje się, iż sektorami o najwyższym średnim wskaźniku CFROI są:

- Usługi związane z oprogramowaniem (Software services)

- Produkty gospodarstwa domowego i osobiste (Household & personal products)

- Sprzęt i usługi opieki zdrowotnej (Healthcare equipment & services)

Jakie są najsilniejsze branże

Źródło:

Źródło: Do zarobienia,

Jurek Tomaszewski

{kind=link}