3 lat temu

3 lat temu

Nie tylko spółki związane bezpośrednio ze sztuczną inteligencją mają przed sobą przyszłość. Do tego część inwestorów może obawiać się, iż inwestowanie dziś w AI to za duża loteria. W końcu nie wiadomo jeszcze, jak będzie wyglądała większość biznesowych zastosowań samej sztucznej inteligencji, a wybrane spółki już podrosły po kilkaset procent. Tacy inwestorzy mogą jednak zainteresować się podmiotami, które na rozwoju cyfrowego świata będą zarabiać niezależnie od rozwoju sztucznej inteligencji.

O ciekawych i mniej znanych spółkach z segmentu AI pisałem w osobnym wpisie „Stawiasz na sztuczną inteligencję? Oto kilka ciekawych spółek, które mogą zyskać!”. Inwestowanie stricte w spółki zajmujące się sztuczną inteligencją jest jednak obarczone sporym ryzykiem. Ciężko dziś jednoznacznie stwierdzić, jak będą kształtowały się modele biznesowe sprzedaży różnych usług AI, bo cały sektor jest stosunkowo świeży. Z tego też powodu bardziej zachowawczym zagraniem pod rewolucję sztucznej inteligencji będzie zastosowanie tzw. strategii pick & shovel, czyli kilofa i łopaty.

Jakie spółki zaczną rosnąć PO sztucznej inteligencji?!

Inwestować w zagraniczne spółki, możesz za pomocą brokera Freedom24, którego recenzję znajdziesz na naszym portalu. Zyskujesz zarówno niskie prowizje, jak i oprocentowanie niezainwestowanych środków do choćby 3% w skali roku. Załóż konto we Freedom24 dzięki tego linka do otwarcia konta i wspieraj nasz portal!

Inwestycja lepsza od sztucznej inteligencji?

Strategia kilofa i łopaty to inwestowanie w segment, który będzie czerpał korzyści z potencjalnego rozwoju innego, bardziej niepewnego sektora. Nazwa wzięła się od narzędzi niezbędnych do wydobywania złota w trakcie Kalifornijskiej gorączki złota z około 1850 roku. Oczywiście, ten kto złoto znalazł, zarobił furę gotówki, ale większość złota nie znalazła. Bardziej zachowawczym, a jednocześnie dalej generującym spore zyski sektorem była wtedy sprzedaż narzędzi niezbędnych do poszukiwania samego złota.

Na pewno wiele spółek z sektora sztucznej inteligencji zarobi fortunę, a wraz z nimi ich inwestorzy. Ponieważ jednak sektor jest dalej stosunkowo młody, to… większość z tych spółek jednak nie zarobi. Spośród sprzedawców kilofów zarobią jednak wszyscy. Dla mnie takim pick & shovel play na sektor AI jest sektor cyberbezpieczeństwa. Uprzedzając pytanie, które może rodzić Ci się w głowie, tak sektor półprzewodników to również klasyczne pick & shovel na sektor AI. O

Średni koszt naruszenia systemu informatycznego dla firmy to około 3.6 mln dolarów według danych ze spółek notowanych w indeksie Nasdaq, a całkowite koszty przestępstw cybernetycznych wzrosły z około 300 mld dolarów w 2013 roku do prawie biliona dolarów w 2020 roku. Dziś są jeszcze większe, a przy rosnącej implementacji rozwiązań z pogranicza AI będą jeszcze większe.

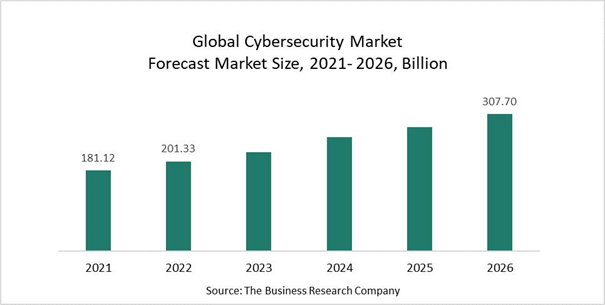

Jeszcze przed samym boomem na AI szacowano wzrost rynku cyberbezpieczeństwa o 11.2% średniorocznie. Gdyby dziś zaktualizować te szacunki, to myślę, iż spokojnie dostalibyśmy wynik o kilka punktów procentowych wyższy.

Estymowana wielkość rynku cyberbezpieczeństwa przed boomem AI

Cykl życia sektor cyberbezpieczeństwa

O potencjale całego sektora cyberbezpieczeństwa „Spółki, które dadzą zarobić tysiące procent? Cyberbezpieczeństwo sektorem dekady!” przygotowywałem już osobny materiał we wrześniu 2022. Tym razem chcę skupić się na konkretnej spółce z tego sektora, w której to pokładam spore nadzieje na zysk.

Patrząc na cykl życia całego sektora sztucznej inteligencji, można przyporządkować do segmentu Hyper Growth. Cyberbezpieczeństwo jest już raczej w miejscu Self Funding. To dalej ekstremalnie dynamicznie rosnąca branża, a do tego umiejąca już generować zyski operacyjne. Idealne miejsce dla inwestora, który chce podpiąć się pod trend, a jednocześnie nie chce dokonywać losowania wśród spółek.

Cykl życia sektora lub spółki

Dynamika rozwoju sektora sprawia, iż niespecjalnie widzę sens w obstawianiu tutaj wielkich podmiotów, gdy mniejsze już potwierdziły swoją rentowność, a jednocześnie rozwijają się o wiele bardziej dynamicznie. Potencjalne czarne konie tego wyścigu widać na wykresie poniżej.

Dobrze pokazuje on, które walory (do tej pory) okazywały się rosnąć wybitnie szybko. Na osi poziomej widać procentowe tempo wzrostu przychodów, a na pionowej mnożnik EV/Przychody. Oczywiście idealnie byłoby, o ile wartość na osi poziomej jest jak największa (czyli czym dalej w prawo tym lepiej), oraz żeby wartość na osi pionowej była jak najmniejsza (czyli czym niżej, tym lepiej). Niestety świat nie jest idealny, a za jakość trzeba jednak zapłacić. Czy jesteś skłonny zapłacić mnożnik 30x za spółkę, która rośnie ponad 30% r/r? To pytanie, na które trzeba odpowiedzieć sobie samemu. Ja jestem w stanie.

Kandydat na dobrą stopę zwrotu

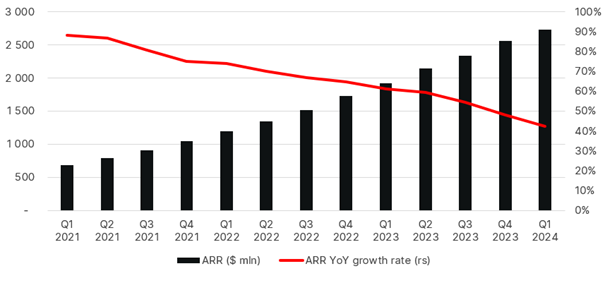

Skupmy się więc na liderze tego wykresu. Crowdstrike to mój ulubieniec całego sektora. Firma oferuje usługi z zakresu cyberbezpieczeństwa w modelu subskrypcyjnym głównie dla klientów korporacyjnych. Tych klientów jeszcze w pierwszym kwartale 2020 roku było 3059. Na koniec 2022 roku było ich już 23 019.

Efekty są takie, iż Annual Recurring Revenue dla spółki wzrósł o 42% rocznie od i tak niezłej już bazy i wynosi w tej chwili prawie 2.7 mld dolarów. Annual Recurring Revenue pokazuje pieniądze, które przychodzą od klientów co roku przez cały okres subskrypcji (lub umowy). Mówiąc dokładniej, ARR to wartość powtarzających się przychodów z subskrypcji terminowych firmy, znormalizowana na jeden rok kalendarzowy

CrowdStrike ARR

Spółka pomimo imponującego wzrostu utrzymuje wysoki poziom marż i zaczyna być maszynką do generowania gotówki. Marża FCF na stałym poziomie około 30% jest godna pozazdroszczenia choćby w przypadku innych spółek o profilu SaaS.

CrowdStrike FCF marża

Już dziś prognozy mówią o wygenerowaniu gotówki w 2023 roku na poziomie prawie 700 mln dolarów, co oznacza wzrost o 53% rocznie. CrowdStrike to dziś dla mnie potwór, który jest liderem wzrostu w dynamicznie rosnącym sektorze, do którego mam silne przekonanie, iż rozwijać będzie się dalej.

Prognozay cashflow dla CrowdStrike

Droga spółka, ale za jakość się płaci

Czy jest to droga spółka? Wskaźnikowo tak i nie ma co do tego żadnych wątpliwości. W ocenie wyceny liczy się jednak również to, jak spółka będzie rozwijać się w przyszłości. jeżeli przyjmiemy, iż przychody będą rosły w tempie 30% średniorocznie, co jest dziś szeroko przyjętym konsensusem, a do tego uwzględnimy rozwodnienie akcji na poziomie 2% rocznie (co również będzie miało miejsce) oraz zaaplikujemy realną do utrzymania marżę na bazie dotychczasowych, to otrzymamy wskaźniki przyszłej wyceny jedynie nieznacznie wyższe od obecnych na całym indeksie S&P500. Czy w 2026 rok CrowdStrike dalej będzie handlowany jedynie „trochę” powyżej wskaźników dla szerokiego indeksu? Być może, ale ja jednak w to wątpię.

Inwestować w zagraniczne spółki, możesz za pomocą brokera Freedom24, którego recenzję znajdziesz na naszym portalu. Zyskujesz zarówno niskie prowizje, jak i oprocentowanie niezainwestowanych środków do choćby 3% w skali roku. Załóż konto we Freedom24 dzięki tego linka do otwarcia konta i wspieraj nasz portal!

Do zarobienia,

Piotr Cymcyk

Pamiętaj, iż przy inwestowaniu twój kapitał zawsze jest zagrożony. Prognozy i wyniki osiągane w przeszłości nie są wiarygodnymi wskaźnikami dla przyszłych wyników. Niezbędne jest przeprowadzenie własnej analizy przed dokonaniem jakiejkolwiek inwestycji. W razie potrzeby możesz zawsze zasięgnąć niezależnej opinii od certyfikowanych specjalistów.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)