3 lat temu

3 lat temu

Doświadczenie Japonii w produkcji półprzewodników i integracji robotów przyczynić się do dominacji tego kraju w dziedzinie sztucznej inteligencji. Połączenie dwóch najważniejszych tematów rynkowych tego roku – akcji japońskich spółek i AI – oznacza wysyp okazji inwestycyjnych.

Dwa najszerzej omawiane na rynku tematy w ciągu ostatnich kilku miesięcy to sztuczna inteligencja i Japonia, a ich połączenie oznacza wysyp nowych okazji dla inwestorów.

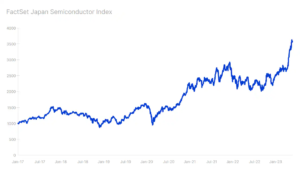

Wspominaliśmy już, jak wiele pozytywnych czynników wpływa na japońskie rynki – od silniejszego wzrostu gospodarczego po wyższą inflację, ujemne stopy procentowe, poprawę ładu korporacyjnego, wstrząsy geopolityczne, atrakcyjne wyceny i rosnące zainteresowanie Warrena Buffeta tym rynkiem. Zarówno indeks Nikkei 225, jak i TOPIX odnotowały ostatnio najwyższe poziomy od 33 lat i choć mogą istnieć powody do taktycznego odwrotu lub do krótkoterminowego pogorszenia nastrojów z takich przyczyn, jak zwrot w polityce Fed czy dewaluacja w Chinach, pojawienie się sztucznej inteligencji w połączeniu z obecną dominacją robotyki wzmocniło długoterminowe argumenty przemawiające za zaangażowaniem w akcje japońskich spółek.

Japonia zamierza potwierdzić swoją pozycję światowego lidera w produkcji mikroprocesorów

W latach 80. Japonia była epicentrum produkcji mikroprocesorów i pomimo pewnych problemów nadal utrzymuje kluczową pozycję w wybranych sektorach branży półprzewodników, takich jak chipy NAND (rodzaj pamięci flash, która nie wymaga zasilania) czy czujniki. Władze najwyraźniej chcą przywrócić pozycję Japonii w światowej branży produkcji mikroprocesorów i planują zmienić swoją strategię w zakresie tej produkcji, aby do 2030 r. potroić wartość sprzedaży półprzewodników produkowanych krajowo do ponad 15 bln JPY (108 mld USD).

Nowa strategia jest świadomym krokiem w kierunku zwiększenia produkcji zaawansowanych półprzewodników będących ogólnoświatowym kluczowym towarem strategicznym dla bezpieczeństwa gospodarczego i postępu technologicznego, w tym najnowszej technologii w postaci generatywnej sztucznej inteligencji. Równocześnie światowi liderzy są coraz bardziej zaniepokojeni zagrożeniem dla tajwańskiej branży produkcji mikroprocesorów, produkującej ponad połowę światowych chipów i 90% najbardziej zaawansowanych układów. Dostęp do tajwańskich mikroprocesorów pozostaje najważniejszy dla rozwoju globalnej gospodarki cyfrowej i dalszego postępu w rozwoju sztucznej inteligencji.

W celu budowy krajowej sieci produkcji półprzewodników nowej generacji, w 2022 r. japońskie władze utworzyły konsorcjum pod nazwą Rapidus obejmujące inwestycje ośmiu japońskich przedsiębiorstw, w tym Sony, Toyoty i Softbanku. Spółki te w ciągu najbliższej dekady planują dokonać inwestycji o łącznej wartości 36 mld USD, przy czym rząd oferuje im dotacje o wartości około 500 mln USD, aby umożliwić produkcję mikroprocesorów nowej generacji w procesie technologicznym 2 nanometrów. Ponadto rząd zobowiązał się do zapewnienia wsparcia finansowego w wysokości do 476 mld JPY nowej fabryce TSMC w Kumamoto w południowej Japonii oraz do udzielenia dotacji o wartości 92,9 mld JPY specjalizującej się w pamięciach flash spółce Kioxia Holdings na potrzeby rozwoju zakładu w środkowej Japonii.

Swoją działalność w Japonii rozszerzają również przedsiębiorstwa amerykańskie, np. spółka Micron; zapowiedziano również niedawno nowy program współpracy pomiędzy Stanami Zjednoczonymi a Krajem Kwitnącej Wiśni w zakresie badań i rozwoju półprzewodników, szczególnie interesujący dla lokalnych podmiotów, takich jak Tokyo Electron.

Dzięki długoletniej pozycji lidera w dziedzinie badań i innowacji technologicznych Japonia ma potencjał, aby wypełnić luki na rynku i pomóc światowym producentom półprzewodników obniżyć ryzyko związane z procesem przenoszenia działalności z Chin i Tajwanu. Rozwój japońskich inwestycji wpisuje się w globalną potrzebę dywersyfikacji łańcuchów dostaw i dobrze wróży powrotowi Japonii do gry ze statusem giganta technologicznego.

Duży potencjał sukcesu generatywnej sztucznej inteligencji

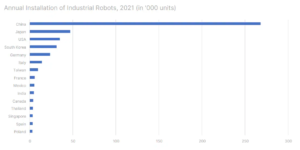

Japońskie przedsiębiorstwa tradycyjnie były liderami w produkcji, eksporcie i wykorzystywaniu robotów w przemyśle. W kraju integracja robotów w zastosowaniach przemysłowych była szczególnie popularna i łatwa w realizacji ze względu na kurczącą się siłę roboczą, biorąc pod uwagę dynamikę starzenia się japońskiego społeczeństwa i brak imigracji. W efekcie japońskie przedsiębiorstwa i pracownicy chętniej inwestują w roboty w celu zwiększenia produktywności, całkowitej produkcji i wzrostu PKB. Takie spółki jak FANUC, Kawasaki Heavy Industries, Sony czy Yaskawa Electric Corporation przodowały w rozwoju robotyki w okresie wzrostu japońskiej potęgi gospodarczej.

Sukcesy Japonii w dziedzinie robotyki i zaangażowanie w okresie wcześniejszych boomów na sztuczną inteligencję stwarza duży potencjał dla tego kraju w kontekście ostatniego zainteresowania generatywną AI. Spółki pozostaną otwarte na wdrażanie nowych technologii ze względu na ograniczenia związane z demografią i łatwy dostęp do mikroprocesorów. Około 60% japońskich spółek dysponuje środkami pieniężnymi netto przy bardzo niskim poziomie zadłużenia, co umożliwia również inwestycje w prace badawczo-rozwojowe związane ze sztuczną inteligencją – w przeciwieństwie do międzynarodowej konkurencji, która może zderzyć się z problemem wysokich stóp procentowych. Ponadto w Japonii istnieje duża podaż wykwalifikowanej siły roboczej w zakresie technologii i sztucznej inteligencji, ze względu na wcześniejsze sukcesy Kraju Kwitnącej Wiśni w robotyce i innych dziedzinach technologii oraz na stałą współpracę z globalnymi spółkami technologicznymi.

Roboty + AI mogą oznaczać skokowy wzrost produktywności i nową erę japońskiej produkcji

Największym potencjałem Japonii może być połączenie jej sukcesów w dziedzinie robotyki z nowymi możliwościami w zakresie AI w celu opracowania całkowicie nowej technologii, która mogłaby zmienić oblicze światowej gospodarki. Sztuczna inteligencja zastosowana w robotyce umożliwia robotom (oprogramowaniu) nowy sposób wykonywania poleceń lub zadań. Oznacza to, iż roboty mogą stać się bardziej niezależne i być w stanie uczyć się, rozumieć, rozwiązywać problemy, rozumować i reagować, równocześnie do pewnego stopnia uniezależniając się od poleceń wydawanych przez człowieka. Dla przemysłu może to oznaczać robota poruszającego się po zatłoczonym magazynie, dostosowującego się do konieczności zmiany trasy w przypadku nieprzewidzianych zdarzeń lub robota rozumiejącego łańcuchy dostaw i usprawniającego gospodarowanie zapasami przy równoczesnej analizie danych pod kątem ewentualnych zakłóceń.

Tego rodzaju mariaż robotów i sztucznej inteligencji może przynieść skokowy wzrost produktywności, a także usprawnienia w zakresie siły roboczej i światowego handlu, co może oznaczać nową erę japońskiej potęgi gospodarczej. Japońskie spółki z różnych sektorów wykorzystują sztuczną inteligencję. Dział technologii mobilnych SoftBanku opracowuje japoński odpowiednik ChatGPT. Spółka CyberAgent ogłosiła, iż wprowadziła własny duży model językowy (LLM), dzięki którego przedsiębiorstwa mogą tworzyć narzędzia AI typu chatbot.

NTT również planuje opracowanie własnego LLM jeszcze w bieżącym roku obrotowym i udostępnić go innym podmiotom. Konglomerat przemysłowy Hitachi utworzył wewnętrzny organ o nazwie Centrum Generatywnej AI, aby ułatwić wykorzystanie generatywnej sztucznej inteligencji do poprawy produktywności pracowników; planuje także świadczyć usługi konsultingowe w zakresie sztucznej inteligencji innym przedsiębiorstwom.

Potencjał japońskiej sztucznej inteligencji oznacza liczne okazje inwestycyjne

Potencjał w zakresie innowacji uzupełnia inne czynniki korzystne dla akcji japońskich spółek i oznacza liczne dodatkowe okazje inwestycyjnych w Japonii. Poniżej prezentujemy listę inspiracji.

- Producenci i testerzy mikroprocesorów: Advantest, Kyocera, Renesas, Lasertec, Shibaura Mechatronics, Screen Holdings, Tokyo Electron, Tokyo Seimitsu

- Producenci z branży automatyki: SMC Corp, Omron, Yaskawa, Keyence, FANUC

- Produkty zintegrowane ze sztuczną inteligencją: Sony, Nintendo, Nikon, Hitachi, Kawasaki, Mitsubishi, Toshiba

- Usługi oparte na sztucznej inteligencji: Appier, Change Holdings, NTT Data Corp, AI Inside, Advanced Media

- Fundusze notowane na giełdzie: Global X Japan Semiconductor ETF, Global X Japan Robotics & AI ETF

Zagrożenia

Pomimo olbrzymiego potencjału uzyskania przewagi konkurencyjnej w produkcji przez Japonię przedsiębiorstwa dążące do dywersyfikacji swoich łańcuchów dostaw poza terytorium Chin prawdopodobnie będą się wahać, biorąc pod uwagę niską podaż siły roboczej i rosnącą presję płacową w Japonii. Reshoring wśród japońskich przedsiębiorstw może również ograniczyć się do wytwarzania produktów wyższej klasy na mniejszą skalę. Słaby jen oznacza również wysokie koszty importu surowców dla przedsiębiorstw planujących przeniesienie produkcji do Kraju Kwitnącej Wiśni. Z drugiej strony, gwałtowna aprecjacja jena może zmniejszyć popyt na produkowaną w Japonii elektronikę użytkową i inne produkty. Równocześnie ostatnie mocne wzrosty akcji spółek z sektora półprzewodników mogą również oznaczać, iż oczekiwania dotyczące postępu technologicznego zostały już uwzględnione w wycenach.

Złagodzenie napięć na linii Stany Zjednoczone – Chiny może spowolnić lub wręcz odwrócić proces dostosowywania globalnych łańcuchów dostaw. Japonia zapowiedziała również pewne ograniczenia eksportu chipów półprzewodnikowych, co może wpłynąć na zyski kluczowych japońskich producentów mikroprocesorów. Ponadto ewentualne postępy w rozwoju sztucznej inteligencji mogą zostać zakłócone przez ryzyko regulacyjne lub ograniczenia w dostawach energii.

Wszystkie prognozy Saxo Banku dostępne tutaj.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

![Nowe przepisy dla pracodawców 2026. Tysiące firm czekają nowe obowiązki [Obiektywnie o Biznesie]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)