3 lat temu

3 lat temu

Niespodzianka w postaci wzrostu zaufania amerykańskich konsumentów w marcu pomimo obaw związanych z sektorem bankowym odzwierciedla fakt, iż dla przeciętnego konsumenta większe znaczenie ma przez cały czas ograniczona podaż na rynku pracy. o ile obawy dotyczące sektora bankowego nie wzrosną, a gospodarka amerykańska i inflacja pozostaną stabilne, jen japoński może w najbliższej perspektywie zniwelować większą część swoich zysków. Jednak konsumenci amerykańscy najprawdopodobniej odczują nadejście recesji w drugim półroczu, kiedy zmniejszy się podaż kredytów. Nie można wykluczyć, iż przyszły prezes Banku Japonii, Ueda, zmieni dotychczasową politykę, co umożliwi dalsze umocnienie jena.

Na rynkach panuje w tej chwili poczucie spokoju, w szczególności w porównaniu z chaosem w ciągu ostatnich kilku tygodni, kiedy to zaczęły się pojawiać obawy związane z systemem bankowym. Spokój ten przede wszystkim wynika z faktu, iż w ostatnich dniach żaden inny bank nie ogłosił upadłości. Czy wystarczy to do poprawy apetytu na ryzyko dowiemy się dopiero za kilka tygodni/miesięcy, kiedy okaże się, czy poprawa ta będzie trwała.

Gospodarka amerykańska chwilowo pozostaje w dobrej formie, jednak w drugim półroczu może nastąpić spadek wydatków konsumpcyjnych

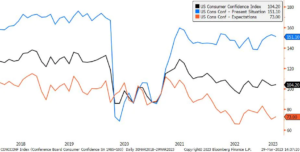

Amerykańscy konsumenci na razie ignorują obawy związane z bankowością. Amerykańskie badanie zaufania konsumentów Conference Board zasygnalizowało dalszą poprawę w marcu z wynikiem 104,2 w porównaniu ze skorygowanym w górę wynikiem 103,4 (konsensus: 101,0) w lutym. Wskaźnik dotyczący obecnej sytuacji spadł z 153 do 151,1, podczas gdy oczekiwania wzrosły z 70,4 do 73,0. Tak wysoki wskaźnik może być nieco zaskakujący, ponieważ data graniczna dla badania to 20 marca, zaledwie kilka dni po ogłoszeniu upadłości banków w Stanach Zjednoczonych. Poprawa nastrojów, pomimo niewypłacalności banków i spadków na rynku akcji, jest prawdopodobnie wynikiem niższych kosztów paliwa, utrzymującego się rynku pracownika i rosnących płac. Można przypuszczać, iż przeciętni konsumenci odczują skutki zaostrzenia warunków udzielania kredytów dopiero w późniejszym okresie cyklu.

Tymczasem wysoka inflacja i stopy procentowe, a także ryzyko ograniczenia dostępności kredytów wskazują, iż konsumenci mogą stać się bardziej ostrożni w drugim półroczu. Nie można też wykluczyć pogorszenia sytuacji na rynku pracy. o ile dane zaczną sugerować, iż sytuacja na rynku pracy może ulec pogorszeniu, a także biorąc pod uwagę, iż rynek już uwzględnia w wycenach obniżki stóp procentowych przez Fed od III kwartału, trudno zakładać, iż w dalszym ciągu dominować będzie syndrom „zła wiadomość to dobra wiadomość”.

Obawy związane z sektorem bankowym mogły się zmniejszyć, jednak w wycenach należy jeszcze uwzględnić inne czynniki

W ramach tego (być może złudnego) poczucia spokoju rentowności amerykańskich dwuletnich obligacji skarbowych ponownie znalazły się powyżej 4%, niwelując niemal 38,2% trajektorii spadkowej ze szczytowego poziomu 5,1% z dnia 8 marca do wynoszącego 3,6% minimum z 24 marca, a także odtwarzając duże, wynoszące ponad 60 pb ruchy z tego okresu. Pomimo tego gwałtownego spadku spowodowanego obawami związanymi z kryzysem bankowym, jen japoński od 9 marca zyskał jedynie 3,4% w stosunku do dolara amerykańskiego, co nie jest szczególnym osiągnięciem, biorąc pod uwagę osłabienie jena japońskiego o ponad 12% w stosunku do dolara w 2022 r., kiedy nastąpił wzrost rentowności. Jednak ostatni wzrost rentowności, a także poprawa nastrojów, zniwelowały ostatnie zyski japońskiej waluty związane ze statusem bezpiecznej inwestycji. Para USD/JPY umocniła się do 131,80 z minimum na poziomie 129,64 odnotowanego pod koniec ubiegłego tygodnia.

Ryzyko związane z sektorem bankowym może się w tej chwili zmniejszać, jednak trwałą konsekwencją wydarzeń z ostatnich 2-3 tygodni będzie przenoszenie depozytów z mniejszych banków do większych banków i na rynki pieniężne lub do innych bezpieczniejszych/wyżej oprocentowanych narzędzi. W efekcie banki nie będą miały innego wyboru, niż zaostrzyć standardy udzielania kredytów, co sparaliżuje impet gospodarki. Rynki dopiero uwzględnią w wycenach ryzyko nadchodzącej recesji, które znacznie wzrosło w wyniku ostatnich wydarzeń w sektorze bankowym.

Zmiana japońskiej polityki kontroli krzywej dochodowości przez cały czas możliwa

Prezes Kuroda za kilka dni kończy swoją kadencję, a przyszły prezes Kazuo Ueda zasygnalizował, iż zamierza kontynuować dotychczasową politykę. Wykluczył on jednak dalsze zmiany dotyczące japońskiej polityki kontroli krzywej dochodowości, a presja płacowa i inflacyjna w Japonii przez cały czas rośnie. Tegoroczne wiosenne negocjacje płacowe w największych japońskich przedsiębiorstwach zaowocowały średnim wzrostem płac o 3,8% za rok finansowy rozpoczynający się w kwietniu, co przekroczyło oczekiwania rynku.

Nie ulega wątpliwości, iż dotyczy to zaledwie niewielkiej części japońskich korporacji, osłabia to jednak argument, iż inflacja w Japonii nie jest napędzana przez silny popyt konsumencki i jej tempo wzrostu wyhamuje wraz ze spadkiem kosztów importowanych surowców. Inflacja zasadnicza może słabnąć ze względu na spadek cen surowców, efekt bazy i środki fiskalne, jednak odczyty inflacji bazowej przez cały czas pozostają na wysokim poziomie, a zakres presji cenowej również się zwiększa.

Oznacza to dalszą presję na Bank Japonii, aby zmienił swoją politykę. Podczas dzisiejszego wystąpienia w parlamencie prezes Kuroda również zasugerował wzmocnienie presji płacowej w Japonii. Ton tego wystąpienia stanowił wyraźną zmianę w stosunku do jego wcześniejszego skrajnie gołębiego stanowiska i umożliwia ewentualną zmianę polityki przez nowego prezesa banku centralnego.

W ubiegłym roku Bank Japonii nie ugiął się pod olbrzymią presją rynku, gdyż oznaczałoby to utratę wiarygodności. Jednak biorąc pod uwagę słabnącą presję rynkową i utrzymującą się presję inflacyjną będzie to idealny pretekst do zmiany polityki przez bank centralny. Aby tak się stało, problemy finansowe muszą pozostać pod kontrolą, a ewentualna globalna recesja musiałaby być płytka, by nie pogorszyć w sposób istotny japońskich perspektyw gospodarczych.

Przepływy pod koniec roku i ryzyko krótkoterminowe

Dzisiejszy gwałtowny spadek jena japońskiego mógł być spowodowany przepływami pod koniec roku obrotowego, ponieważ japońskie przedsiębiorstwa zamykają księgi 31 marca. o ile obawy dotyczące sektora bankowego będą przez cały czas słabnąć, gospodarka amerykańska pozostanie stabilna lub pojawią się kolejne wstrząsy inflacyjne w wyniku odczytu PCE w tym tygodniu bądź najbliższego odczytu CPI, wyceny rynkowe mogą stać się nieco agresywne.

Fed przewiduje przerwę po osiągnięciu szczytowego poziomu stóp (~5,1%), jednak rynek przez cały czas uwzględnia w wycenach trzy cięcia stóp w tym roku. Luka ta może oznaczać pewną krótkoterminową presję na jena japońskiego.

Para USD/JPY może celować w poziom 133, będący w okolicach pięćdziesięciodniowej średniej ruchomej i stanowiący zniesienie o 23,6%, jednak ważniejszym testem będzie poziom 135. Jednak w perspektywie średnio- i długoterminowej, gdy ryzyko recesji zacznie się nasilać, jen japoński będzie miał przez cały czas pole manewru do umocnienia, w szczególności w parach walutowych, takich jak EUR/JPY czy GBP/JPY.

Więcej analiz Saxo jest dostępnych tutaj.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)