2 lat temu

2 lat temu

W nowym tygodniu inwestorzy skoncentrują uwagę przede wszystkim na napływających danych z USA i gospodarki Chin. Indeks Hang Seng wymazał niemal całkowicie wzrosty od 30 kwietnia i w ciągu ostatnich 30 spadł o prawie 8%. Od szczytów, bliskich 20,000 punktów spadki sięgają już blisko 10% i od początku napędzane były serią słabszych, od prognoz danych z Chin. W efekcie globalny kapitał będzie uważnie obserwował, czy nowe dane sprzedaży detalicznej i przemysłu podważą, czy może dodadzą obaw.

- Ponownie w centrum zainteresowania znajdzie się USA, gdzie czekają nas wypowiedzi bankierów centralnych oraz sprzedaż detaliczna, produkcja przemysłowa oraz wstępne PMI i usług za czerwiec. Czeka nas również seria danych z rynku nieruchomości. Inwestorzy na Starym Kontynencie również nie będą narzekali na nudę. Czekają nas czerwcowe aktualizację PMI usług i przemysłu oraz decyzja Banku Anglii, która obok decyzji banku Chin (PBoC) będzie uważanie obserwowana przez światowe rynki.

- Inwestorzy poznają też dane z Niemiec; wstępne odczyty PMI i usług. Oraz indeks ZEW, który polega na ankiecie średnioterminowych oczekiwań i oceny 400 analityków sytuacji w gospodarce i na rynkach finansowych. Wysoką zmienność mogą obserwować walory producentów samochodów, po decyzji unijnych komisarzy, którzy podnieśli cła na chińskie pojazdy. Inwestorzy krajowi czekają szczególnie na dane czwartkowe, które pokażą zaktualizowaną dynamikę wzrostu płac i produkcji przemysłowej w Polsce, która w ostatnim czasie rok do roku mocno 'odstawała’ od usług i rozwoju PKB.

- Część rynku – przede wszystkim walutowego skupi uwagę na protokole BoJ i inflacji CPI z 'kraju kwitnącej wiśni’ – co dodatkowo może podnieść zmienność na jenie oraz Nikkei. Komentarze decydentów sugerujące wstrzymanie skupu obligacji mogłyby doprowadzić do przynajmniej krótkoterminowego umocnienia japońskiej waluty. Wciąż jednak gospodarka krajowa wysyła mieszane sygnały, a ostatnie dane rozczarowywały stawiając znak zapytania, czy dalszy wzrost inflacji na pewno jest 'gwarantowany’.

Poniedziałek

- Sprzedaż detaliczna, produkcja przemysłowa, ceny nieruchomości i inwestycje w aglomeracjach w Chinach

- Przemówienia bankierów EBC – Philip Lane i Luis de Guindos

- Inflacja bazowa w Polsce (bez żywności i energii, za maj)

- Indeks regionalny-przemysłowy New York Empire State

- Przemówienie Partricka Harkera z Fed

Wtorek

- Decyzja centralnego banku Nowej Zelandii (RBA)

- Indeks ZEW z Niemiec

- Finalna inflacja CPI / HICP ze strefy euro (za maj)

- Sprzedaż detaliczna, wykorzystanie mocy produkcyjnych i produkcja przemysłowa z USA (za maj)

- Przemówienia Barkina, Logan, Goolsbee’a i Kuglera z Fed

Środa

- Bilans handlowy Japonii i protokół z ostatniego posiedzenia BoJ

- Inflacja PPI / bazowa z Wielkiej Brytanii

- Koniunktura konsumencka w Polsce

- Indeks cen nieruchomości z USA (NAHB)

Czwartek

- Decyzja Ludowego Banku Chin ws. stóp procentowych

- PKB Australii

- Decyzja szwajcarskiego banku centralnego (SNB)

- Produkcja przemysłowa, zatrudnienie i wzrost wynagrodzeń w Polsce

- Decyzja centralnego banku Norwegii (Norges Bank)

- Decyzja Banku Anglii i protokół z posiedzenia

- Pozwolenia na budowę domów, wnioski o zasiłek i regionalny indeks Filadelfia Fed

Piątek

- Przemysłowe i wytwórcze indeksy PMI z Australii (za czerwiec)

- Inflacja CPI z Japonii

- Sprzedaż detaliczna Wielkiej Brytanii

- Wstępne PMI usług ze strefy euro i Niemiec (za czerwiec)

- Wstępne PMI usług i przemysłu z USA (za czerwiec)

- Indeks nastrojów konsumentów wg. Conference Board

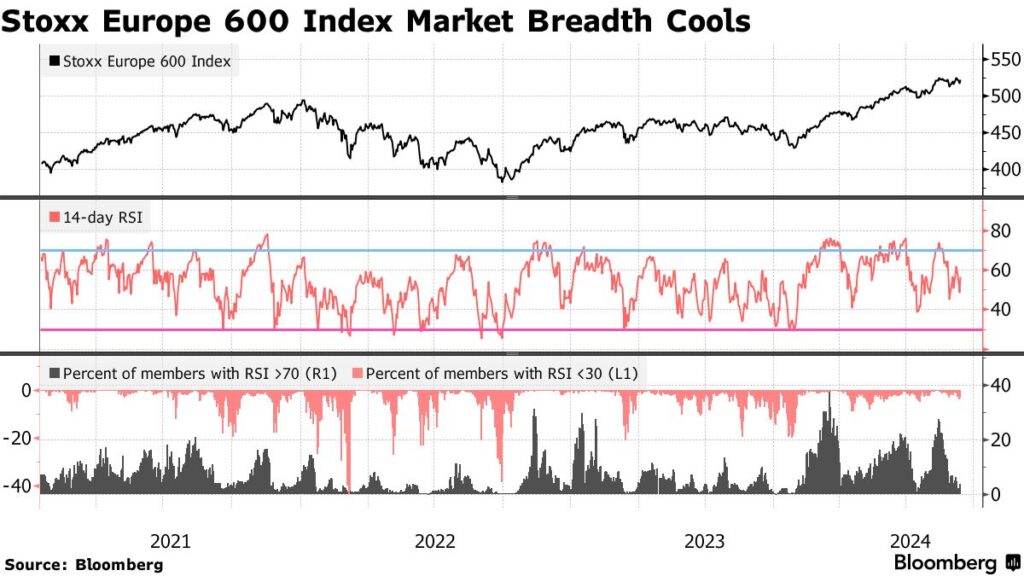

Europejskie indeksy zlapały zadyszkę, po tym jak wyniki wyborów do Europarlamentu wskazały na rosnące poparcie dla prawicowych partii. Rynek widzi to jako wzrost niepewności i wewnętrznych napięć w wielu gospodarkach Starego Kontynentu. Źródło: Bloomberg

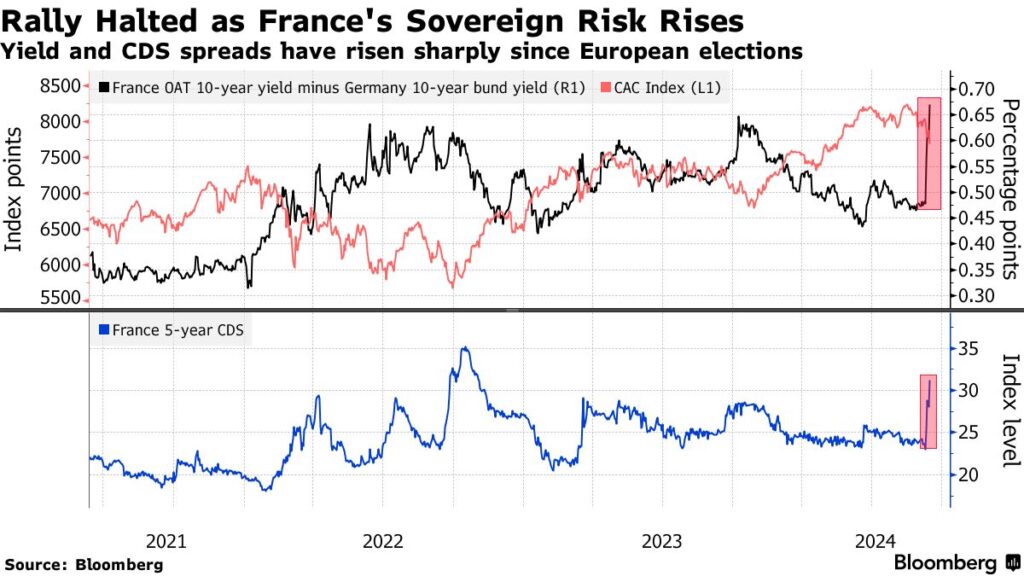

Europejskie indeksy zlapały zadyszkę, po tym jak wyniki wyborów do Europarlamentu wskazały na rosnące poparcie dla prawicowych partii. Rynek widzi to jako wzrost niepewności i wewnętrznych napięć w wielu gospodarkach Starego Kontynentu. Źródło: Bloomberg Różnica w oprocentowaniu francuskich i niemieckich obligacji dynamicznie wzrosła, podobnie jak CDS-y na francuski dług. Około 51% długu Francji posiadają zagraniczni inwestorzy. Powód niepewności? Przyspieszone wybory i niepokoje wewnętrzne. Źródło: Bloomberg

Różnica w oprocentowaniu francuskich i niemieckich obligacji dynamicznie wzrosła, podobnie jak CDS-y na francuski dług. Około 51% długu Francji posiadają zagraniczni inwestorzy. Powód niepewności? Przyspieszone wybory i niepokoje wewnętrzne. Źródło: Bloomberg

![W maju miał być finał, a wykonano zaledwie 30% prac. Co się dzieje w świdnickim teatrze? [FOTO/VIDEO]](https://swidnica24.pl/wp-content/uploads/2026/07/Swidnica-teatr-miejski-w-remoncie-2026.07.21-9.jpg)