2 lat temu

2 lat temu

Nowy tydzień przyniesie inwestorom odpowiedź na szereg kluczowych pytań. Uwaga skoncentruje się przede wszystkim na czwartku (dane PKB za II kwartał, z USA) i piątku, gdy poznamy odczyt inflacji cen konsumentów (PCE), za czerwiec. Jest to miara kluczowa dla Fed, która w ocenie urzędników Rezerwy Federalnej najlepiej oddaje rzeczywistą presję inflacyjną w gospodarce.

Oczekiwania sugerują odczyt bez zmian na poziomie 2,6%, ale niewielkie przyspieszenie miesiąc do miesiąca, do 0,2% wobec 0,1% w maju. Consensus sugeruje, iż inflacja PCE spadnie do 2%, w połowie 2025 roku. Poznamy też szereg odczytów, które zobrazują dokładniej nastroje Amerykanów-ich wydatki i dochody oraz sentymenty i oczekiwania inflacyjne, raportowane przez cykliczną ankietę Uniwersytetu Michigan. Nie bez znaczenia będą też wtorkowe, aktualne dane z przemysłu i usług, za lipiec.

Co poza makro z USA?

Zatem… Co spoza samych Stanów Zjednoczonych, inwestorzy krajowi poznają sprzedaż detaliczną w Polsce, poznają decyzję Ludowego Banku Chin oraz Banku Kanady oraz… Zweryfikują nastroje w gospodarce Niemiec dzięki badaniu Gfk i Ifo. We wtorek poznamy też dane koniunkturalne usług i przemysłu pozostałych gospodarek 'zachodu’. Wall Street będzie żyło przeważnie publikacją wyników największych spółek świata m.in. Verizon, Tesla, IBM, AT&T, Coca-Cola i UPS.

Wyniki firm z USA. Źródło: Earnings Whispers

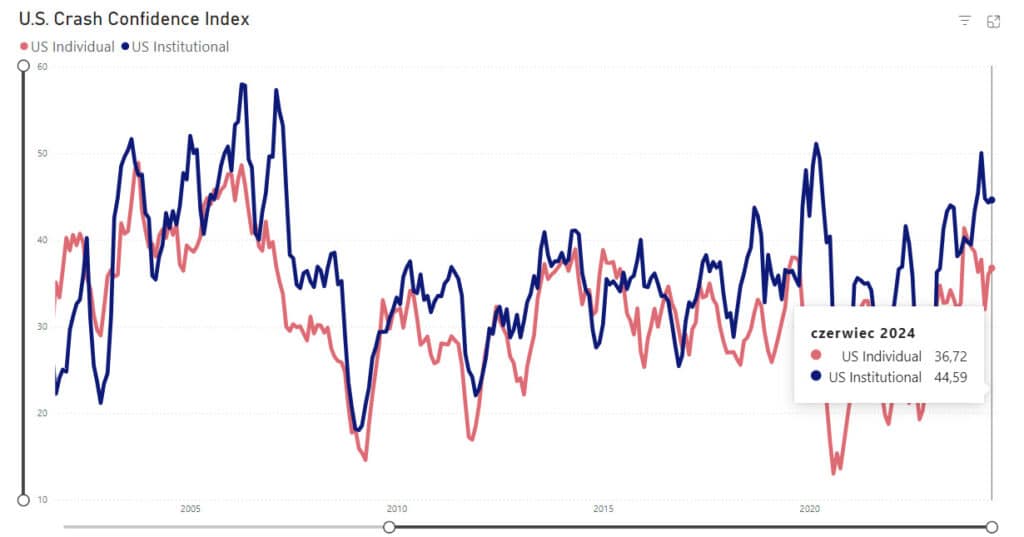

Wyniki firm z USA. Źródło: Earnings WhispersPoniższy wykres Uniwersytetu Yale odpowiada na następujące pytanie: „Jak sądzisz, jakie jest prawdopodobieństwo katastrofalnego krachu giełdowego w USA, podobnego do tego z 28 października 1929 r. lub 19 października 1987 r., w ciągu najbliższych sześciu miesięcy, włączając w to przypadek, w którym krach wystąpił w innych krajach i rozprzestrzenił się na USA? Odpowiedź 0% oznacza, iż tak się nie stanie, odpowiedź 100% oznacza, iż tak się na pewno stanie„

Crash Confidence Index to odsetek respondentów, którzy uważają, iż prawdopodobieństwo jest niższe, niż 10%. w tej chwili szansa na krach wg. ok. 45% instytucji jest niższa, niż 10%. Inwestorzy detaliczni są nieco bardziej przestraszeni. Źródło: Yale University, Robert J. Schiller.

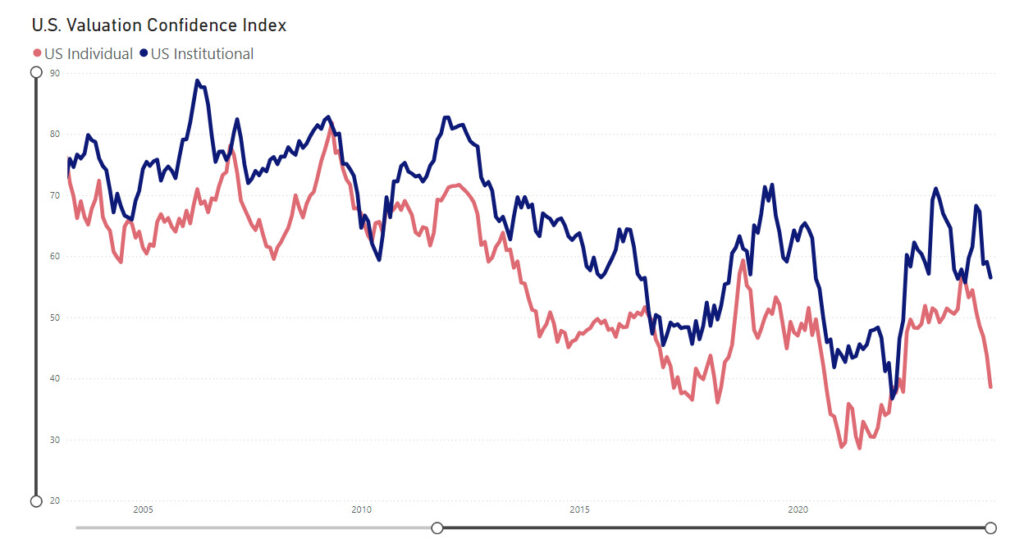

Crash Confidence Index to odsetek respondentów, którzy uważają, iż prawdopodobieństwo jest niższe, niż 10%. w tej chwili szansa na krach wg. ok. 45% instytucji jest niższa, niż 10%. Inwestorzy detaliczni są nieco bardziej przestraszeni. Źródło: Yale University, Robert J. Schiller. Instytucje wydają się znazcnie mniej przerażone wysokimi wycenami amerykańskich biznesów, niż inwestorzy detaliczni…. Jednak spadek optymizmy jest zauważalny. Źródło: Yale University, Robert J.Schiller indices

Instytucje wydają się znazcnie mniej przerażone wysokimi wycenami amerykańskich biznesów, niż inwestorzy detaliczni…. Jednak spadek optymizmy jest zauważalny. Źródło: Yale University, Robert J.Schiller indicesKalendarz ekonomiczny

Najbliższy tydzień przyniesie szereg istotnych publikacji od wyczekiwanej decyzji PBoC, przez interesujące dane na temat koniunktury w Polsce, aż po najważniejsze odczyty przemysłu i usług z zachodnich gospodarek, dynamikę PKB USA i inflację PCE – uważnie obserwowaną przez Fed.

Poniedziałek

- Decyzja Ludowego Banku Chin ws. krótko i długoterminowych stóp procentowych (oczekiwany brak zmiany)

- Produkcja budowlano-montażowa, podaż pieniądza M3 i sprzedaż detaliczna z Polski (dane za czerwiec)

Wtorek

- Dane o bezrobociu z Polski

- Decyzja Narodowego Banku Węgier (oczekiwane 25 pb cięcie do 6,75%)

- Indeks regionalny Fed z regionu Richmond i sprzedaż domów na rynku wtórnym USA

Środa

- Wstępne, lipcowe dane PMI przemysłu i usług z największych gospodarek świata (USA, Europa, Japonia, Wielka Brytania, Kanada)

- Indeks nastrojów konsumenckich w Niemczech wg. GfK (za czerwiec)

- Sprzedaż nowych domów w USA

- Decyzja Banku Kanady ws. stóp procentowych (oczekiwane cięcie o 25 pb do 4,5%)

- Wystąpienia członków Rezerwy Federalnej Stanów Zjednoczonych

Czwartek

- Indeks nastrojów biznesowych i gospodarczych z Niemiec wg. Ifo (za lipiec)

- Decyzja tureckiego banku centralnego CBRT (oczekiwany brak zmiany)

- PKB USA w II kwartale 2024 i dane o konsumpcji prywatnej oraz zamówieniach na środki trwałe w gospodarce amerykańskiej

- Regionalny indeks Fed przemysłu z regionu Kansas

Piątek

- Inflacja CPI z regionu Tokio za lipiec (prognozowany niewielki wzrost dynamiki rocznej do 2.2%)

- Wydatki i dochody amerykańskich gospodarstw domowych

- Inflacja cen konsumentów PCE z USA

- Oczekiwania inflacyjne i nastroje konsumentów wg. badania University of Michigan z USA

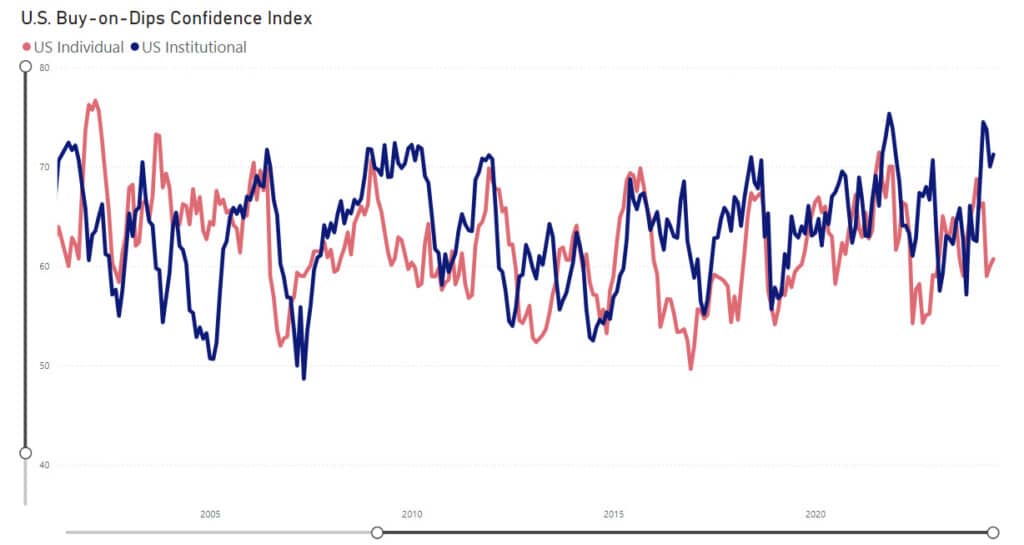

Ogólne nastroje instytucjonalne sugerują wysoką skłonność do kupowania w korektach, jeżeli takowe się wydarzą (ostatnio jest ich jak na lekarstwo). Źródło: Yale University, Robert J.Schiller

Ogólne nastroje instytucjonalne sugerują wysoką skłonność do kupowania w korektach, jeżeli takowe się wydarzą (ostatnio jest ich jak na lekarstwo). Źródło: Yale University, Robert J.Schiller