2 lat temu

2 lat temu

Najnowszy tydzień przyniesie przede wszystkim serię decyzji banków centralnych, z których najważniejsza będzie decyzja Fed (środa). Jak zawsze relacjonować będziemy dla Państwa konferencję prezesa Powella, na żywo, pół godziny po decyzji Rezerwy Federalnej. Poza Fedem zdecydują także Bank Rezerw Australii, Bank Anglii, czy Bank Turcji. Wszystkie inne wydarzenia tygodnia będą znajdą się jednak w cieniu Fedu. Mowa o kluczowych danych z gospodarki Chin (poniedziałek) i samej decyzji PBoC, gdzie mocne cięcia stóp doprowadziłyby rynki prawdopodobnie do euforii wokół chińskich akcji. Dodatkowo inwestorzy poznają serię odczytów z gospodarek Europy i dane PMI usług i przemysłu z USA. Inwestorzy krajowi zwrócą uwagę przede wszystkim na poniedziałkową inflację bazową oraz sprzedaż detaliczną w Polsce, za luty (czwartek).

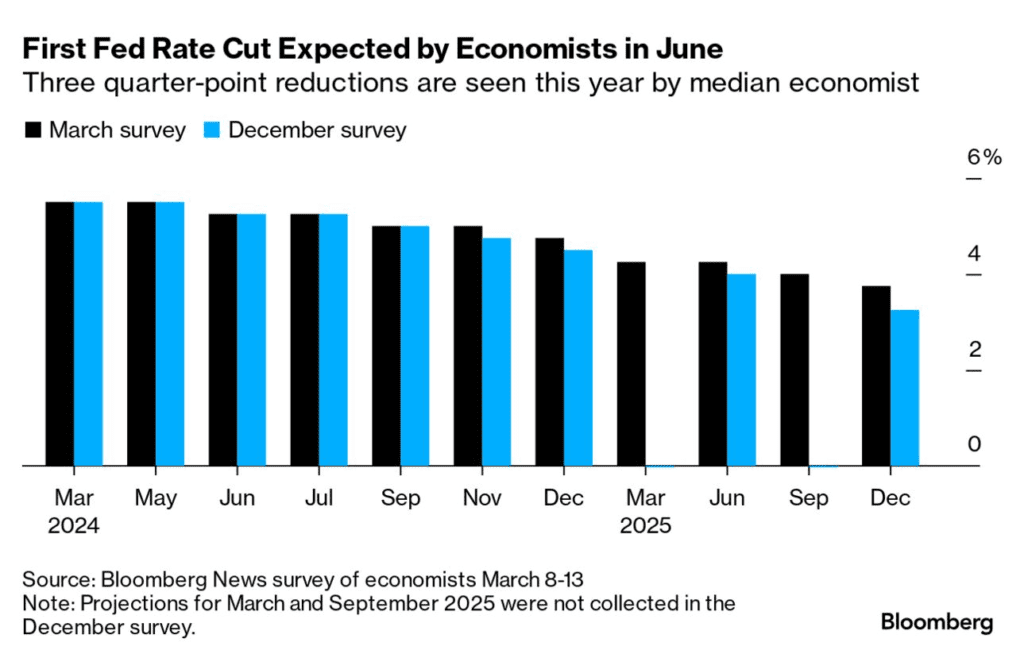

Oczekiwania względem polityki Fed zmieniły się z ekstremalnie gołębich w styczniu. Źródło: Bloomberg

Oczekiwania względem polityki Fed zmieniły się z ekstremalnie gołębich w styczniu. Źródło: BloombergCo zrobi Fed?

Przede wszystkim, ostatnie odczyty z USA były dość mieszane i z pewnością trudno mówić o zaskakującej sile. Wydaje się, iż powoli znajduje odzwierciedlenie przedłużająca się, restrykcyjna polityka Fedu. Rynek pracy co prawda pozostaje zdrowy, ale ostatnie rewizje NFP było dość gołębie. Wydaje się, iż o gołębim przełomie w marcu nie będzie mowy. Niemniej jednak Powell może rzucić kilka gołębich haseł np. o zbliżającej się redukcji / wygaszeniu programu QT, o czym słyszymy coraz częściej, czy o cięciach w czerwcu. Prawdopodobnie zobaczymy też, iż część członków Fed postrzega 'normalizację’ polityki jako przesądzoną.

Czy to dobrze dla rynków? Niekoniecznie. W teorii tak, w praktyce nie jest to oczywiste. Ostrożność Fedu może być odczytywana jako sygnał, iż gospodarka zaczyna łapać zadyszkę. W otoczeniu nieco słabszych danych inwestorzy mogą wyceniać wyżej ryzyko twardego lądowania. Niemniej nie oczekujemy, by Powell podważał dotychczasowe komunikaty. Prawdopodobnie podkreśli, iż USA jest na drodze go ominięcia recesji, choć nie jest ono bynajmniej przesądzone. Z drugiej strony jasna komunikacja przedłużonego cyklu podwyżek i postanowienie znaku zapytania nad czerwcem mogłoby doprowadzić do umocnienia dolara. Ostatnie dane makro, jak i niskie ceny ropy nie wspierają jednak takiego 'przesadnie jastrzębiego’ scenariusza.

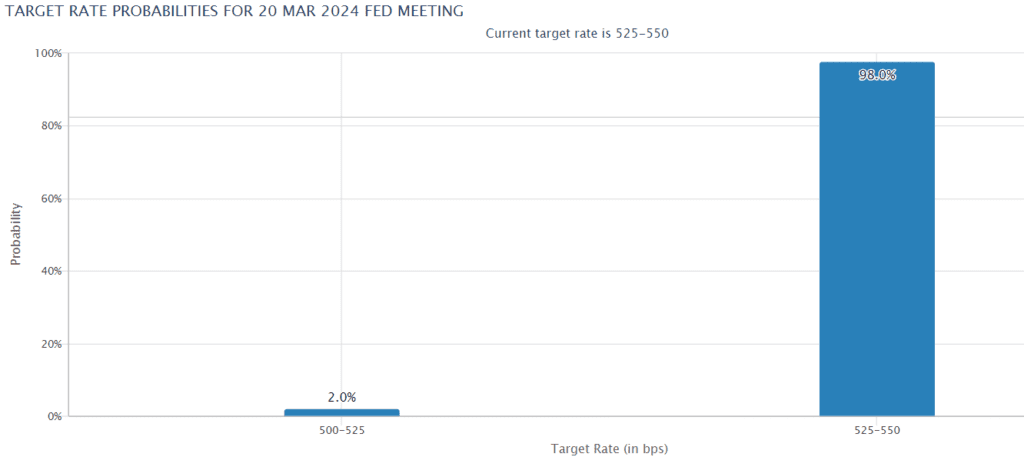

Rynek daje tylko 2% szans na obniżkę stóp Fed na posiedzeniu w marcu. Uwaga skoncentruje się niemal w 100% na przyszłości; decyzja jest niemal pewna. Źrodło: CME, FedWatch

Rynek daje tylko 2% szans na obniżkę stóp Fed na posiedzeniu w marcu. Uwaga skoncentruje się niemal w 100% na przyszłości; decyzja jest niemal pewna. Źrodło: CME, FedWatchKalendarium makro

Poniedziałek

- Zamówienia na maszyny i sprzęt przemysłowy w Japonii

- Produkcja przemysłowa, sprzedaż detaliczna i inwestycje w aglomeracjach z Chin

- Inflacja HICP ze strefy euro

- Inflacja IPPI z Kanady

- Inflacja bazowa z Polski

- Indeks nieruchomości NAHB z USA

Wtorek

- Decyzja RBA

- Produkcja przemysłowa w Japonii

- Prognozy SECO dot. gospodarki Szwajcarii

- Indeks ZEW z Niemiec

- Pozwolenia na budowę z USA oraz napływ kapitału długoterminowego

- Inflacja CPI i bazowa z Kanady

Środa

- Decyzja Ludowego Banku Chin (PBoC) ws. rocznych i 5-letnich stóp

- Dane o inflacji z Niemiec i Wielkiej Brytanii

- Wynagrodzenie, zatrudnienie oraz ceny produkcji budowlanej i przemysłowej w Polsce i koniunktura konsumencka

- Indeks CB z Australii

- Decyzja Fed i konferencja Jerome’a Powella

- PKB oraz PMI usług i przemysłu z Australii

Czwartek

- PMI przemysłu Japonii

- Zmiana zatrudnienia z Australii

- Wskaźnik dobrobytu wg. BIEC i sprzedaż detaliczna z Polski (za luty)

- PMI usług i przemysłu największych gospodarek strefy euro i Wielkiej Brytanii

- Decyzja Banku Turcji

- Decyzja Banku Anglii

- Indeks PMI przemysłu i usług z USA, sprzedaż domów na rynku wtórnym oraz regionalny Filadelfia Fed

Piątek

- Inflacja bazowa i CPI z Japonii

- Sprzedaż detaliczna i wskaźnik zamówień z Wielkiej Brytanii

- Indeks Ifo i przemówienie Nagela z Bundesbanku

- Sprzedaż detaliczna z Kanady

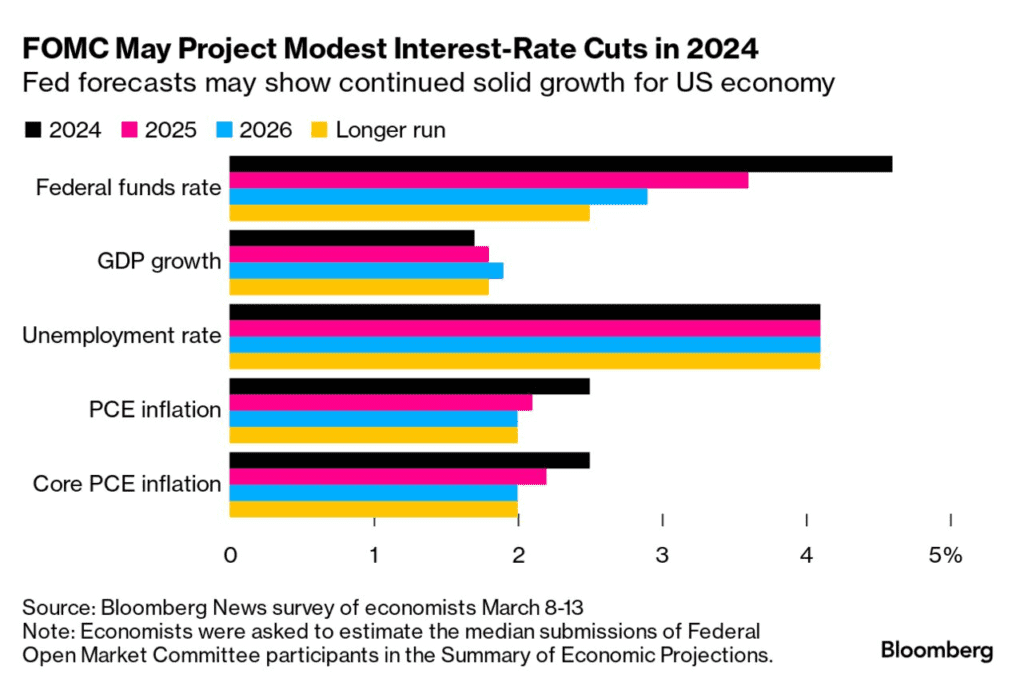

Ekonomiści oczekują dość zachowawczych projekcji Fed. Źródło: Bloomberg

Ekonomiści oczekują dość zachowawczych projekcji Fed. Źródło: Bloomberg

![W maju miał być finał, a wykonano zaledwie 30% prac. Co się dzieje w świdnickim teatrze? [FOTO/VIDEO]](https://swidnica24.pl/wp-content/uploads/2026/07/Swidnica-teatr-miejski-w-remoncie-2026.07.21-9.jpg)