3 lat temu

3 lat temu

Mimo zbliżających się świąt majowych dla krajowych inwestorów, bieżący tydzień na globalnym rynku zapowiada się niezwykle ciekawie. W jego trakcie, 3 maja poznamy przede wszystkim decyzję Rezerwy Federalnej ws. stóp procentowych. W kwietniu decyzji Fed nie było, tym bardziej oczekiwania i napięcie rynków rosło. Zaraz po nim rozpocznie się wyczekiwana konferencja szefa Fedu, Jerome’a Powella który wypowie się na temat sytuacji gospodarczej w Stanach. Będzie także odpowiadał na pytania dziennikarzy. Wydarzenie to będziemy relacjonować LIVE, zaczynając od decyzji i komentarza (20:00) oraz samej konferencji (start 20:30).

Zwykle w czasie trwania przemówienia Powella na rynku ma miejsce wysoka zmienność, przede wszystkim na dolarze, indeksach z Wall Street i kryptowalutach. Nie będzie to jedyne 'ciekawe wydarzenie’ w tym tygodniu. Poznamy serię danych makro z Chin m.in. odczyty PMI i bilans handlowy, który rzuci więcej światła na sytuację w handlu międzynarodowym. Dodatkowo w czwartek zaplanowana jest ważna (również z perspektywy Polski) decyzja Europejskiego Banku Centralnego (EBC) ws. stóp i konferencja Christine Lagarde.

Opublikowane zostaną również wyniki ostatniego giganta z USA czyli Apple, ważącego najwięcej w amerykańskich indeksach oraz raport NFP z amerykańskiego rynku pracy, w piątek. Raport rzuci więcej światła na 'recesję’ w USA. Wszystko to w otoczeniu debaty o limicie zadłużenia, gdzie przewodniczący Republikanów McCarthy komentował, iż Demokraci nie mogą liczyć na 'zwyczajną’ zgodę konkurencyjnej partii. Będzie się działo. Czy Powell rzuci rynkom ratunkowe koło?

Ciekawe wykresy

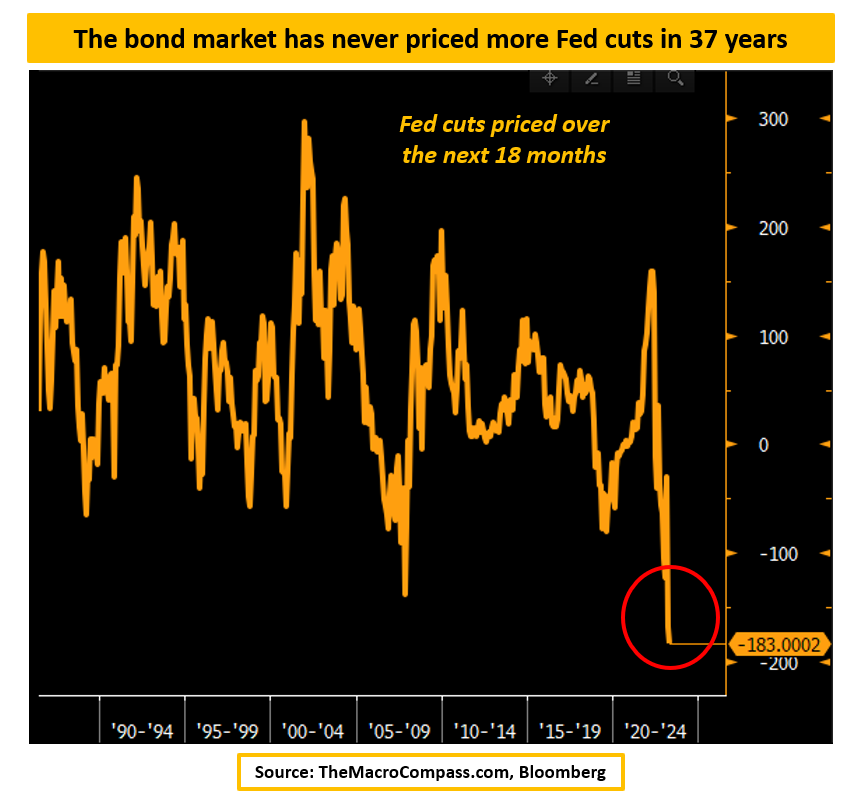

Źródło: TheMacroCompass.com, Bloomberg, Twitter

Źródło: TheMacroCompass.com, Bloomberg, Twitter Rynek obligacji do 2024 roku wycenia największą ilość obniżek stóp Fed od blisko 37 lat. Pozytywne dla ryzykownych aktywów? Być może, ale tylko jeżeli prognozy te znajdą odzwierciedlenie w rzeczywistości. Czy Powell pozostanie ostrożny i zachowa 'jastrzębi ton’ prawdopodobnie ostatni raz w roku podnosząc stopy?

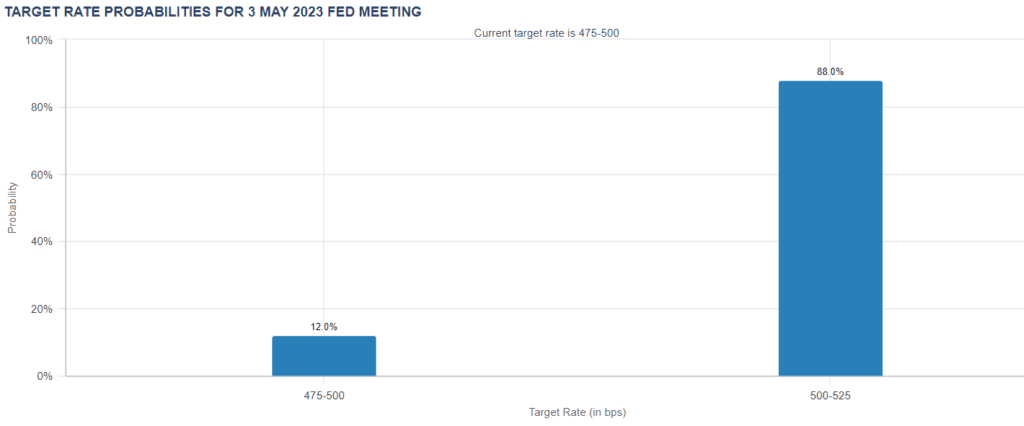

Źródło: CME Group

Źródło: CME GroupRynek finansowy widzi 88% szans na to, iż stopy w USA ponownie wzrosną, o 25 pb do poziomu 5 – 5,25%. Oczywistym jest więc, iż jeżeli zostaną utrzymane bez zmian – możemy liczyć na euforie. Choć PKB USA i ostatnie dane makro w indeksach regionalnych wypadły średnio, dane o inflacji wskazują na wciąż wysoką presję cenową. Tym bardziej w otoczeniu ostatnich komentarzy pozostałych członków Fed, wydaje się, iż decyzja o utrzymaniu stóp wydaje się mało prawdopodobna.

Kalendarium

- Poniedziałek: Indeksy PMI z USA, Kanady i Japonii, Indeks ISM z USA (zatrudnienie, ceny płacone, nowe zamówienia) oraz wydatki na inwestycje budowlane

- Wtorek: PMI Chin, Niemiec i strefy euro, inflacja bazowa i HICP w strefie euro, dane o zamówieniach w USA (przemysł, dobra trwałe)

- Środa: Raport ADP z rynku pracy USA, ISM usług i indeks aktywności biznesowej z USA, Decyzja Fed ws. stóp procentowych oraz konferencja prasowa Jerome’a Powella (zapraszamy na relację LIVE z przemówienia na BitHub)

- Czwartek: Indeksy PMI usług z Chin, Kanady i Wielkiej Brytanii, decyzja i konferencja prasowa EBC, wnioski o zasiłek dla bezrobotnych

- Piątek: Protokół banku centralnego RBA (Australia), bilans handlowy Chin (import-eksport), inflacja CPI Szwajcarii, dane NFP z rynku pracy USA, dane z rynku pracy Kanady

Wyniki firm z USA

- Poniedziałek: Brak istotnych raportów

- Wtorek: Advanced Micro Devices (AMD), Ford, Uber, Starbucks (główny temat półprzewodniki i gaming – AMD)

- Środa: Qualcomm, Etsy, BarrickGold, Kraft-Heinz, TripAdvisor (główny temat – Qualcomm – wydatki na AI i chmura obliczeniowa oraz wyniki Barrick, które mogą zapowiedzieć jak w I kw. radziły sobie firmy wydobywcze z rynku złota oraz jakie wydadzą prognozy)

- Czwartek: Apple, Moderna, Shopify, Coinbase, Booking, Peloton (główny temat: trendy sprzedażowe iPhone i marże Apple, wyniki Coinbase w kontekście spółek crypto)

- Piątek: WarnerBros – Discovery

Co z Fedem?

Wydaje się, iż głównym driverem na Wall Street w tym tygodniu będzie nie sama decyzja Fed ale ew. komunikacja na przyszłość i ogólny ton przemówienia Powella. Byki chciałyby usłyszeć coś na temat cięć stóp i dowiedzieć się, czy obniżki w tym roku są na stole. Informacja, iż taka możliwość wydaje się skrajnie mało prawdopodobna mogłaby obniżyć rynkowy sentyment (ale nie całkowicie, poneiważ rynki przekonane są, iż stopy nie wzrosną już bardziej, a to znaczy iż w końcu spadną).

Jeszcze gorzej mogłoby wpłynąć stwierdzenie Powella, iż może nie być to koniec cyklu zacieśniania polityki i podwyżek stóp – takie stanowisko mogłoby spowodować wręcz burzę na rynku obligacji, akcji ale także surowców czy kryptowalut. Spodziewamy się, iż Powell konsekwentnie utrzyma jastrzębie stanowisko i wskaże możliwe podwyżki stóp w kolejnej części roku jako możliwe – warunkując je ew. uporczywą inflacją. Wydaje się, iż szanse na komunikacje odnośnie obniżek w tym roku są niewielkie, burzyłyby budowany od blisko roku 'jastrzębi’ zwrot Fed i mogłyby przełożyć się na wyższe oczekiwania inflacyjne

EBC

Nie samym Fedem człowiek żyje, zatem także EBC będzie miał wpływ na sentyment do ryzyka – przede wszystkim na europejskim rynku akcji. Rynek wysoko ocenia szanse na kolejną podwyżkę o 50 pb w EBC ale warto pamiętać, iż gospodarka państw strefy euro jest bardziej krucha niż gospodarka USA, a ostatnie dane makro w Europie wypadły fatalnie – szczególnie w przemyśle. EBC może zaskoczyć niższą podwyżką stóp. Historycznie EBC szedł zwykle w ślady Fed więc biorąc pod uwagę istotna może być także ogólna komunikacja Fed, dzień wcześniej.

Chiny, Apple i NFP

Istotnymi odczytami dla rynków będą również wyniki największej spółki w USA – Apple oraz dane z rynku pracy, który bacznie obserwuje Fed i który może zdradzić ew. postępującą słabość w ogólnej koniunkturze gospodarczej USA. Spora część odbicia indeksów od początku roku grana była pod 'mocne Chiny’ i scenariusz ten wydaje się być trafiony. Chińska gospodarka rośnie i zdaje się, iż publikacje makro w tym tygodniu potwierdzą siłę obecnego odreagowania choć niespodziankę może stworzyć bilans handlowy – poznamy trendy w eksporcie, na którym Chiny stoją. Niski wynik eksportowy mógłby oznaczać, iż ogólna, słabsza koniunktura na świecie może zdjąć sporo animuszu z 'otwarcia chińskiej gospodarki’.

Raport Apple za I kw. pokaże czy największy gigant w USA, wciąż zachował siłę by 'outperformować’ główne benchmarki – S&P500 i Nasdaq. Z uwagi na spory udział ważony, w obu indeksach zmienność na akcjacj Apple może bezpośrednio przekładać się na ich wynik. Na koniec tygodnia oczywiście raport NFP gdzie wydaje się, iż dla rynku najlepszy byłby odczyt zgodny z oczekiwaniami. Każde odchylenie od nich może oznaczać albo zbyt mocną gospodarkę (dłuższy cykl Fed) albo recesję (spadek przychodów firm).

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)