2 lat temu

2 lat temu

W nadchodzącym tygodniu królował będzie oczywiście Fed i jego prezes Jerome Powell. To na środowej decyzji amerykańskiej Rezerwy Federalnej skupią uwagę traderzy i inwestorzy z całego świata. Nie będzie to jednak jedyne istotne wydarzenie dla rynków w tym tygodniu. Poznamy decyzję kilku innych banków w tym Banku Anglii i Banku Japonii, które szczególną zmienność wprowadzą prawdopodobnie na rynek f/x. Nowy prezes BoJ, Kuroda znalazał się pod presją spekulantów, którzy oczekują powolnego wycofania się Japonii ze stymulacyjnej polityki monetarnej. Każda informacja o potencjalnej zmianie na 'jastrzębią’ Kurody może dołożyć się także do ogólnej awersji do ryzyka na światowych rynkach. Bardzo ważne miejsce na tygodniowej mapie makro zajmie piątek. To wtedy poznamy indeksu PMI przemysłu i usług największych globalnych gospodarek, w tym Stanów Zjednoczonych. Poznamy także szereg odczytów koniunkturalnych z Polski m.in. sprzedaż detaliczną czy ceny sprzedanej produkcji przemysłowej.

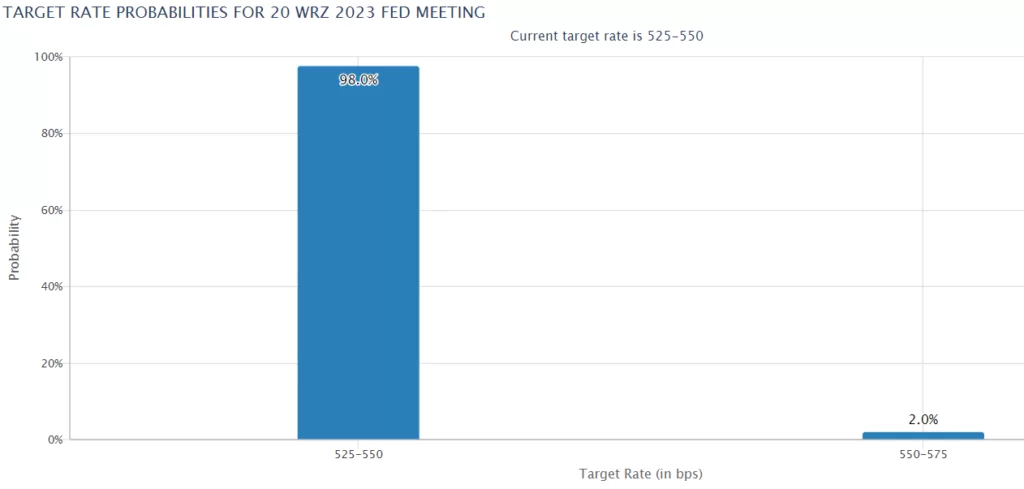

Rynek daje 98% szansa na utrzymanie stóp procentowych przez Fed na aktualnych poziomach w przedziale 5,25 – 5,5%. Źródło: CME, FedWatch

Rynek daje 98% szansa na utrzymanie stóp procentowych przez Fed na aktualnych poziomach w przedziale 5,25 – 5,5%. Źródło: CME, FedWatchWnioski odnośnie Fedu

- Wobec serii bardzo mocnych odczytów z USA oczekiwania 2% na podwyżkę stóp o 25 pb wydają się wręcz przesadnie niskie. Owszem, inflacja wypadła niżej od prognoz ale czynnik ryzyka po stronie wyższych cen ropy istnieje (pamiętajmy o najniższych od kilkudziesięciu lat rezerwach ropy w USA, które będą musiały zostać odbudowywane). Dodatkowo Fed może woleć podnieść stopy teraz, gdy wciąż 'uprawniają’ go do tego silne dane niż mieć dylemat na kolejnych posiedzeniach

- Niemniej jednak rynek upewnia się, iż Powell w białych rękawiczkach będzie prowadził gospodarkę przedkładając ekspansję gospodarczą (a raczej 'miękkie lądowanie’) nad ryzyko odrodzenia się inflacji. Czy Powell stanie się 'niewolnikiem’ własnych deklaracji i optymistycznych prognoz? Z pewnością nic nie wskazuje, ze miałby nim być ale rzeczywiście – sygnały które wysyła gospodarka USA w niektórych miarach są pozytywne

- Mowa o zdecydowanym spadku inflacji r/r (choć bazowa pozostaje podwyższona), przy wciąż silnym PKB, ekstremalnie niskim bezrobociu i niskich wnioskach o zasiłki (mocny konsument) oraz jednoczesnym spadku ogólnych oczekiwań inflacyjnych i pozytywnych nastrojach konsumentów (ostatni odczyt). Nie bez znaczenia jest też poprawa w przemyśle

Co może powiedzieć Powell?

W naszej ocenie Powell utrzyma stopy ale zakomunikuje planowaną podwyżkę w listopadzie i nie wykluczy dalszego zacieśniania jeżeli inflacja sprawiać będzie kłopoty. Powell pominie oczywiście, iż uprawnią godo tego wyłącznie silne dane makro (które w kolejnych miesiącach powinny się osłabiać wobec skumulowanego efektu dotychczasowych podwyżek stóp procentowych).

To czego nie chciałyby zobaczyć rynki to Fedu zacieśniającego politykę pomimo spowolnienia gospodarczego. By tak się stało jednak ceny ropy prawdopodobnie musiałaby wzrosnąć znacznie powyżej 100 USD a pamiętajmy, iż wzrosty te będą hamowane przez obawy o kondycję makro (niższy popyt na ropę). Zatem w ogólnym rozrachunku nie wydaje się to mocno prawdopodobne – chyba, iż ropa zyskiwałaby mocno z uwagi na czynniki związane z ograniczeniami podaży lub inne (zatory, wojna etc.).

Powell prawdopodobnie wskaże, iż droga do miękkiego lądowania w USA istnieje i nie ma powodów by nie uważać jej za być może najbardziej prawdopodobny scenariusz obecnie. Podkreśli jednak, iż euforia jest przedwczesna ponieważ kontrola inflacji to trudne zadanie, a Fed zobowiąże się na nie reagować.

Spekulanci z funduszy inwestycyjnych radykalnie, o ponad 20% zredukowali niedźwiedzie zakłady przeciwko S&P500. Źródło: CFTC

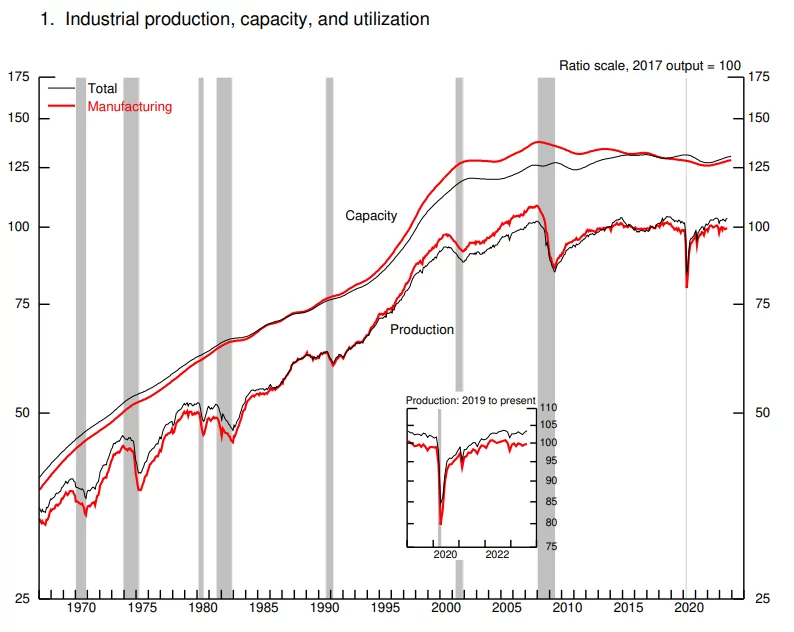

Spekulanci z funduszy inwestycyjnych radykalnie, o ponad 20% zredukowali niedźwiedzie zakłady przeciwko S&P500. Źródło: CFTC  Patrząc na amerykański przemysł – choć były niepokojące oznaki, gwałtownie nastąpiło odreagowanie. Produkcja przemysłowa wróciła już do poziomów sprzed pandemii koronawirusa. Źródło: Fed

Patrząc na amerykański przemysł – choć były niepokojące oznaki, gwałtownie nastąpiło odreagowanie. Produkcja przemysłowa wróciła już do poziomów sprzed pandemii koronawirusa. Źródło: FedKalendarium

- Poniedziałek: Przemówienie de Guindosa z EBC, Inflacja bazowa w Polsce (bez cen energii i żywności), inflacja IPPI z Kanady, indeks nieruchomości USA wg. NAHB, napływ kapitałów miesięcznych/długoterminowych w Stanach Zjednoczonych

- Wtorek: Protokół RBA, Bilans handlu zagranicznego ze Szwajcarii, inflacja bazowa HICP, inflacja bazowa i CPI z Kanady, Rozpoczęte budowy i pozwolenia na budowę w USA

- Środa: Decyzja PBoC ws. stóp procentowych, bilans handlu zagranicznego Japonii, Inflacja CPI z Wielkiej Brytanii, inflacja PPI Niemiec, gospodarcza prognoza SECO dla Szwajcarii, Pakiet danych z Polski – ceny sprzedanej produkcji przemysłowej / budowlano montażowej / koniunktura konsumencka / zatrudnienie i wynagrodzenia / produkcja przemysłowa, Wnioski o kredyt hipoteczny w USA, indeks Conference Board i nastroje konsumentów w Australii, decyzja Rezerwy Federalnej USA ws. stóp procentowych, konferencja prasowa Jerome’a Powella

- Czwartek: PKB Australii, sprzedaż detaliczna i wskaźnik dobrobytu w Polsce wg. BIEC, Decyzja szwajcarskiego SNB ws. stóp procentowych, decyzja ws. stóp procentowych i protokół Banku Anglii, decyzja tureckiego CBRT ws. stóp procentowych, indeks Filadelfia Fed i Conference Board z USA, wnioski o zasiłek w Stanach Zjednoczonych, przemówienie Lagarde z EBC

- Piątek: Inflacja bazowa i CPI oraz decyzja Banku Japonii ws. stóp procentowych, indeksy PMI przemysłu i usług w Australii, sprzedaż detaliczna w Wielkiej Brytanii, PKB Hiszpanii, PMI usług i przemysłu strefy euro, Wielkiej Brytanii i Niemiec, indeksy PMI przemysłu i usług z USA, przemówienie Lisy Cook z Fed

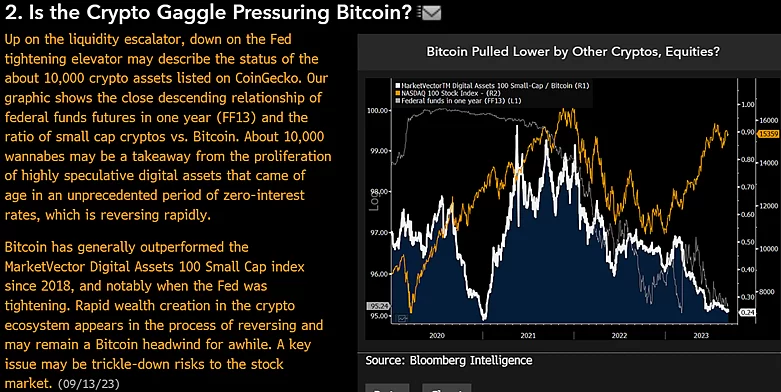

Analitycy z Bloomberg Intelligence uważają, iż poglębiające się problemy altcoinów jako produktow ekstremalnie niskich stóp procentowych stawiają pod presją samego Bitcoina. Źródło: Bloomberg Intelligence

Analitycy z Bloomberg Intelligence uważają, iż poglębiające się problemy altcoinów jako produktow ekstremalnie niskich stóp procentowych stawiają pod presją samego Bitcoina. Źródło: Bloomberg Intelligence