2 lat temu

2 lat temu

Nowy tydzień przyniesie szerokie konsekwencje dla znów 'pokiereszowanych’ ostatnio chińskich benchmarków giełdowych oraz amerykańskich indeksów. Na Wall Street trwa regularna hossa wspierana oczekiwaniami na szybsze cięcia stóp w Fed, ponieważ gospodarka USA (wreszcie) wskazuje oznaki osłabienia. Bezrobocie wzrosło z 3,6% do 4,1% obecnie. Ale rynek odbiera to nie jako ryzyko, a gwarancję tego, iż Fed gwałtownie przyjdzie z 'gaśnicą’ by zwalczyć pożar, nim ten zacznie się rozprzestrzeniać.

Czy tak się stanie? Z pewnością niższe dane CPI, w czwartek zwiększyłyby szanse takiego scenariusza. Podobnie wzrost inflacji w Chinach mogłoby sugerować, iż popyt na poobijanym, krajowym rynku ma szansę wzrosnąć. Poza danymi CPI z Chin i USA w nowym tygodniu otrzymamy też indeks Sentix ze strefy euro, PKB Wielkiej Brytanii i dane Uniwersytetu Michigan. Poza samym Powellem niemal codziennie przemawiać będzie szereg przedstawicieli amerykańskiej Rezerwy Federalnej.

Główne pytanie na obecnym etapie cyklu brzmi. Czy Fed nie spóźnił się już z luzowaniem polityki, a gospodarka USA wejdzie w recesję? Na efekty luzowania trzeba czekać zwykle kilkanaście miesięcy (o ile nie jest to bomba stymulacyjna, jak ta z 2020 roku). Jednak przy obecnych problemach strukturalnych i wyższych wynagrodzeniach w Stanach szanse na podobną reakcję, bez jednoczesnego kryzysu finansowego są bardzo niskie. Zatem Wall Street chce wiedzieć. Czy Fed nie przespał?

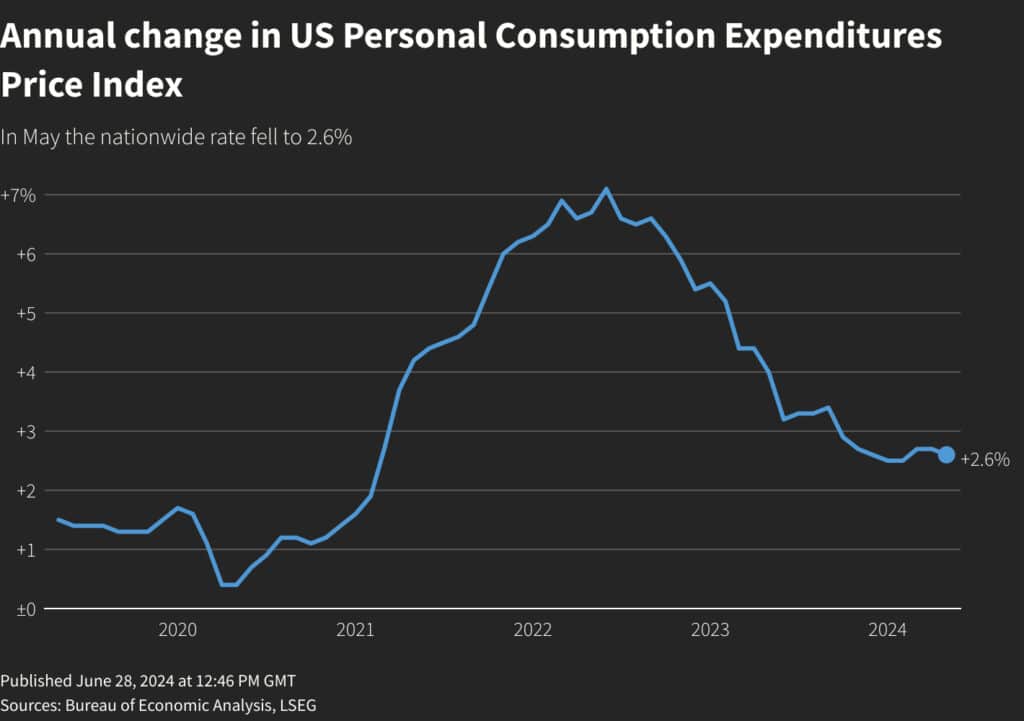

Widzimy oczywisty trend spadkowy inflacji cen wydatków konsumpcyjnych w USA, ale w roku 2025 korzystny efekt bazy zniknie. Źródlo: LSEG, Bureau of Economic Analysis

Widzimy oczywisty trend spadkowy inflacji cen wydatków konsumpcyjnych w USA, ale w roku 2025 korzystny efekt bazy zniknie. Źródlo: LSEG, Bureau of Economic AnalysisKalendarz ekonomiczny

Nowy tydzień skupi się przede wszystkim na przemówieniu Powella (dwa dni w Kongresie, wtorek i środa) oraz danych inflacyjnych z Chin i USA (środa i czwartek). W odniesieniu do Chin inwestorzy chcieliby zobaczyć wyższe, od oczekiwań odczyty (groźba deflacji i głębszego kryzysu). W przypadku USA-przeciwnie (Wall Street chce grać na 'pewniaka’ cięcia stóp od września).

Poniedziałek

- Indeks nastrojów biznesowych Sentix ze strefy euro

- Produkcja przemysłowa i decyzja centralnego banku Czech (CNB)

Wtorek

- Półroczny raport Jerome’a Powella przed senacką komisją bankową USA (dzień 1)

- Przemówienie Michelle Bowman i Michaela Barra z Fed

- Dane inflacyjne z gospodarki Węgier za czerwiec

Środa

- Półroczny raport Jerome’a Powella przed senacką komisją bankową USA (dzień 2)

- Inflacja CPI Chin za czerwiec

- Wnioski o kredyt z USA i zapasy hurtowe

- Przemówienie Austana Goolsbe’a z Fed

- Przemówienie prezesa Bundesbanku, Joachima Nagela

Czwartek

- Produkcja przemysłowa i PKB Wielkiej Brytanii

- Wnioski o zasiłek i inflacja cen konsumpcyjnych (CPI) ze Stanów Zjednoczonych za czerwiec

- Dane inflacyjne z gospodarki Niemiec

- Przemówienia Raphaela Bostica i Alberto Musalema z Fed

Piątek

- Produkcja przemysłowa z Japonii

- Inflacja CPI z Hiszpanii

- Inflacja producentów (PPI) z USA i oczekiwania inflacyjne oraz nastroje amerykańsckich konsumentów wg. Uniwersytetu Michigan

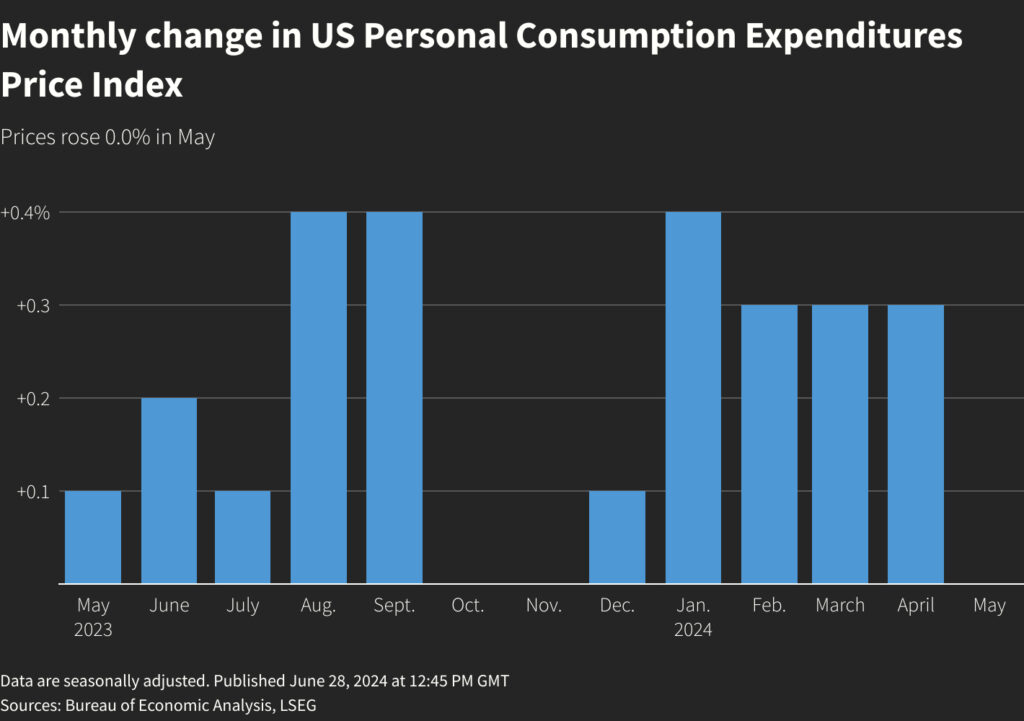

Pod względem miesięcznej dynamiki zmian dane PCE (kluczowe dla Fed ale publikownae później, niż CPI) pokazują wyższą dynamikę, niż w roku 2023. Źródło: LSEG, Bureau of Economic Analysis

Pod względem miesięcznej dynamiki zmian dane PCE (kluczowe dla Fed ale publikownae później, niż CPI) pokazują wyższą dynamikę, niż w roku 2023. Źródło: LSEG, Bureau of Economic Analysis

![W maju miał być finał, a wykonano zaledwie 30% prac. Co się dzieje w świdnickim teatrze? [FOTO/VIDEO]](https://swidnica24.pl/wp-content/uploads/2026/07/Swidnica-teatr-miejski-w-remoncie-2026.07.21-9.jpg)