2 lat temu

2 lat temu

Najbliższy tydzień na rynkach będzie mijał w cieniu trzech głównych wydarzeń makro. Będą to dane o inflacji z USA, ważne odczyty koniunkturalne z Chin oraz decyzja Europejskiego Banku Centralnego, która (wyjątkowo) poprzedzi decyzję Fedu w przyszłym tygodniu. Rynek spodziewa się podwyżki o 25 pb ale słabnące dane makro z gospodarek zachodu i zapaść w niemieckim przemyśle sugerują, iż Lagarde może utrzymać stopy bez zmian – w takiej sytuacji prawdopodobnie spadki na eurodolarze pogłębiłby się. Na taki scenariusz sugerowało też kilka anonimowych źródeł Bloomberga. Głównym tematem rynków stała się przyszła trajektoria inflacji, którą ponownie podsycać mogą zwyżki cen ropy. Popatrzmy na kalendarz i bieżące 'prodolarowe’ dane.

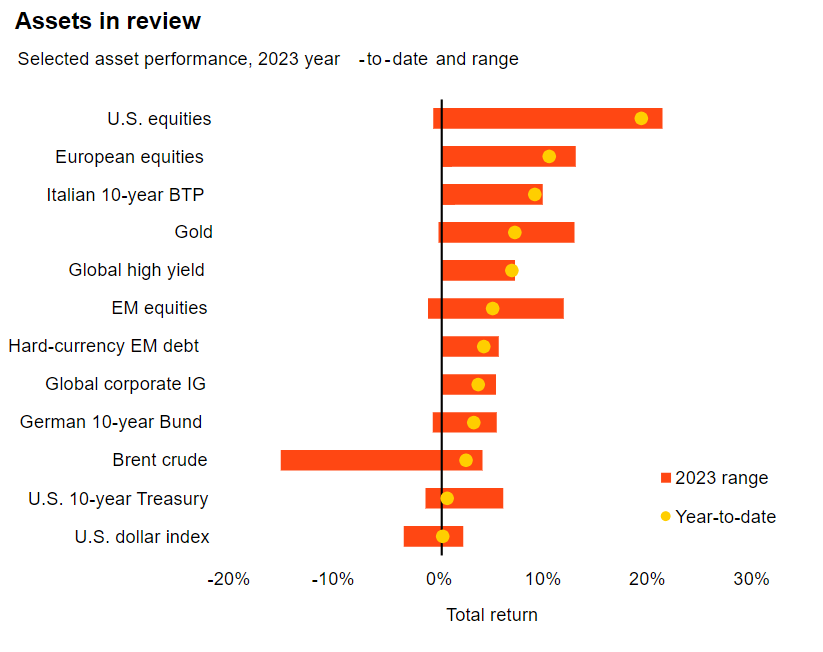

Źródło:BlackRock Investment Institute

Źródło:BlackRock Investment InstituteKalendarium

- Poniedziałek: Podaż pieniądza i nowe kredyty w Chinach, Inflacja PPI / CPI w Norwegii, Produkcja przemysłowa i bezrobocie w Turjcji, Produkcja przemysłowa Włoch

- Wtorek: Indeks konsumentów i biznesu w Australii, dane z rynku pracy w Wielkiej Brytanii, inflacja HICP w Hiszpanii, indeks klimatu inwestycyjnego ZEW z Niemiec,

- Środa: Bilans handlowy i produkcja przemysłowa w Wielkiej Brytanii, wskaźnik przyszłej inflacji w Polsce wg. BIEC, sprzedaż detaliczna w strefie euro, inflacja bazow i CPI z USA

- Czwartek: Zamówienia w japońskim przemyśle i wytwórstwie, inflacja CPI Szwecji, ceny producentów w Szwajcarii, decyzja ws. stóp procentowych EBC / konferencja prasowa Christine Lagarde, inflacja producentów PPI i sprzedaż detaliczna w USA

- Piątek: Ceny nieruchomości, inwestycje w aglomeracjach i sprzedaż detaliczna w Chinach, inflacja CPI w Polsce, bilans handlu zagranicznego strefy euro, produkcja sprzedana Kanady i produkcja przemysłowa Stanów Zjednoczonych / oczekiwania inflacyjne i indeks nastrojów konsumentów wg. Uniwersytetu Michigan

Nowe dane z gospodarki – Fed, BofA i EPFR Global

- Dług rządu federalnego USA wzrósł o 12,7% r/r w II kw.

- Cakowite zadłużenie firm z sektora niefinansowego wzrosło o 6,3% r/r w II kw.

- Gospodarstwa domowe zwiększyły zadłużenie o 2,7% r/r w II kw.

- Szacowana wartość amerykańskich gospodarstwa domowych wzrosła do rekordowych 154,28 bln USD w II kw.

- Wartość amerykańskiego rynku nieruchomości wzrosła o 2,5 bln USD w II kw.

- Kapitalizacja rynku akcji wzrosła o 2,6 bln USD w II kw. roku

- Przewodniczący FDIC wskazał, iż ewidentnie zaostrzają się standardy kredytowe. Liczba banków na liście 'obserwacyjnej’ bez zmian na poziomie 43 instytucji.

- Depozyty bankowe w USA spadły piąty kwartał z rzędu, spadając o 0.5% w Q2 2023.

- Niezrealizowane straty banków amerykańskich na papierach wartościowych wzrosły o 8,3% w II kw. 2023 r. do 558,4 mld USD.

- Marża odsetkowa netto banków w USA spadła drugi kwartał z rzędu, ale pozostaje wyższa niż rok wcześniej.

- Zyski amerykańskich banków spadły o 11,3% do 70,8 mld USD w II kw. 2023 r., Ale mniej więcej na tym samym poziomie po wyłączeniu skutków niedawnych przejęć upadłych banków.

- FDIC wskazało, iż obniżenie oceny kredytowej First Republic napędziło jego upadek i odebrało możliwość korzystania z okna pożyczkowego Fedu

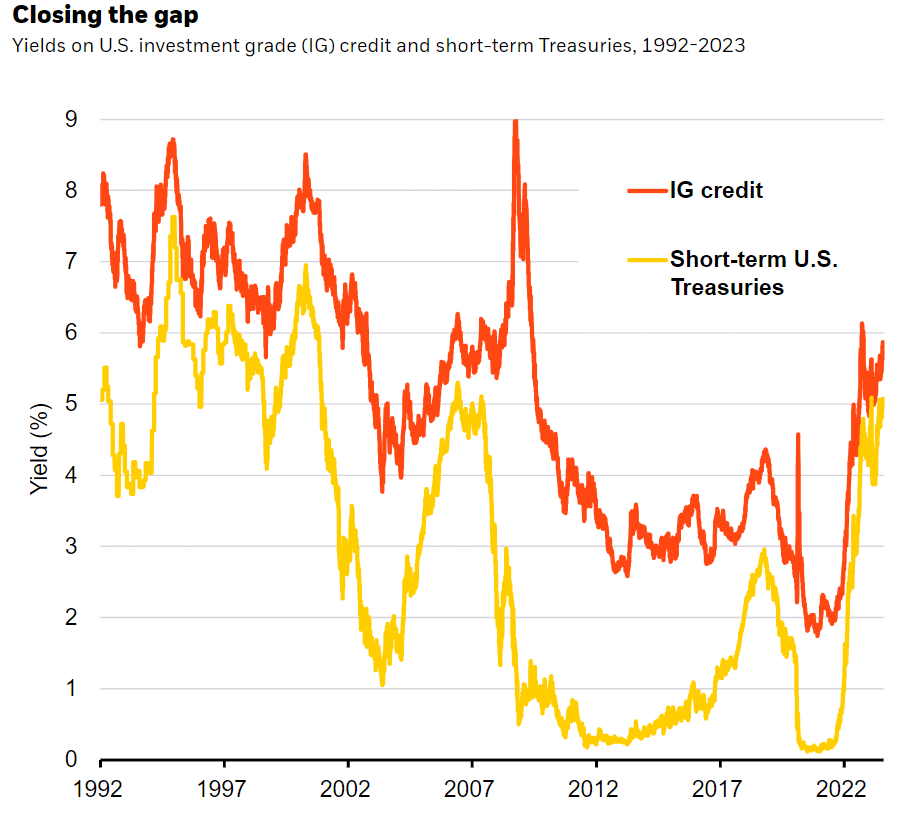

Źrdo: BlackRock Investment Institute

Źrdo: BlackRock Investment InstituteBofA i EPFR – rośnie dolar

- Akcje rynków wschodzących odnotowały pierwszy odpływ od 9 tygodni, a rynki w Japonii największy odpływ od maja.

- Wskaźnik byków i niedźwiedzi Bank of America spadł do 4 z 4.4 poprzednio sygnalizując spore ochłodzenie sentymentów

- W ostatnim tygodniu 2,2 mld USD wyniosły napływy do akcji, 4 mld USD napływu do obligacji, 700 mln USD odpłynęło z rynku złota o środy (dane EPFR Global)

- 68,4 mld USD wpłynęło do gotówki, napędzając indeks dolara (największy napływ od 9 tygodni)

- Fundusze rynku pieniężnego osiągnęły nowy rekordowy poziom 5,62 bln USD wg. danych ICI

- Wg. danych Lipper fundusze pożyczkowe odnotowały prawie 97 mln USD wpływu, przy blisko 250 mln USD napływów do wysokoprocentowych obligacji (high-yield bonds)

- Sektor technologiczny odnotował pierwszy odpływ od 11 tygodni, a telekomunikacja największy odpływ od września 2022 r. (Bank of America)

- Handel opcjami SOFR nie przewiduje już więcej podwyżek stóp Fed w tym roku. Premia za pozycję wyniosła około 1 miliona USD.