2 lat temu

2 lat temu

Najbliższy tydzień na rynkach finansowych będzie niezwykle ciekawy. Poza wynikami finansowymi Apple i Amazonu, które podadzą wyniki 3 sierpnia czekają nas najważniejsze dane z przemysłu największych gospodarek. Oraz najważniejszy w całym miesiącu raport z rynku pracy Stanów Zjednoczonych, NFP (Non-farm payrolls). Wszystkie te odczyty w dalszym ciągu przez inwestorów będą rozpatrywne pod względem oznak ewentualnej recesji. W ostatnim czasie rynki wyceniają jej szanse coraz niżej ponieważ r/r inflacja spada, a skumulowane efekty zacieśniania polityki przez banki centralne wciąż nie zdążyły się ujawnić. Przynajmniej za oceanem ponieważ sytuacja w przemyśle Niemiec jest rozpaczliwa, a strefa euro weszła w techniczną recesję (dwa niższe odczyty PKB pod rząd). W tym kontekście na nastroje i eurodolara może wpłynąć także raport PKB EMU za II kw. roku.

Uważnie obserwowane będą również odczyty z przemysłu i usług Chin, gdzie rosną szanse na szeroka stymulację gospodarki. Patrząc na dane makro z Polski mamy adekwatnie jeden ale istotny w kontekście całej gospodarki odczyt – inflację CPI w poniedziałek. Jej spadek do jednocyfrowych poziomów przed jesienią może zwiastować złagodzenie polityki RPP. Z drugiej strony jednak w drugiej części roku efekt bazowy, który dokłada teraz pozytywnie do r/r odczytu będzie się stopniwo zmniejszał. Zagrożenie stanowią niezmiennie ceny paliw i żywności. Ostatnie tygodnie przyniosły ożywienie kontraktów futures na oba surowce.

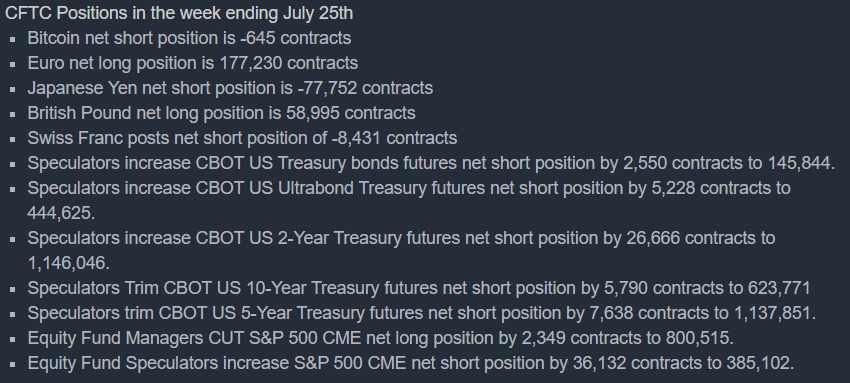

Krótka pozycja na Bitcoinie nieznacznie zmniejszyła sie w ostatnim czasie. Spekulanci na SP500 wciaż zwiększają krótką pozycję przy coraz mniejszej zmianie pozycji długiej przez menadżerów zarządzających aktywami.

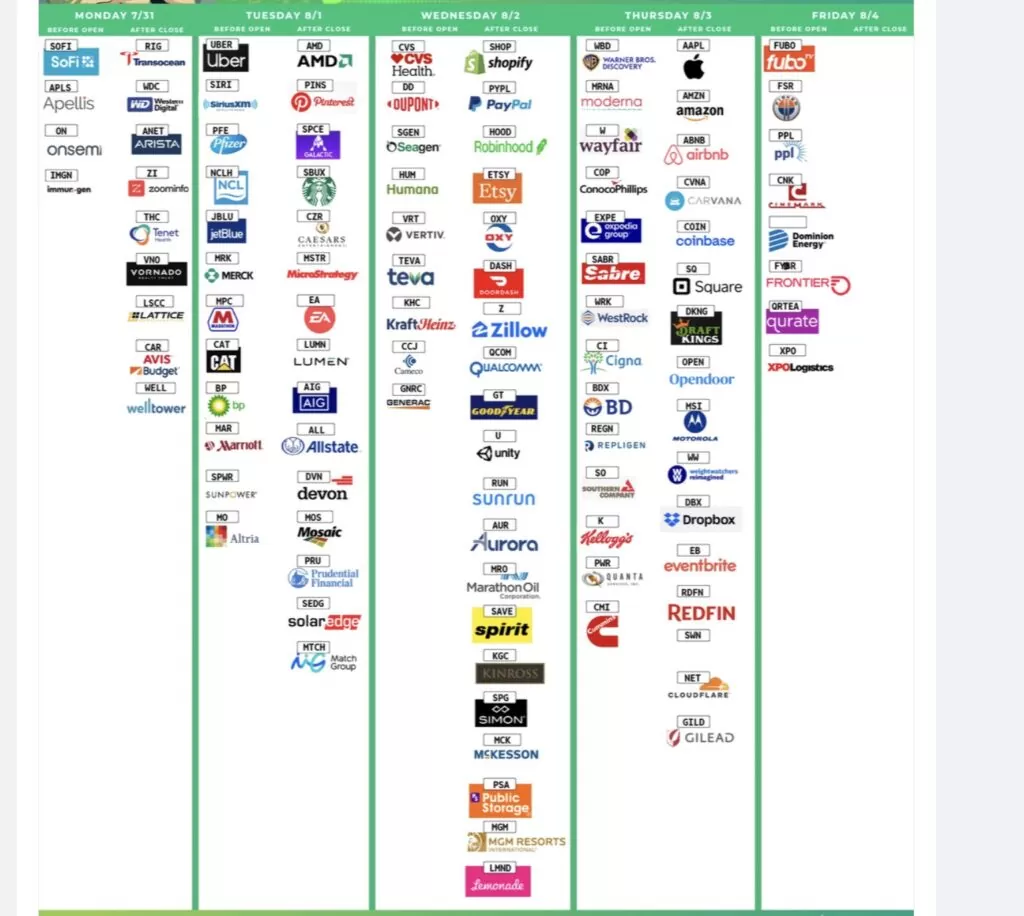

Krótka pozycja na Bitcoinie nieznacznie zmniejszyła sie w ostatnim czasie. Spekulanci na SP500 wciaż zwiększają krótką pozycję przy coraz mniejszej zmianie pozycji długiej przez menadżerów zarządzających aktywami. Kalendarz wyników spółek z USA na najbliższy tydzień. Oczy inwestorów spoglądają głównie na 3 sierpnia – wyniki Amazonu i Apple – dwóch gigantów sektora technologicznego.

Kalendarz wyników spółek z USA na najbliższy tydzień. Oczy inwestorów spoglądają głównie na 3 sierpnia – wyniki Amazonu i Apple – dwóch gigantów sektora technologicznego.Kalendarium

- Poniedziałek: Dane przemysłu i sprzedaży detalicznej Japonii, PMI przemysłu i usług Chin wg. CFLP, dane o inflacji CPI w Polsce, odczyt PKB, inflacji bazowe i HICP strefy euro, regionalne indeksy aktywności przemysłowej w obszarze Chicago (Illinois) i Dallas (Teksas)

- Wtorek: Indeks PMI przemysłu Chin, Decyzja Banku Australii (RBA) ws. stóp procentowych, przemysłowe indeksy PMI Szwecji, Hiszpanii i Szwajcarii, Kanady i USA, zamówienia, zatrudnienie i ceny amerykańskiego przemysłu wg. ISM

- Środa: Stopa bezrobocia i zmiana zatrudnienia w Australii, protokół banku Japonii, raport ADP – zmiana zatrudnienia sektora prywatnego w Stanach Zjednoczonych

- Czwartek: Indeks PMI usług Chin, dane o inflacji w Szwajcarii, PMI usług Wielkiej Brytanii i decyzja Banku Anglii ws. stóp procentowych – protokół i przemówienie gubernatora banku Bailey’ea, pakiet danych makro z USA nioski o zasiłek dla bezrobotnych, zamówienia na dobra trwałe, dane ISM z sektora usług,

- Piątek: Raport australijskiego banku centralnego RBA, zamówienia w niemieckim przemyśle, zmiana zatrudnienia w sektorze pozarolniczym Stanów zjednoczonych (NFP), indeks PMI Ivey z Kanady oraz dane z kanadyjskiego rynku pracy

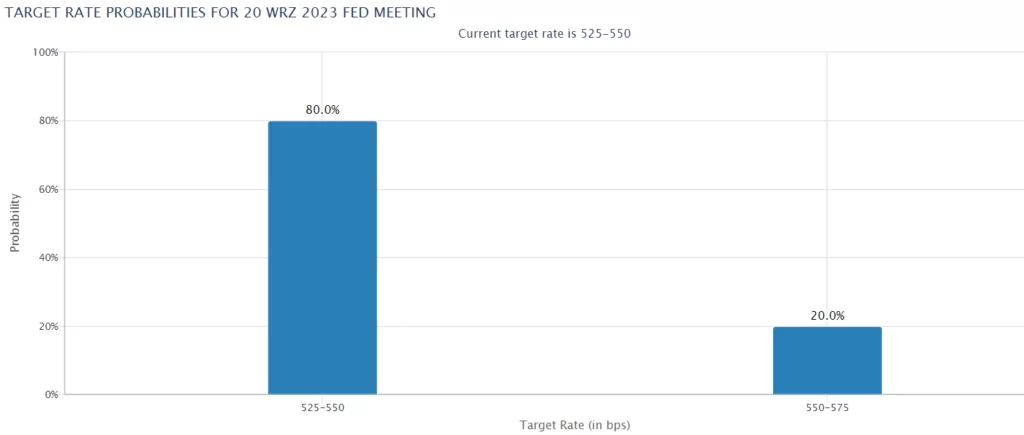

Rynek daje 80% szans na utrzymanie stóp Fed we wrześniu. Warto jednak wziąć pod uwagę, iż przed nami cały sierpień przez co oczekiwania mogą jeszcze znacznie ulec zmianie. najważniejszy będzie lipcowy (w tym tyg.) i sierpniowy raport NFP oraz inflacja PCE. Źródło: FedWatch,

Rynek daje 80% szans na utrzymanie stóp Fed we wrześniu. Warto jednak wziąć pod uwagę, iż przed nami cały sierpień przez co oczekiwania mogą jeszcze znacznie ulec zmianie. najważniejszy będzie lipcowy (w tym tyg.) i sierpniowy raport NFP oraz inflacja PCE. Źródło: FedWatch, CME

Za wcześnie by ogłosić zwycięstwo nad inflacją?

Choć zbliżają się wybory w Polsce i możliwe jest, iż RPP zdecyduje się na pierwsze obniżki stóp jesienią, nie spodziewamy się by by były one znaczące (prawdopodobnie 25 pb). Dodatkowo inflację nad Wisłą podsycać mogą niestabilne ceny zbóż, w tym pszenicy. Sezonowo ceny żywności rosną najmocniej w III i IV kw. roku zatem, a wyższe ceny surowców rolnych mogą się do tego dołożyć (niższe plony, susza, ograniczona podaż z Ukrainy wpływająca na ceny). Dodatkowo szczególny niepokój, nie tylko w Polsce ale i na świecie budzą ceny ropy. Istnieje co najmniej kilka przesłanek, które mogą napędzić jej wzrost i w efekcie skutkowac podwyżkami na stacjach. Szczególnie jeżeli mówimy o okresie zimowym, który może znów sprzyjać spekulantom na rynkach energii:

- OPEC+ planuje i wdrożyło już poważne cięcia produkcji ropy

- Rosja redukuje eksport ropy dokładajac się do decyzji państw 'prowadzonych’ przez szejków

- Rynki widzą coraz mniej szans na recesję (abstrahując od tego, czy się mylą) co powinno sprzyjać cenom ropy

- Ilość wież wiertniczych w Stanach Zjednoczonych znacznie spadła względem szczytowej ilości sprzed pandemii

W miesiącach zimowych i szczególnie w I i II kw. 2024 roku efekt bazowy nie będzie już sprzyjał odczytom inflacji w ujęciu rocznym. Spadek cen będzie musiał być rzeczywisty i znaczący by mogło mówić się o 'kontroli inflacji’. Uważamy, iż do radykalnej zmiany polityki NBP mógłby prowadzić wyłącznie kataklizm gospodarczy, na który w tej chwili się nie zanosi. Wszystko wskazuje na to, iż świat został z problemem inflacji na dłużej.