2 lat temu

2 lat temu

W najbliższym tygodniu rynki mierzyć będą się z szeregiem istotnych publikacji makro wśród których z pewnością najważniejsze pozostaną dane o sprzedaży detalicznej i inflacji w USA. Inwestorzy zwrócą też uwagę na dane makro z Chin, gdzie gospodarka jak dotąd radzi sobie wyjątkowo słabo co skutkuje obniżeniem oczekiwań. Dodatkowo przemawiać będzie szefowa EBC Lagarde i wielu członków Rezerwy Federalnej Stanów Zjednoczonych. Oczywiście wszystkie te publikacje będą miały miejsce w czasie, gdy uwaga globalnego kapitału zwróci się ku trzem różnym wydarzeniom: ku obniżeniu oceny gospodarki USA do 'negatywnej’ przez Moody’s, możliwego paraliżu ropy jeżeli Iran zdecydowałby się na zamknięcie cieśniny Ormuz w odpowiedzi na wojnę Izraela z Hamasem oraz na kolejne kroki w trwającym konflikcie. Szczyt państw arabskich w Rijadzie pokazał, iż także Arabia Saudyjska zaczyna zwracać poważnie uwagę na skutki i ofiary cywilne w Gazie, grzmiąc na arenie międzynarodowej. Czy Stanom Zjednoczonym uda się powstrzymać prezydenta Netanjahu?

Czy będzie szok na rynku ropy?

Przede wszystkim rynki 'grając’ na wyższe ceny czarnego złota nie doceniły aspektu Chin. Najnowsze dane wskazują, iż we wrześniu import ropy spadł w środowisku teoretycznie wyższej konsumpcji co rynek odczytuje jako sygnał niższego popytu. Co więcej dane alternatywne wskazują na bardzo wysokie zapasy ropy w Chinach, które w ostatnich miesiącach były przez nie intensywnie budowane. Sytuacja na rynku chińskim nie sprzyja wyższym globalnie cenom ropy, gospodarka wyraźnie stoi przed perspektywą niższego zapotrzebowania – w środowisku olbrzymich zapasów, których budowa została już przez rynek zdyskontowana w cenach, w ostatnich miesiącach. Wszystko to w czasie gdy implikowany popyt na benzynę w Stanach spadł ostatnio do rekordowego minimum… Od 20 lat. Co więcej, blokada cieśniny Ormuz przez Iran nie wydaje się prawdopodobna. Byłaby negatywna – głównie dla samego Iranu i Chin ponieważ to przez nią kraj wysyła ropę do aktualnie największego klienta – Stany Zjednoczone utrzymują embargo w mocy. Podsumowując – premia geopolityczna stopniowo zwalnia a bieżąca koniunktura globalna (jak i oczekiwana) sprzyjają presji spadkowej na ropie. To dobrze dla rynku akcji.

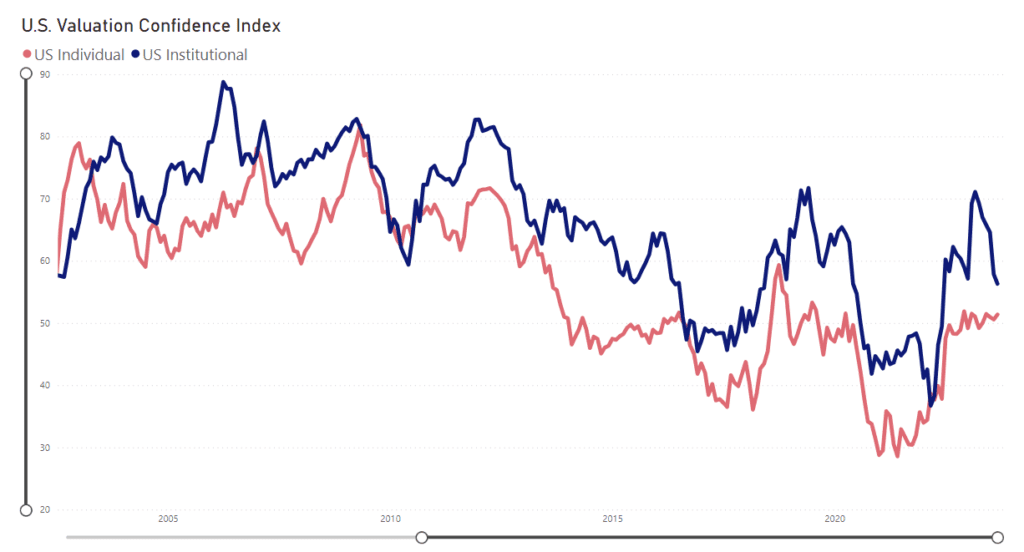

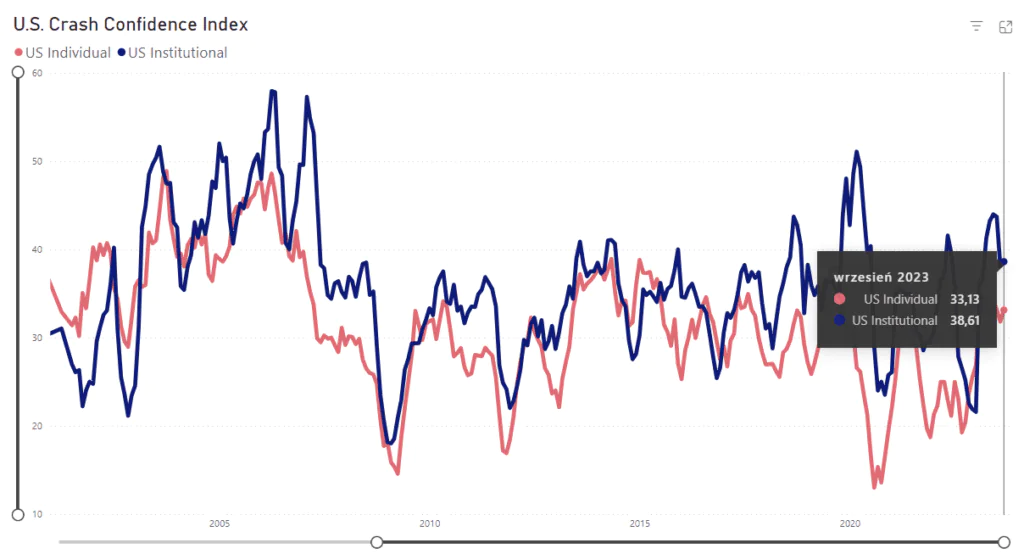

Indeks pewności wycen wg. indeksu Schillera wśród inwestorów instytucjonalnych konsekwentnie spada od kwietnia 2023 roku w czasie, gdy inwestorzy detaliczni pozostają relatywnie optymistyczni względem obecnych poziomów cen akcji. Źródło: Yale University

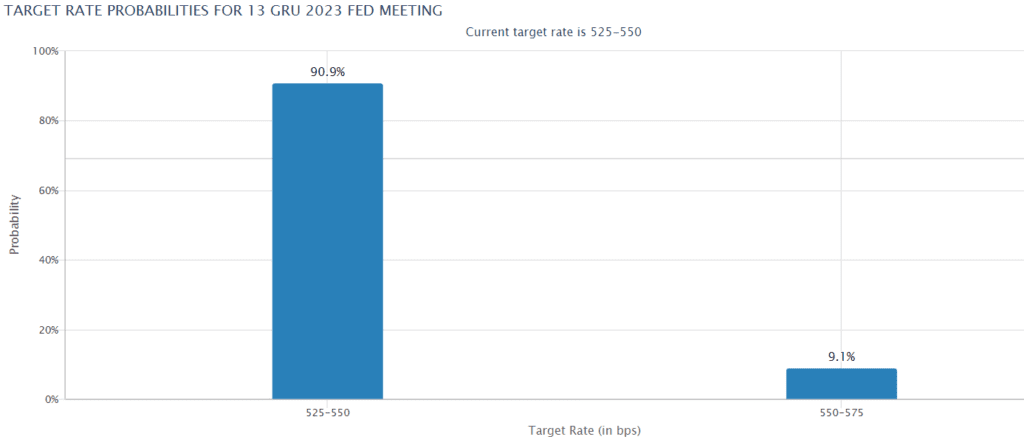

Indeks pewności wycen wg. indeksu Schillera wśród inwestorów instytucjonalnych konsekwentnie spada od kwietnia 2023 roku w czasie, gdy inwestorzy detaliczni pozostają relatywnie optymistyczni względem obecnych poziomów cen akcji. Źródło: Yale University Rynki wyceniają tylko 9% szans na podwyżkę stóp Fed, na grudniowym posiedzeniu FOMC. Źródło: FedWatch

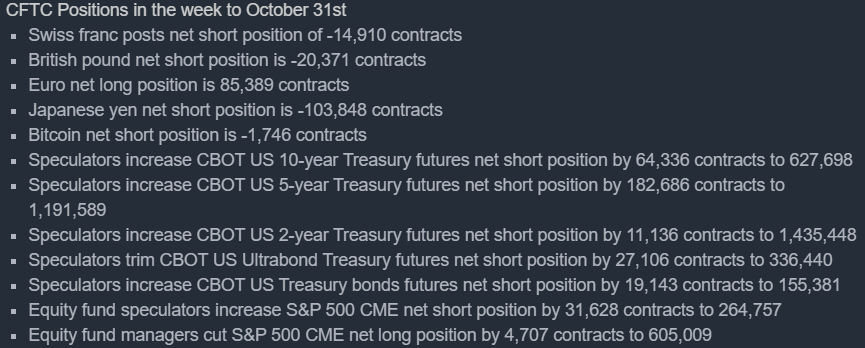

Rynki wyceniają tylko 9% szans na podwyżkę stóp Fed, na grudniowym posiedzeniu FOMC. Źródło: FedWatch Pozycjonowanie na S&P wygląda niezmiennie na niedźwiedzie i stoi poniekąd w opozycji do ostatnich wzrostów. Spekulanci jak i zarzadzający funduszami zmniejszyli pozycje długie w indeksie. Widać też ewidentnie niedźwiedzie pozycjonowanie na 10, 5 i 2 letnich kontraktach futures obligacji skarbowych USA – Wall Street 'gra’ wciąż na wzrost rentowności. Źródło: CFTC

Pozycjonowanie na S&P wygląda niezmiennie na niedźwiedzie i stoi poniekąd w opozycji do ostatnich wzrostów. Spekulanci jak i zarzadzający funduszami zmniejszyli pozycje długie w indeksie. Widać też ewidentnie niedźwiedzie pozycjonowanie na 10, 5 i 2 letnich kontraktach futures obligacji skarbowych USA – Wall Street 'gra’ wciąż na wzrost rentowności. Źródło: CFTCW najbliższym tygodniu najważniejszymi raportami finansowymi będą z pewnością: Tyson Foods (przetwórstwo mięsne), Home Depot (wyposażenie gospodarstw domowych), Target (sprzedaż detaliczna), Advance Auto Parts (rynek aut używanych), Cisco (przełączniki sieciowe, zabezpieczenia cybernetyczne), PaloAlto Networks (cyberbezpieczeństwo), Macy’s (holding amerykańskich galerii handlowych), Walmart (sprzedaż detaliczna) oraz giganci chińskiego rynku: JD.com i Alibaba Group

Źródło: EarningsWhispers

Źródło: EarningsWhispersKalendarium

Poniedziałek

- Inflacja CPI w Rumunii

- Produkcja przemysłowa Węgier

- Wystąpienie Luisa de Guindosa z EBC

- Saldo obrotów i rachunek bieżący Polski

- Wstępny termin budżetu federalnego USA

Wtorek

- Indeks zaufania konsumentów i biznesu w Australii

- Stopa bezrobocia i wnioski o zasiłek w Wielkiej Brytanii

- Ceny producentów, importu i wystąpienie prezesa SNB

- Inflacja CPI z Hiszpanii

- PKB Polski i wskaźnik przyszłej inflacji wg. BIEC

- Indeks ZEW z Niemiec

- PKB Strefy euro

- Inflacja CPI i bazowa z USA, Wystąpienie prezes Fed z Cleveland, Loretty Mester i szefa chicagowskiego Fed, Goolsbee’a

Środa

- PKB Japonii

- Produkcja przemysłowa, sprzedaż detaliczna i inwestycje w aglomeracjach w Chinach

- Dane o inflacji z Wielkiej Brytanii

- Inflacja CPI z Polski

- Produkcja sprzedana i zapasy hurtowni w Kanadzie

- Inflacja bazowa, PPI i sprzedaż detaliczna w USA

- Indeks New York Empire State Fed

Czwartek

- Bilans handlowy i zamówienia na sprzęt z Japonii

- Ceny nieruchomości w Chinach

- Przemówienie Lagarde z EBC

- Inflacja bazowa (bez żywności i energii)

- Wnioski o zasiłek dla bezrobotnych z USA, Indeks Filadelfia Fed

- Dane o produkcji przemysłowej i wykorzystaniu mocy produkcyjnych w USA

- Napływ kapitału do amerykańskiej gospodarki

- Indeks cen nieruchomości wg. NAHB, przemówienie prezesa nowojorskiego Fedu, Williamsa

Piątek

- Sprzedaż detaliczna w Wielkiej Brytanii

- PKB, bilans handlowy i produkcja przemysłowa Wielkiej Brytanii

- Dane o inflacji ze strefy euro i przemówienie Lagarde

- Inflacja IPPI z Kanady

- Pozwolenia na budowę domów w USA

- Wystąpienie prezes Fed z San Francisco, Mary Daly

Wskaźnik krachu wg. indeksu Schillera jest wyższy dla inwestorów instytucjonalnych i w grupie tej zaczął szybciej spadać – inwestorzy detaliczni pozostają bardziej optymistyczni? Źródło: Yale University

Wskaźnik krachu wg. indeksu Schillera jest wyższy dla inwestorów instytucjonalnych i w grupie tej zaczął szybciej spadać – inwestorzy detaliczni pozostają bardziej optymistyczni? Źródło: Yale University