2 lat temu

2 lat temu

Nowy tydzień przyniesie dla rynków masę, istotnych publikacji. Uważnie obserwowane będą z pewnością poniedziałkowe dane z globalnego przemysłu. W ostatnim czasie amerykańskie akcje przeważnie traciły, zatem nastroje inwestorów pozostają napięte. Poznamy odczyty m.in. z Chin, Japonii, Niemiec i Stanów Zjednoczonych. Rynek oczekuje poprawy wobec każdej, z wymienionych gospodarek ze strefa euro włącznie. Paradoksalnie najmniej korzystne dla Wall Street okazałyby się prawdopodobnie odczyty słabsze, od prognoz, ale wciąż nie na tyle słabe, by odwrócić Fed od aktualnego, jastrzębiego stanowiska. Kolejne dni przyniosą szereg drugorzędnych, aczkolwiek uważnie obserwowanych z amerykańskiego rynku pracy m.in. dane JOLTS, ADP czy raport Challengera i claimsy. Bardzo istotny raport z rynku pracy USA, tj. NFP (Non-Farm Payrolls) zamknie bieżacy tydzień, rzucając więcej światła na bezrobocie i zmianę zatrudnienia w maju.

Do tego czasu uwaga będzie skoncentrowana na wstępnych odczytach ISM usług ze Stanów Zjednoczonych, które opublikowane zostaną po południu, we środę. Ponieważ ostatnie odczyty sugerują, iż presja cenowa ugruntowuje się w usługach, mocny odczyt może utwierdzić inwestorów w przekonaniu, iż Fed jest daleki od pivotu… choćby jeżeli pozostałe dane makro wypadną słabiej. Dane NFP i PMI usług będą traktowane jako potencjalnie tworzące presję na Powellu. Fakt, iż wypadną mocno, wcale nie musi oznaczać, iż gospodarka ma się dobrze. Zwłaszcza jeżeli ponadnormatywnie wysoko wypadnie subindeks cen płaconych, sygnalizujący, iż firmy ochoczo chcą przenosić koszty na konsumentów. Inwestorzy w Polsce zwrócą uwagę na poniedziałkowe, wstępne dane PKB za I kwartał roku i czwartkowe przemówienie prezesa NBP, Glapińskiego. Relacjonować je będziemy na żywo.

Jastrzębi pivot EBC?

Prawdą jest, iż w czerwcu jeden z największych banków centralnych świata niemal na pewno da rynkom to, czego oczekiwały. Zacznie luzować politykę monetarną. Jednak dane z Europy wypadają wciąż solidnie, a rynek oczekuje odbicia dynamiki PMI w przemyśle, przy wciąż mocnych wskaźnikach w usługach. W ostatnim czasie dane makro ze Starego Kontynentu wypadają solidnie. Bezrobocie pozostaje historycznie niskie, a płace realne rosną w tempie 6%. Argumentów za radykalnymi cięciami stóp zatem wciąż nie ma, a im dłużej bank utrzymuje je na wysokich poziomach, tym wyższy może okazać się długoterminowy 'koszt’ prowadzenia takiej polityki.

To sprawia, iż już dawno 'obiecany’ rynkom pivot w czerwcu (prawdopodobna obniża o 25 pb), w czwartek 6 czerwca może nie zadowolić oczekiwań inwestorów. W przyszłym roku czynniki bazowe mogą podnieść inflację w Europie, a dodatkową niepewność stanowią zmienne ceny ropy i zbóż, które przy suchej pogodzie i czynnikach geopolitycznych mogą dołożyć się do raczej wyższych, niż niższych odczytów. W efekcie Bloomberg widzi szansę na politykę 'higher for longer’ i szacuje 2,5% stopę procentową EBC, na przełomie 2025 i 2026 roku. To wciąż zdecydowanie droższy kredyt, niż 'forsowane’ 0% w ostatnich dwóch dekadach.

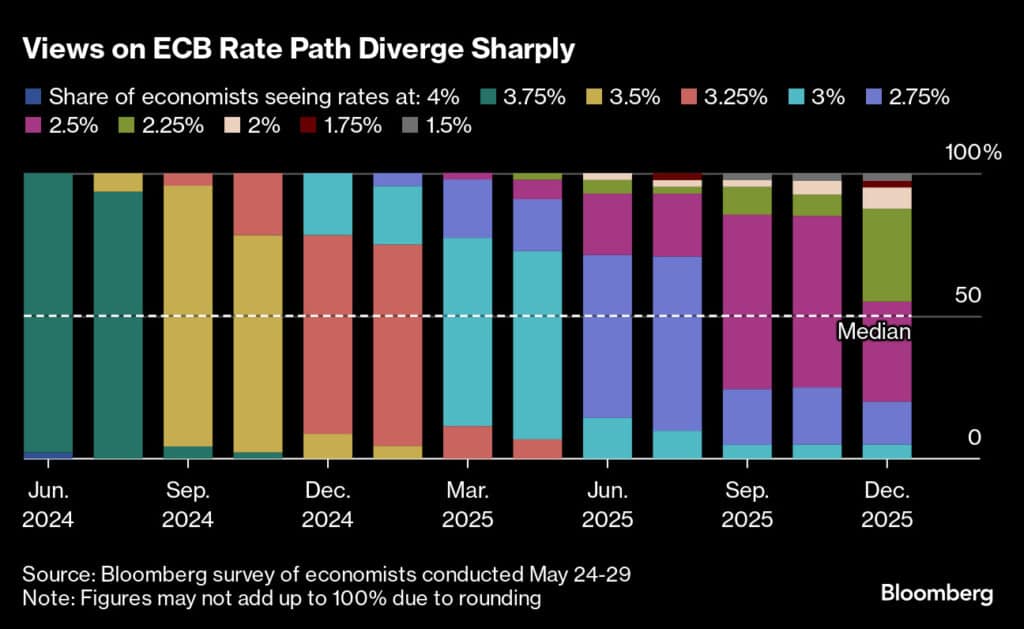

Oczekiwana skala luzowanai polityki monetarnej w strefie euro wg. ankietowanych ekonomistów przez Bloomberga. Mediana zakłada cięcie stóp do 2,5% w grudniu, przyszłego roku wobec 3,75% teraz. Źródło: Bloomberg

Oczekiwana skala luzowanai polityki monetarnej w strefie euro wg. ankietowanych ekonomistów przez Bloomberga. Mediana zakłada cięcie stóp do 2,5% w grudniu, przyszłego roku wobec 3,75% teraz. Źródło: BloombergWtorek

- Wstępne PMI przemysłu Japonii i Chin za maj

- Wstępne PMI przemysłu największych, europejskich gospodarek i strefy euro

- Odczyt Polski za I kwartał roku

- PMI oraz ISM (maj) przemysłu Stanów Zjednoczonych oraz wydatki na inwestycje infrastrukturalne

Wtorek

- Inflacja CPI w Szwajcarii

- Stopa bezrobocia Niemiec

- Zamówienia na dobra trwałe i w przemyśle USA

- Dane JOLTS (liczba otwartych wakatów na rynku pracy w Stanach)

Środa

- PKB i dane PMI usług z Australii

- Wstępne, majowe oraz inflacja PPI ze strefy euro

- Raport ADP z USA (zmiana zatrudnienia na prywatnym rynku pracy)

- Wstępne PMI oraz ISM usług i indeks aktywności biznesowej w Stanach Zjednoczonych

- PMI usług największych europejskich gospodarek i strefy euro

- Decyzja Banku Kanady i konferencja prasowa banku centralnego

Czwartek

- Stopa bezrobocia w Szwajcarii

- Zamówienia w niemieckim przemyśle

- Produkcja przemysłowa z Czech i sprzedaż detaliczna w Słowacji

- Decyzja Europejskeigo Banku Centralnego i konferencja Christine Lagarde

- Raport Challengera z USA (dane dot. zwolnień)

- Bialns handlowy i wnioski o zasiłek dla bezrobotnych w Stanach

- Konferencja prasowa prezesa NBP, prof. Glapińskiego

- Indeks Ivey PMI z Kanady

Piątek

- Wydatki konsumenckie z Japonii

- Indeks cen nieruchomości z Wielkiej Brytanii

- Produkcja przemysłowa Niemiec

- PKB strefy euro

- Raport NFP ze Stanów Zjednoczonych (zmiana zatrudnienia w sektorze pozarolniczym)

- Zmiana zatrudnienia z Kanady

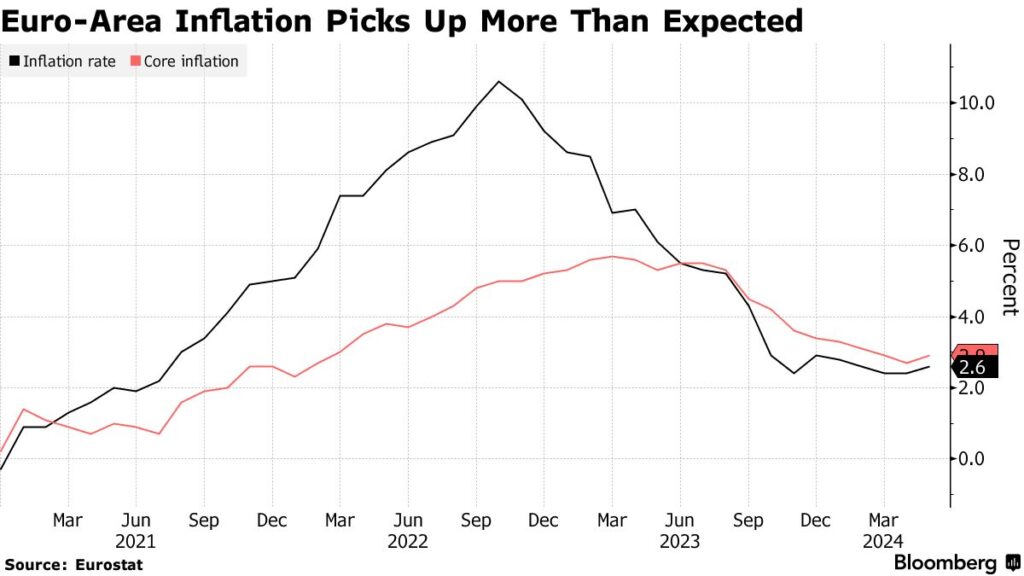

Wskaźnik inflacji ze strefy euro okazał się ostatnio bardziej uporczywy, niż oczekiwano. Ogranicza to potencjalną skalę i tempo luzowania polityki EBC. W przyszłym roku czynniki bazowe, przy braku recesji mogą spowodować odbicie powyżej 3%. Źródło: Bloomberg

Wskaźnik inflacji ze strefy euro okazał się ostatnio bardziej uporczywy, niż oczekiwano. Ogranicza to potencjalną skalę i tempo luzowania polityki EBC. W przyszłym roku czynniki bazowe, przy braku recesji mogą spowodować odbicie powyżej 3%. Źródło: BloombergMoże Cię zainteresuje

![W maju miał być finał, a wykonano zaledwie 30% prac. Co się dzieje w świdnickim teatrze? [FOTO/VIDEO]](https://swidnica24.pl/wp-content/uploads/2026/07/Swidnica-teatr-miejski-w-remoncie-2026.07.21-9.jpg)